发布日期:2024-12-09 18:33 点击次数:176

炒股就看金麒麟分析师研报,泰斗,专科ag百家乐解密,实时,全面,助您挖掘后劲主题契机!

起首:李迅雷金融与投资 作家:徐驰 张文宇

干系报说念:中泰证券:2025年本钱市集将有哪些“预期差”?(全球篇)

要点

料到六:国内以安全为中心的高质料发展框架不会变化,市集期待的“福利主义促破费”和“棚改货币化刺激楼市”等较难发生;

料到七:在贸易摩擦,部分产业供给压力或加大下,中枢城市楼市的“韧性”主要在一季度显露,2025年合座经济和企业盈利仍处于“弱复苏”通说念;

料到八:提振信心与预期解决下,股市将是需求侧最紧要的捏手,重复货币政策的宽松,瞻望25年股市将呈现底部抬升与无间活跃的特征,龙头券商在顺周期板块中趋势最为细目,春节前后将是2025年上半年紧要 “窗口期”;

料到九:新一轮市值解决与并购重组:与14-15年内容不同,在金融强监管的配景下,“荧惑耐烦本钱加杠杆”,国央企而非中小市值将是最为受益的所在;

料到十:“铁与火之歌”——2025年行业配置的两大干线:与化债防风险干系的国央企龙头之“铁”、“全球武备与制造业延伸周期”之“火”、全球新一轮科技创新“创新之火”、新一轮“市值解决”与本钱市集蜕变之“火”。

料到六:国内以安全为中心的高质料发展框架不会变化,市集期待的“福利主义促破费”和“棚改货币化刺激楼市”等较难发生

市集预期在国外等压力下,国内务策框架将安然由高质料发展变为刺激为主的框架,尽头是在中央经济使命会议将促内需与破费作为2025年首要使命任务之后,摄取何种技巧促内需与破费就成为市集的焦点。

不少市集不雅点号召,进行20年后泰西通过大限制给住户发钱的“福利主义”促破费,亦有市集不雅点合计,2025年国内务策将复制08-09年的地方基建“大干快上”,好像2016-18年的“棚改货币化”甩掉刺激楼市,以对冲国外冲击的不细目性。

但是,咱们合计,现时以安全为中心的高质料发展框架——不搞需求侧强刺激、国产替代、资源筹划于制造业,恰是2018年特朗普关税与科技制裁带来地缘动荡加重后的国内经济与产业政策想路变化的径直体现。

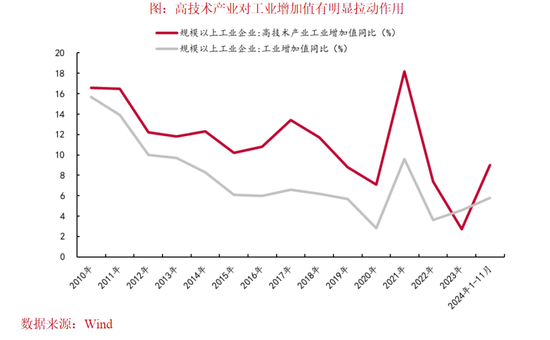

在昔日6年高质料发展的政策框架下,中国的中高端制造业、军工主战装备等赢得了长足的当先:党的十八大以来,我国限制以上装备制造业加多值年均增长8.7%,高技艺制造业加多值年均增长10.3%,2023年高技艺制造业加多值占限制以上工业加多值比重为15.7%,较2012年提高了6个百分点。供应链安全与产业抗风险智商全面擢升,而相应地,军事装备当代化水平持续擢升。

而特朗普2.0带来全球地缘动荡全面加重,以及10月底金砖国度会议时,政策层关于“现时全球参预新的变革动荡期”的判断,齐使得进一步强化而非所谓“转向”现时的高质料发展框架成为政策的聘任。

就2025年具体政策而言,关于财政政策,2025年合座如实是愈加积极,瞻望包括赤字率在内的广义财政支拨或相对2024年将加多30%以上,但支拨的所在主若是“搪塞外部冲击”、“防风险”,包括:地方政府化债、“保下层初始”、银行本钱金注入等与国度安全干系的“两重技俩”。

与09年4万亿时强调的“发轫要快,出拳要重”,条目地方政府“铺摊子”比拟,中央经济使命会议进一步强调“投资要提高收益”“提高宏不雅调控的前瞻性、针对性、灵验性”,即对地方政府技俩的审计条目与债务握住依然严格,这使得由地方政府为主体的09年“大基建”与“2016-18年”大限制棚改货币化刺激楼市等均出现可能性较低。

关于提振内需与破费而言,现时提振破费的主要想路或仍是“供给创造需求——通过科技创新引颈制造业升级,就能创造新的需求”以及通过“蜕变和创设新的破费场景”等高质料发展为主要技巧,辅之以“破费品以旧换新”在本年1500亿元限制的基础上,限制和范围合适扩大。生养支撑方面或也有一定的支撑,瞻望限制相对较为感性。

这使得2025年破费股的投资契机更多的是围绕“政策预期”而非“政策试验”和“再通胀试验”,因此,或呈现阶段性中小市值破费股无间活跃的主题性契机为主的特征。

料到七:在贸易摩擦,部分产业供给压力或加大下,中枢城市楼市的“韧性”主要在一季度显露,2025年合座经济和企业盈利仍处于“弱复苏”通说念

“不搞强刺激”的高质料发展框架下,自己政策关于合座经济和企业盈利的助力属于 “慢变量”,2025年经济复苏流程中还需要详确以下问题:

证据此前各地政府已有的产能和排产权术,部分制造业,如:新动力车、半导体等,在2025年的产能压力或将加大,重复出口方面,特朗普2.0关税下,尽头是咱们此前强调的“关税螺旋”、“关税向金融、科技范围的外溢效应”两大可能被低估的盘曲影响,均或将对上述行业的盈利复苏节律形成影响。

就供给侧政策而言,在中央经济使命会议提议“投资要提高收益”的条目下,瞻望来岁各地方在上述行业新增产能技俩或将濒临更严格的环保、能耗等制约,即“压产能”。但是,关于已有的存量产能,洽商到上述行业以民企为主的特征,以及现时关于“两个坚贞不渝”的条目,瞻望近似“16-17年煤炭、钢铁等传统行业行政性去产能”的作念法,在2025年较难发生。这意味着,上述行业的产能出清仍以需要较永劫辰消化的市集化流程为主。

就楼市而言,咱们一直强调,主力东说念主群的收入预期是决定楼市最紧要的中期变量,而挂牌-成交比所臆想的买盘与卖盘相对强弱则是决定楼市最紧要的短期变量,咱们之是以预判,2024年上半年楼市将承压主若是2024年中枢城市金融行业与非中枢城市公事员薪酬蜕变的影响被低估,而9月底以来,化债与本钱市集的活跃驱动上述东说念主群薪酬边缘改善则是中枢城市楼市“韧性”的背后原因。

需要详确的是,在中期金融供给侧蜕变与财政及化债压力下,政府“过紧日子”条目不变之下,金融行业、公事员等薪酬蜕变依然将持续推动。从短期挂牌-成交等目的看,北上深等中枢城市成交量的走高与相对踏实的房价,以及以“刚需型”为主的特质,与23年事首北京楼市、24岁首“撤辣”政策后的香港楼市较为近似,按照上述模子,瞻望2025年一季度依然处于本轮中枢城市楼市的“韧性窗口期”。而特朗普关税后的“抢出口效应”进程则是决定二季度经济韧性的要津。

尽管2025年经济和企业盈利自己依然濒临诸多不细目性,但是,需要温煦2025年政策的“底线想维”和“搪塞冲击”的特质,即:若来岁年中经济出现进一步彰着下行的迹象,则下半年需求侧政策有望迎来进一步的更大“变化”,而如果出现这一情形,则反而是股市来岁最紧要的大级别投资机遇。

料到八:提振信心与预期解决下,股市将是需求侧最紧要的捏手,重复货币政策的宽松,瞻望2025年股市将呈现底部抬升与无间活跃的特征,龙头券商在顺周期板块中趋势最为细目,春节前后将是2025年上半年紧要 “窗口期”

尽管2024年9月以来宏不雅经济合座高质料发展框架并莫得变化,即《东说念主民日报》驳斥员著作所言“再快少许,非不行也,而不为也”,但是,也要详确到2024年9月以来,高层级政策关于股市的深爱进程显耀提高:中央经济使命会议等关于以“提振信心”为代表的“预期解决”高度深爱。

比如:中央经济使命会议明确提议“把经济政策和非经济性政策搭救纳入宏不雅政策取向一致性评估”,也便是说,尽管不搞强刺激与金融、税收监管蜕变这些政策所在是坚决的,但是,在出台流程中要愈加温煦预期携带与舆情监管,洽商到本钱市集的感受。

也便是说,至少在2025年上半年,为搪塞各式表里部冲击和挑战,以“提振信心”为代表的“预期解决”下,股市而非住户破费刺激、楼市才是政策在需求侧最紧要的捏手。除了现时中央经济使命会议照旧权术的,行将在两会出台的2025年各项政策外, 瞻望将创设包括平准基金在内的新式金融器具。同期,在货币政策对汇率波动容忍度进一步提高(瞻望幅度在5%GDP增速内)的基础上,推出降息、降准(50bp傍边)等宽松政策是发力所在。

所谓“宽松无熊市”,高层级政策关于本钱市集的空前深爱与货币政策的宽松,使得尽管2025年企业盈利或仍呈现“慢复苏”的同期,股市却可能呈现底部抬升与无间活跃的特质,从这个真理上看,关于2025年的顺周期板块,龙头券商(本钱市集活跃度的擢升重复券商整合加快下龙头筹划度的擢升)或强于地产与破费。

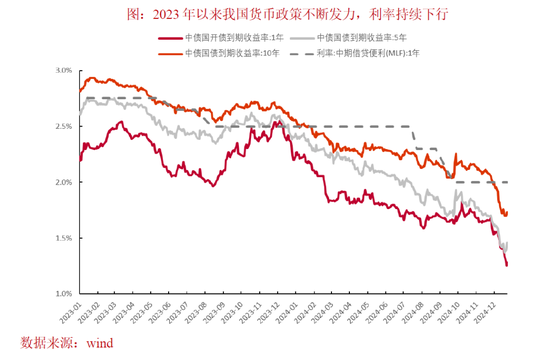

虽然,由于企业盈利仍处于“慢复苏”通说念,货币政策尽管主不雅意愿宽松,但现时十年期、三十年期的国债收益率已处于1.7%的历史极低值,以及2025年下半年好意思国可能的“二次通胀”,齐将使得货币宽松的空间受到一定的握住,此外,与此前住户收入显耀上行期比拟,ag真人百家乐怎么赢这一轮住户的入市资金抗风险、搪塞波动的智商相对较弱,这些要素齐将推动2025年指数底部抬升,但市集赢利的难度依然较高,2025年基金收益率中位数或弱于指数涨幅。

就驱动资金而言,由于本轮政策的特质是“强政策预期与相对感性的政策试验”,故外资、机构资金驱动的债市收益率无间新低,玄色系商品、港股、外资重仓股等发达相对疲弱,而对政策预期敏锐的活跃资金所驱动的中小市值题材股则屡创新高。故活跃资金是决定25年市集节律的最要津增量资金。

洽商到政策预期、金融监管、楼市的钞票效应、地缘等扰动要素是影响活跃资金入市节律的四大中枢变量,详细来看,春节前后是2025年上半年最紧要的“窗口期”,自后,则要深爱风险要素,尽头是,中方将采用比市集预期的愈加强有劲步履以搪塞特朗普2.0的关税及干系盘曲影响。

料到九:新一轮市值解决与并购重组:与14-15年内容不同,在金融强监管的配景下,“荧惑耐烦本钱加杠杆”,国央企而非中小市值将是最为受益的所在

既然本钱市集已成为2025年需求侧政策最紧要的捏手,新一轮市值解决与并购重组政策成为市集温煦的焦点,部分投资者将这一政策与按捺宽松的货币政策这一组合,作为是14-15年与“并购重组”驱动下的“水牛”翻版,而现时中小市值的活跃似乎也印证了这一逻辑。

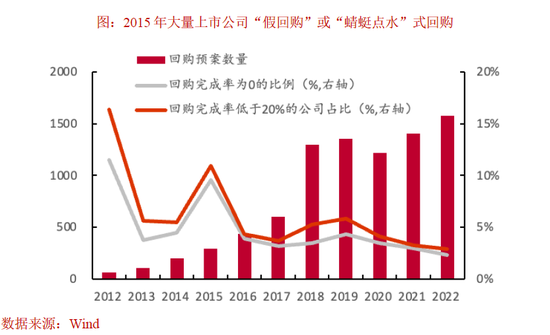

但是,咱们合计,在14-15年“万众创新,民众创业”配景下,以便于产业本钱退出和套现为倡导,以“伞型信赖”“场外配资”等单边荧惑活跃资金“加杠杆”为技巧,在此时期,诸多上市公司以“子虚回购”“跨界收购”为“讲故事”技巧,市集形成了“炒小、炒新”的协力。

本轮市值解决与并购重组是在23年底中央金融使命会议与24年“国九条”定调金融“强监管”、“防风险”的大趋势的配景上,在这一配景下关于各路“短炒”资金的“套现”“收割”行为齐作念了极其严格的程序,如:“退市新规”中关于小市值、垃圾股退市的严格条目,甩掉了活跃资金“炒壳”,“量化新规”与“私募新规”甩掉了量化、私募时常“高抛低吸”,公募基金费率蜕变、严监管与甩掉荧惑ETF刊行,关于主动权力传统的“抱团策略”难度彰着加大,而“减持新规”中“按照实质大于体式的原则程序减持”与“转融通”等器具的取消,关于上市公司大鼓动等产业本钱“故事”“套现”时势形成有劲震慑。

另一方面,在对“投契性交游”资金严格甩掉的同期,政策则甩掉荧惑“耐烦本钱”“加杠杆”:一方面,在一级市集层面,现时国央企合座分成率依然格外3%以上基础上,通过利率不格外2.25%的“回购专项再贷款”,使得国央企通过“假贷回购”竣事“无风险套利”的同期,无间擢升自身估值,同期,国资委关于国央企的并购重组的风险“包容度”显耀提高;

另一方面,在二级市集层面,则通过赐与社保、保障等专科以“央行中期假贷便利”,荧惑上述专科的“耐烦本钱”加杠杆,并积极推动个东说念主待业金等长线专科资金无间加大对股市的配置,由于长线资金自己对回撤的严格条目,瞻望其对股市的配置亦然以矜重的红利类国央企龙头为主,尤其是在现时十年期、三十年期国债收益率已跌至1.8%以下,且25年货币政策仍有宽松空间的流动性环境下。

在一、二级市集“荧惑耐烦本钱”“加杠杆”的联动下,无间劝诱各路资金,进而擢升国央企龙头的估值,而国央企龙头估值的抬升,一方面,为指数的底部抬升提供了最紧要的相沿,另一方面,也为国企股权价值的重估,也为现时最紧要的化债与财政、待业金等压力,提供了潜在的增量资金起首。因此,咱们合计,矜重的红利类国央企依然将是2025年市集最紧要的干线,亦然最稳妥鄙俚投资者中期定投的所在,但也需要详确的是,国央企的市值解决节律时时较为矜重、时辰周期跨度较长,故市集高涨阶段,其相对收益容易阶段性跑输。

由于本轮市值解决和并购重组的主体是国央企,而国央企对国有资产保值升值的严格条目,使得其不会以溢价收购被投契资金大幅推高估值的中小市值企业,因此,市集资金很难复制14-15年“炒小,炒新,炒预期”的策略,因此,活跃资金主导中小市值尽管在高涨阶段弹性最强,但最终会由于短缺产业本钱力图与金融强监管的大配景下,波动率显耀放大,需要投资者作念波段操作进行搪塞,拉长周期看,鄙俚投资者合座很难在这种高波动中赚取全齐收益。

这种国央企红利指数与中小市值,在恒久全齐收益与短期相对收益的矛盾,也使得资金很难形成以往的单一“抱团干线”,这是咱们强调,尽管2025年指数底部擢升,但投资者赢利难度并不低于2024年的紧要原因。

就国央企的细分投资契机而言,咱们在陆续看好,以电信运营商、电力等公用行状为代表的红利板块的同期,结合化债、注入本钱金等“防风险”和国度安全干系的“两重”为主要发力所在的财政政策,咱们建议,2025年可要点温煦如下低估细分的估值确立契机:

1)买卖银行:受益于尽头国债加多本钱金注入后现时PB显耀小于1且不少分成率依然大于5%,其估值确立逻辑或近似23年7月底政事局会议后,市集预期城投债得到中央政府信用背书后,城投债利率无远隔的从8%以高下落至3%以下;

2)建筑:建筑现时PB显耀小于1,蕴含了市集关于建筑企业政府应收账款占比较高进而影响其永续筹备的悲不雅预期,化债作为改日三年财政政策最紧要支拨下,建筑类企业现款流与资产欠债表或显耀改善,这其中尤其和“两重”要点支拨相结合的细分,如:西部基建(“两重”技俩的要点—国度策略本地建设与产业链震动),食粮仓储与安全(“两重”技俩的要点—完善国度储备体系)

料到十:“铁与火之歌”:2025年行业配置的两大干线

特朗普2.0带来的全球地缘动荡加重,过火所激发的全球武备与制造业延伸周期、全球“硬科技”创新周期与国度政策中期在容身安全的基础上,以防风险为主的政策导向,即:“铁与火之歌”组成了2025年本钱市集资产配置的两大干线。

一方面,所谓“铁”,即是与化债防风险干系的国央企龙头,包括:公用行状等矜重的红利类资产及建筑、缠绵机等应收账款占比较高的行业龙头、中上游资源品龙头估值与底部或将无间抬升,以及与国度安全干系的中枢军工、科技、要津零部件、要津资源品国产替代,以及主题方面,国度策略本地建设干系的西部基建主题等。这些将是地缘强动荡下政策的“刚性”发力所在与投资组合中搪塞高波动的“铸石”。

另一方面,特朗普2.0下的动荡将带来了三大全球产业变革的“火焰”,亦然投资组合中的“进攻之火”:

1)地缘动荡加重下, “全球武备与制造业延伸周期”之 “火”,包括:无东说念主机、弹药等“武备易耗品”合意库存显耀加多,有色、工程机械、电力开采等出口链细分即便有格外关税,也将保持较高的景气,黄金也或将迎来大级别趋势

2)大国竞争加重之下,全球新一轮科技创新“创新之火”:参考四次科技创新均出生于大国竞争的历史,以及马斯克在好意思国新政府的要津性作用,瞻望25年起全球“硬科技”创新将进一步拉开帷幕,温煦:AI在无东说念主机、机器东说念主、军工等方面的期骗;星链、火星探索等航空航天;核电产业链等。这或将是25年产业趋势与本钱市聚积弹性最大的所在

3)外需扰动加多下,政策以“预期解决”为起点之下,新一轮“市值解决”与本钱市集蜕变之“火”:本钱市集活跃于券商整合下非银板块;提振信心之下,中小市值将反回生跃;新一轮荧惑 “耐烦本钱加杠杆”的市值解决与并购重组将加快推动,而与14-15年“炒小、炒新”根底不同的是,本轮国央企将是最紧要的主体。

风险辅导:宏不雅政策发力不足预期,干系蜕变政策及产业政策落地不足预期,国内宏不雅经济超预期下行,全球流动性超预期收紧,地缘动荡等国际场面超预期演绎。

新浪声明:此音尘系转载改过浪献媚媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或确认其描述。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 ag百家乐解密

Powered by AG百家乐有没有追杀 @2013-2022 RSS地图 HTML地图