在大国崛起、芯片自强的时间叙事中,韦尔股份的发展值得照管。 上海韦尔半导体股份有限公司(以下简称“韦尔股份”)AG百家乐到底是真是假,近期紧紧占据了成本市集的焦点。继2月12日涉及涨停,总市值超1600亿元之后,2月19日,韦尔股份股价再次涨停,总市值跃升至约 1921 亿元,直逼2000亿元。 强健市值背后,韦尔股份已是全球第三、中国第一的CMOS 图像传感器厂商。它在事迹上的施展雷同强悍,预测2024年营收突破250亿元,净利润上限33.55亿元,同比增长503.88%。 韦尔股份近期的优异施展,是成本市集对其短期事迹的信托,仍是对其在芯片国产化进度中所饰演进犯脚色的认同?在期间替代、政策红利与市集心思的交汇中,高市值是泡沫仍是新一轮矫正的起初?

成长初期:“想象+分销” 双轮运行,出动通讯占中枢

竖立于2007 年的韦尔股份,主要从事半导体产物想象、销售和分销。研发想象的半导体产物主要有分立器件(包括TVS、MOSFET、肖特基二极管等)、电源经管 IC(包括 LDO、DC-DC、LED 背光运行、开关等)、直播芯片和射频芯片等;代理分销的半导体产物主要有被迫元件(包括电阻、电容、电感等)、结构器件、分立器件、集成电路、射频功率放大器、模块等,主要愚弄于出动通讯、车载电子、安防、网罗通讯、家用电器等领域。 把柄韦尔股份2017年头度公开刊行招股书的走漏,其时自行研发想象的半导体产物(分立器件及电源经管IC等)已进入小米、华为、梦想、三星、海信、中兴等闻明手机品牌供应链。 除了半导体产物想象,韦尔股份亦然国内主要半导体产物分销商之一,主要为授权代理分销,代理光宝、松下、Molex、国巨、南亚、乾坤、三星等闻明半导体分娩厂商的产物,下旅客户多为国内闻明手机厂商及决议想象公司。 跟随出动通讯等电子类产物的兴起,韦尔股份分销业务范畴推广赶紧。2014-2016 年,半导体分销业务收入永别为10.73 亿元、13.58 亿元和 14.41 亿元,占交易收入的比例永别为 76.21%、68.48%和66.96%。 在这一阶段,韦尔股份尽管成长赶紧,但靠近三大潜在风险: 首先,半导体分销业务占比拟大,若市集竞争式样发生变化,原厂平直与客户进行配合,将会使得分销法子在半导体销售中的占比出现大幅下落,进而对计算事迹酿成不利影响。 其次,出动通讯产物销售占比拟大,若该领域细分市集出现较大不利变化,或是在快速变化的愚弄领域,未能准确主理下流市集趋势,推出相宜下流用户需求的产物和奇迹,也会对事迹带来紧要影响。 第三,在智妙手机制造厂商及决议商领域客户聚拢度高。跟着智妙手机行业分化的加重,出动通讯领域的客户将呈现聚拢化性情,使得产物竞争强烈,在市集份额、客户防御方面靠近较大的不细则性。

蝶变:多元化一语气并购,打造国产半导体标杆企业

半导体想象属于期间和成本密集型相结合的行业,期间和成本双重运行的产业化运作对企业永远发展有紧要助益。在韦尔股份的发展壮大中,投资并购创造的价值影响深化。以下从策略视角,对韦尔股份的几起紧要并购来进行分析:收购豪威科技,跃升全球CMOS图像传感器“三巨头”之一2019 年,韦尔股份以 152 亿元完成了对豪威科技(Omni Vision)的收购,这是其发展史上的要津改造点。豪威科技1995年竖立于好意思国硅谷,是CMOS传感器领域竖立较早、较具范畴的公司。从全球竞争式样来看,在CMOS图像传感器领域中,豪威科技其时以全球11.5%的市集份额名按次三,仅次于索尼和三星。 通过这次收购,韦尔股份生效切入图像传感器领域,奠定了在全球 CIS 领域的竞争地位。尔后,韦尔股份在图像传感器市集的份额遏抑擢升,2023 年汽车 CIS 出货量达 1.03 亿颗,卓越安森好意思成为全球第一,同期以 62% 的国产替代率霸占高端智妙手机市集,冲破了索尼和三星的期间把持。收购Synaptics TDDI业务,擢升浪掷电子竞争力2020年4月,韦尔股份告示1.2亿好意思元收购Synaptics 的 TDDI 业务。TDDI 即触控与显现运行集成芯片,有助于出动电子开垦更漂浮、续航更久、成本更低、显现成果更好,因此也成为出动结尾显现及触控的主流期间,并在快速扩大渗入率。 Synaptics公司的TDDI芯片主要客户为华为、OPPO、三星、小米等闻明手机厂商。这次收购匡助韦尔股份进一步丰富产物线,尤其是在TDDI领域,擢升了业务材干,增强了在浪掷电子市集的竞争力。收购芯力特,完善汽车电子产业链布局2023年3月,韦尔股份告示收购湖南芯力特电子科技有限公司,进一步丰富了模拟芯片产物线。芯力特从事搀杂信号集成电路想象,绝顶是在汽车愚弄领域,该公司率先推出5V/3.3V CAN/CAN FD总线接口系列芯片、LIN总线接口系列芯片,系列王人全,成为国内首家同期领有CAN、LIN收发器芯片的模拟IC厂商。 这起收购对韦尔股份产生了多方面的影响:首先是业务拓展方面,生效将业务拓展至汽车领域,完善了在汽车电子产业链的布局;其次,丰富了韦尔股份的模拟芯片产物线,与原有图像传感器等业务形成协同效应。 恰是通过这一系列并购,韦尔股份杀青了本人的期间擢升和业务拓展,同期也推动了中国半导体行业的整合,形成了行业内资源的灵验设立。结合其原有业务,形成了“传感+蓄意+结合”的全面布局,为将来发展打下坚实基础。

中枢竞争力拆解:期间壁垒、产物矩阵、生态布局

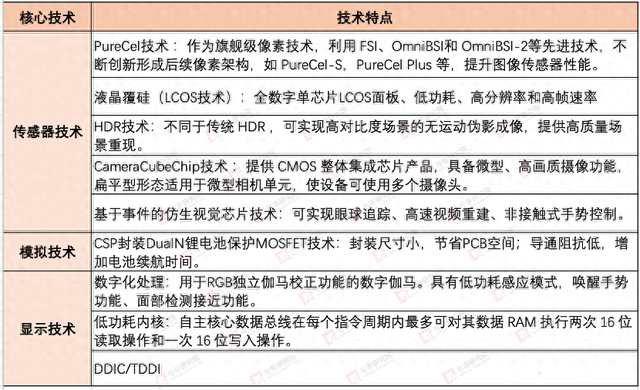

流程多年的积贮,韦尔股份形成了迥殊的期间壁垒与产物矩阵,其中枢竞争力主要体当今期间深度(专利壁垒+工艺优化)、产物广度(全场景障翳)及策略前瞻性(卡位汽车与AIoT赛谈)。 对韦尔股份中枢期间梳理如下,主要体当今图像传感器治理决议、显现治理决议和模拟治理决议三伟业务体系方面:

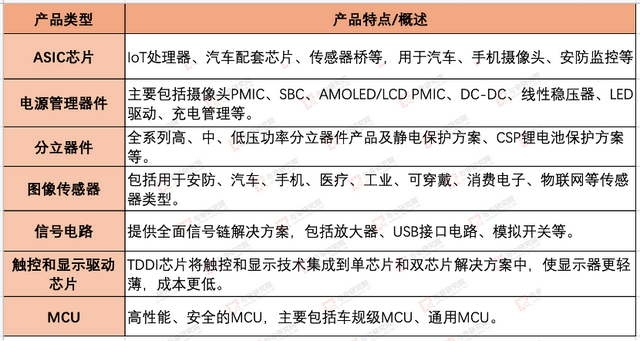

期间壁垒方面,韦尔股份通过多年的持续研发和垂直整合自若,形成了迥殊的中枢上风:举例CMOS图像传感器(CIS)领域,BSI(背照式)期间、TheiaCel(擢升低光性能)期间、PureCel像素架构等,成就了旗舰级的像素期间; LED能干扼制期间、全局曝光期间等在汽车和工业领域具有显耀上风。 此外皮专利储备方面,轨则2024年6月,公开贵府显现韦尔股份已获授权专利4,839项,其中发明专利4,644项,涵盖电路想象、封装工艺、图像处理算法等中枢法子。 制程与工艺方面,韦尔股份的CIS产物主要接纳22-90nm熟谙制程,ag百家乐怎样杀猪兼顾性能与成本。通过优化晶圆代工配合(如台积电、中芯国际),其熟谙制程产物具备更强的成本轨则材干。 韦尔股份产物矩阵主要障翳ASIC芯片、电源经管器件、分立器件、图像传感器、信号电路、触控和显现运行芯片以及MCU,愚弄于手机、汽车、VR、医疗成像、工业视觉等领域。

据韦尔股份最新产物动向,觉得,韦尔股份一方面在遏抑鼓励产物高端化,另一方面仍在积极鼓励产物结构优化。在手机领域,旧年推出了高端智妙手机后置主摄及多功能录像头的 5000 万像素系列产物如 OV50H、OV50K、OV50M40;汽车领域,推出适用于 ADAS 和自动驾驶多种录像头的 130万像素RAW图像传感器 OX01J、200万像素车规图像传感器OX02D10等;VR领域,推出超小尺寸、超低功耗的 OG0TC BSI 全局快门图像传感器及低功耗、小尺寸硅基液晶面板 OP03050。 同期,韦尔股份新竖立了机器视觉部门,且发布了三款全新背照式全局快门图像传感器,闲隙在机器视觉行业高性能BSI GS传感器领域的率先地位,并持续开拓新兴市集份额。 除此以外,韦尔股份的一大中枢竞争力还体当今供应链与生态整合方面,举例与华为、小米等头部厂商深度配合,绑定结尾愚弄场景。此外,通过产业基金布局半导体全产业链(如半导体开垦等),最新动态显现,近期竖立的念念比科集成电路想象(上海)有限公司,恰是由韦尔股份旗下豪威科技(北京)股份有限公司全资持股。

数据知悉:积年营收、利润、研发干与等

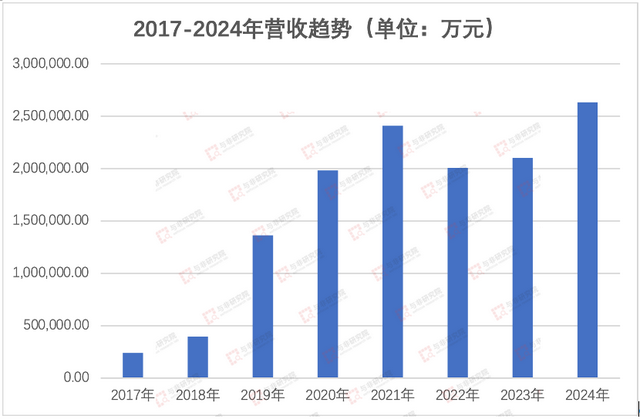

把柄韦尔股份最新数据,瞻望2024年杀青营收254.08亿元至258.08亿元,同比增长20.87%至22.78%;瞻望2024年归母净利润为31.55亿元到33.55亿元,同比加多467.88%到503.88%。 韦尔股份积年营收、归母净利润以及研发用度情况如下:

不错看到,营收和归母净利润在2021年双双达到岑岭,这主若是收获于浪掷电子和汽车电子领域对图像传感器的强健需求,以及公司产物竞争力的擢升。之后两年,全球半导体市集阅历了较大波动,行业巨额遇到芯片零落和原材料价钱高潮等多重挑战。受此影响,韦尔股份营收、利润均出现下滑。同期,韦尔股份还靠近一定的高库存压力,2021年存货高达87.81亿元,2022年进一步飙升至123.56亿元,存货占交易收入的比重一度越过60%。高库存导致了减值风险加多,一定程度上也影响了盈利材干和财务健康气象。 预测2024年,韦尔股份营收、利润出现大幅增长,主若是收获于市集需求持续复苏,绝顶是在高端智妙手机和汽车智能驾驶等领域的增长,同期,产物结构和供应链优化、期间鼎新和市集拓展的积极鼓励,都起到了进犯作用。 研发干与方面,2017-2023年总体呈现上升趋势,绝顶是2019年之后,显耀高于同业业平均水平,这关于保持较强的期间鼎新材干和市集竞争力是必不行少的。

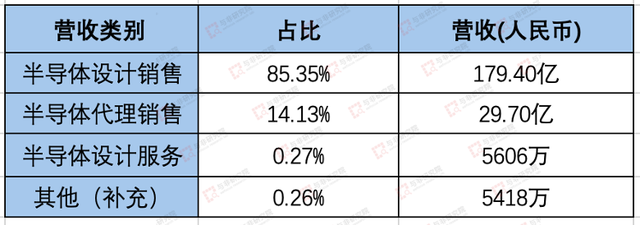

营收组成方面,据韦尔股份2023年报,总营收210.21亿元,主要包括半导体想象销售、半导体代理销售、半导体想象奇迹以过火他类别,营收和占比情况如下:

正如前文分析,对比2016年傍边,分销业务(半导体代理销售)占比越过60%的情况,韦尔股份2023年的营收组成显现出更为健康的业务结构。这种以想象销售为主导的营收结构,不仅擢升了公司的期间含量和附加值,也增强了在半导体产业链的抗风险材干。目下,韦尔股份半导体想象业务收入范畴位列全球Fabless芯片想象公司前十。

细分赛谈成长机遇:智驾、手机、新兴市集

受益于汽车智能化、手机录像功能持续升级,以及新兴市集(如智能眼镜)的遏抑成长,韦尔股份有望在这些细分赛谈继续增长。智驾加快渗入,推动汽车CIS增长跟着智能驾驶加快渗入,单车CIS数目有望保持闲隙增长,同期对更高像素CIS的需求遏抑擢升。索尼默示2027-2028年发布的汽车将配备约12个车载录像头。Yole瞻望,2029年汽车CIS分辨率有望达到12MP以上。 韦尔股份凭借先进紧凑的汽车CIS治理决议障翳了广宽的汽车愚弄: 针对前视等高端愚弄,推出行业首款1200万像素传感器OX12A10(1/1.43英寸,12MP,2.1μm),瞻望25Q3量产。OX12A10接纳TheiaCel期间杀青了更宽的动态范围,是2.1μmTheiaCel产物系列平分辨率最高的传感器。 针对环顾和后视等愚弄领域,推出首款接纳TheiaCel期间的3.0μm像素汽车视觉传感器——OX03H10(1/2.44英寸,3MP,3μm),单次曝光可杀青140dB动态范围,瞻望25H1量产。 针对车内视觉愚弄,已与飞利浦配合开发全球首个车内驾驶员健康监测治理决议。智妙手机主、副摄份额有望持续增长韦尔股份在智妙手机领域已完玉成系列机型后置主摄产物布局。OV50H广宽愚弄于国内主流高端智妙手机后置主摄决议,正冉冉替代国外同类竞品。 Yole瞻望,潜望式模组将从2023年约400万个,快速增长至2029年的1000万个,CAGR为16.4%。韦尔股份同期在开拓长焦等副摄市集,凭借宽动态、低功耗等性能上风,副摄产物市集份额有望快速擢升。2024年8月推出OV50M40(1/2.88英寸,50MP,0.61μm),以应付前摄、广角、超广角、长焦等愚弄对小尺寸50MPCIS的需求。新兴市集持续拓宽市集空间智能眼镜、AR/VR等正加快进入全球浪掷时间,有望进一步拓宽CIS市集空间。VR眼镜(如MetaQuest2)需2-6个录像头,AR&MR(如微软hololens)需4-10个录像头,空间蓄意(如Apple的VisionPro)需14个以上的录像头。 通过全局曝光期间,结尾开垦可杀青眼球跟踪、同步定位和制图(SLAM)等功能,况且,韦尔股份CIS产物在小尺寸、低功耗方面可适配AR/VR、AI眼镜等结尾需求。此外,LCOS产物具有高领悟度、外形紧凑、低功耗和低成本的性情,适用于AR/VR、AI眼镜等新兴市集。

潜在挑战?

韦尔股份通过时间、产物、生态的多重护航,已成为半导体国产化的中枢力量。但是,将来发展中仍需警惕市集竞争与期间变革的挑战: 首先是来自与国表里的市集竞争AG百家乐到底是真是假,这可能使韦尔股份靠近着高端市集突破和中低端市集的成本压力,市集份额靠近双重挑战。 其次,半导体期间更新换代速率加重,新兴期间的出现可能对现存图像传感器期间产生替代。这就需要韦尔股份持续突破期间瓶颈、闲隙市集份额,惟有实时跟上期间变革标准,材干遏抑开启新的成长周期。