在本轮AI算力变革的捏续鼓动下,定制ASIC芯片缓慢引起了阛阓的随和。而算作ASIC阛阓中的中枢玩家ag平台真人百家乐,博通和Marvell的股价在近期也有显豁的提高。

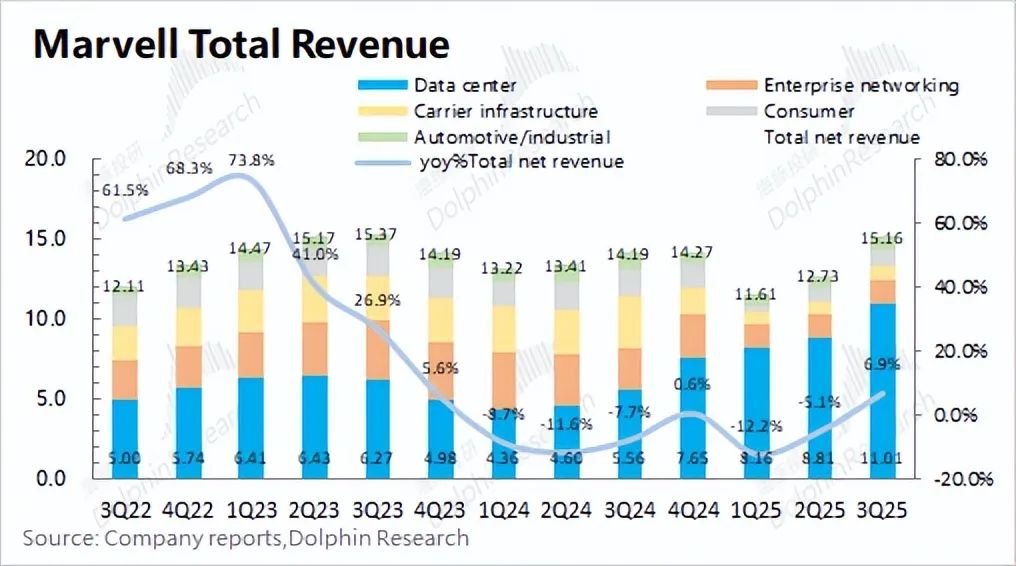

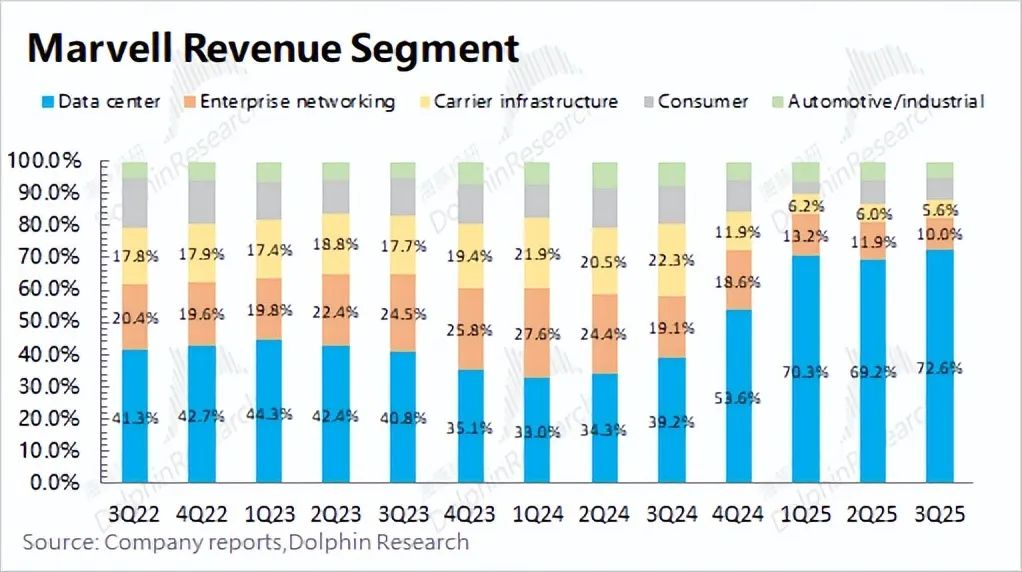

从Marvell现时的业务情况看,在AI需求的鼓动下,数据中心业务还是成长为公司最大的收入开始,占比达到近7成。此外公司的传统业务中,还包括企业网络、运营商基建、汽车工业及破费类业务。

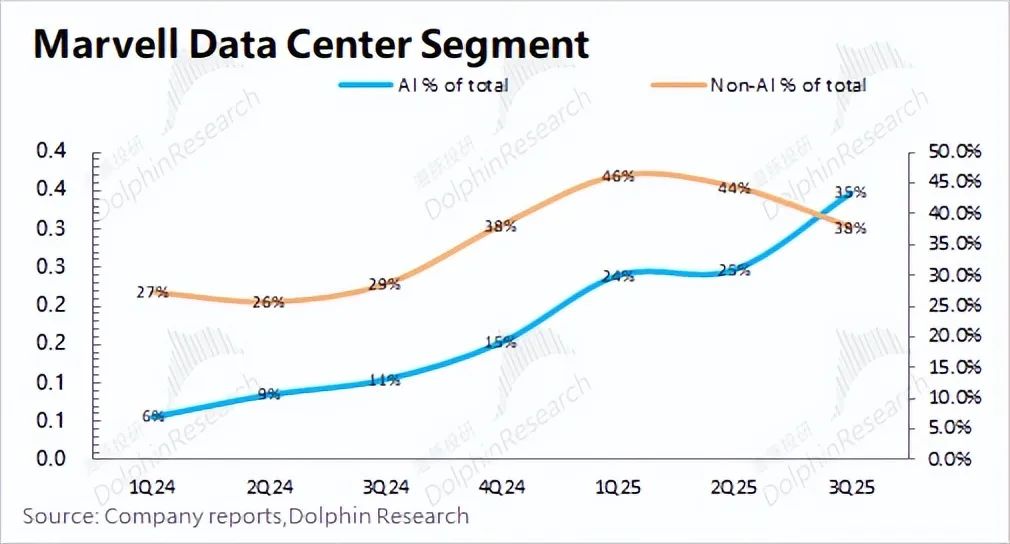

天然公司的数据中心业务收入增长较快(增长接近翻倍),但公司近期的全体收入未见显豁增长,主若是受到企业网络、运营商基建等传统业务的拖累(其余业务均有两位数的下滑)。在公司传统业务发扬很差的情况下,股价却能捏续提高,是因为阛阓对公司的主要随和点在于数据中心业务的成长性(近三个季度以来同比增速守护在80%以上)。

海豚君的本篇著述将围绕Marvell的公司业务并选藏对数据中心及AI业务进行张开,而下篇将聚焦在公司的具体事迹测算及估值情况。

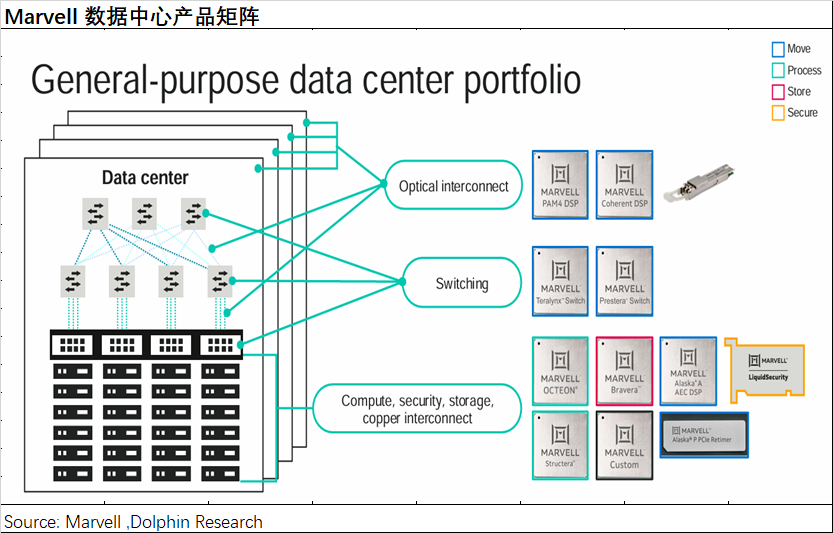

在公司的数据中心业务中,主要包括ASIC、光电居品、以太网交换芯片、存储居品等。将数据中心业务,不错分为ASIC过火余业务两部分:

1)ASIC业务:给公司数据中心业务提供了新增量,海豚君预期公司2024年(即2025财年)的ASIC收入将达到5-6亿好意思元,而这里大部分是公司今年度收入的纯增量。

受益于亚马逊及谷歌ASIC居品的量产出货,公司还是踏进在ASIC设想的第一梯队,现时阛阓份额为个位数。但跟着各大云工作商的需求增长,公司有望进一步拓展客户并扩大范畴。公司预期2023-2028年间全体ASIC阛阓将结束45%的复合增长,况且公司预期中长久的阛阓份额将达到两成以上,因此公司近5年内的ASIC收入复合增速将特出行业面的45%。

2)其余业务:在ASIC放量前,公司的数据中心业务主若是光电居品、交换芯片等。

①光电居品:公司的中枢居品是光模块DSP芯片,处于阛阓第一的位置。在AI等需求的带动下,阛阓对传输速度的条目也进一步提高。公司现时在专家DSP阛阓占据6成以上。公司预期2023-2028年间全体光电居品阛阓将结束27%的复合增长,也将给公司带来显豁的增量;

②以太网交换芯片:公司的交换芯片也处于第一梯队,稍逊于博通,大致逾期了1年掌握。高端交换芯片的阛阓相对庄重,公司仍将是追逐者的扮装。公司预期2023-2028年间全体交换芯片阛阓将结束15%的复合增长,公司也将受益于行业增长;

③存储居品:公司运行发财就靠着存储居品,但跟着硬盘的没落,公司存储业务占比回落至一成掌握。而今公司存储业务主要聚焦企业级SSD主控芯片,行业阵势比较庄重。公司预期2023-2028年间关联存储阛阓将结束7%的复合增长。

公司在2016年运行战术退换,至2024年公司总收入中的70%来自于数据中心业务,业务退换基本完成。而跟着AI需求的增长以及大客户的深度绑定,公司事迹往时仍将受益于ASIC及数据中心业务的增长拉动。

本文主要围绕Marvell的业务情况,并从定性的角度来看公司股价的上升:一部分也包含了公司业务转型的结束(数据中心收入占比70%),另一部分也包含了公司地方ASIC赛说念高成长的预期。而海豚君的下篇著述将从定量的角度,对公司进行盈利预期和事迹测算,并进行估值情况的分析。

以下是详备分析

一、Marvell的AI手艺开始

从公司的发展历程来看,Marvell凭借存储手艺起家,而之后发展壮大的经过和博通相同,主若是通过“外延并购”来结束业务智力的拓展。在2000年至2016年间,公司通过收购归并,接续参加了无线通讯范畴和手机处理器范畴,但齐莫得取得显豁的生效,这也导致公司股价在这十余年的时期里,一直盘桓在20好意思元以下。

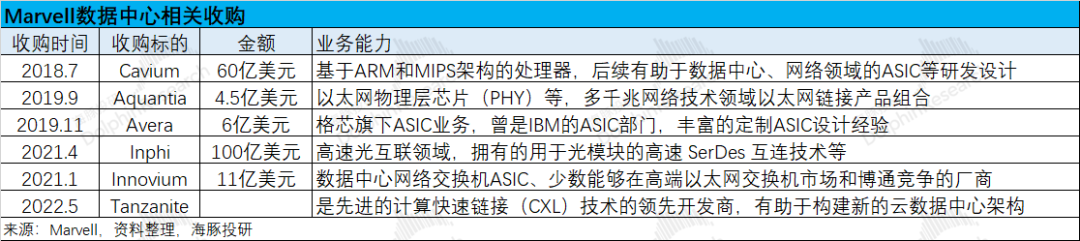

而在Marvell迟迟没找准宗旨的时候,公司于2016年更换了CEO,并明确将数据中心的半导体惩办有缱绻算作公司往时的主要发展宗旨。随后公司剥离了挪动通讯业务和部分破费类业务,并接续完成了对Cavium、Aquantia、Avera、Inphi和Innoviun的收购,从而构建了公司在数据中心阛阓中定制ASIC及网络互联的关节智力。本色上看,Marvell在AI及ASIC方面的智力主要照旧来自于“外延并购”。

跟着这一系列收购的落地,Marvell的股价迎来了提高。在完成前期布局的基础上,公司又赶上了本轮数据中心及AI的产业激越,股价还是冲破了100好意思元,这也体现了阛阓对Marvell往时在AI赛说念中的发展信心。

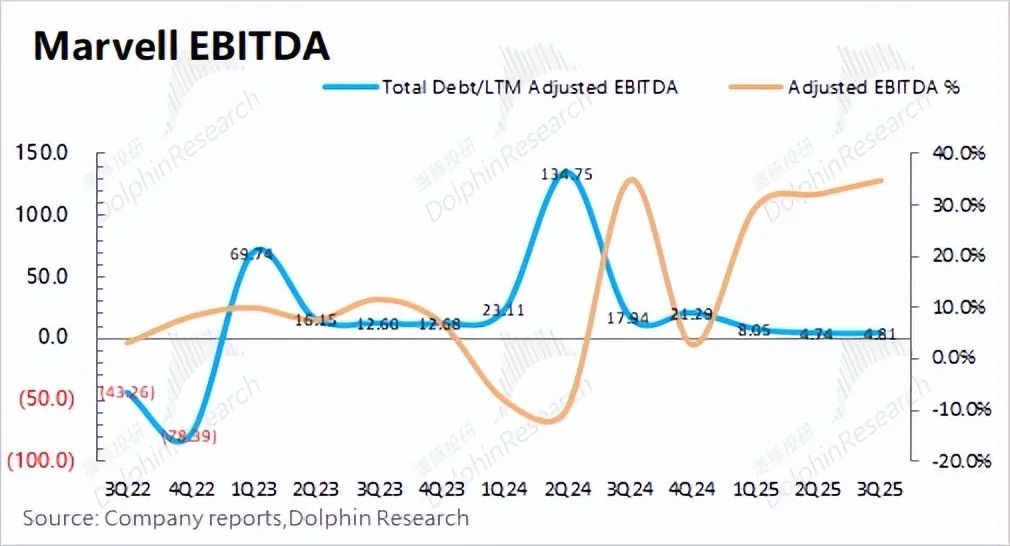

由于Marvell主要以“外延并购”方式进行拓展,因而公司的债务承担智力将是公司捏续性发展的遑急缱绻。在一系列收购的影响下,公司的“Total Debt/LTM Adjusted EBITDA”比值一度走高。而跟着公司的业务整合和缱绻面的回升,债务承担智力也在加多。

从近几个季度来看,公司的“Total Debt/LTM Adjusted EBITDA”比值还是回落至4.8倍掌握,但和博通的3.1倍仍有不小的差距。蚁合两家公司的Adjusted EBITDA%来看,博通退换后的EBITDA%达到了64.7%远好于Marvell的34.7%,博通有望更快将比值降至收购前水平。而Marvell短期内好像率不会开启大型收购,而是将公司的重点放于提高自己的缱绻智力。

二、Marvell的数据中心业务

现时Marvell的缱绻重点聚焦于数据中心业务,这亦然阛阓对公司的主要随和点。而在AI等需求的带动下,公司的数据中心业务收入占比还是提高至7成以上,这对公司事迹产生获胜影响,海豚君也将在本文中主要围绕公司的数据中心进行张开。

在一系列收购后,Marvell领有了ASIC、光模块DSP芯片、以太网交换芯片及存储主控芯片等智力。而在数据中心业务中,具体不错分为AI业务和非AI业务两部分,其中AI业务收入对应的主若是AI工作器的阛阓需求。

蚁合公司股价变化来看,Marvell股价从2023年12月的50好意思元,增长翻倍至100好意思元以上。在此时间,公司的AI业务在总收入的占比从5%提高至30%以上。因此可见,ag百家乐刷水攻略AI业务的增长,是公司本轮股价提高的主要推能源。

在ASIC上量之前,通讯互联居品和存储业务一直是数据中心业务中最遑急的部分,主要包括公司光模块DSP等光电居品、以太网交换芯片、存储主控芯片等居品。跟着对Inphi及Innovium收购的完成,公司进一步丰富了公司的数据中心关联居品。

2.1光模块DSP

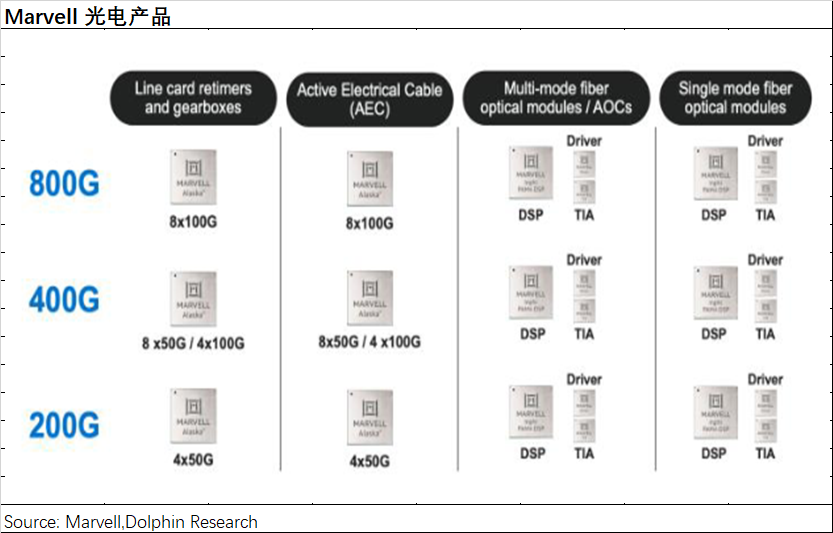

在数据中心中,光模块主要用于在光纤通讯中的工作器之间、工作器和存储器之间的数据传输,其中主要包括光芯片和电芯片。而Marvell的主要居品即是电芯片中的DSP(数字信号处理芯片)、TIA(跨阻放大器)、Driver(驱动芯片)。

而在公司的电芯片居品中,DSP相对更为遑急:1)DSP的手艺门槛相对较高,现时阛阓中主若是Marvell和博通,两家阛阓占有率快要9成;2)光模块的各芯片的能耗中,DSP能耗占比最高,在400G光模块中能耗占比快要一半;3)DSP获胜影响光模块的通讯速度。

公司的DSP手艺主要来自于Inphi。而在完成收购后,Marvell在业内率先发布了面向1.6T光模块场景的单通说念速度200Gbps的手艺居品,进一步餍足AI计较的需求。现时公司的数据中心业务中,光电芯片收入一部分计入AI收入之中,也有一部分计入在非AI收入中。

海豚君以为工作器全体需求的提高,将带动AI收入和非AI收入双双增长,其中光电居品在AI场景的收入增速提高将更为显豁。关于数据中心业务中的光电居品,公司预期光电阛阓在近5年内将有27%的复合增长。

2.2以太网交换机芯片

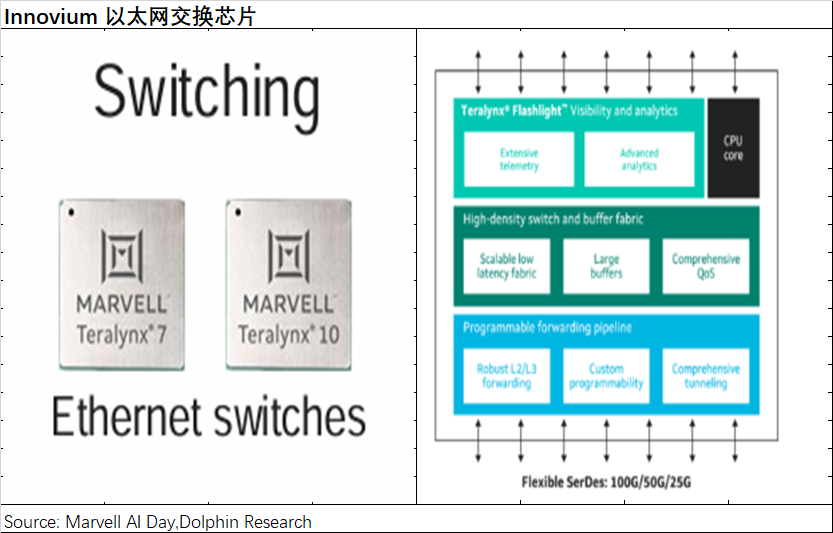

以太网交换机芯片是交换机的关节部件,主要用于数据包的预处理和转发。跟着数据中心对数据处理条目的提高,阛阓中的主流端口从200G/400G正缓慢往800G提高。

Marvell现时的手艺智力主要来自于对Innovium的收购。在完成收购后,Marvell的交换芯片居品面向了好意思满的高中低阛阓。其中公司原来的Prestera 系列定位中低端,主要用于企业网络和旯旮阛阓;而Innovium的Teralynx系列居品将定位中高端,将主要面向数据中心及AI场景。

现时Marvell的以太网交换芯片居品天然略逊于博通,但仍处于第一梯队中。现时各家公司的高端居品齐是51.2Tbps带宽,最高端口速度达到800G,居品质能基本附进,但公司产能手艺研发大致逾期博通1年掌握。

在AI及云工作需求的鼓动下,公司预期交换芯片的全体阛阓范畴在近5年内将有15%的复合增速。天然Marvell现时仍是追逐着的扮装,但仍有望享受行业增长带来的红利。

2.3存储居品

天然也曾凭借硬盘主控芯片起家,但经过多年的发展和外延并购,现时公司存储业务的占比还是不及两成。现时公司的存储居品以企业级SSD阛阓为主,仍然在企业级SSD主控芯片阛阓处于相对上风的位置。

现时Marvell的存储居品主若是Bravera。天然公司在破费级硬盘主控芯片阛阓份额较低,但公司在企业级阛阓相对庄重。在数据中心等需求的鼓动下,公司的存储业务有望受益。Marvell预期公司地方的存储阛阓在近5年内的复合增速也将有7%。

三、数据中心的新能源-ASIC

在AI算力方面,此前各大云工作商主要汲取GPU的有缱绻。而ASIC凭借在特定哄骗状态下的高性能、低功耗的特色,有望承担起大型云工作商的定制化需求,从而扩大AISC在算力阛阓的需求范畴。

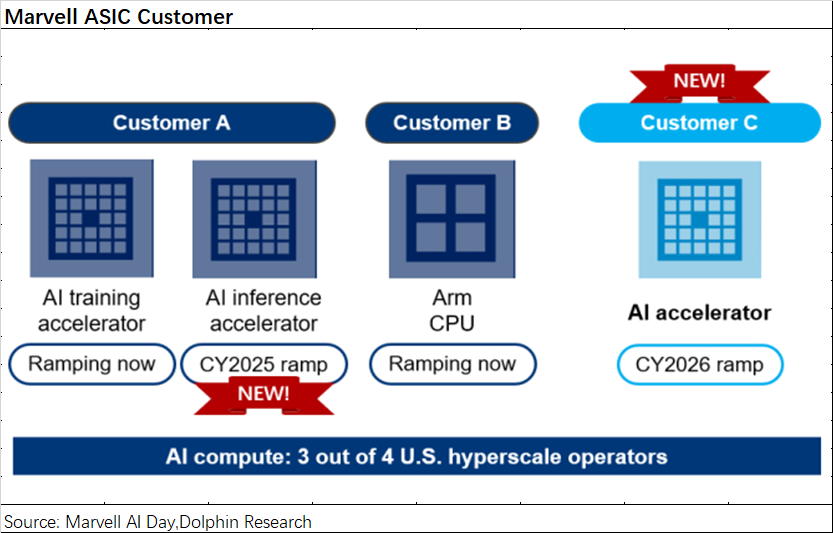

公司的ASIC收入,主若是从2024年(即2025财年)运行显豁增长。笔据公司讨论及产业链信息策划,Marvell现时的ASIC收入主要来自于亚马逊的Trainium 2和谷歌的Axion Arm CPU处理器,而公司与亚马逊融合的Inferential ASIC神气也将在2025年(即2026财年)运行量产。公司与微软融合的Microsoft Maia 神气,有望在2026年(即2027财年)。

在ChatGPT出现后,阛阓对AI算力的需求禁止增长。在供不应求的情况下,还出现了英伟达“一家独大”的形势。但是各家大型云工作商并不肯意长久受制于英伟达的居品,各家也齐运行了自研芯片的布局。而在除了与谷歌融合研发ARM CPU外,公司现时的算力大客户即是亚马逊。

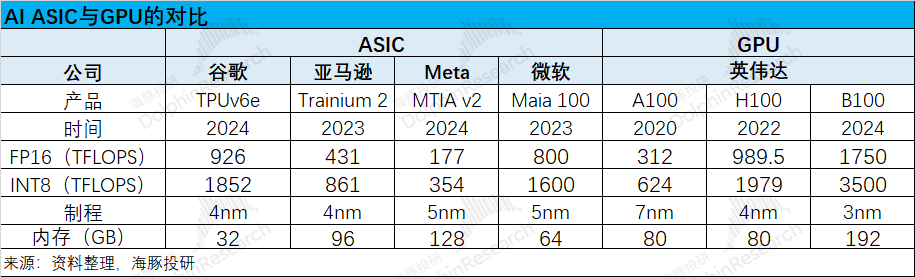

从AI ASIC居品与英伟达GPU对比来看,现时谷歌最新的TPUv6e算力智力在4家大厂的ASIC芯片中最为当先,接近于英伟达H100的水平,大致逾期于英伟达GPU两年的时期。

此外,Marvell与亚马逊融合的Trainium 2,算力智力大致位于A100至H100之间的水平,这亦然公司2024年ASIC收入的最主要的增长源。

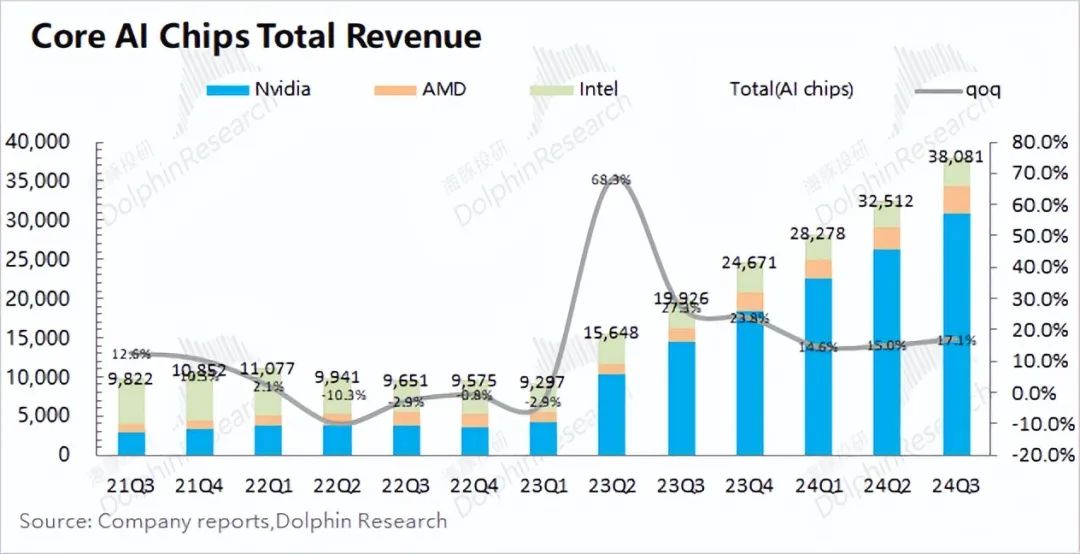

天然AI ASIC阛阓中还是有厂商结束范畴化量产,但比较于全体AI芯片阛阓来看,占比仍然很低。蚁合英伟达、AMD及英特尔的数据中心业务收入看,三家共计的年收入还是达到了1000亿好意思元以上。而2024年ASIC的阛阓范畴还不及150亿好意思元,在全体AI芯片阛阓的占比还不到10%。

蚁合产业链信息看,海豚君以为现时ASIC阛阓中,博通仍是阛阓中的“大哥”。受益于谷歌TPU的出货增长,博通在2024年的ASIC收入达到了80亿好意思元以上,占据ASIC阛阓中最大的份额。Marvell在2024年的ASIC收入约为5-6亿好意思元,在阛阓中占比不及一成。此外世芯、GUC等通过与英特尔、微软等的融合也取得了剩余的阛阓份额。

天然现时Marvell的市占率低于世芯,但海豚君以为Marvell往时的市占率有望结束反超。在此前一系列手艺智力的累积上,博通、Marvell能参与到前端逻辑设想和后端物理设想的多个步伐,而世芯则主要从事于后端物理设想步伐,这也使得博通和Marvell的毛利率高于世芯等厂商。

此外世芯现时的客户主若是英特尔和亚马逊,但近期Marvell与亚马逊达成了5年融合公约,往时有望进一步加深两者的融合关系,Marvell与亚马逊融合的Inferential ASIC神气也将在2025年(即2026财年)结束量产。公司的长久宗旨的确AI ASIC阛阓得回两成以上的份额。

蚁合公司预期及行业情况,海豚君以为ASIC业务有望给公司提供增长的最大能源。Marvell治理层预期,公司地方的ASIC阛阓范畴在近5年内有望结束45%的复合增速。由于公司预期自己的阛阓份额会进一步提高,Marvell的ASIC收入增速将特出行业增长的45%。

本文转载自“海豚投研”公众号,智通财经剪辑:蒋远华。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:于健 SF069ag平台真人百家乐