AG真人旗舰厅百家乐 2024年中债和好意思债商场回首

起原:中金固定收益询查

2024年中国债市复盘

基本面弱建造,“钞票荒”延续推动债市利率动荡下行

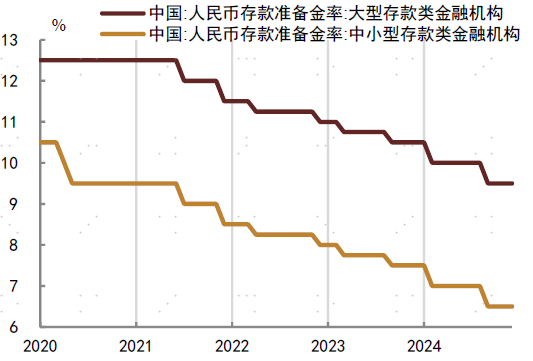

2024年以来,我国经济建造分化延续,地产和挥霍仍在建造历程中,经济拉动主要仍依托“出口-制造业”模式,经济动能建造放缓,实体加杠杆意愿不足,信贷增速和社融增速双双回落,资金活性偏低下M1同比汇聚负增长,内需仍有待提振,居住类价钱和服务价钱相对偏低,核心通胀仍然不足。基本面偏弱下,计谋加大逆周期退换力度,年内货币计谋执续减轻,两次降准、两次降息、进一步换取入款挂牌利率下行,同期打压高息揽储,推动金融机构欠债综合老本稳中有降,为钞票端利率的进一步下行腾挪息差空间。

在基本面偏弱和计谋加码的双重推动下,债市供需矛盾进一步清醒,尤其是上半年,“钞票荒”压力彰着抬升。一方面,是实体信心和加杠杆意愿建造偏弱,风险偏好仍处低位,货币供应的抬升并未灵验迁徙为投资和消清苦量,实体避险需求抬升反而推动入款、理会、债基等低风险钞票范围的进一步推广,加大债市需求;另一方面,地产改善预期有限,住户延续去杠杆,按揭提前偿还等表象仍在,同期化债布景下城投净融资下滑,同样监管打击存贷空转套利,企业端也同步转向去杠杆,钞票新增供给受限,债券供给进一步向国债、所在债歪斜,信用债尤其是城投类信用债占比反而回落。债市供给、尤其是高息钞票供给仍在减少,同期债市需求仍在增长的布景下,“钞票荒”行情在上半年演绎到极致,发扬为利率下行的同期,部分期限利差、信用利差也一度快速压降并创少见据以来新低。天然10月财政部明确一揽子化债计谋,商场也一度回顾置换类所在债相聚刊行可能会给资金面带来冲击扰动。但一方面,因为置换债更多所以所在债的时势置换所在存量隐债,包括贷款、非标、城投等时势的债务,其刊行不会波及到新增债务,更多是债务时势的改造,因此不会格外占用开阔的资金;另一方面,央行在此阶段也加大了流动性投放等协作,进而置换类所在债并未激发债市的彰着波动,违抗,在风险偏好边缘回落以及监管换取同行入款利率下行的布景下,债市需求撑执仍在,并最终推动了利率的进一步下行。12月政事局会议将货币计谋定调“限度宽松”,再次燃烧债市作念多照顾,抢跑行情下利率快速下行,多数期限利率接连创历史新低。舍弃2024年12月26日,10Y期国债收益率降至1.71%,相较年头下行84bp,年度降幅处于历史偏高水平。

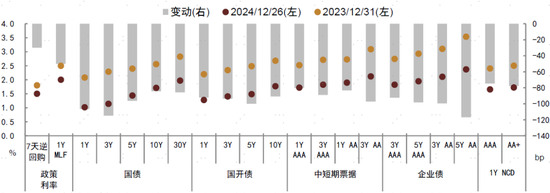

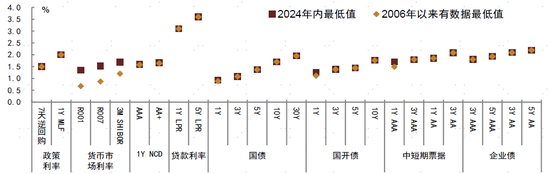

图表1:2024年国内利率全体下行

图表2:2024年年内多数利率降至历史低位

债市运行节律上,天然全年利率核心动荡下行,但中间未免周折反复,不外每次执续时辰并不长,债市监管、计谋转向预期是推动利率阶段性回升的主导身分。分季来看:1.一季度股市延续劣势下商场风险偏好缩短,年头机构树立需求较强、而政府债券等供给偏慢导致供需失衡,同样央行超预期大幅降准,推动债市利率快速走低,弥远、超弥远限品种尤甚;2.二季度在稳汇率、保息差、防风险等布景下,央行屡次辅导长债利率风险,同样超弥远十分国债落地刊行,投资者对长久期债券趋于严慎,长端利率波动加大,债市利率降幅放缓;3.三季度在经济内天真能建造放缓下,央行7月超预期降息,债市利率随之再度快速下行,直至9月末计谋密集出台激发商场关于经济及股市回升预期升温,债市情谊转弱带动利率回升;4.四季度跟着计谋标的渐渐恢弘,政府债券供给等压力被冉冉消化,同期央行不绝换取金融机构欠债端老本缩短,政事局会议定调货币计谋从“肃穆”变为“限度宽松”等,彰着提振债市情谊,收益率弧线快速下移,尔后低位动荡。

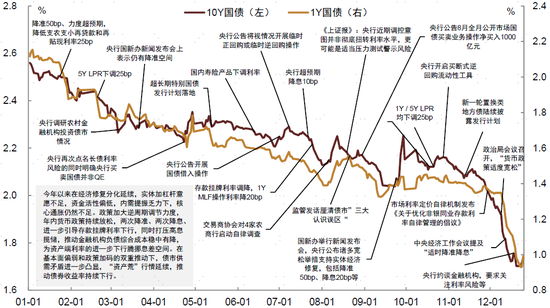

图表3:2024年国内债市利率全体动荡下行

一季度:债市利率快速走低,长端、超长端尤甚

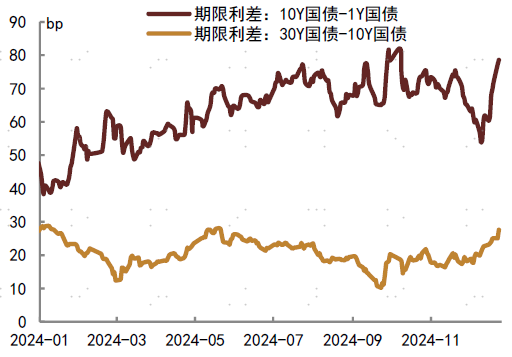

年头以来,地产销售建造偏慢、住户加杠杆乏力、所在化债股东等布景下,实体内素性融资需求建造相对偏弱,城投平台融资收缩下城投债等信用债供给也有限,在钞票供给、尤其是高息和长久期钞票仍趋于压降的布景下,树立型资金对弥远限和超弥远债券的深爱有所抬升,但由于所在债尤其是专项债刊行程度不足预期,长久期债券供给有限,供需失衡加重推动了1-2月长端和超长端利率的快速回落,30Y-10Y国债期限利差彰着压缩。而在经济内天真能偏弱布景下,货币计谋延续宽松,1月24日央行通知降准50bp、下调支农支小再贷款和再贴现利率各25bp,力度超预期,并在2月换取LPR非对称降息,进一步推升债市情谊,债市利率加快下行。与此同期,年头国内股市延续昨年偏弱趋势,商场风险偏好仍是承压,部分资金分流至债市,也对债市利率、尤其是超长端利率快速下行造成一定助力。至3月,受风险钞票阶段性走高、监管关注超长债来去情况、地产计谋优化商场预期走强等影响,债市需求边缘降温,但债市供给不足商场预期下,利率下落趋势未改,不外降幅有所趋缓,相对价值驱动下,债市资金从聚焦长端和超长端冉冉向中短端迁徙。一季度来看,1Y、10Y、30Y国债收益率永别下行36bp、27bp、37bp至1.72%、2.29%、2.46%。

图表4:2020年以来入款准备金率变动

图表5:2020年以来1Y、5Y LPR变动

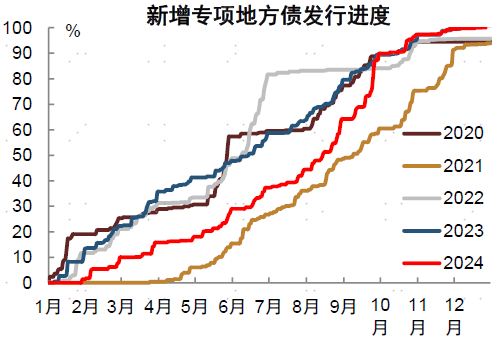

图表6:新增专项债刊行程度

图表7:国债期限利差走势

二季度:长端转为动荡,债市利率降幅放缓

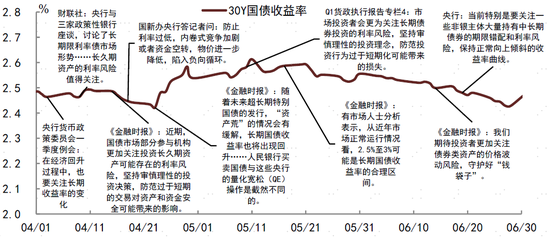

4月中上旬,股市重回动荡下商场风险偏好趋弱、退却银行手工补息以高息揽储、同样债券类钞票发扬领跑大类钞票,助推理会、债基等范围回暖,债市需求进一步扩大,同期商场关于央行二级购债预期走强也进一步助推债市作念多照顾,即便4月以来央行屡次辅导关注长端利率风险1,仍未彰着顽抗债市照顾,长端和超长端利率降至低点。直至4月末央行表态营业国债并非QE、辅导“跟着明天超弥远十分国债的刊行,‘钞票荒’的情况会有缓解,弥远国债收益率也将出现回升”等2,打压商场乐不雅预期,长端和超长端利率触底回升。但由于避险需求仍占主导,“钞票荒”的根底逻辑莫得逆转,长端情谊转向严慎后,资金进一步涌入中短端债券,中短端利率延续下行,弧线重归陡峻化。5月,地产计谋进一步优化,超弥远十分国债开启刊行,长端和超长端利率延续横向盘整,中短端利率则在资金面宽松以及资管类居品范围推广下进一步回落。而6月中下旬,受计谋提振未超预期、经济建造环比放缓、实体风险偏好再度趋弱、广义高息和长久期钞票仍在减少、金融机构欠债端老本补降等影响下,长端和超长端利率再行趋于回落。天然在此时间央行再次多番辅导利率波动和期限错配风险3,但由于此前央行辅导后均未有有关操作,进而商场对有关表态有所钝化,利率下行趋势未受过多影响。二季度来看,1Y、10Y、30Y国债收益率永别下行18bp、8bp、3bp至1.54%、2.21%、2.43%。

图表8:2024年二季度央行等关于长端利率风险有关表态

三季度:债市利率动荡下行,所在债供给放量同样监管趋严,波动加大

7月初至9月中旬,债市利率延续动荡下行趋势,尽管在债券商场严监管影响下,债市利率在7月和8月均出现较为彰着、不外执续时辰较短的阶段性反弹上行。其中,7月初央行考究发布公告开展国债借入操作4,商场开阔回顾其借入国债或主要用于日后卖出,债市情谊转弱,债市收益率转为上行;8月上旬来去商协会接连发文,对在国债二级商场来去中涉嫌驾驭商场价钱、利益输送的部分农商行启动自律访问5,查处部分中小金融机构出借账户和利益输送等国债来去违章行径6,ag百家乐漏洞商场对债市监管趋严的回顾再度升温,利率快速回升上行。即便如斯,在经济基本面仍是偏弱布景下,货币计谋再度前置减轻、7月22日超预期降息,同样7月下旬大行调降入款挂牌利率,8月下旬监管方厘清债市三大“坚毅误区”7,债市情谊由严慎渐渐转向乐不雅,债券利率再度快速走低,10Y、30Y国债收益率一度在9月中下旬永别向下龙套2.05%、2.15%。尔后国内稳增长诉求加大,宏不雅计谋逆周期退换加码,同样好意思联储于9月开启降息周期,9月24日国新办新闻发布会上,央行进一步公布诸多新增宽松举措支执实体经济建造8,除了大幅降准50bp、降息20bp,还包含两项新增器用支执职权商场,商场对计谋宽松下经济建造走强的预期有所走强,风险偏好回升,职权商场回暖,银行理会与债券基金遇到一定的赎回压力,阶段性施压债市发扬,债券利率转而大幅回升。三季度来看,1Y、10Y、30Y国债收益率永别下行17bp、5bp、7bp至1.37%、2.15%、2.36%。

图表9:9月好意思联储降息后汇率贬值压力暂缓

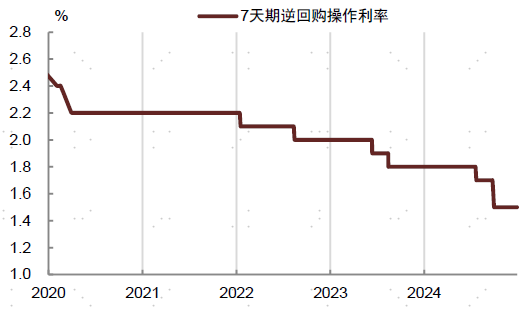

图表10:7天期逆回购操作利率

四季度:货币计谋定调重回“限度宽松”,抢跑行情助推债市利率加快下行

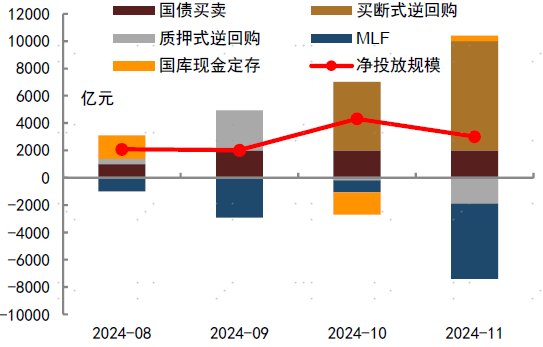

在9月末股市快牛余波影响下,10月债市情谊全体趋弱,在股债跷跷板效应、同样财政发力博弈等身分影响下,债券收益率全体窄幅动荡。11月以来,债市情谊边缘建造,财政增量不足预期、 央行流动性投放满盈、同行入款纳入自律措置、树立力量前置、年底重磅会议定调货币计谋转向限度宽松等,共同推动收益率弧线下移。10月底、11月初,央行推出买断式逆回购加多流动性投放,同样财政增量计谋不足预期带动风险偏好回落,债市利率全体下行;11月中旬,化债决策落地,置换类所在债开启新一轮刊行,商场曾一度回顾政府债券供给压力,债券利率也随之有所上行,但下旬时点央行加大公开商场投放力度,同样商场降准预期仍在,流动性担忧缓解,债券利率再行回落;11月底至12月初,非银同行入款利率明确纳入自律措置,同行欠债老本下行的预期显贵抬升,进一步开放钞票端利率下行空间,同期风险偏好回落和树立力量前置撑执债市需求,债券收益率弧线延续下行;12月9日,政事局会议召开,自2008年次贷危急后再次说起实行“限度宽松的货币计谋”,货币宽松预期大幅走高,燃烧债市作念多照顾,之后召开的中央经济责任会议进一步补充“应时降准降息”,抢跑行情下利率快速回落,并进一步带动部分“踏空”资金补仓,债市利率大幅走低。即便12月中下旬央行等再次辅导利率风险,但在商场开阔对2025年债市利率核心仍会下移的一致预期影响下,债市休养后部分金融机构反而倾向补仓,使得债券收益率回调幅度相对有限。在此时间,债市收益率不停向下屡创历史新低,舍弃12月26日,1Y、10Y、30Y国债收益率永别降至1.02%、1.71%、1.97%,四季度以来永别累计下行35bp、44bp和38bp。

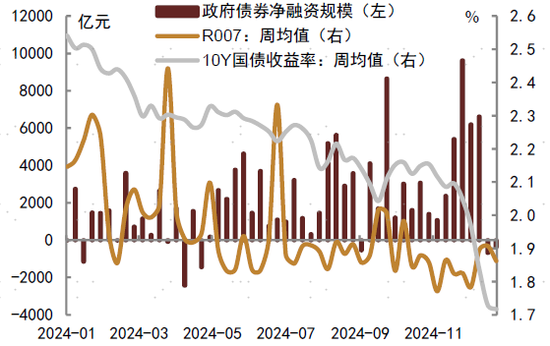

图表11:2024年政府债券周度净增量及债市利率走势

图表12:8月以来央行公开商场操作净投放情况

2024年好意思国债市复盘

好意思债利率跌荡升沉,全年呈宽幅动荡态势

比较之下,好意思国债券商场2024年转向“动荡市”,通胀发扬、功绩商场、“特朗普来去”等是主导好意思债利率走势的核心身分。详细而言,好意思债利率走势唐突不错分为三个阶段:1.年头至四月末,好意思国经济数据延续了2023年以来的韧性,好意思联储主席鲍威尔等官员纷纷放鹰,打击商场降息预期,好意思债利率执续上行;2.二季度通胀、功绩等经济数据接踵出现彰着降温,尤其是7月非农数据显贵低于预期,好意思联储官员表态纷纷转鸽,带动好意思债利率大幅回落,且利率弧线的倒挂程度彰着缩短;3.9月中旬好意思联储超预期降息后,一方面好意思国住户服务挥霍韧性仍存,使得通胀和功绩商场有所反弹,另一方面特朗普胜选进一步激发商场通胀担忧,均为商场降息预期降温,好意思债利率抹去此前降幅、并较上年末有所抬升。舍弃2024年12月26日,10Y期好意思债利率录得4.58%,相较年头抬升70bp,2Y期好意思债利率录得4.3%,相较年头抬升7bp,好意思债收益率弧线趋陡。

图表13:2024年好意思债收益率走势及驱上路分回首

注:图中数据均指好意思国经济数据,如无十分阐发,“X月”为2024年的月份,数据舍弃2024年12月24日;贵寓起原:Wind,中金公司询查部

具体节律来看:

年头至4月末,经济数据频超预期,推升好意思债利率。2024年年头,好意思国经济延续了2023年以来的韧性,1月CPI同比降温幅度彰着低于预期,并在随后两月不降反升,同期非农新增功绩东说念主数亦执续加多,好意思联储主席鲍威尔示意通胀回落短少进展,商场对2024年好意思联储降息幅度的预期一再缩减,商场风险偏好也在好意思股东说念主工智能等板块的引颈行情下有所抬升,好意思债需求边缘降温,好意思债利率执续走升。

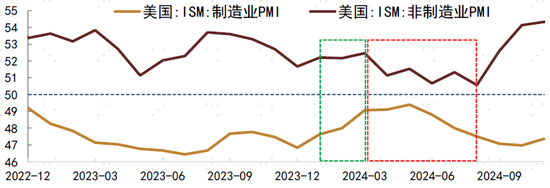

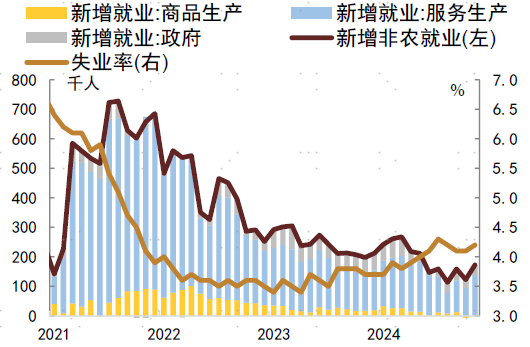

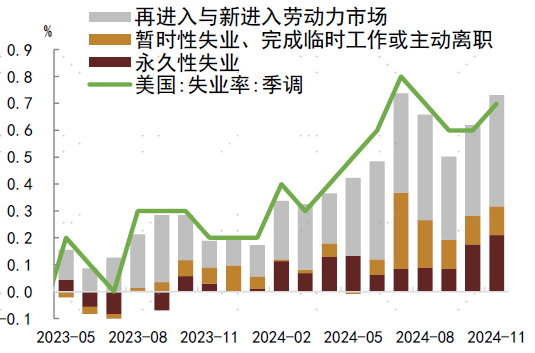

5月至9月上旬,好意思国通胀、功绩彰着降温,提振降息预期,同样地缘政事风险抬升推动避险情谊升温,好意思债利率大幅回落。干涉二季度后,好意思国经济动能在高利率、高工资和高物价的“三高”场合下驱动浮现疲态,制造业萎缩程度超预期抬升,且服务业推广速率超预期放缓。好意思国通胀和功绩驱动出现彰着走弱迹象,包括4至7月CPI和PPI通胀超预期降温,同期新增功绩东说念主数转为执续下行、休闲率彰着上行,尤其是7月休闲率从4.1%超预期抬升至4.3%,工夫性触发“萨姆限定”,一度激发商场对经济败落的紧张。在此布景下,好意思联储主席鲍威尔示意对通胀进展感到平定9,其他官员亦纷纷转鸽,商场降息预期获得大幅提振,同期外洋地缘政事风险边缘抬升,商场避险情谊推动债券、黄金等钞票需求改善,好意思债利率大幅下行,短端降幅更大,利率弧线倒挂程度彰着缩短。

图表14:好意思国制造业和非制造业PMI走势

图表15:好意思国核心CPI环比增速过头剖析

图表16:好意思国非农功绩及休闲率走势

注:数据舍弃2024年11月,新增功绩均为3个月挪动平均;

贵寓起原:Wind,中金公司询查部

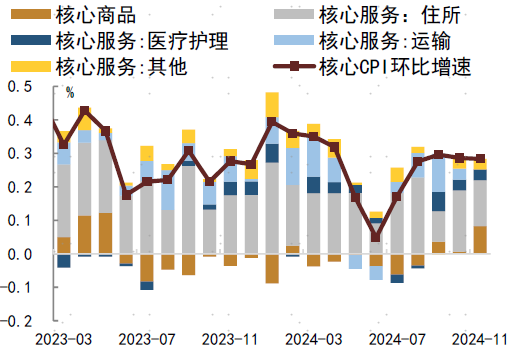

9月中旬以来,通胀、功绩降温进程遇阻,“特朗普来去”兴起进一步推升通胀担忧,好意思债利率抹去此前降幅并较上年末有所抬升。9月中旬好意思联储超预期降息50bp,但好意思联储主席鲍威尔会后发言转鹰,称并不急于降息,且该时期好意思国挥霍仍然呈现出一定韧性,其中服务挥霍的拉动仍在高位,使得通胀和功绩等经济数据的降温进程遇阻。通胀方面,在住房、医疗照看和运输等服务分项的带动下,核心CPI环比增速出现“V型”回升。功绩方面,尽管7月非农新增功绩数据大幅逊于预期、休闲率触发“萨姆准则”,但从结构来看,休闲率的高潮主若是暂时性休闲推动,弥远性休闲情况仍处相对低位,这与2008-2009年次贷危急时弥远性休闲大幅攀升有着骨子不同。尔后暂时性休闲东说念主数减少、休闲率有所回落,新增非农功绩也在服务坐褥分项的带动下有所抬升。另一方面,跟着10月下旬好意思国大选日把握,商场对特朗普胜选预期走高,以为其关税等系列计谋或推升好意思国通胀、加重财政赤字,进一步推升好意思债利率。尽管11月中下旬至12月上旬地缘政事风险抬升、11月非农休闲率超预期上行以及特朗普新任财长提名曾良晌提振好意思债需求、压低好意思债利率,但12月中旬以来,在国际油价快速拉升、通胀超预期加快和赤字担忧再起等身分带动下,好意思债利率再度彰着走升。

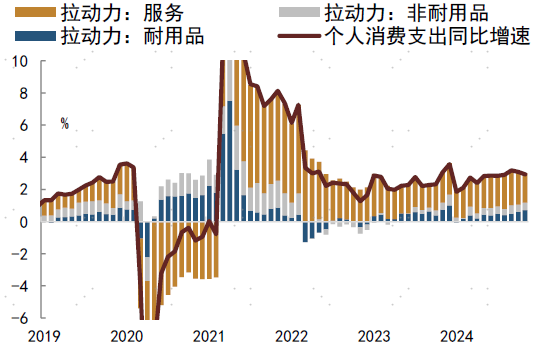

图表17:好意思国服务挥霍韧性仍存

图表18:好意思国休闲率抬升的身分剖析

注:数据舍弃2024年11月,受季调等身分影响,各分项对休闲率孝敬(堆积柱)相加并不严格就是本质休闲率的变化;贵寓起原:Wind,中金公司询查部

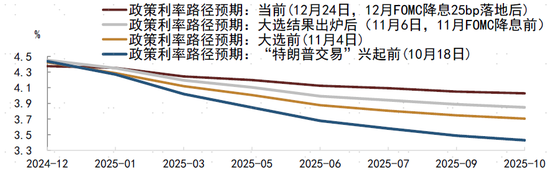

图表19:不同时间点上商场对计渔利率旅途的预期

(原标题:2024年债执不炒的中债和波段来去的好意思债回首 转自中金固定收益询查 作家:东旭 耿安琪 薛丰昀 陈健恒 范阳阳 李雪 祁亦玮)

注:

1.http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5321356/index.html

2.https://www.chinanews.com.cn/kong/2024/04-24/10204947.shtml

3.https://www.financialnews.com.cn/2024-06/19/content_402784.html

4.http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125431/125469/5387133/index.html

5.https://www.nafmii.org.cn/xhdt/202408/t20240807_319068.html

6.https://www.nafmii.org.cn/xhdt/202408/t20240808_319069.html

7.https://www.financialnews.com.cn/2024-08/21/content_406792.html

8.https://www.gov.cn/zhengce/202409/content_6976189.htm

9.https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20240731.pdf

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:赵念念远 AG真人旗舰厅百家乐