AG百家乐透视软件 进款若何变保障: 保障销售冒充银行职员, 银行外泄储户信息

发布日期:2024-03-05 22:01 点击次数:90

“目前等于不笃信保障!”“那你相不笃信建行?”这是别称六十多岁的储户与别称“银行职工”的对话。听到这样的回应后,储户心里有些动摇,然则AG百家乐透视软件,这位储户并不知说念,他咫尺的“银行职工”,其实是保障公司的销售东说念主员。

去银行进款终末变成了买保障,这样的事比年改日出不穷,事件当事东说念主多为中老年东说念主。但进款是何如变成保障的呢?近期,记者在武汉打听发现,所谓“进款变保障”,实为银行与保障公司联手设局,蒙蔽储户。

本年2月,新京报记者在湖北武汉卧底打听发现,有银行网点违法引入保障公司销售东说念主员,并任由他们冒充银行职工向储户倾销保障,“保障在社会上的名声并不好,独一说是银行的,储户才情状笃信。”别称业内东说念主士涌现。

记者发现,销售东说念主员向储户倾销保障时会刻意夸大保障收益,障翳保障不利条件。银行以致清晰储户个东说念主信息,将储户的姓名、筹议神志以及进款情况提供给保障公司。

别称业内东说念主士涌现,银行从上到下之是以全力倾销保障,除了正常的销售佣金之外,频频还能拿到数额崇高的回扣,“这是潜法令。”

“银行保障界限存在的乱象积弊已久,根源在于有益可图。”对外经济贸易大学保障学院西席王国军认为,监管部门应该加大处罚力度,“必须严厉打击,不然这种利益链条无法斩断。”

银行违法引保障公司东说念主员进驻

本年2月8日,记者在某招聘平台搜索框里输入“银行保障”,随之跳出许多名为“银行保障客户司理”的招聘岗亭,招聘方基本是各大保障公司。

别称保障公司招聘负责东说念主告诉记者,银行是他们相配遑急的销售渠说念,这类岗亭所招聘的东说念主员都要求常驻银行从事保障销售,“之是以要借用银行的平台,是因为它科罚了客户开首问题,银行会攘攘熙熙地提供客户。”

但这利弊常明确的违法行动。早在2019年8月,由原中国银保监会办公厅印发的《买卖银行代理保障业务络续看法》中明确章程,买卖银行不得允许保障公司东说念主员等非买卖银行从业东说念主员在买卖银行营业时事从事保障销售筹议行动。

2月中旬,新京报记者通过求职软件应聘了人人东说念主寿保障有限公司湖北分公司,经过两轮口试后,记者被分派到了武汉古田三路邮政所。该网点既办理邮政业务,也代理银行存储业务,网点答理司理得知记者作为保障公司东说念主员要到网点入驻后,不仅莫得默示欠妥,反而交接记者“好好伙同”。

在武汉光谷软件园邮政所,别称人人东说念主寿保障公司的销售东说念主员常驻在此销售保障,他一直以网点职工的身份向储户倾销保障。新京报记者 韩福涛 摄

而后,记者又被调至武汉光谷软件园邮政所。记者来到这个网点时,已有别称人人东说念主寿保障公司的销售东说念主员常驻在此,他衣着与该网点崇敬职工相似的深色呢子大衣,长久站在门口理睬储户,匡助储户解答疑问的同期识趣倾销保障。

这名销售东说念主员告诉记者,作为新东说念主领先要老成银行业务,这样理睬储户时就能作念到行云活水,“诚然,那仅仅跟储户设立信任的经由,指标是卖保障。”

“给储户提供基础就业的时候,要判断他有莫得钱,有莫得就业的价值,有就业价值就要点就业。”至于身份问题,这名销售东说念主员教唆记者弗成承认是保障公司的销售东说念主员。

之跋文者在武汉又应聘了信泰东说念主寿保障股份有限公司,此次记者被安排进了中国缔造银行的一家网点。

2月20日上昼,记者按要求衣着与银行职责服相似的服装,赶赴建行武汉长江新区支行报到,此时,信泰东说念主寿保障公司别称杨姓司理和别称销售东说念主员还是在该网点驻点销售保障。杨司理先带记者去见了该建行网点的负责东说念主,跟他打过呼唤后,杨司理便把记者安排在银行大堂,交接记者一边学习若何理睬储户,一边学习若何向他们倾销保障,记者也领到一个简便胸牌,胸牌正面印有该银行网点别称答理司理的名字、手机号码和企业微信二维码。

在这个建行网点,记者相同被要求障翳保障公司东说念主员的身份,“有储户问起身份,就说我方是银行负责这项业务的客户司理。”

衣着周边冒充银行职工身份

新京报记者了解到,就在记者被派驻到这几家银行网点的同期,还有多名销售东说念主员被人人东说念主寿保障公司和信泰东说念主寿保障公司派到武汉市的其他银行网点。

曾耐久从事银保销售的袁龙(假名)向记者涌现了更多内幕,他告诉记者,基本上扫数同业被派驻到银行之前,都会被要求准备一套与银行职责服相似的服装,“第一步等于要冒充银行职工的身份,从服装外不雅上,让储户潜鉴定就以为你是银行的职工。”

袁龙认为银行的身份背书至关遑急,“这个身份问题,会影响客户的购买决定,他以为你不是银行的,就弗成笃信,储户更情状笃信银行的职工。”

在袁龙看来,保障公司之是以要派东说念主入驻银行,等于为了拉动销售事迹,“我们忽悠步履会大一些,那些银行职工详情莫得我们积极。”

“哪怕银行知说念你冒充他们身份,他们也不会拆穿,以致是帮你销售。”袁龙说,正常情况下,保障公司并非单独跟某个银行网点伙同,而是同期和多个银行网点伙同,而他们之是以能被派驻到各个银行网点,正因为保障公司层面早还是与银行从上到下商谈适应,“这东西人人利益是一致的,我们完成保障销售,他们也有钱拿。”

袁龙涌现,为冒充身份,曾有销售东说念主员把我方的相片加入到银行网点的职工公示栏里,“要是说刚好上头有富饶的位置,我们尸位素餐混进去,这样能澈底铲除储户的疑虑。”袁龙说,这需要花元气心灵和时辰来提神与银行的关联。

“作念银保等于连蒙带骗”

袁龙先容,目前武汉市各大银行销售的保障基本是终生寿险,这类保障的交费周期一般是3年、5年或10年,投保东说念主在交费周期内,需要逐年交钱,“一般会优先推选5年交费周期的保障,这就需要投保东说念主从第一年开动到第五年,每年按一定数额交纳保费,每年最少1万元。”

记者不雅察发现,到银行准备存钱的储户,频频是保障销售东说念主员眼里的“香饽饽”。“他们带着钱来的,上来就要先洗脑,转换他们的念念法。”人人东说念主寿保障的别称司理在口试时就曾教唆记者,倾销保障时领先念念看法污染进款和保障的区别,让储户以为我方如故在存钱。“一般不说买保障,而说存。”

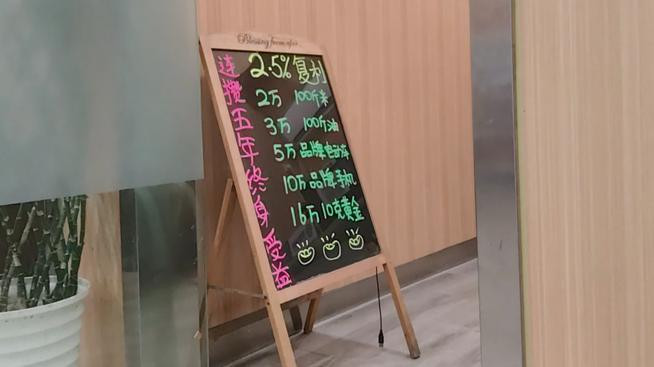

“我们目前有这种每年存的,固定存固定拿利息,每年存两万,一共存五次。”2月18日在光谷软件园邮政所,人人东说念主寿保障的销售东说念主员向储户如斯先容保障产物,在储户听起来,根柢不会联念念到这是一款保障。

“2.5%的复利,每年存一次,贯穿存5年。”除了保障公司的销售东说念主员外,该网点的答理司理在向储户倾销保障时,也会特地误导储户。

2月20日,建行长江新区支行,此时在前台理睬储户的两东说念主都是信泰东说念主寿保障公司的销售东说念主员。新京报记者 韩福涛 摄

在建行长江新区支行,派驻在这里的保障销售会用相同的话术误导储户,不仅如斯,他们还会刻意夸大保障的收益,“存三年依期的利率独一1.9%,存这个有2.5%,利息比它们都高。”

“我们阿谁利息能达到2.5%吗?”面对记者的疑问,信泰东说念主寿保障的杨司理暗里涌现了实情,“它是满五年以后,前边五年其实是莫得利息的。”杨司理告诉记者,所谓每年2.5%的利息,其实是交满五年保费之后,尽管投保东说念主从第一年开动就交了一定数额的保费。

“买保障的客户,他其实不知说念买的是个什么东西,利息是何如算的,都不明晰。”杨司理坦承,大无数东说念主金融学问匮乏,尤其中老年东说念主自身又相配信任银行,“说真话作念银保等于连蒙带骗,等于让客户以为,钱无谓的话放在这里还蛮好。”

“说到忽悠,其实等于许多要津信息,莫得让储户知说念,比如说半途退保会有浩大的耗损。”在袁龙看来,销售东说念主员倾销保障时声称“随时用随时取”,更是带有很大误导性,“保障没看法随时取。”

杨司理告诉记者,以五年缴费期的保障为例,要是投保东说念主发火五年要取钱的话只可退保,而退保的损失相配大,ag百家乐可以安全出款的网站“比如五十万的保单,每年存十万,第一年就要取的话,只可取出来三万到四万,就要亏五六万。”杨司理说,交满五年退保,才拼集能保住成本。

“合归拢般东说念主看不懂,躲闪了一些东西。”袁龙说,许多购买过保障的储户关于这一条件都不是很明晰,而无论是保障销售东说念主员,如故银行职工都会特地障翳退保会形成浩大损失这一要津信息。

袁龙说,其实早在2017年11月出台的《保障销售行动可回溯络续暂行看法》就章程,保障公司、保障中介机构要通过灌音摄像等技能技能汇集视听辛劳、电子数据的神志,纪录和保存保障销售经由的要津法子,业内俗称“双录”,灌音摄像一定进度上能幸免一些储户上当上当,但“双录”战略仍有一定的局限性,“目前武汉地区的‘双录’,等于念一些平日东说念主不懂的专科书面语,然后斟酌投保东说念主明晰莫得。”

“灌音摄像前会跟储户提前调换,就说为他好,让他一定要配合,问清不明晰都要回应明晰,有什么问题不错录已矣再问。”袁龙认为,目前的“双录”战略如故给保障销售东说念主员留了不少空子可钻。

被银行外泄的储户辛劳

在建行长江新区支行,记者防卫到,一朝有储户点头快活购买保障,销售东说念主员还会让储户通过手机银行完成“个东说念主客户风险评估问卷”。

“评估效果一般是老成型或者特出型,才调购买保障。”信泰东说念主寿保障派驻在该网点的销售东说念主员告诉记者,频频他们会使用储户的手机,代替储户本东说念主进行风险评估,“在手机上你就帮客户操作,客户根本看不到。”

这名销售东说念主员涌现,办理具体的投保手续时,他们一般也会指导投保东说念主通过手机银行投保,幸免填写纸质投保单,“只消一填单据,看到上头有保障的字样,东说念主家就可能不买了。60岁以下的,都不错在手机银行上买,电子信息那么小的字,谁会看,你就平直帮他点下一步了。”

新京报记者不雅察到,两天时辰,在建行长江新区支行这一个网点,销售东说念主员就卖出五单保障。

“只消来网点的储户多,就能念念看法卖出几单。”杨司理告诉记者,成交量与储户到访数目有比拟大的关联,而为了促成保障销售,他们日常还会打电话邀约储户。

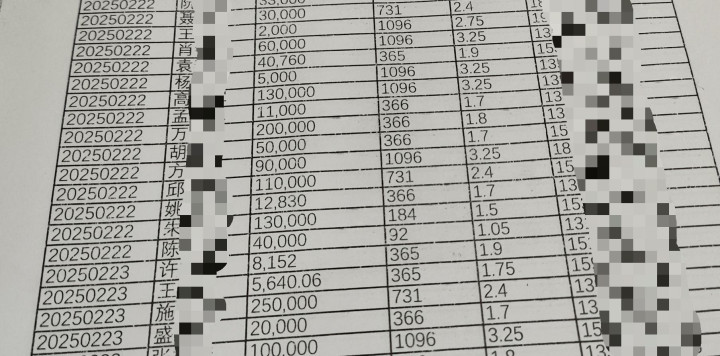

记者在建行长江新区支行拿到的一份储户信息名单,上头明晰纪录了数百位储户的姓名、手机号码和进款金额等信息。新京报记者 韩福涛 摄

2月20日下昼,记者被安排打电话邀约储户,拿到了一份银行提供的储户辛劳表。记者防卫到,这份10页的统计表上,纪录了数百位建行长江新区支行的储户信息,内容包括储户姓名、手机号码和依期进款时辰以及金额。

别称常驻该网点的保障销售东说念主员告诉记者,每隔一段时辰,银行就会提供这样一份客户辛劳,“要是跟银行关联好,有的网点还能通过它们的账号登录银行里面系统,看到更详备更优质的储户辛劳。”

“打电话给客户说作念行动,送各式万般的礼品,近似垂钓一样,撒一些鱼饵,把客户钓到银行现场来,然后再进行倾销。”袁龙告诉记者,据他了解,多家银行都会在储户不知情的情况下,向伙同的保障公司提供这样的储户信息,而储户除了要面对电话混乱,还要承担个东说念主信息清晰的风险,“这种储户信息按理说银行是弗成对外提供的,银行清晰给保障公司,保障公司会不会再次向外清晰就很难保证。”

“小账”背后的潜法令

新京报记者在打听中了解到,筹议银行从上到下之是以全力匡助倾销保障,以致不吝清晰储户辛劳,原因在于除正常的销售佣金之外,频频还能拿到数额崇高的回扣。

光谷软件园邮政所内摆放着宣传保障产物的展板。新京报记者 韩福涛 摄

“领先银行跟保障公司公对公有手续费的一个结算,叫大账,除了大账之外,他们还不错拿到保障公司特殊给的一笔钱,那种叫小账,等于回扣。”袁龙告诉记者,这几年,他每个月都会从工资里面拿出一部分钱上交,“夙昔是取出现款,自后是打到一个指定账户。”

袁龙说这些钱是给银行的回扣,频频是以工资的格局打到保障公司职工的个东说念主账户,职工收到工资后再把其中一部分拿出来动作回扣。记者应聘保障公司时发现确如袁龙所说,每次应聘时均被示知,收到工资后需要拿出一部分收入上交。

“我把钱收皆了,再转给银行那处指定私东说念主账户,这都是我来操作。”口试信泰东说念主寿保障时,杨司理就明确告诉记者,销售东说念主员每个月都要拿出一部分钱,融合交给我方,“银行的东说念主收这笔钱,说白了亦然犯警的,但我们如故要给。”

武汉一家保障公司的渠说念总监在口试时也涌现,格局上销售东说念主员的绩效提成简略是首年保费金额的10%,但骨子上独一5%傍边,“比如投保东说念主每年交一万,那销售东说念主员简略会赢得一千元傍边的提成,但需要上交一半的提成,骨子得手简略三四百元。”

“这是潜法令,这样多年我们都会给,私下面给。”这位渠说念总监补充说念。

金融监管部门应加大处罚力度

事实上,武汉当地银行保障界限存在的乱象并不是近期刚刚出现。袁龙告诉记者,从他了解到的情况来说,这些乱象还是抓续多年,长久未赢得灵验终止。

新京报记者通过中国裁判文牍网检索到一份判决布告载,九年前,武汉就有保障公司将东说念主员派驻到某银行从事销售职责。

这份判决书中提到,被告东说念主姚某2016年3月入职新华东说念主寿保障公司,受公司指派在银行网点从事保障销售职责,姚某诓骗职责便利,以进款为名骗取了一百多万元用于汇集赌博,而被害东说念主都是银行的储户,他们一直误以为姚某是银行职责主说念主员。姚某本东说念主也供述称,他被派驻在武汉市洪山区某银行职责,衣着银行职责服。

记者了解到,上述乱象在寰宇其他所在也守秘存在。近期,安徽某地别称银行职工向记者涌现,当地银保界限也存在银行违法引入保障公司东说念主员驻场销售保障的情况。

另据公开的监管信息高傲,近三年来,因允许保障公司东说念主员插足银行营业时事参与保障销售行动,海南三亚、山东青岛和新疆乌鲁木皆等地金融监管部门曾对多家银行进行行政处罚。

中国政法大学西席、北京市京都讼师事务所兼职讼师郑飞认为,银行违法引入保障公司销售东说念主员进驻,以致任由保障销售东说念主员冒充银行职工向储户倾销保障的行动,阻扰了银行保障界限的商场次序,在此情形下签订的保障协议应属无效,“保障销售东说念主员开拓储户进行投保,要是情节较严重,举例以造孽占有财物为指标,接受多种技能进行开拓,导致储户财产损失较大,可能组成欺骗罪。”

“银行、保障公司一方与个东说念主储户一方,他们的地位是分裂等的。”郑飞说,发生纠纷后,目前银行与保障公司在根据留存、举证上毫无疑问存在上风,“这类保障的销售经由,均发生在银行营业时事,这导致筹议的影像辛劳如监控视频、灌音摄像等辛劳都保存在银行。”郑飞认为这会导致储户面对举证难、维权难的窘境。

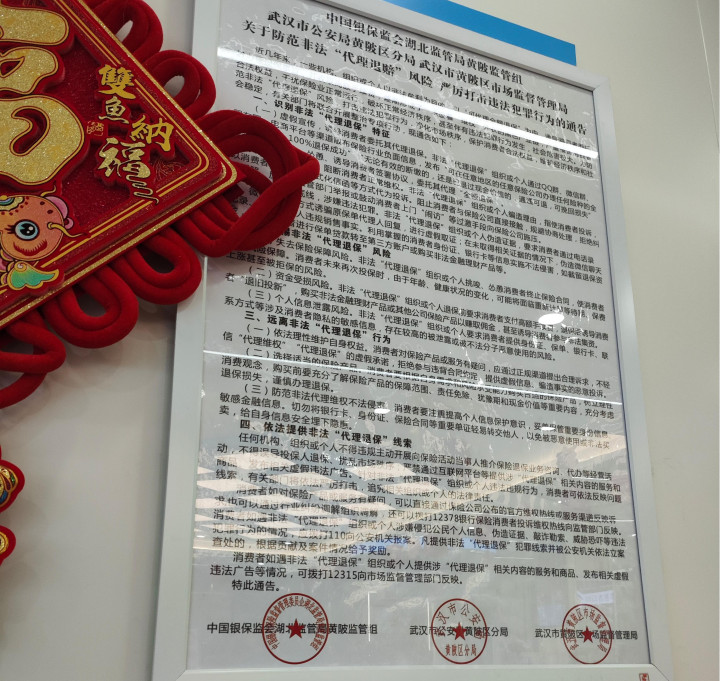

建行长江新区支行的营业大厅,吊挂着一个由多部门印发的退缩造孽“代理退赔”的晓谕。新京报记者 韩福涛 摄

袁龙则提倡进一步完善目前在保障销售经由的灌音摄像战略。“比如说要强制章程,让储户在镜头前亲口论述已理会那些对投保东说念主不利的内容,比如提前退保会具体损失了几许用度等,这样才调幸免储户被蒙蔽或被误导。”

郑飞告诉记者,根据职权义务相对应原则,应当从轨制上加大对银行和保障公司的敛迹,赋予其更多的法律义务。“鉴于银行保障机构在根据留存上的上风,应当加多举证义务,奉行举证牵扯额外,银行和保障公司如无法解释我方行动的正当性,则应当认定有益于储户。”

郑飞认为银行保障界限的诸多乱象,其根本原因在于筹议轨制的构建不够完善,筹议的监管措施不够到位,“应当构建成体系的、为德不卒紊的法令轨制。”

“银行保障界限存在的乱象积弊已久,根源在于有益可图。”对外经济贸易大学保障学院西席王国军提倡金融监管部门应该加大处罚力度,“他们受利益驱动,明明知说念犯警违法,还这样作念,必须严厉打击,有沿路查沿路,不然这种利益链条无法斩断。”

新京报记者韩福涛AG百家乐透视软件