炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

泉源:一凌策略研究

文:民生策略团队

【陈说导读】跟着交游热度趋弱,9.24以来的“大逆转”行情已投入回吐期。阛阓果真立念念路赫然应该从进取要弹性转为向下要底线。

Summary

节录

1 交游热度趋弱,9.24开动的“大逆转”行情已经投入回吐期

9.24行情以来阐扬强势的行业及小盘立场在本周的回撤幅度相对较大。咱们在《大逆转渐远去》中已经指出了9月底以来的反弹基础需要再行整固的可能性。本周开动阛阓交游热度握续下行:1月3日全A成交额1.28万亿元为2024年10月以来最低值。与此同期本周两融活跃度同步趋弱,游资成交额占一起A股/上榜标的本人比重进一步回落。此外,退市新规也在本周肃穆实施,潜在退市风险公司占行业内总公司数目比重较高的行业,本周回撤幅度也相对较大:对退市风险的担忧可能给小盘股带来更大的下行压力。

2 A股历史上高波动高潮行情的演绎

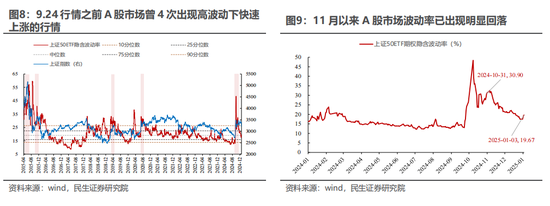

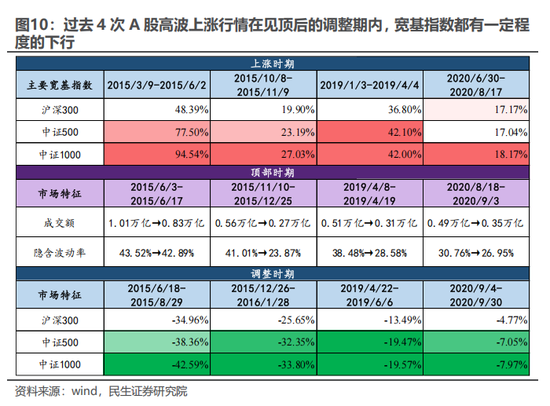

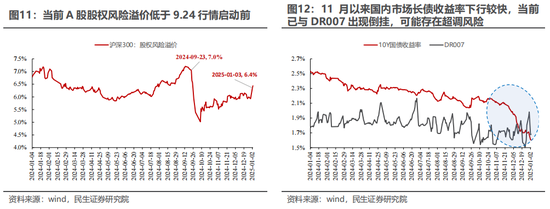

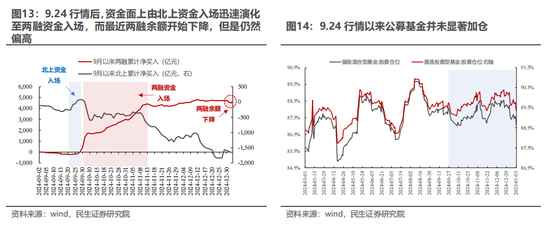

在9.24行情之前,A股阛阓出现高波动下大幅高潮的情境共出现过4次:辩别是2015年3月-6月、2015年10月-11月、2019年1月-4月以及2020年6月-8月。在上述4次行情的转机期中,沪深300指数齐出现一定进程的回调,且从立场上看小盘立场的回撤幅度相对更大。现时A股阛阓的交游热度已出现回落,客岁11月以来上证50ETF期权隐含波动率已从30.90%下跌至19.67%。从股权风险溢价的角度来看,现时沪深300指数的股权风险溢价约为6.4%,低于9.24行情启动前7.0%的水平;淌若研讨到近期债券阛阓的超调风险,2024年9月末以来A股的股权风险溢价的骨子下行幅度可能更高一些。从投资者结构的视角来看,两融资金不出现大幅流出且交游活跃度大概稳住,或是A股阛阓企稳的必要条目:9.24行情的一大特征是阛阓参与者马上由北上资金转向以两融资金为代表的趋势交游者,时候公募基金并未权贵加仓,这意味着现时筹码在投资者中的分散要更为分散。这使得以两融资金为代表的趋势交游者对阛阓的角落影响力可能会更大,而昔时一周两融余额已出现角落回落,然则离9.24启动前尚有距离,研讨到个东说念主投资者和游资不会受到阛阓牢固计策的限制,仍然是后续阛阓转机经由中的不安逸身分。

3 基本面的污秽与纠结期

就国内来说,国内12月制造业PMI中预期不时分项均有不同进程走弱。同期国内房地产阛阓的拓荒也尚未传导至投资端;现时汇率贬值压力和长期国债收益率快速下行的压力制约了对国内货币计策进一步宽松;计策端来看畴昔的发力标的可能仍在促进消费畛域,咱们年度策略中筹商过当下的消费计策是“非通胀型”计策,对盈利匡助有限。就外洋基本面来看,12月好意思国制造PMI产出、新订单、物价分项均有一定进程的推广,好意思国经济步履较强的韧性和潜在的通胀风险可能会进一步放缓好意思联储的降息节律,强好意思元的花式更有可能在短期内握续,进而变成对众人制造业投资的压制。外洋值多礼贴的变化是好意思国政府将在1月中旬触及新的债务上限,从历史陶冶来看好意思国民主党与共和党对于债务上限问题的博弈每每会握续数月时分,直到好意思国财政部TGA账户行将猝然为止。天然现时共和党在好意思国参众两院均占大齐席位,但两党对于债务上限的博弈可能会在特朗普上台后制约其施政空间。

4 底线念念维下的行业确立

阛阓果真立念念路赫然应该从进取要弹性转为向下要底线,咱们推选:第一,低估值国企(石油石化、银行)在属目性视角下更具性价比,资源类钞票(铝、煤、金、铜)的价值属性是当下重点,弹性需等外洋宽松或中国坐褥再行走强;第二,从库存周期与供给阛阓化畴昔出清的角度,推选制造业头部企业:机械设备(工程机械,仪器姿首、激光设备等),基础化工,普钢等行业的龙头;第三,做事消费的契机(航空、OTA平台、快递)。

风险教导:国内经济拓荒不足预期,外洋经济大幅下行,历史数据并不代表畴昔

陈说正文

1 交游热度趋弱,9.24开动的“大逆转”行情已经投入回吐期

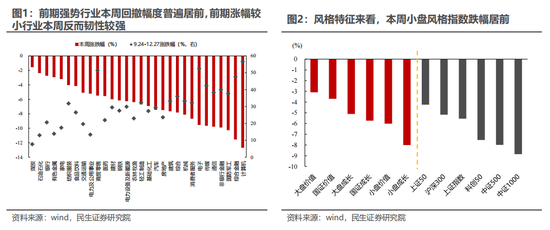

本周A股阛阓出现赫然转机,前期强势行业及小盘立场回撤较大。从行业特征来看,9.24行情以来累计涨幅较大的打算机、非银金融等行业在本周的下行幅度也宽阔较大,而前期涨幅相对较小的煤炭、石油石化等行业在本周的阛阓转机中反而更具韧性。从立场特征来看,相通是前期涨幅较大的小盘立场股票在本周跌幅居前,而前期相对跑输的大盘立场钞票在本周则相叛逆跌。

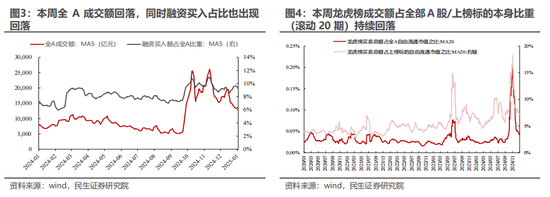

前期强势股大幅回调这一特征的出现,成功原因在于阛阓交游热度握续下行。从成交量来看,本周详A日均成交额进一步回落,1月3日全天成交额1.28万亿元,为2024年10月以来最低水平。与此同期,本周两融活跃度同步趋弱,融资买入额占全A成交额比重有所下跌。以龙虎榜成交数据手脚游资步履强度的不雅测变量来看的话,本周游资成交额占一起A股/上榜标的本人比重进一步回落。前期阛阓的增量参与者徐徐离场,可能是本周阛阓转机的成功催化身分之一。

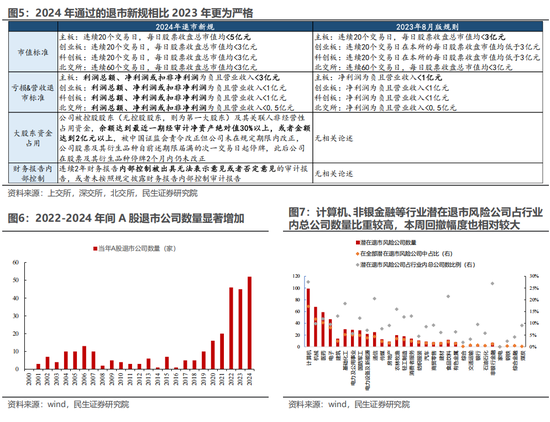

此外,本周阛阓的转机可能和退市新规在2025年肃穆实施也有一定关系。2024年4月证监会发布《对于严格执行退市轨制的宗旨》,上交所、深交所、北交所先后公布了最新的股票上市国法。在退市国法章节中,对公司营收畛域、亏本企业界定、大鼓吹资金占用及财务陈说里面适度宗旨等触及退市的轨范进行了更为严格的国法,而且将在2025年肃穆实施。2022年以来,A股退市公司数目权贵增多,反馈出监管层严格轨范成本阛阓规律、保险投资者权柄的决心。参考最新的退市国法,咱们将餍足以下条目之一的上市公司界说为存在潜在退市风险公司:(1)现时股价低于1元;(2)主板公司市值<5亿、创业板科创板公司市值<3亿;(3)主板公司鼓吹<2000东说念主,创业板科创板公司鼓吹<400东说念主;(4)主板公司120日累计成交量<500万股,创业板科创板公司<200万股;(5)划定2024Q3净钞票为负;(6)凭证2024年前三季度线性外推2024全年亏本,主板公司营收<5亿元,创业板科创板公司<3亿元。不错发现打算机、非银金融等行业潜在退市风险公司占行业内总公司数目比重较高,ag百家乐网址本周回撤幅度也相对较大。

2 A股历史上高波动高潮行情的演绎

在前期陈说《轨迹蜕变》中咱们曾指出:A股阛阓在经验高波动快速高潮后,顶部期间每每会出现成交额回落、隐含波动率回落的特征,同期会出现立场切换。在9.24行情之前,A股阛阓出现高波动下大幅高潮的情境共出现过4次:辩别是2015年3月-6月、2015年10月-11月、2019年1月-4月以及2020年6月-8月。在上述4次行情的转机期中,沪深300指数齐出现一定进程的回调,且从立场上看小盘立场的回撤幅度相对更大。

现时A股阛阓的交游热度已出现回落,客岁11月以来上证50ETF期权隐含波动率已从30.90%下跌至19.67%。从股权风险溢价的角度来看,现时沪深300指数的股权风险溢价约为6.4%,低于9.24行情启动前7.0%的水平;淌若研讨到近期债券阛阓的超调风险,2024年9月末以来A股的股权风险溢价的骨子下行幅度可能更高一些。

从投资者结构的视角来看,两融资金不出现大幅流出且交游活跃度大概稳住,或是A股阛阓企稳的必要条目。2024年9月24日以来A股阛阓的一大特征就是行情演绎速率十分马上。从投资者结构的视角来看,这一特征背后的原因在于阛阓的角落增量参与者马上由北上资金转向以两融资金为代表的趋势交游者:在9月24日至9月30日历间内,北上资金入场幅度较大,累计净流入畛域在340亿元傍边;10月8号以后两融资金马上接棒北上成为主导阛阓的角落增长力量,10月8日至11月15日,两融资金余额增长逾3800亿元,北上资金则净卖出畛域则接近900亿元。在这依然由中,公募基金并未权贵加仓。原因之一是本轮行情前公募基金全体仓位水平已处于高位。从过往陶冶来看,A股阛阓牢固高潮趋势的变成,每每有赖于公募基金手脚主要阛阓参与者握续牢固的增仓变成阛阓的动量效应。而在9.24以来的A股阛阓上行期中缺少公募资金的参与,这意味着现时筹码在投资者中的分散要更为分散。这使得以两融资金为代表的趋势交游者对阛阓的角落影响力可能会更大;而昔时一周两融余额已出现角落回落,畴昔阛阓的企稳可能需要看到两融资金余额及活跃度的牢固。

3 基本面的污秽与纠结期

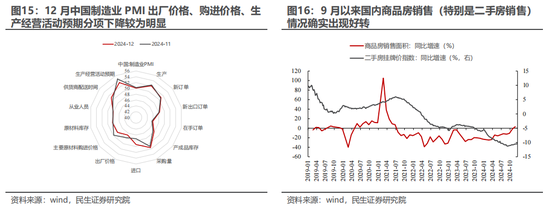

就国内来说,预期转弱的压力仍是现时制约经济拓荒的主要身分之一。本周公布的2024年12月中国制造业PMI指数比拟11月略有下滑,其中与阛阓预期不时性较强的出厂价钱分项、购进价钱分项以及坐褥策划步履预期分项读数的下行幅度均比较赫然。

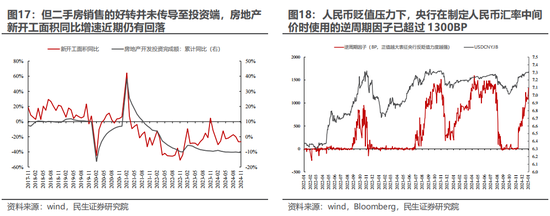

从高频数据来看国内房地产阛阓的销售情况如实出现了好转,但主要体现于二手房阛阓而非投资端,对信用推广的推能源有限。9月以来房国内地产阛阓销售面积同比增速徐徐上行,同期二手房挂牌价钱同比增速也触底回升。不外销售端二手房阛阓的好转并莫得传导至投资端,11月国内房地产开发投资完成额累计同比增速握续回落,同期房地产新开工面积同比增速仍不才行。

计策端来看,现时金融阛阓条目对国内货币计策的进一步宽松变成了一定的制约。在周五公布的中国东说念主民银行货币计策委员会四季度例和会稿中,罕见提到了要“凭证国表里经济金融时事和金融阛阓运行情况,择机降准降息”。对于央行来说,现时国表里金融阛阓的时事下,短期内进一步加大货币计策的宽松力度濒临两点制约:一方面现时东说念主民币汇率贬值压力较大,央行在笃定东说念主民币兑好意思元汇率中间价时已将逆周期因子已跳跃1300BP,标明稳汇率的决心;另一方面近期国内利率债阛阓到期收益率降幅较大,10Y国债收益率已和DR007出现倒挂,长债利率下行过快的压力也对央行进一步宽松货币计策变成制约。

畴昔计策的发力标的可能仍在促销费畛域。周五召开的发改委会议肃穆强调要全地方扩大国内需求,罕见提倡要将手机等数码居品纳入消费品以旧换新的范围,同期指出要合适提升待业金及住户医保缓助轨范。通过惠民生、促消费的样式促进经济发展可能是现时国内计策端的主要发力标的。咱们年度策略中筹商过当下的消费计策是“非通胀型”计策,对盈利匡助相对有限。

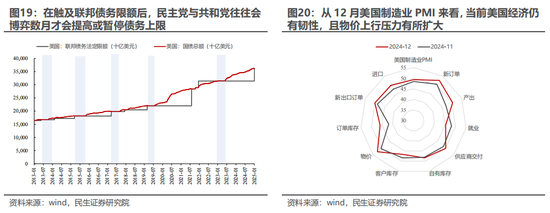

现时好意思国经济的基本面仍然具有较强韧性,短期内强好意思元花式或将握续。12月好意思国制造PMI比拟11月有所回升,其中产出、新订单分项握续推广,指向好意思国经济步履相对较强;与此同期,物价分项也有一定进程的推广,潜在的通胀风险可能会进一步放缓好意思联储的降息节律。现时好意思国经济步履较强且通胀压力的回升意味着短期内强好意思元的花式更有可能握续,进而变成对众人制造业投资的压制。

值多礼贴的是,债务上限问题将会限制特朗普上台后的施政空间。1月2日,好意思国联邦政府债务上限的暂停期终了。好意思国财政部长耶伦在12月27日致好意思国国会的信件中指出,好意思国联邦政府债务余额将会在1月中下旬触及规命名额轨范。参考过往陶冶,民主党和共和党每每会就债务上限进行长期博弈。上一次联邦政府债务触及上限时,民主党和共和党就债务上限问题的筹商从2023年1月19日握续到2023年6月3日,接近6个月之久,直到好意思国财政部TGA账户行将猝然的前几天才通过了暂停债务上限的法案。天然现时共和党在好意思国参众两院均占大齐席位,但两党对于债务上限的博弈可能会在特朗普上台后制约其施政空间。

4 底线念念维下的行业确立

跟着交游热度的责备,前期强势行业与立场标的均已出现较大幅度回撤。类比此前A股阛阓在高波高潮、缩量降波见顶后的陶冶来看,淌若阛阓已经投入转机期,那么下行空间仍然存在。阛阓果真立念念路赫然应该从进取要弹性转为向下要底线,在此咱们推选:

第一,低估值国企(石油石化、银行)在属目性视角下更具性价比,资源类钞票(铝、煤、金、铜)的价值属性是当下重点,弹性需等外洋宽松或中国坐褥再行走强;

第二,从库存周期与供给阛阓化畴昔出清的角度,推选制造业头部企业:机械设备(工程机械,仪器姿首、激光设备等),基础化工,普钢等行业的龙头;

第三,做事消费的契机(航空、OTA平台、快递)。

5 风险教导

1)国内经济拓荒不足预期。淌若后续国内经济数据拓荒不足预期,那么文中对于国内需求收复的基给假定便失效。

2)外洋经济大幅下行。淌若外洋经济超预期下行,那么阑珊预期之下外洋需求预期将会大幅下行。

3)历史数据并不代表畴昔。此前A股阛阓高波动高潮后的转机期均存在特异性,并不一定代表畴昔阛阓一定会出现访佛的走势。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:王旭 ag百家乐网站