亚博ag百家乐

亚博ag百家乐

新《公司法》颁布后,好多公司齐在谈判减资。减资要不要交税?减资经过是若何的?今天小编就和谐恢复下。

01

公司减资什么时候起始?

2月6日,国度阛阓监督看守总局发布对于公开征求《国务院对于实施〈中华东说念主民共和国公司法〉注册本钱登记看守轨制的司法(征求见解稿)》见解的公告。

公告中司法:

1、依照公司法第二百六十六条司法,缔造三年过渡期,自2024年7月1日至2027年6月30日。

2、公司法执行前建设的公司出资期限跳跃公司司法按期限的,应当在过渡期内进行调节。

3、公司法执行前建设的有限职守公司自2027年7月1日起剩余出资期限不及五年的,无需调节出资期限;剩余出资期限跳跃五年的,应当在过渡期内将剩余出资期限调节至五年内。调节后鼓励的出资期限应当纪录于公司规定,并照章在国度企业信用信息公示系统上向社会公示。

4、公司法执行前建设的股份有限公司应当在三年过渡期内,缴足认购股份的股款。

5、公司法执行前建设的有限职守公司在过渡期内未调节出资期限的,公司登记机关不错照章条目其在九旬日内调节出资期限,出资期限自2027年7月1日起不得跳跃五年。也便是说,若是企业思减资、调节注册本钱的,7月1日以后就要手脚起来了,而况3年内要完成!

02

公司减资到底要不要交税?

给人人说明一下:

咱们减资减的是注册本钱,若是莫得波及公司的未分派利润,莫得波及实着实在的钱,莫得转回给鼓励钱的话,那就不波及交税的问题。

认缴的注册本钱苦求减资,惟有不从公司拿钱,那只作念公示和变更登记就不错。

若是公司注册本钱有实缴,减资减的是实缴的部分,也便是在减资过程中需要拿走当初实缴的钱,拿走的钱跳跃了当初实缴的钱,那这个部分是需要交个税的。

是以对于减资要不要交税这个问题,咱们要把柄公司的实验情况决定。

减资交税有两个前提:

第一:公司注册本钱既有实缴,又有认缴,在减资的时候,实缴的部分减了,认缴的部分也减了,那就会存在实缴注册本钱减资。

第二个:公司存在未分派利润,实缴注册本钱金减资的时候再分派了未分派利润,那就有需要交税的可能。

到底减资、撤资如何进行税务处理?需要分歧个东说念主鼓励减资和法东说念主鼓励减资。随着小编统统往下看!

03

减资、撤资如何进行税务处理?

一、个东说念主鼓励减资撤资

需要分歧情况。

(一)撤资收回金额>投资成本

需要交税,按照“财产转让所得”项目缴纳个东说念主所得税。

应征税所得额=个东说念主得到的股权转让收入—原实验出资额(插足额)及联系税费

选藏:

1、股权收入是全口径收入,既包括股权转让价款,也包括抵偿金、爽约金等价外收入。

2、对作恶东说念主企业投资份额转让,比照股权转让进行个东说念主所得税处理。

政策依据:

《国度税务总局对于个东说念主拒绝投资规划收回款项征收个东说念主所得税问题的公告》(国度税务总局公告2011年第41号)司法:个东说念主因各式原因拒绝投资、联营、规划配合等举止,从被投资企业或配合项目、被投资企业的其他投资者以及配合项磋磨规划配合主说念主得到股权转让收入、爽约金、补偿金、抵偿金及以其他相貌收回的款项等,均属于个东说念主所得税应税收入,应按照“财产转让所得”项目适用的司法磋磨缴纳个东说念主所得税。

(二)撤资收回金额偏低却无刚直原理的

税务局有权执意股权转让收入,磋磨缴纳个东说念主所得税。

政策依据:

依照《国度税务总局对于发布的公告》(国度税务总局公告2014年第67号,以下简称67号公告)司法,个东说念主鼓励撤资是有公司出资金的,属于公司收回股权,亦然股权转让举止,需要按照股权转让磋磨缴纳个东说念主所得税。

(三)撤资收回金额

无需缴纳个东说念主所得税。

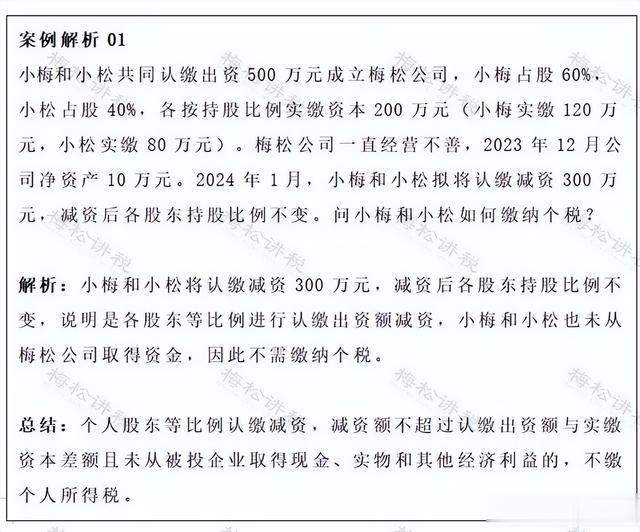

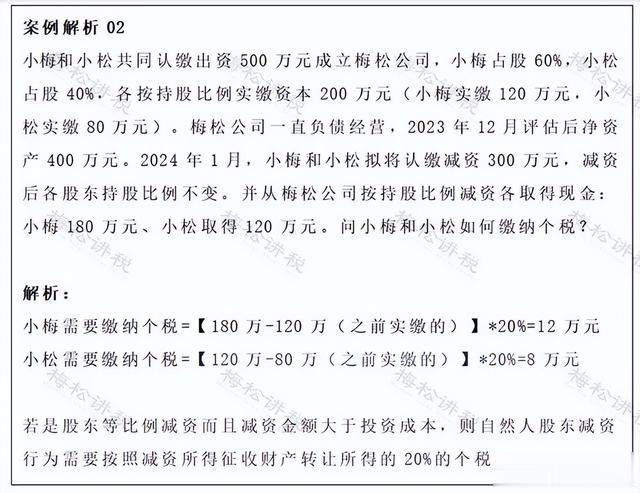

案例领略:

小梅和小松是梅松公司的鼓励,注册本钱和实收本钱均是100万元,各占比50%,截至咫尺公司未分派利润1000万元,咫尺小梅要减资50万元,有刚直原理。如何账务处理?减资是否波及个税?

账务处理:

借:实收本钱-小梅 50万元

贷:银行入款 50万元

教导:

由于小梅的撤资所得并莫得跳跃开动投资成本,因此小梅减资不波及个税。

二、法东说念主鼓励减资撤资

给人人纪念如下:

案例领略:

A公司和B公司分别出资400万元、600万元注册成就了实收本钱1000万元的C公司,由于各式原因,A公司从C公司依圭臬撤资,得到现款500万元,撤资时C公司的未分派利润80万元、盈余公积公积20万元,本钱公积150万元,如何账务处理?A公司撤资是否波及企业所得税问题?

1、账务处理:

借:实收本钱-甲公司 400万元

本钱公积 100万元

贷:银行入款 500万元

2、企业所得税问题:

A公司从C公司惊骇的金钱分为3部分:

(1)特地于开动出资的部分,应阐述为投资收回400万元,莫得企业所得税;

(2)特地于被投资企业累计未分派利润和累计盈余公积按减少实收本钱比例磋磨的部分,100×40%=40万,应阐述为股息所得,免征企业所得税;

(3)其余部分阐述为投资金钱转让所得,需要缴纳企业所得税。

A公司应纳企业所得税=(500-400-40)×25×%=15万元。

04

新公司法下,公司减资应该若何减?

(一)出现以下情形时,公司不错谈判减资:

1、治理鼓励出资污点问题

鼓励因资金宝贵等原因无法按期实缴公司注册本钱时,可通过减资的方式奉命该鼓励的出资义务;

2、调节公司股权结构

公司的个别鼓励减资或鼓励不同比减资均可调动鼓励各方在公司的握股比例;

3、鼓励股权变现

鼓励在无法进行股权转让的情形下,可通过减资将股权变现;

4、治理公司本钱饱和问题

有些公司在规划过程中形成了大量的剩余本钱,形成本钱在公司中的闲置和虚耗,可通过减资的方式以进展本钱效力;

5、公司损失

公司严重损失,本钱总和与其实有金钱悬殊过大,公司本钱已失去应有的讲解资信景况的法律兴味;

6、剥离公司业务和金钱

公司可把柄规划看守的需要或计谋布局的条目,将某些业务和金钱剥离给鼓励。

(二)公司减资,ag百家乐贴吧频繁有以下方式:

1、等比减资和不等比减资

领先把柄减资比例,不错分为等比减资和不等比减资。

等比减资指公司的举座鼓励按相易比例减少对公司的出资。这种减资相对浮浅,各鼓励的出资比例不变,仅仅出资金额减少,且不会波及公司鼓励之间的利益冲破。因此,可无需对公司进行估值,无需协商作价(由举座鼓励按照握股比例从公司得到财产),以致无需订立减资契约;

不等比减资指仅部分鼓励减资,或各鼓励均减资但减资比例不尽相易。这种减资较为复杂,各鼓励之间存在利益冲破,需对公司进行估值(减资对价=公司估值×减资鼓励握股比例),由鼓励在评估的基础上协商作价,并订立减资契约。

2、本色减资和花样减资

把柄减资时公司净金钱是否减少(或是否向鼓励支付减资对价),分为本色减资和花样减资。

本色减资指公司在减少注册本钱的同期,还需向鼓励支付减资对价,从而使得公司净金钱减少。如向鼓励剥离公司的业务和金钱就属于典型的本色减资。

花样减资指仅减少注册本钱数额,公司无需向鼓励支付减资对价,公司净金钱未减少。如对鼓励尚未出资的注册本钱进行减资就属于典型的花样减资。

05

公司减资如何办理?

一、作念出鼓励会有磋磨或决定(需要举座鼓励签署,盖公章)

1、有限职守公司有磋磨内容:减少认缴注册本钱的数额,各鼓励就减少认缴注册本钱承担的具体数额,各鼓励的出资方式、出资日历,相应修改公司规定;

①有限职守公司提交由代表三分之二以上表决权的鼓励签署的鼓励会有磋磨。

②一东说念主有限职守公司应提交鼓励签署的书面决定

2、股份有限公司有磋磨内容:减少认缴注册本钱的数额,减少认缴注册本钱数额的具体方式,相应修改公司规定。

二、修改公司规定

把柄公司增资的鼓励会有磋磨或决定内容,修改公司规定。

主要波及:减资后的金额、各鼓励最新的认缴资金数额、各鼓励出资方式及出资日历等。

三、编制金钱欠债表和财产清单

1、金钱欠债表分为:金钱、欠债。金钱部分包括流动金钱、恒久金钱等,欠债部分包括流动欠债和恒久欠债。

2、在对金钱和欠债编制时,把每个金钱和欠债明细列出来,注明每项金钱和欠债金额后,核算每项金钱和欠债金额正确性临了将整理出的金钱欠债表数据输入电脑,即完成编制责任。

四、告知债权东说念主和对外公告。

公司应当自作出减资有磋磨之日起10日内,告知债权东说念主,并于30日内在省级以上报纸上公告

五、归赵债务或提供担保

债权东说念主自接到告知书之日起30日内,未接到告知书的自公告之日起45日内,有权条目公司归赵债务或提供相应的担保。

六、办理工商变更登记

公司减资的应当自公告之日起45日后苦求工商变更登记。公司变更注册本钱波及实收本钱变更或变动的,还应当同期办理实收本钱变更登记或讲演变动情况。

具体减资的经过并不复杂,整个分为三步:

第一步 公告公示

第二步 工商变更登记

第三步 领取新派司

01公告公示

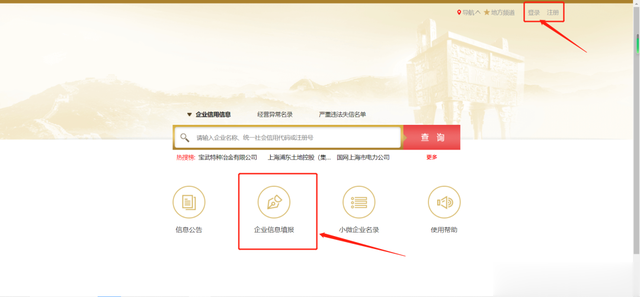

苦求减资第一步便是要通过工商系统,发布减资公告,进行公示,底下是具体操作门径。

①登录国度企业信用信息公示系统,点击【企业信息填报】

若是还是注册过工商集合员,则径直登录即可;莫得注册过,需要先注册工商集合员。

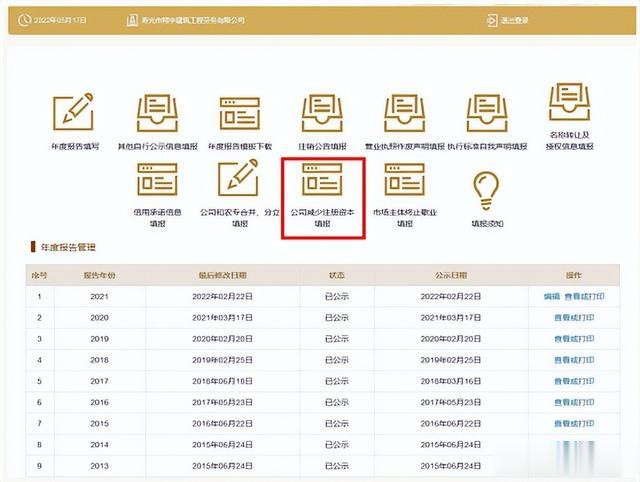

②登录以后,领受【公司减少注册本钱填报】

③把柄实验减资情况填写贵寓,【保存并公示】

④点击页面左侧【公司减少注册本钱稽察】,不错稽察/打印减资信息。

以上减资公告就发布完成了,接下来需要恭候45天的公示期。在这期间,公司的债权东说念主有权条目归赵债务或提供相应担保。45天公示期满无异议后方可进行下一步操作。

02工商变更登记

进行工商变更登记的方式不错是线下也不错是线上。

线下办理径直去注册所属工商局递交材料即可。

线上变更登录一网通办,进入【上海企业登记在线-变更】系统,在线一步一步操作即可。

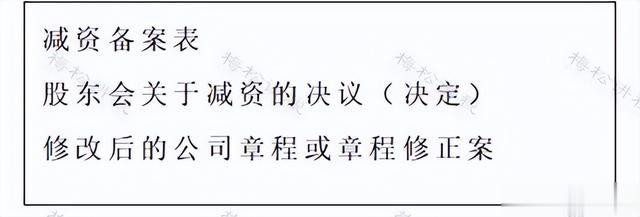

减资工商变更需要提交的材料:

03领取新派司

提交材料,审核通过,完成减资工商变更后,需要由录用代理东说念主或法定代表东说念主佩带公司旧贸易派司交至政务处事大厅,并到自助末端机打印新的贸易派司。

领取到新的贸易派司后,减资经过矜重完成,公司注册本钱等信息将在工商行政看守部门赐与更新。

统统过程大略需要2个月掌握。有减资需要的小伙伴要提前缱绻,幸免工商拥堵列队,影响办理程度。

06

对于鼓励减资撤资和分成的几个问题

一、减资撤资

1、撤资跟减资相同吗?

答:不相同,二者天然齐是从从被投资企业奉赵投资,可是撤资是一次性事项,撤资后不再保留股份,而减资仅仅减少股权份额,仍会保留部分股份。

2、撤资和股权转让相同吗?

答:不相同,撤资是鼓励跟被投资企业的事情,股权转让是鼓励之间的事情。

3、从公司法层面上,撤资减资需要选藏什么?

答:在《公司法》上,减资需要得志两点:

一是需通过鼓励会有磋磨;

二是按照司法告知和公告债权东说念主,不然退股鼓励有可能承担连带抵偿职守。

圭臬相对复杂,需要编制金钱欠债表及财产清单,按照司法告知和公告债权东说念主,与债权东说念主协商债务偿还和提供担保等破耗时辰较长,因此符合伙东配合且莫得债务或债务很少的公司。

二、鼓励分成

注:本文由梅松讲税出品。梅松讲税,为税台网旗下勤快于打造税务佳构内容的团队亚博ag百家乐,处事内容包括:著作、课程、图片、典籍等。