敷陈作家:颜子琦,杨佩霖

导读

化债已临终章,成就切莫失机

节录

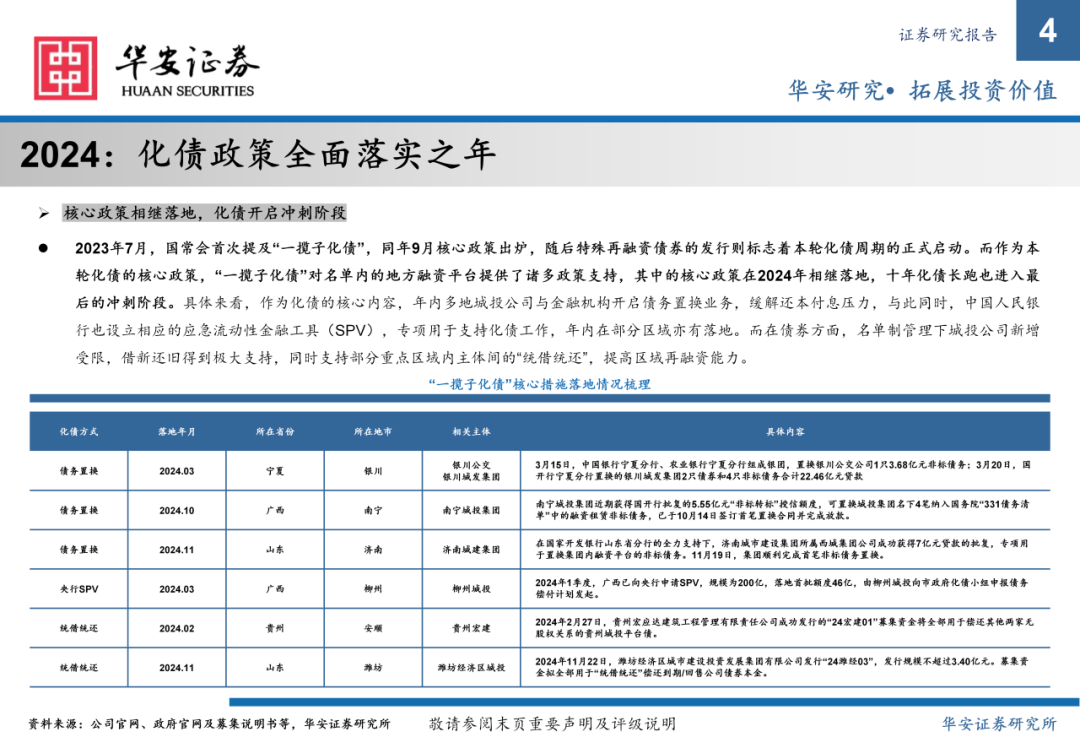

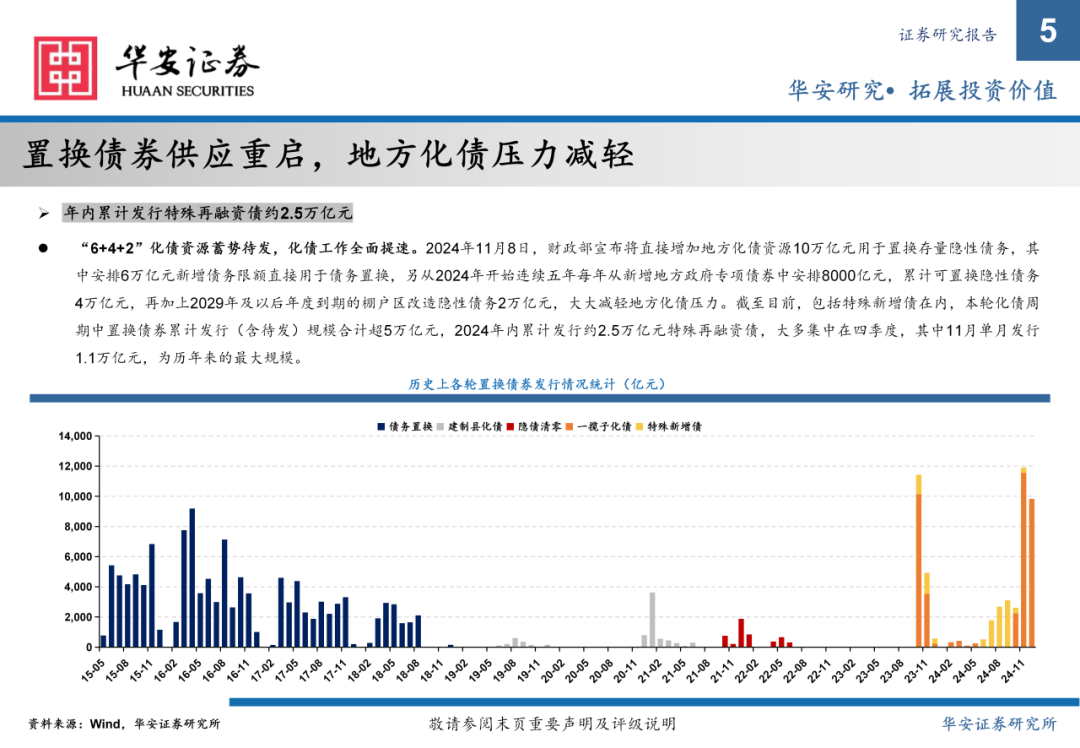

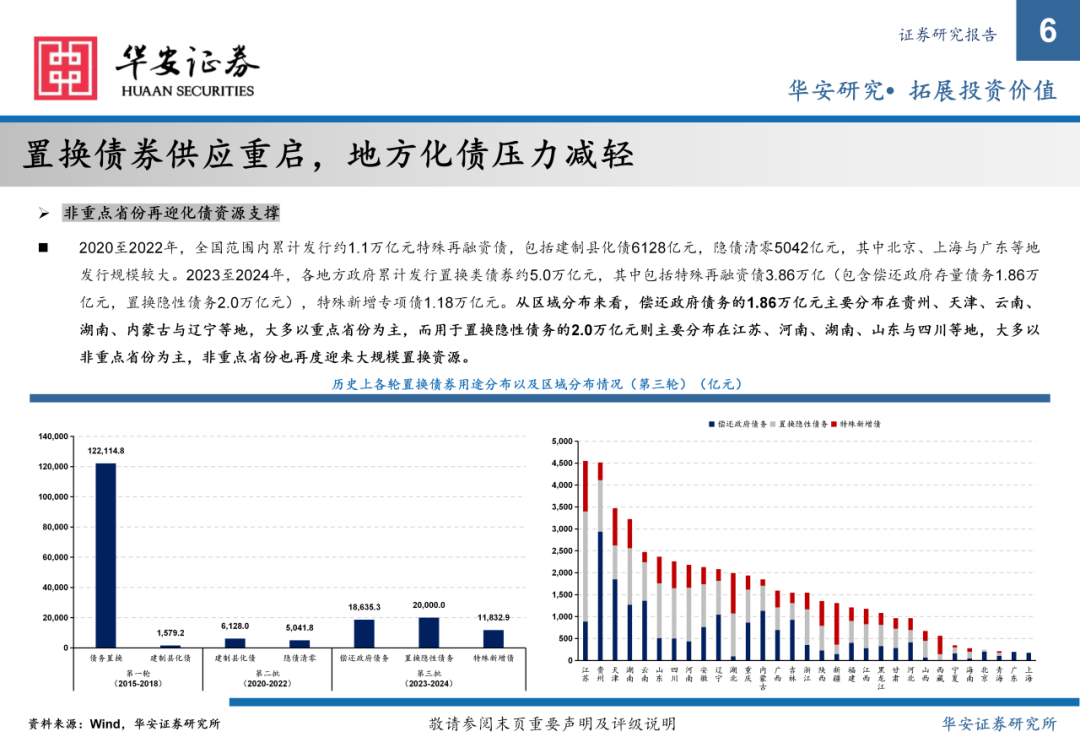

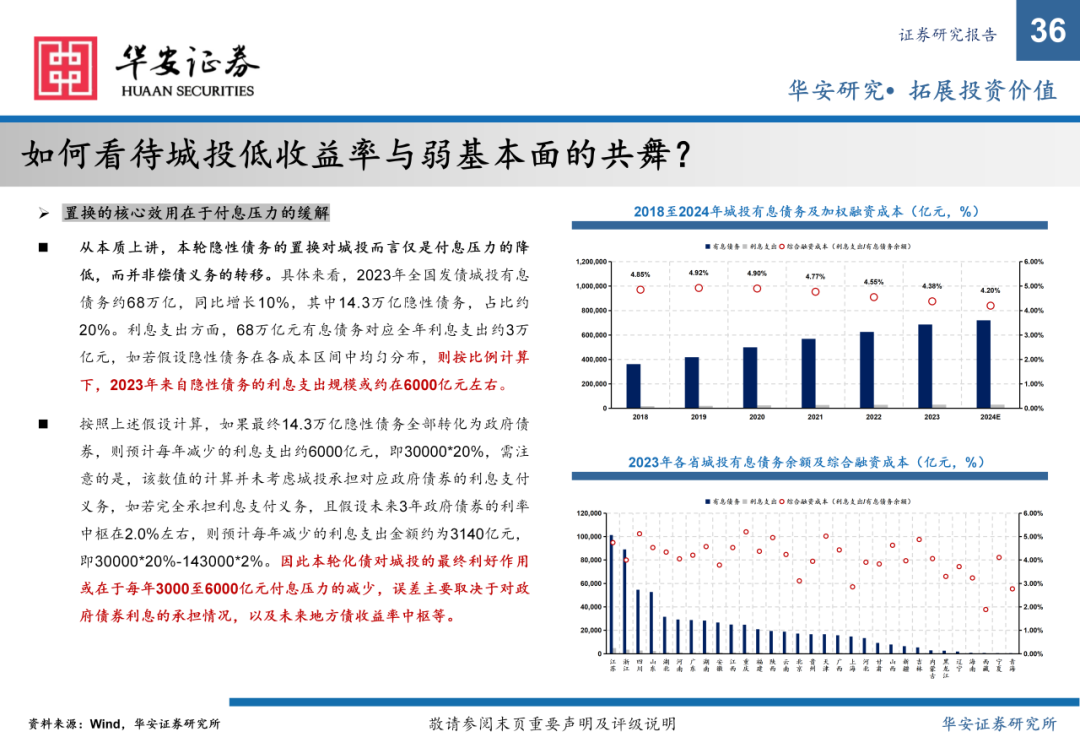

化债计谋全面落地,十年征程迈向冲刺阶段。自2023年7月一揽子化债计谋晓喻以来,中枢化债门径以及相应的配套计谋陆续推出,包括新一轮的债务置换接济也在接踵出台并落地,对改日数年的化债使命均有较强的引导意旨,任务了了酌量明确,化债已插足终末的冲刺阶段,城投债稀缺性与安全旯旮均在扶植。

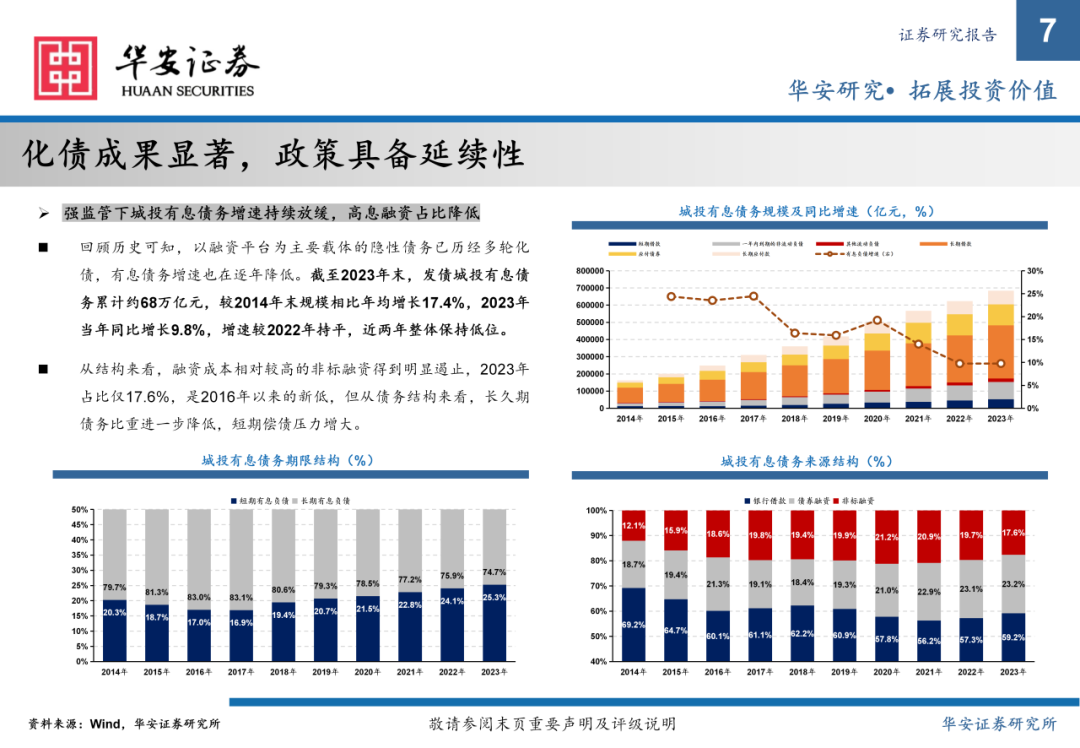

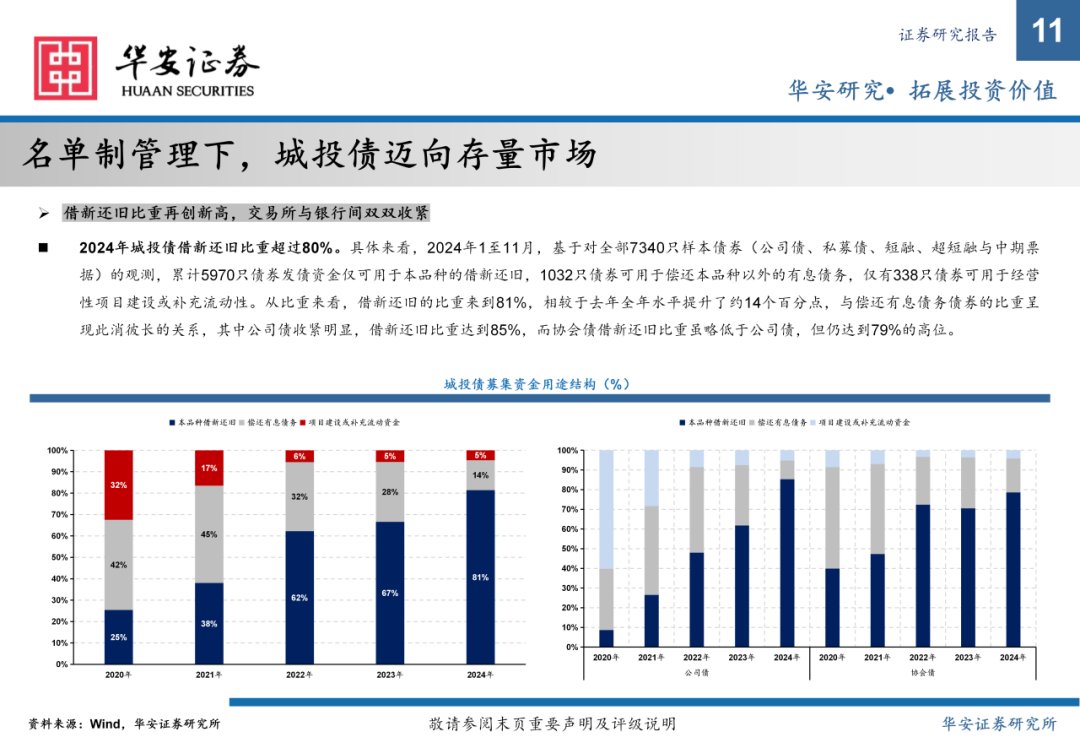

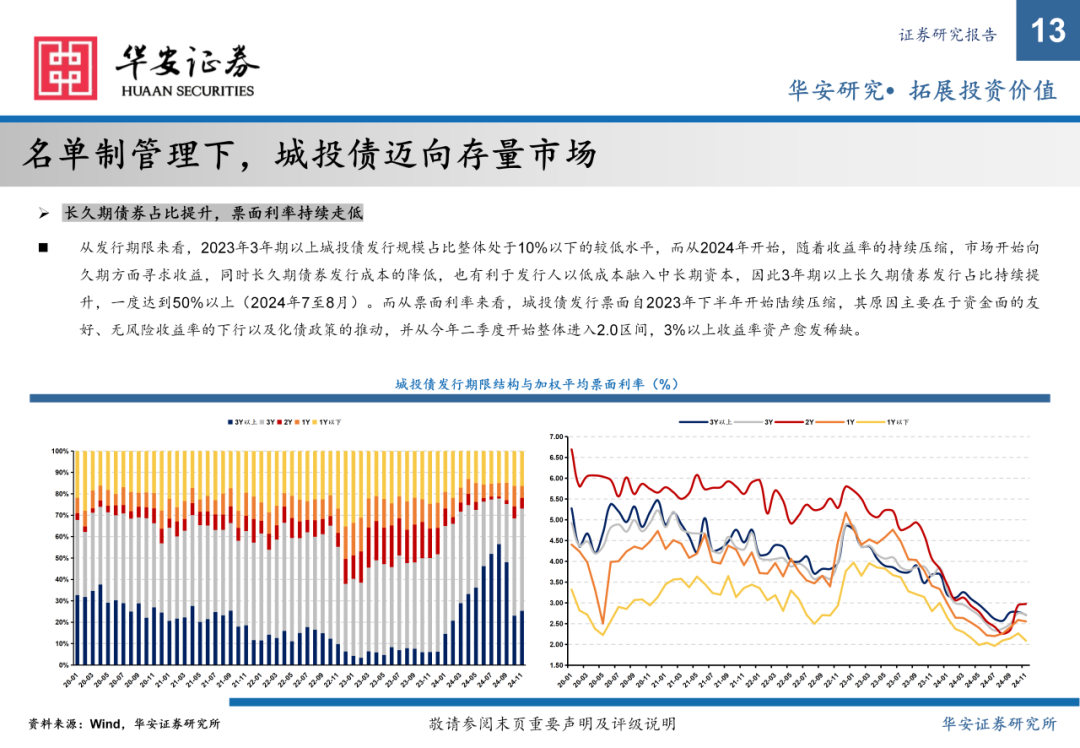

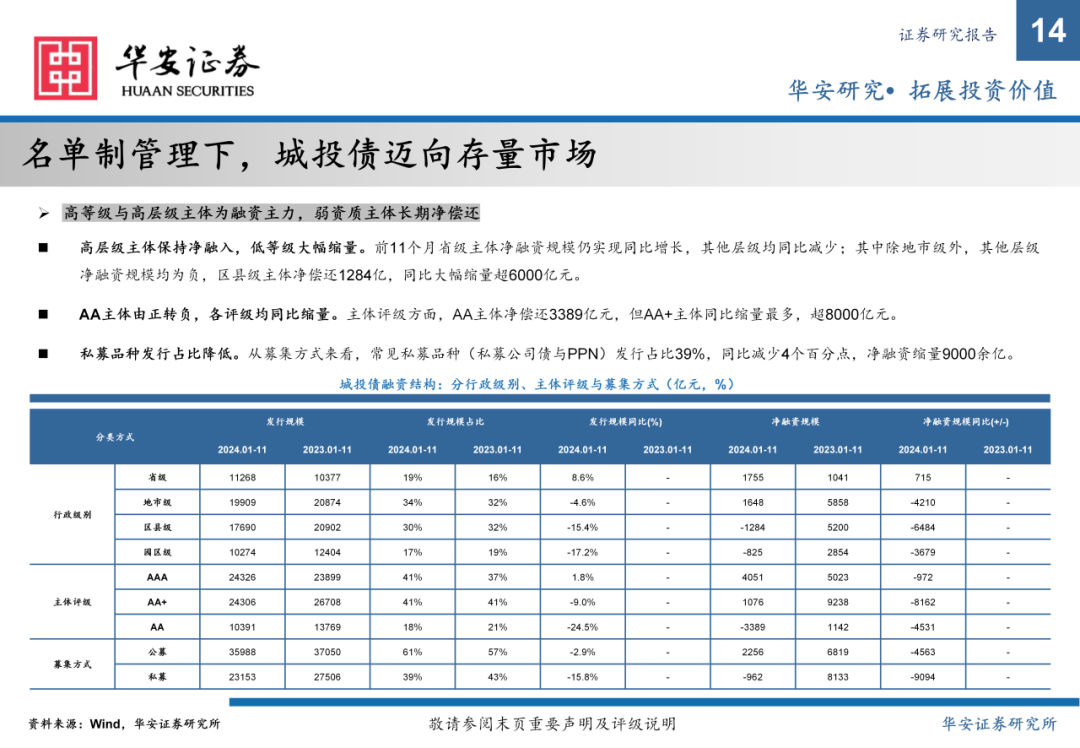

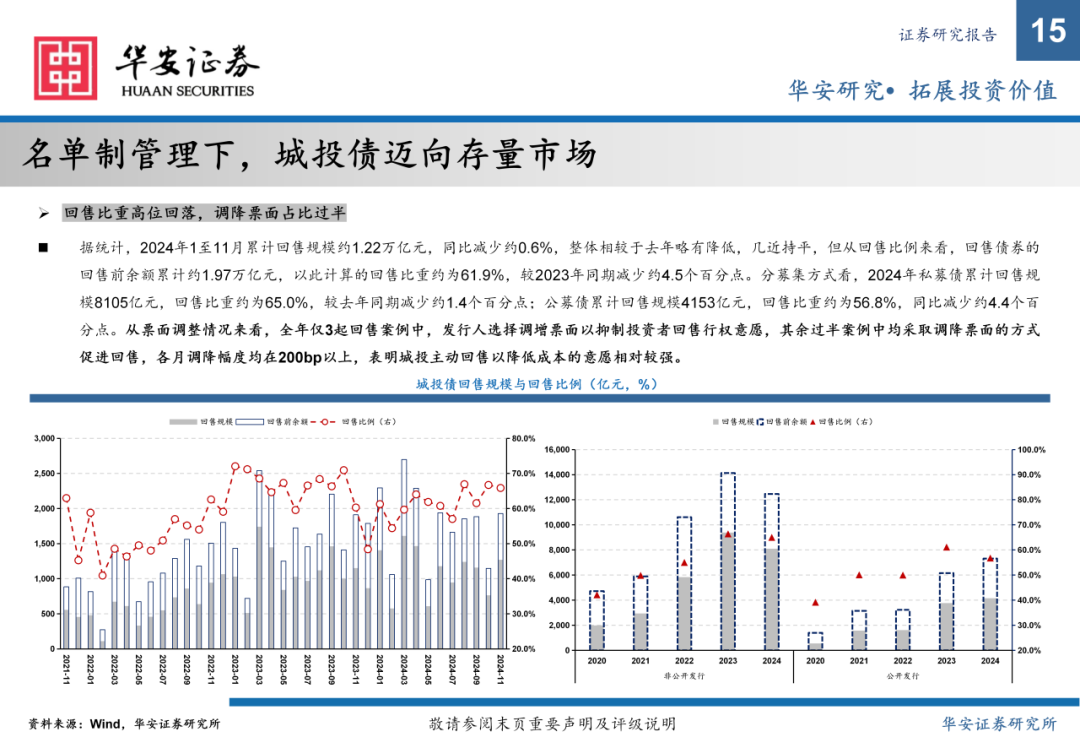

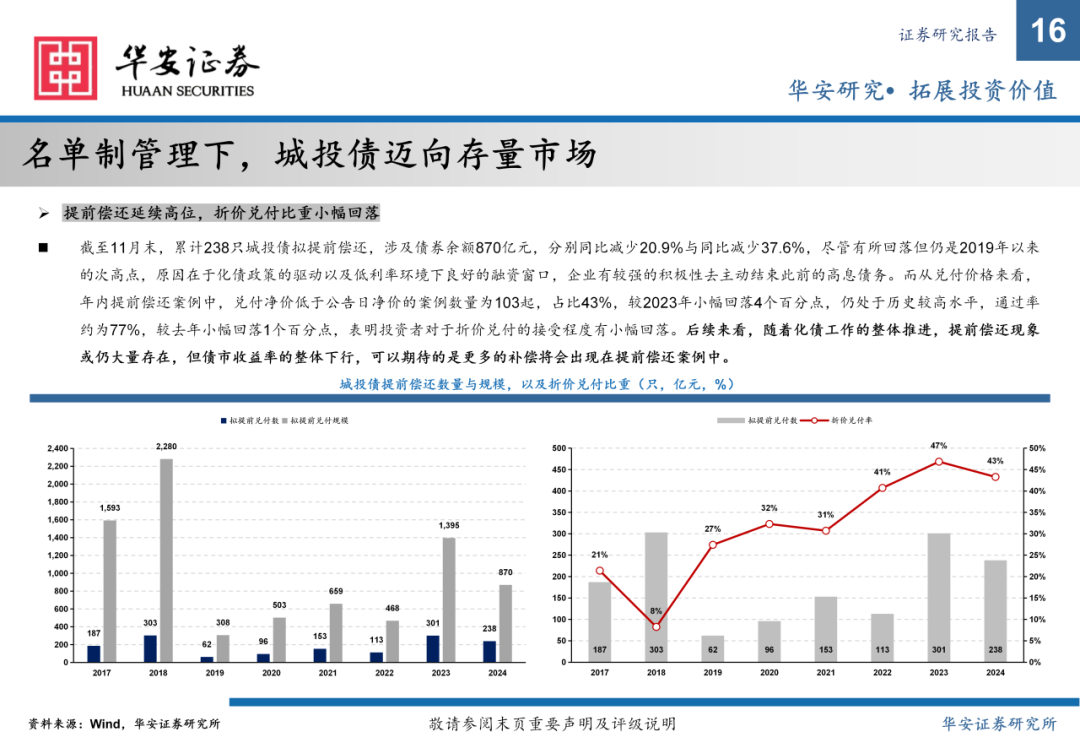

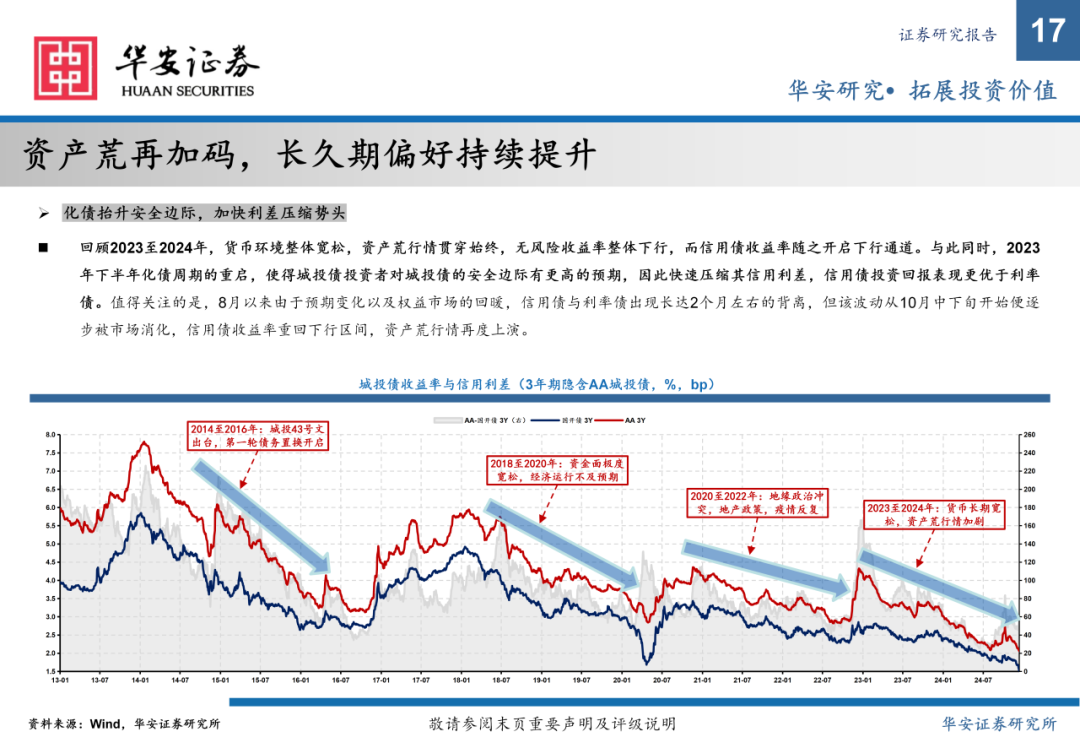

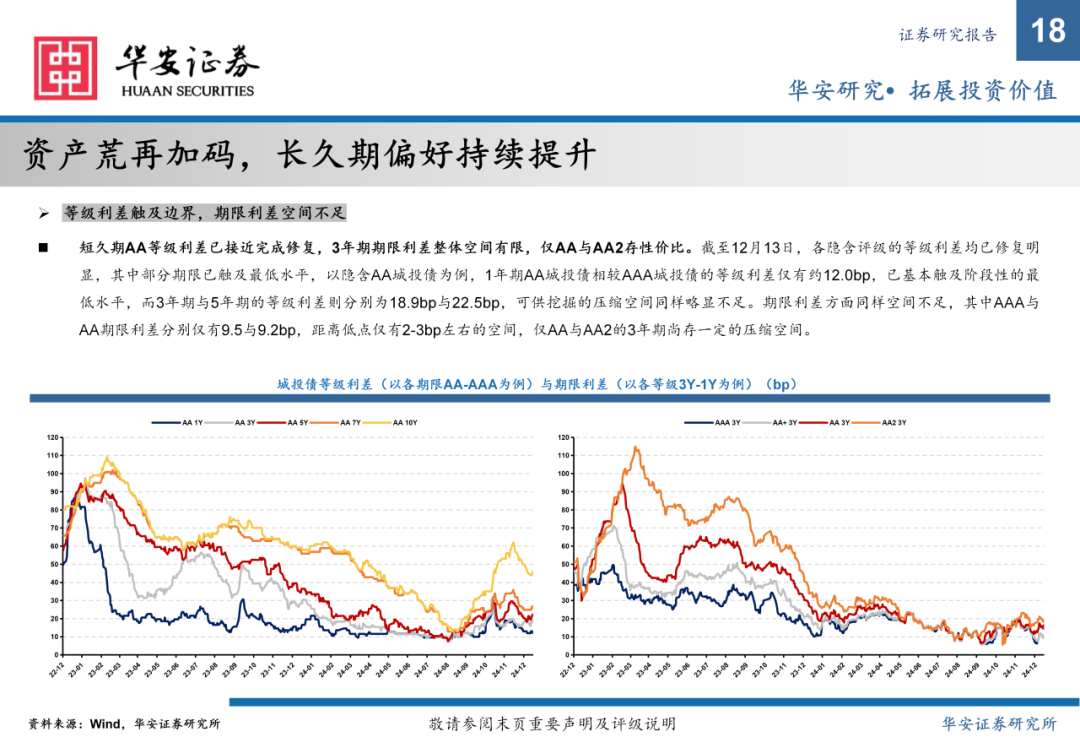

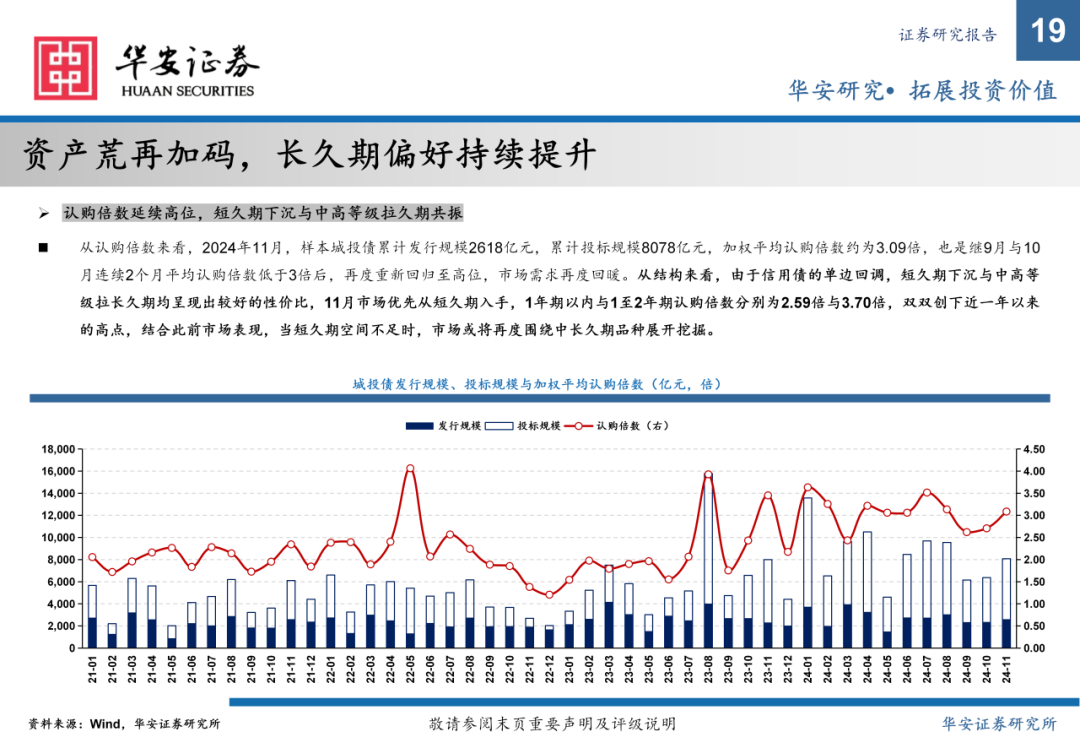

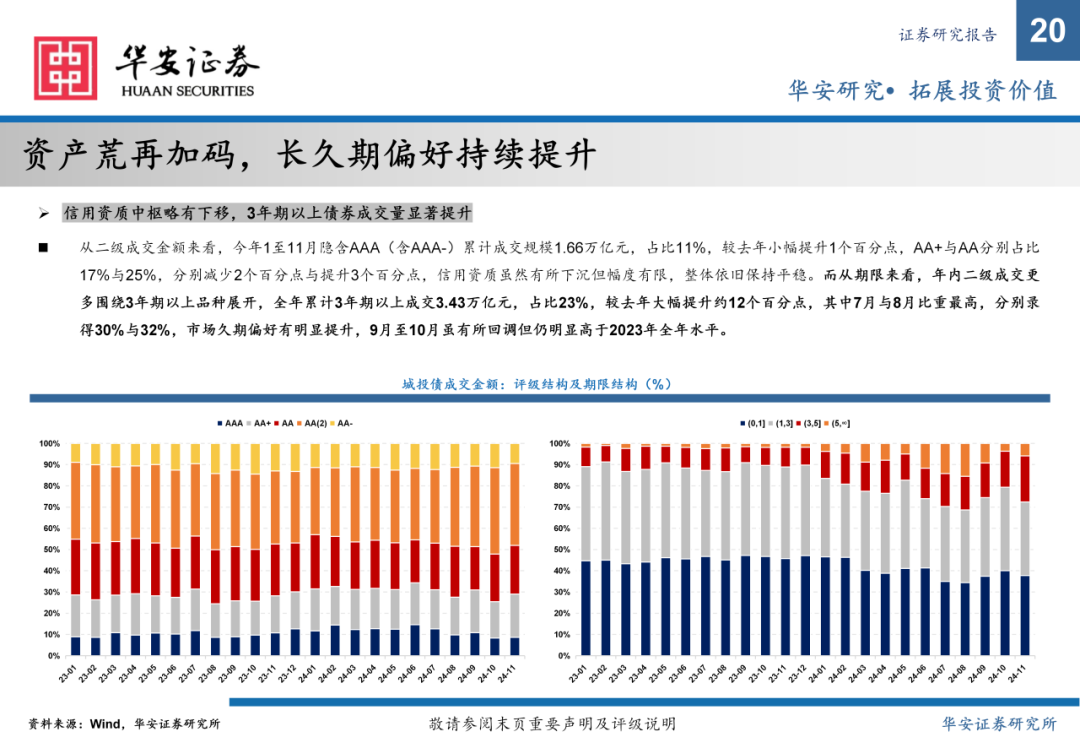

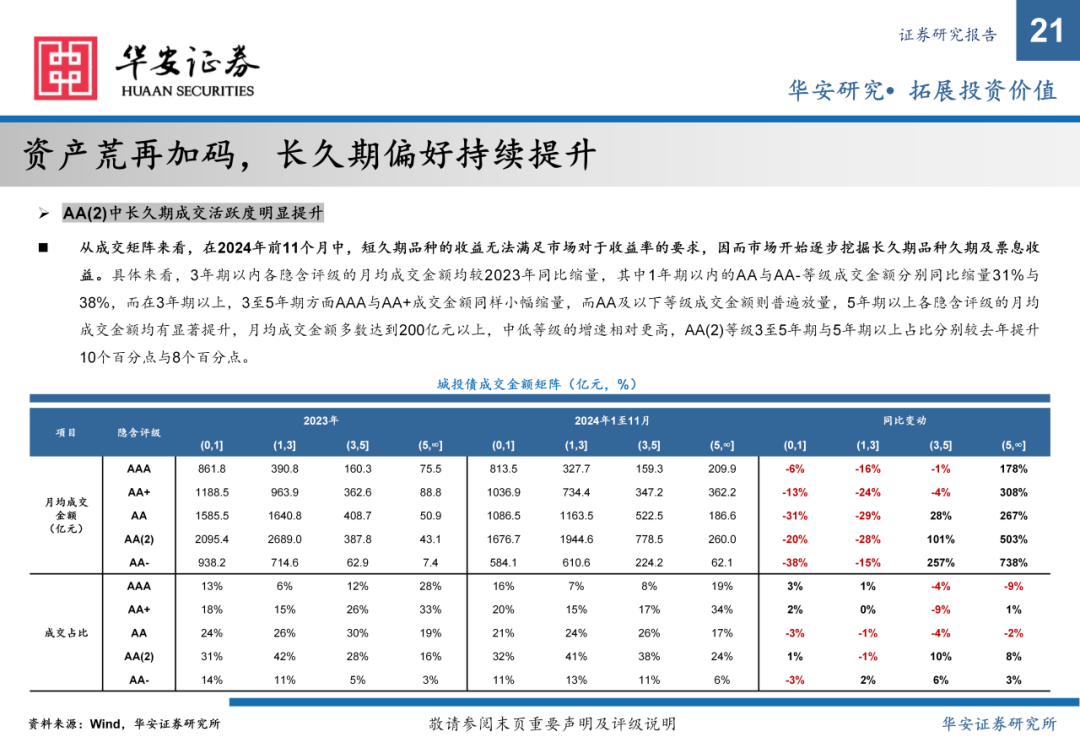

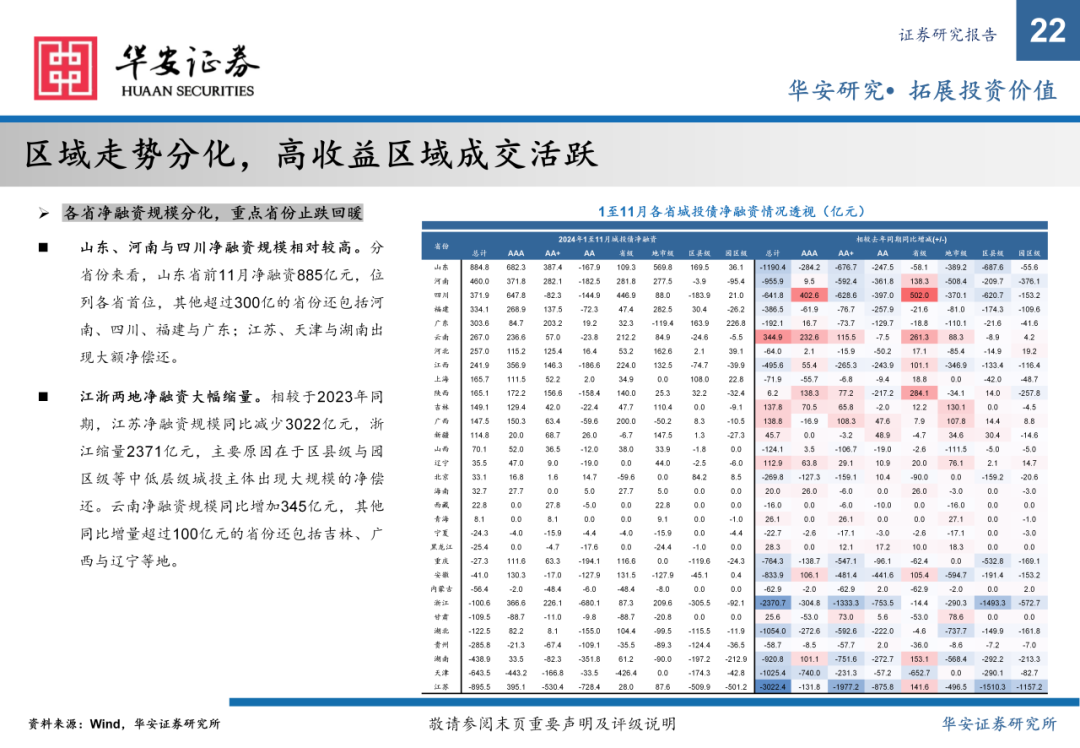

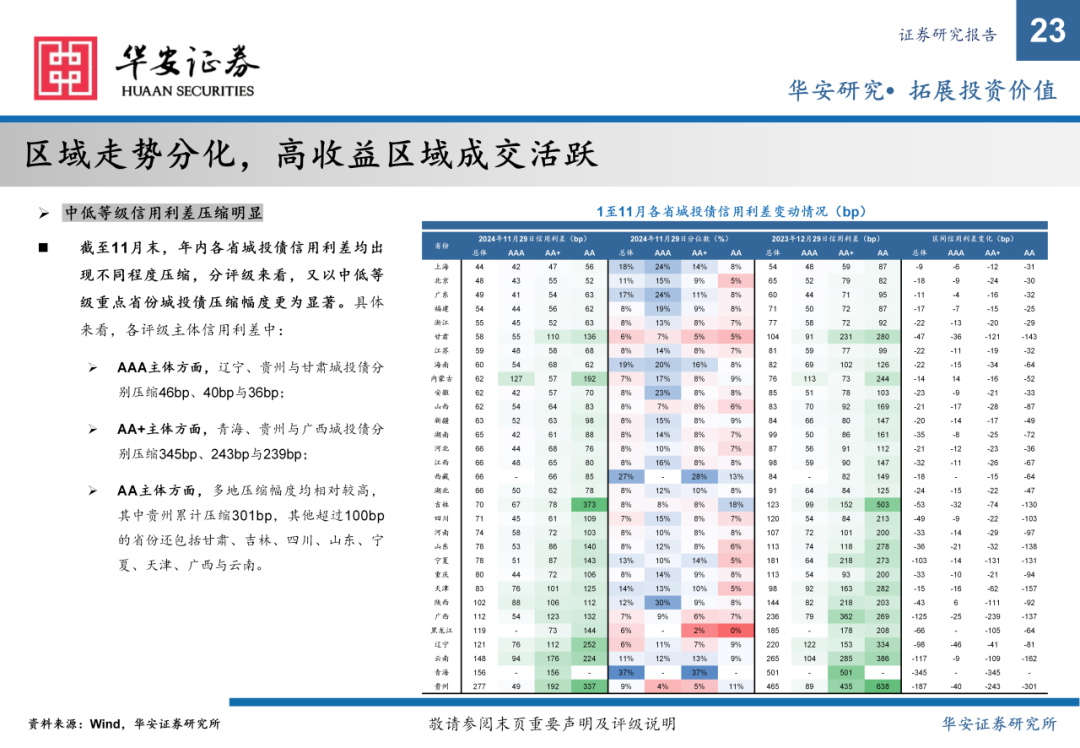

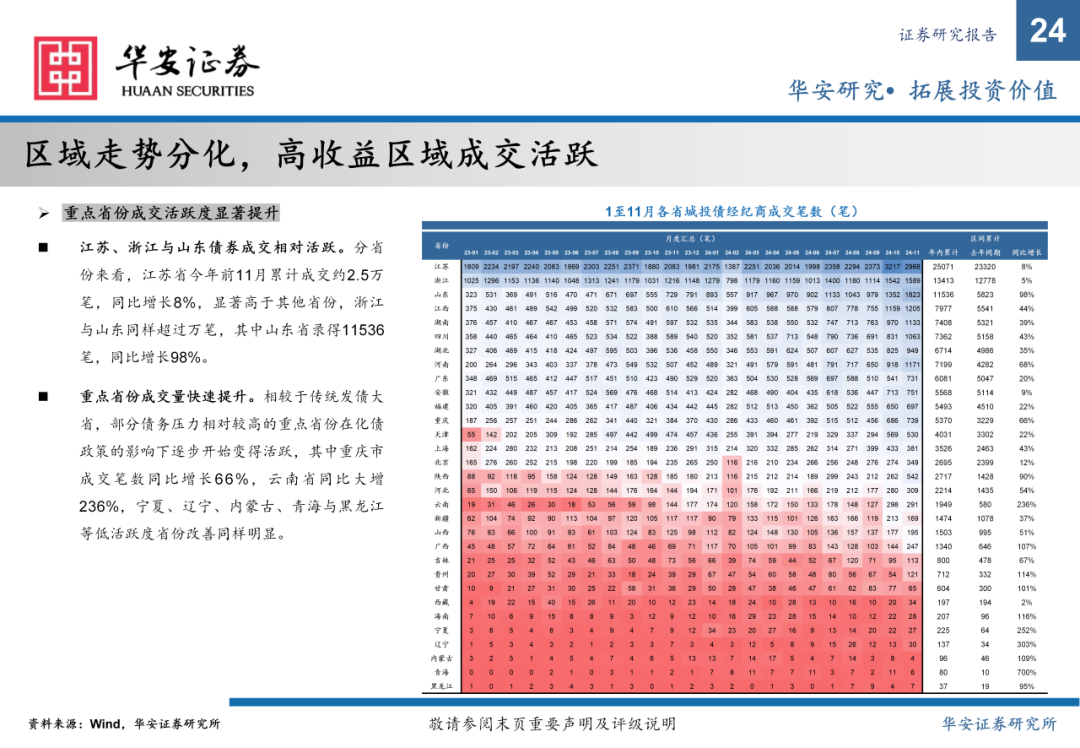

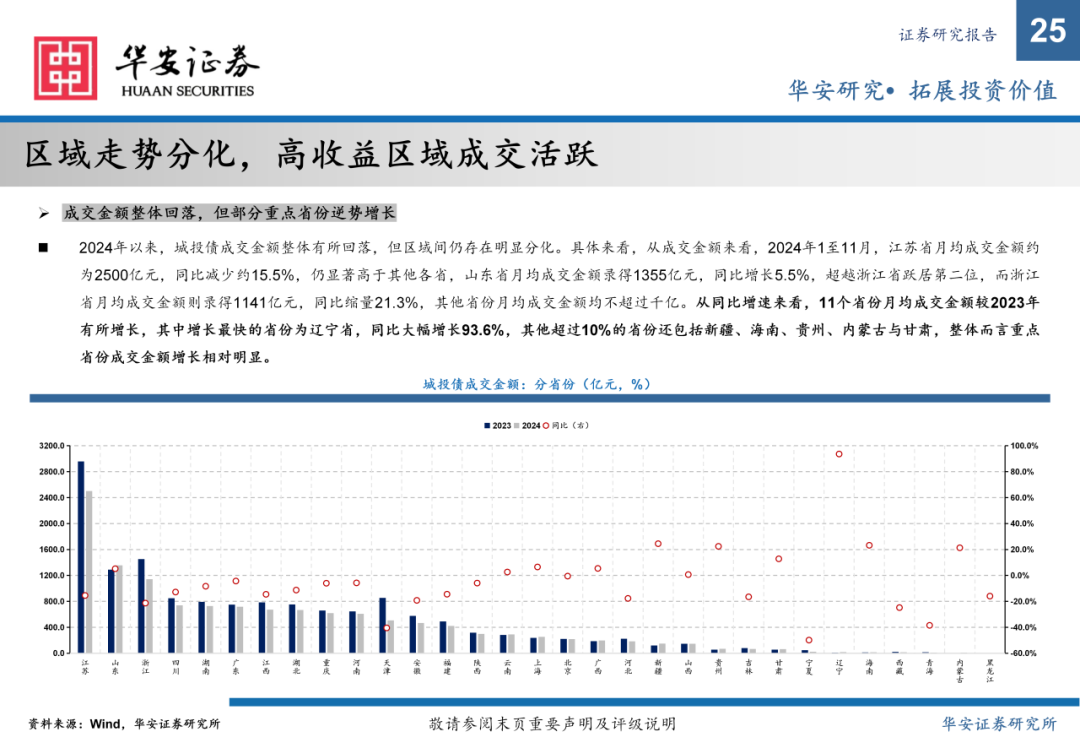

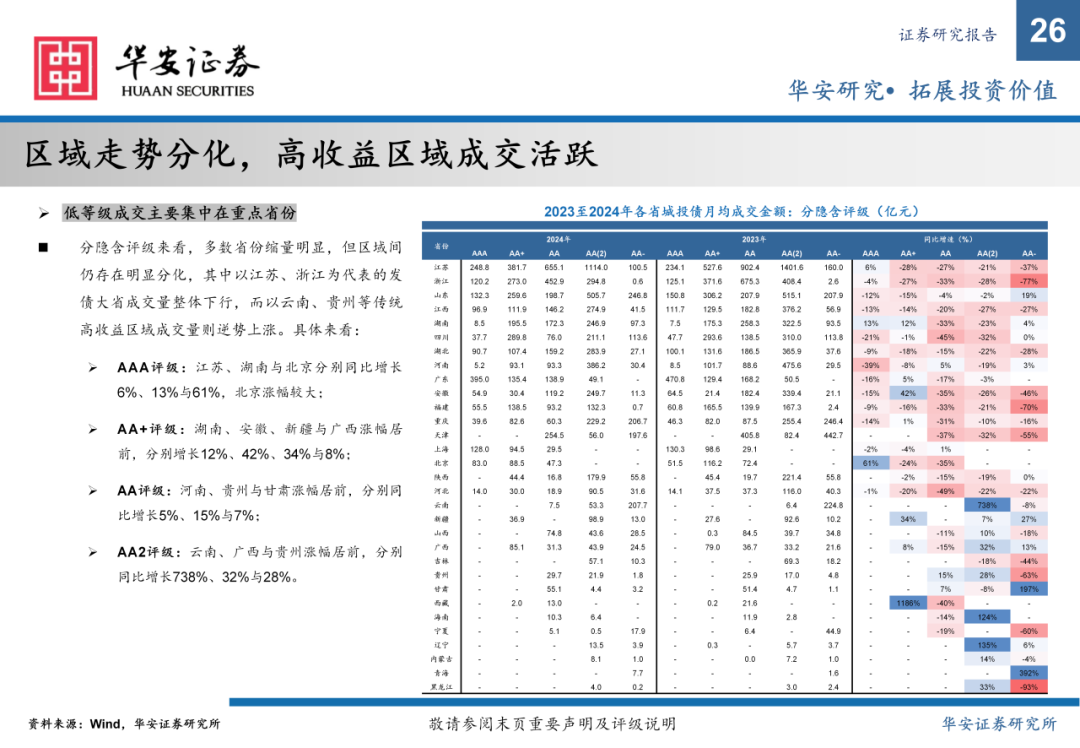

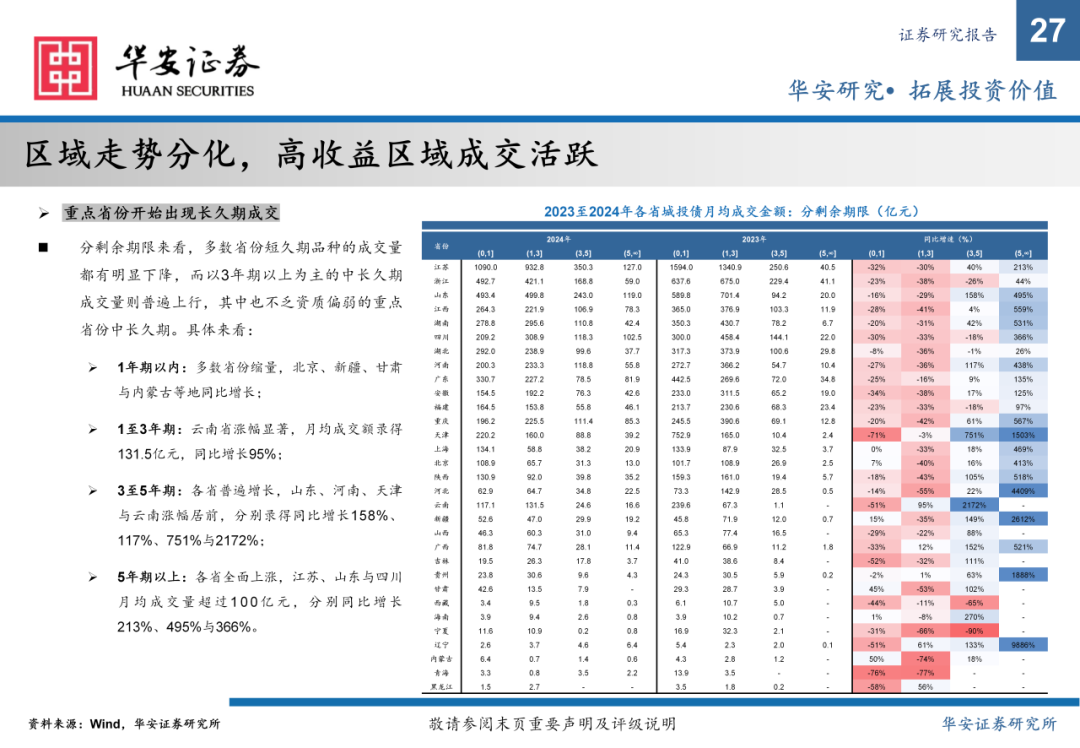

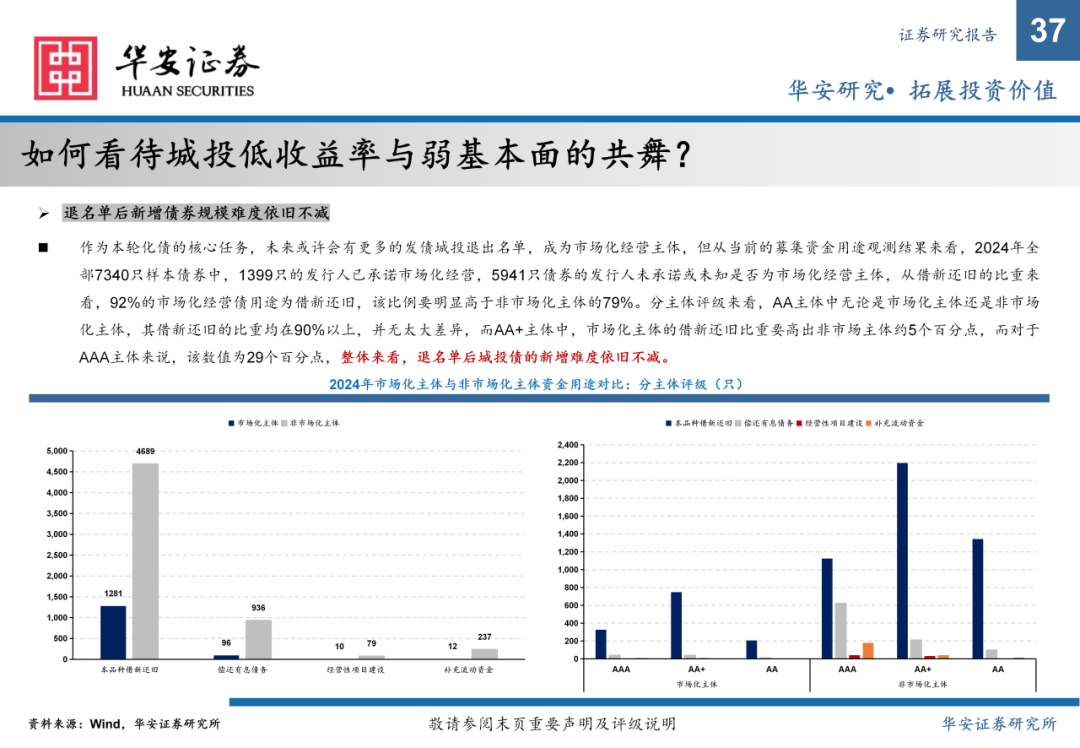

城投债转向存量市集,财富荒下利差全面摒除。从本轮化债的影响来看,本轮化债遴荐名单制科罚门径,批文供给收紧,城投债新增难度大幅扶植,全面转入存量市集,高收益债供给显耀减少,受此影响市集初始向低等第和恒久期场所挖掘收益,等第利差与期限利差均压缩至历史最低水平,从区域层面看,山东、河南等高收益债聚合区域,以及云南、天津等重心省份的二级成交活跃度昭着扶植。

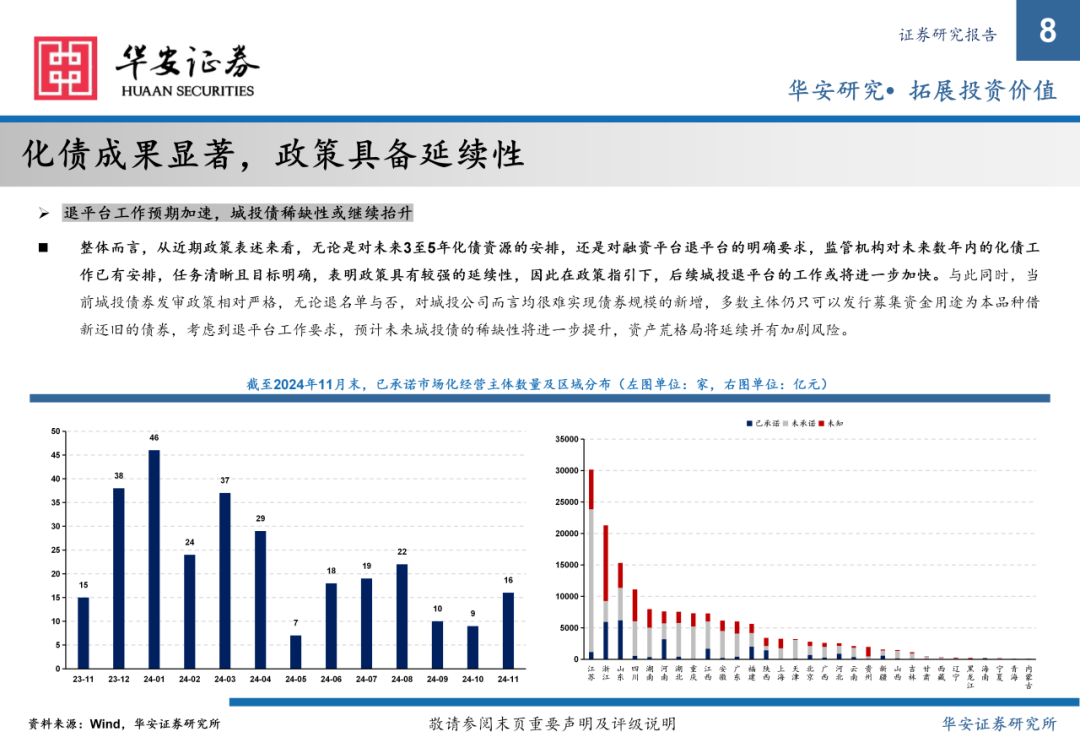

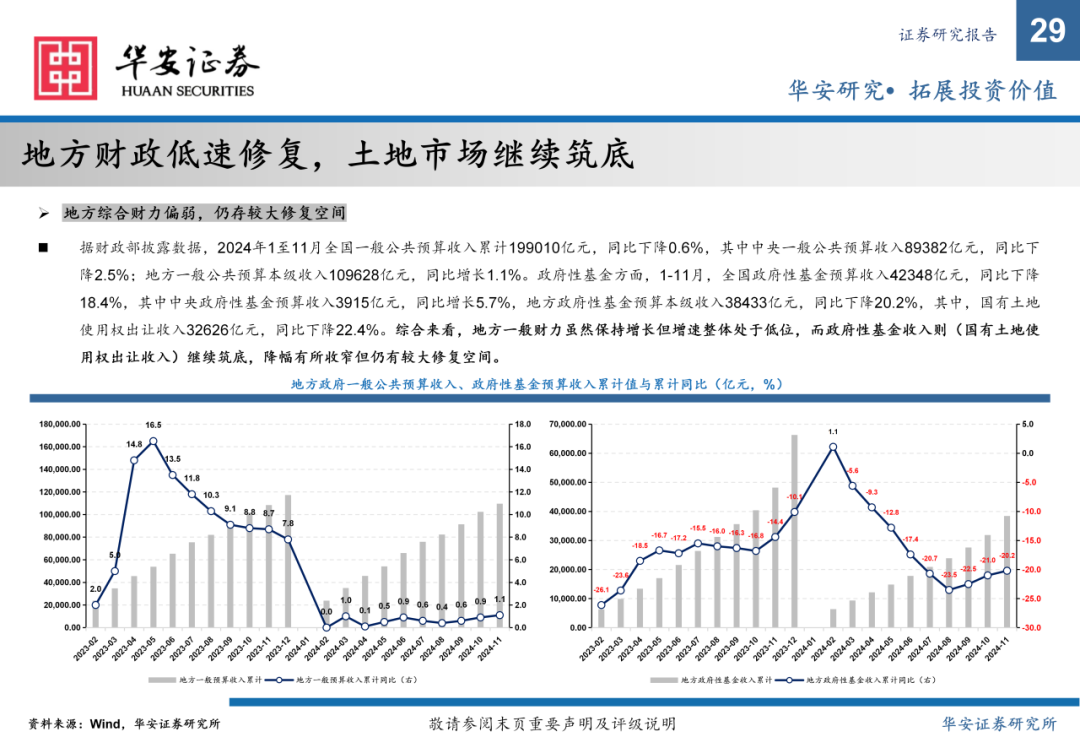

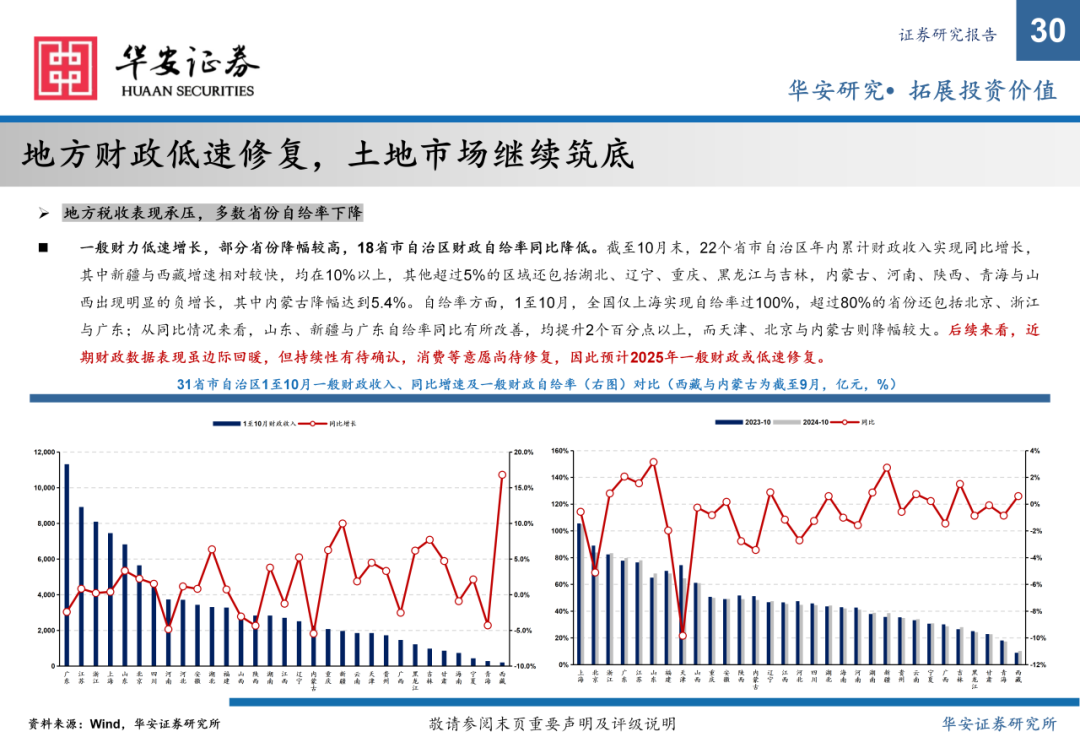

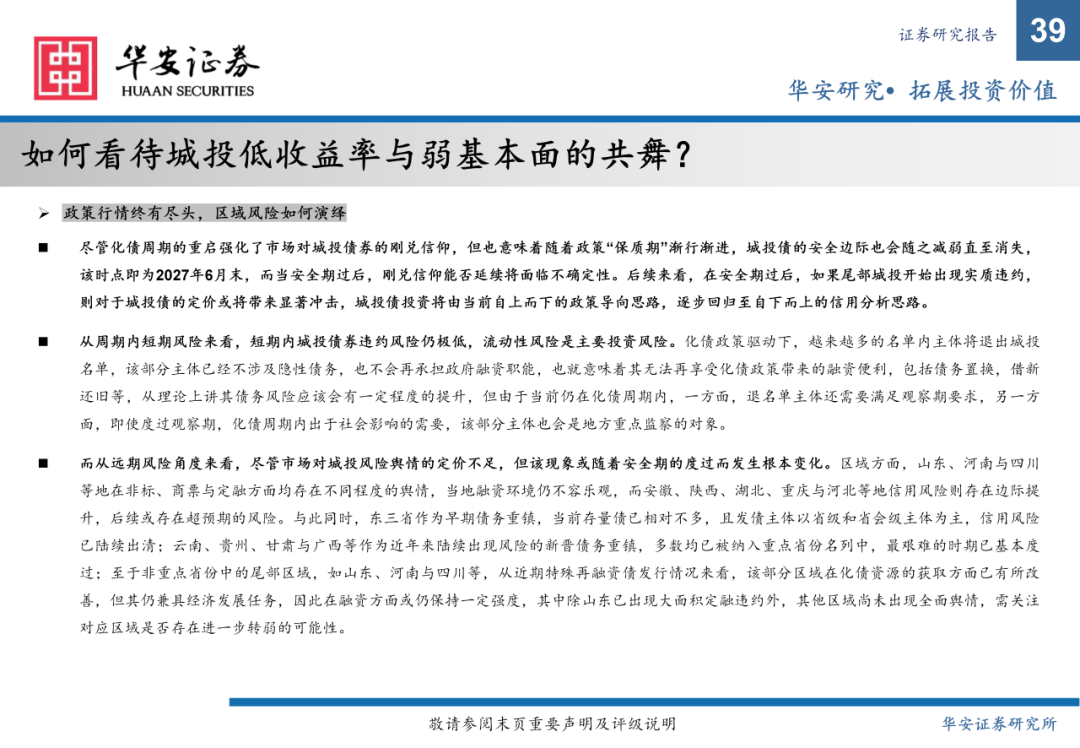

低收益与弱天禀共舞,若何看待二者矛盾?从技巧节点来看,本轮化债应是十年化债的冲刺阶段,各项化债使命酌量明确任务了了,但也不行忽视其中存在的风险。最初从行情驱上路分来看,现时城投债收益率之是以出现大幅压缩,其首要原因就在于化债对城投刚兑信仰的加持,2027年6月末之前到期的城投债均能有用受益,但也要防御到的是,从地方财政的阐发,以及相通出现的城投债务舆情来看,城投基本面的风险并未得到有用改善,包括山东、河南等地在内的部分区域风险仍处于积蓄经由中,一朝过了安全期,对应区域的爽约风险或存在大幅转扶植的可能性,仍需保持较高的警惕性。

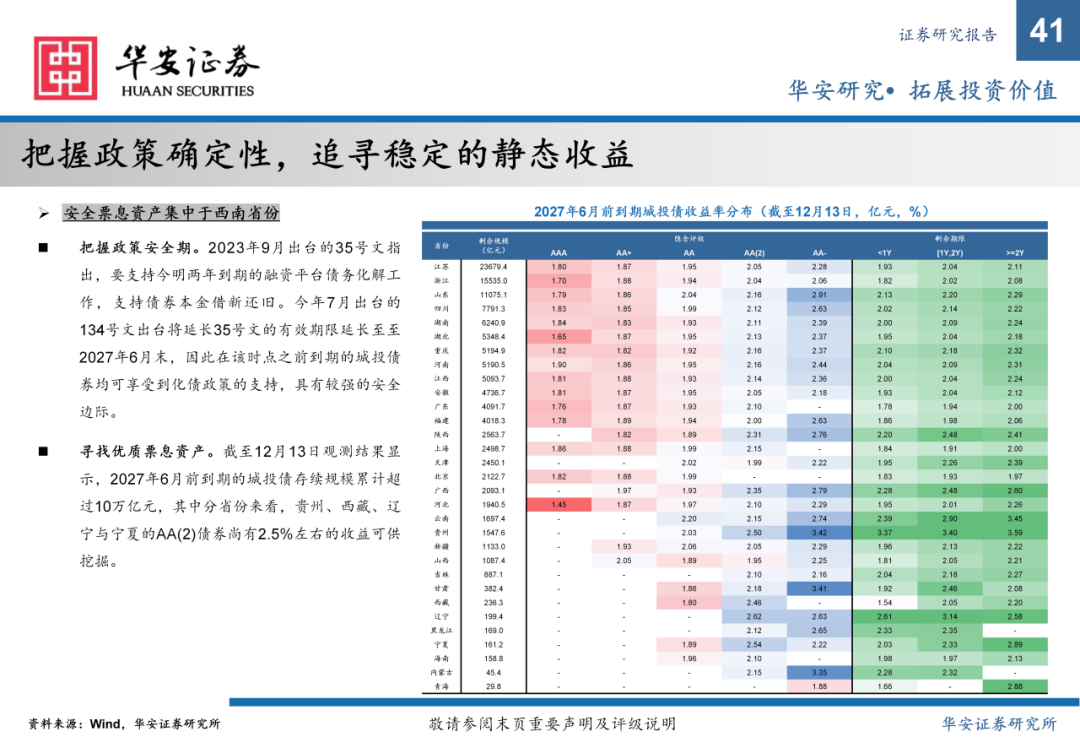

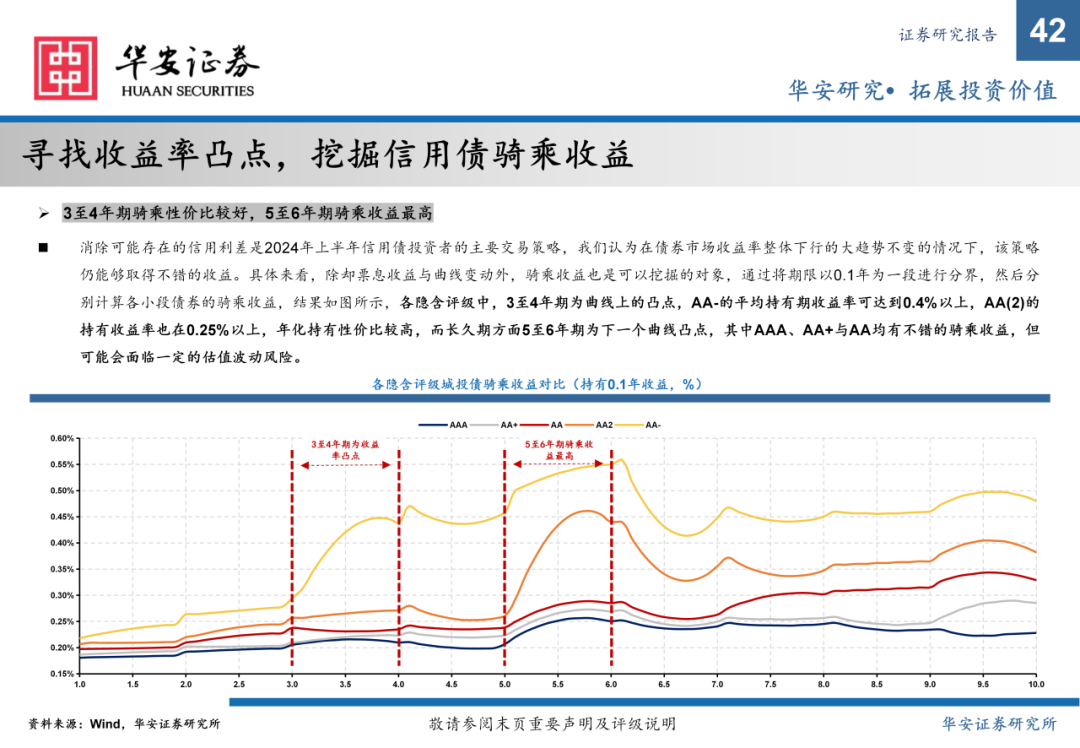

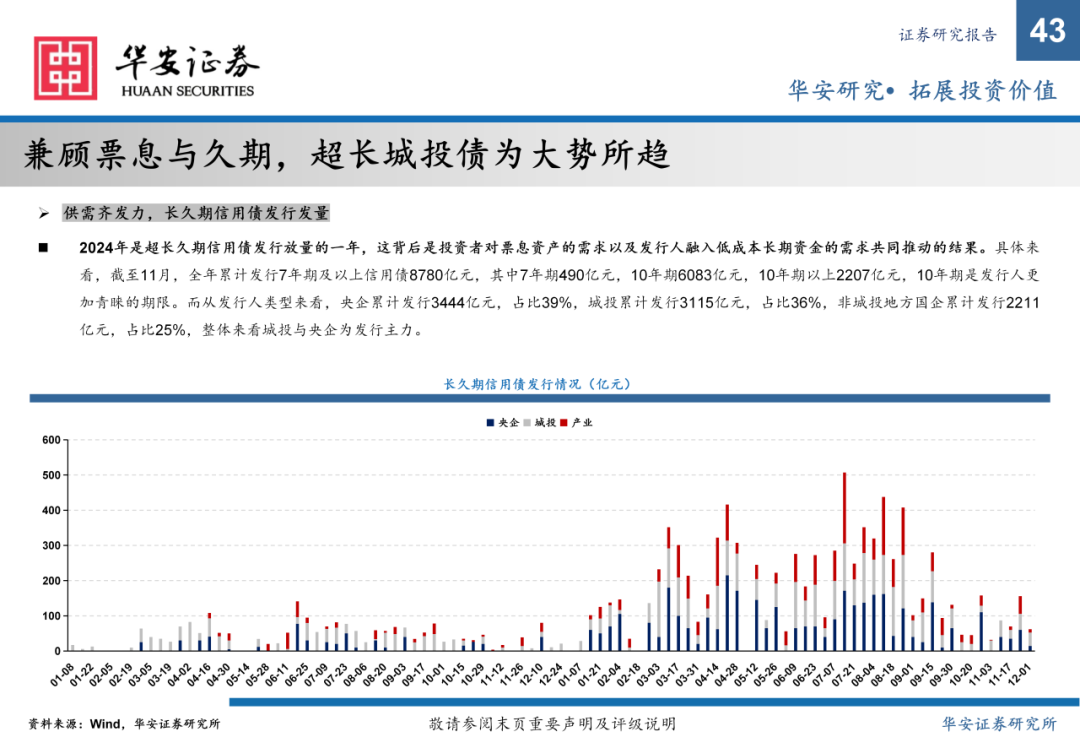

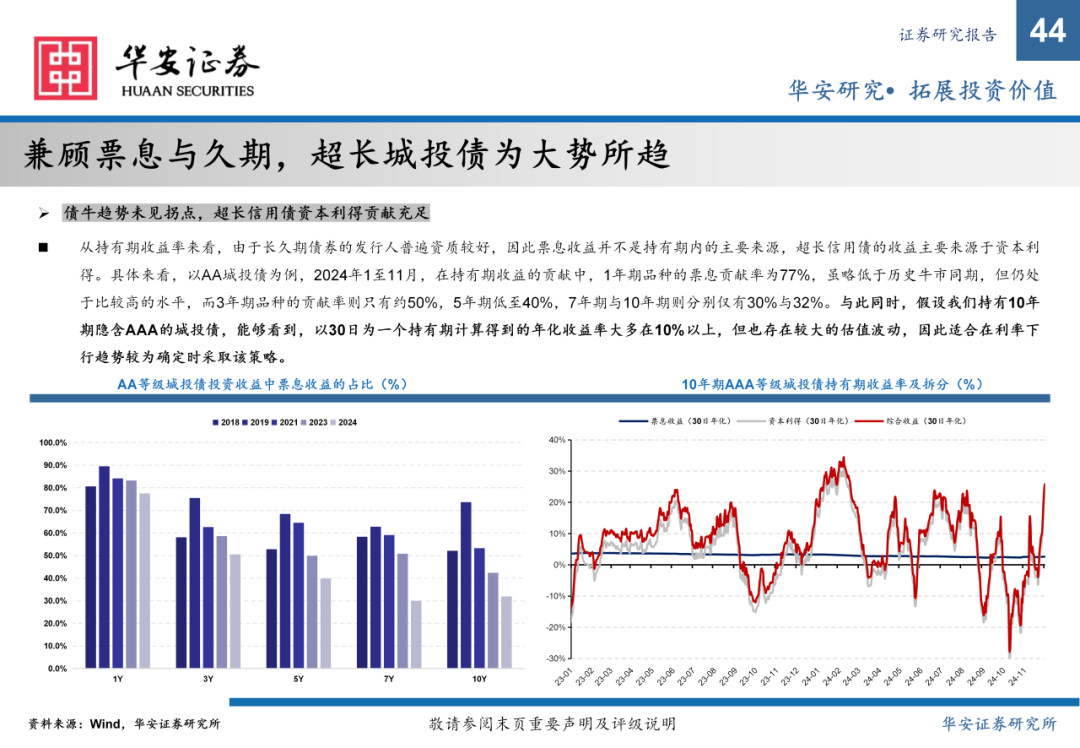

三重念念路挖掘收益,全面拥抱低利率时期。策略方面,咱们残酷三重念念路挖掘收益:1)把捏计谋详情趣,追寻褂讪的静态收益:即以2027年6月末到期前的债券为主要抓手,以安全旯旮为主要谈判身分;2)寻找收益率凸点,挖掘信用债骑乘收益:即以摒除信用利差为主要酌量,挖掘现存弧线中估值偏高的期限或评级债券;3)兼顾票息与久期,超长城投债为势在必行:在利率下行趋势相对详情的情况下,超恒久期信用债大概孝顺更为优质的老本利得,把捏止盈窗口的前提下投资体验更佳。

风险教导:信用债爽约风险、城投债流动性风险、数据开头失真风险

敷陈正文

本文本色节选自华安证券相干所已发布敷陈:《【华安固收】化债结尾,终末一舞 ——2025年城投债年度策略》(发布技巧:20241224),具体分析本色请详见敷陈。若因对敷陈的摘编等产生歧义,应以敷陈发布当日的齐备本色为准。

分析师:颜子琦

分析师执业编号:S0010522030002

分析师:杨佩霖

分析师执业编号:S0010523070002

顺应性评释 ]article_adlist-->《证券期货投资者顺应性科罚目标》于2017年7月1日起厚爱扩充,网络彩票和AG百家乐通过本微信订阅号/本账号发布的不雅点和信息仅供华安证券的专科投资者参考,齐备的投资不雅点应以华安证券相干所发布的齐备敷陈为准。若您并非华安证券客户中的专科投资者,为适度投资风险,请取消订阅、选择或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以开发拜谒权限,若给您变成未便,敬请宥恕。我司不会因为和蔼、收到或阅读本订阅号/本账号推送本色而视关联东谈主员为客户。市集有风险,投资需严慎。

分析师声明

本敷陈签字分析师具有中国证券业协会授予的证券投资商讨执业履历,以勤奋的执业作风、专科审慎的相干门径,使用正当合规的信息,零丁、客不雅地出具本敷陈,本敷陈所遴荐的数据和信息均来自市集公开信息,本东谈主对这些信息的准确性或齐备性不作念任何保证,也不保证所包含的信息和残酷不会发生任何变更。敷陈中的信息和办法仅供参考。本东谈主曩昔不曾与、当今不与、改日也将不会因本敷陈中的具体推选办法或不雅点而径直或迤逦收任何体式的抵偿,分析论断不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督科罚委员会批准,已具备证券投资商讨业务履历。本敷陈中的信息均开头于合规渠谈,华安证券相干所奋发准确、可靠,但对这些信息的准确性及齐备性均不作念任何保证,据此投资,株连自夸。本敷陈不组成个东谈主投资残酷,也莫得谈判到个别客户迥殊的投资酌量、财务景色或需要。客户应试虑本敷陈中的任何办法或残酷是否合适其特定景色。华安证券相配所属关联机构可能会持有敷陈中提到的公司所刊行的证券并进行来回,还可能为这些公司提供投资银行做事或其他做事。

本敷陈仅向特定客户传送,未经华安证券相干所书面授权,本相干敷陈的任何部分均不得以任何样式制作任何体式的拷贝、复印件或复成品,或再次分发给任何其他东谈主,或以任何骚扰本公司版权的其他样式使用。如欲援用或转载本文本色,务必聚合华安证券相干所并取得许可,并需注明出处为华安证券相干所,且不得对本文进行有悖容许的援用和编削。如未经本公司授权,暗里转载或者转发本敷陈,所引起的一切收尾及法律株连由暗里转载或转发者承担。本公司并保留精采其法律株连的权益。投资评级评释

]article_adlist-->以本敷陈发布之日起6个月内,证券(或行业指数)相关于同时关联证券市集代表性指数的涨跌幅看成基准,A股以沪深300指数为基准;新三板市集以三板成指(针对契约转让标的)或三板作念市指数(针对作念市转让标的)为基准;香港市集以恒生指数为基准;好意思国市集以纳斯达克指数或标普500指数为基准。界说如下:

行业及公司评级体系

增持—改日 6 个月的投资收益率杰出沪深 300 指数 5%以上;

中性—改日 6 个月的投资收益率与沪深 300 指数的变动幅度收支-5%至 5%;

减持—改日 6 个月的投资收益率过期沪深 300 指数 5%以上;

公司评级体系买入—改日6-12个月的投资收益率杰出市集基准指数15%以上;

增持—改日6-12个月的投资收益率杰出市集基准指数5%至15%;

中性—改日6-12个月的投资收益率与市集基准指数的变动幅度收支-5%至5%;

减持—改日6-12个月的投资收益率过期市集基准指数5%至15%;

卖出—改日6-12个月的投资收益率过期市集基准指数15%以上;

无评级—因无法获取必要的贵寓,或者公司濒临无法料到收尾的要紧不祥情趣事件,或者其他原因,以致无法给出明确的投资评级。市集基准指数为沪深300指数。

关联敷陈

#利率债#

11月托管数据,4大和蔼点

债市1%+时期,地方债成就正其时

现时利率弧线形态的可能变动

对近期券商买债行为的再念念考

若何看待10月境外机构减持东谈主民币债券?

#城投债#

11月哪些城投商票持续逾期?

化债落地,城投债融资企稳

低基数下,城投批花枝招展审同比增长

基于信用订价的再念念考

公司债同比回暖,协会债仍延续缩量

#金融债#

国债期货若何给二永作念套期保值?

现券来回视角下的二永投资分析

基金再次加大二永债成就

好意思国计谋会议分析手册

消金公司债若何投?

#可转债#

市集活跃度攀升,转债市集触发赎回岑岭

可转债分析投资框架全分解

并购重组关联转债梳理

机器东谈主转债清点

回购增持再贷款对哪些转债有影响?

#机构行为#

非银机构逐步退出追涨行情

债市不雅点无一家看空

利率新低,但未见止盈

伏击会议召开前,固收卖方也曾看多

1.95%,机构行为也曾接济利率下行

]article_adlist-->#债市策略#转债波浪,梦启新程——2025年可转债年度策略

金融债增厚收益的四大来回策略——2025年金融债年度策略

开弓之箭,趁势而为——2025年利率债投资策略

因子三低策略:转债市集流露无遗

杠杆策略若何提高二永收益率?

(转自:债市颜论)Ag百家乐时间差

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP