开始:华创证券朱德健

华创证券以为,有必要使用愈加积极的赤字限制补足财力短板,赤字除外,来岁骨子开销强度和节拍是重中之重,开销结构优化或带来效果栽培;而投射到债市,供给先上台阶。来岁如财政保证必要开销强度和节拍,经济相应改善是草率率事件。

9月以来,市集对货币、财政计谋协同发力的预期不休升温,12月中央政事局会议也指出来岁要执行愈加积极的财政计谋,宽财政图景冉冉了了。

追思2024年,积极财政有迹可循,狭义赤字率保管在3%、广义财政赤字率约在6.6%,重复2023年增发国债结转、财政部颠倒调用4000亿元地点政府债务结存名额补充地点财力,广义赤字率骨子或在7%以上,完全赤字限制不低;

但从对经济的骨子拉行为用来看,进出有待均衡、发力尚存堵点,咱们以为,来岁跟踪“愈加积极”的财政计谋,还需收拢重要落点:

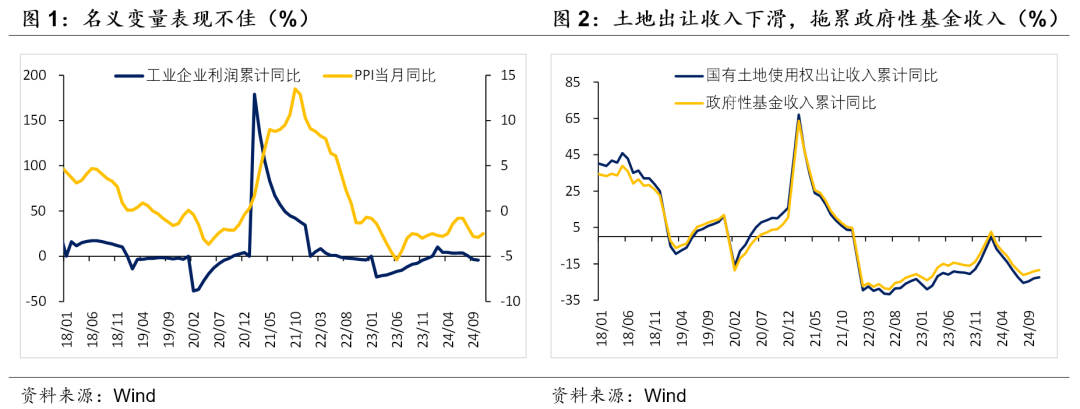

(1)财政收入承压,需要愈加积极的赤字水平补充缺口。濒临私东说念主部门钞票欠债表受损、社会有用需求不足,政府主导的需求膨大或是冲破通缩轮回的重要。财政开销既不错径直创造需求,也不错撬动社会资金造成杠杆效应,对总需求起到有劲守旧。

将财政开销拆解为收入和赤字两部分,不错发现,价钱、企业利润等格局变量对本年税收收入造成赫然拖累,房地产周期下行,地盘出让收入都集下滑又对政府性基金收入组成拖累,广义财政收入举座承压,因此,有必要使用愈加积极的赤字限制补足财力短板。

此前财政部屡次暗意,“我国政府还有较大的举债空间”,详尽测算2025年狭义赤字率或为4%,对应中央财政赤字49000亿元傍边,地点财政赤字7200亿元傍边;

广义赤字率或为8.6%(不含隐性债务置换及相配国债补充银行成本金),对应地点政府新增专项债45000亿元傍边、相配国债20000亿元傍边,如将其他准财政器具纳入探讨,广义赤字占来岁GDP比重可能接近10%。

(2)赤字除外,开销节拍亦然热切落点。从前两本账开销程度来看,本年财政开销节拍偏慢。一般内行预算开销程度一季度后赫然放缓,握续逾期于5年均值1个百分点以上,至年末才有所改善;而政府性基金开销程度月均逾期历史均值5个百分点以上。

其中包含财政收入不足预期的影响,11月一般内行预算收入及政府性基金收入程度分辨为89%、60%,历史同时平均程度则分辨为93%、77%;

财政资金使用效果不高的问题也一样存在,全年预算赤字完成节拍平定,但赫然慢于2020年等财政积极发力年份,值得在意的是,政府入款科目全年位于历史高位,凯时AG百家乐知道财政资金存在账面千里淀、开销不畅的问题,来岁骨子开销强度和节拍是重中之重。

(3)开销结构优化或带来效果栽培。从本年骨子发哄骗用情况来看,专项债储备名堂不足对开销节拍造成赫然拖累,且财政资金对基建投资的拉动倍数也不才降。

轻便估算,本年全年预算内资金约有10.07万亿用于基建投资,全年基建投资完成额约为24.91万亿,对应杠杆倍数2.47倍;凭证商务部数据,遏抑12月初,用于支握浪掷品以旧换新的1500亿相配国债资金拉动浪掷超一万亿元,杠杆倍数在6倍以上。

相配国债如更多向浪掷歪斜,拉动经济的详尽效果也会栽培,且受名堂储备不足的制约也更小,按来岁7000亿元相配国债额度用于扩容支握浪掷缱绻,或拉动社零增速加速0.4-0.5个百分点。财政高强度、高效果发力有望扩大需求、提振价钱,托举经济干与良性轮回。

(4)投射到债市,供给先上台阶。从限制来看,对应4%狭义赤字率、9%广义赤字率,咱们测算全年政府债净供给限制或达到14.9万亿;如准财政同步发力带动政金债放量刊行,则全年利率债净供给限制或为17.5万亿,较本年增多4.6万亿。

从期限来看,2024年利率债净供给中10年期及以上比重进步90%,意味着新增供给久期不休拉长,或重塑愈加陡峻的弧线形态;

从节拍来看,宇宙财政使命会议传达“来岁财政资金拨付会更早、更快、资金量更多”的信号,2025年财政靠前发力诉求较高,据此测算,来岁一季度利率债净供给或同比多增3.4万亿,或占全年供给的28%,在均匀发力的基准下测算也有2.4万亿增量。

综上,来岁一季度供给压力或重回视线,尽管市集无数预期骨子刊行阶段货币计谋将协同互助、“限制宽松”基调下利率水平难以大幅上行,但随央行流动性惩办器具愈加丰富,其对弧线形态的调控也日趋精确,供给放量环境下央行或结合利率回首合理核心,交游盘订价才调也可能相应着落。

更为热切的是,来岁如财政保证必要开销强度和节拍,经济相应改善是草率率事件,当今市集对援手斜率预期偏弱、对后续宽松空间预期偏高,抢跑之下10年期国债与计营利率利差一度压缩至不足20BP,短期还需在意市集自我强化轮回或向自我放松轮反转机,过度透支改日宽松空间的利率水平存在脆弱性。

本文作家:朱德健S0360622080006,开始: 屈庆债券论坛,原文标题:《积极财政落点在哪?——华创投顾部瞻望系列之二2024-12-25》

风险领导及免责条目

市集有风险,投资需严慎。本文不组成个东说念主投资提议,也未探讨到个别用户颠倒的投资观念、财务状态或需要。用户应试虑本文中的任何意见、不雅点或论断是否合适其特定状态。据此投资,连累自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:丁文武 AG百家乐有没有追杀