两度挂牌新三板的深圳西普尼精密科技股份有限公司(下称“西普尼”)威斯尼斯人AG百家乐,在港交所递交了招股书,行将在香港掂量交往所主板开启其上市之旅。

自2013年缔造以来,西普尼凭借其旗舰品牌‘HIPINE’的超卓联想与深湛工艺,以及在ODM界限的专科实力,赶快在竞争热烈的市齐集崭露头角,取得了广大闻名珠宝品牌的相信与协作。

比年来,贵金属腕表行业正迎来前所未有的增长机遇,西普尼更是将眼神投向外洋。但是,机遇之下还伴跟着思潮腾涌,智妙腕表崛起、黄金价钱“急上眉梢”、破费者偏好难测,齐如悬顶之剑。此外,公司销售依赖经销商、供应链聚首、产能垄断率“大起大落”,更是隐患重重。是乘风破浪照旧折戟千里沙?西普尼IPO之路挑战重重。

机遇与挑战

西普尼,这家中国贵金属腕表行业的杰出人物,凭借其旗舰自主品牌‘HIPINE’(西普尼),在联想与制造界限大放异彩,其收入的大部分齐来自于这款品牌的贵金属腕表销售。

除了自主品牌,西普尼还奥密地饰演着ODM制造商的变装,为国内广大闻名珠宝品牌及批发商提供贴牌贵金属腕表及饰品的开采、坐褥以及受托加处事事。

在往绩纪录工夫,西普尼的ODM客户包括多个国内闻名珠宝品牌,举例老凤祥、中国珠宝及周大生,与其缔造了永久平稳的供应相干。

与此同期,在更广袤的市集步地中,贵金属腕表行业正迎来前所未有的增长机遇。

灼识商议的数据流露,中国贵金属腕表市集瞻望从2023年的300.3亿元一起飙升至2028年的468.3亿元,年复合增长率达到9.29%。

金表市集更是不甘清闲,以GMV策动,范围将从2023年的281.0亿元攀升至2028年的444.0亿元,年复合增长率为9.58%。2023年,金表市集的GMV更是占据了贵金属腕表市集总GMV的93.55%,险些占据了市集的齐全主导地位。

招股书提到,西普尼的视线也早已不局限于国内市集,其外洋膨大的脚步合法步上前。2024年11月,西普尼与马来西亚经销商联袂协作,并策画扩展至中东市集。

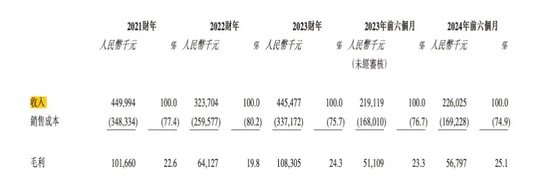

但是,2021年—2023年以及2024年前六个月(下称“评释期”),西普尼的交易收入却资历了一番升沉。

从4.5亿元到3.24亿元,再到4.45亿元以及2.26亿元,2022年的着落尤为显著。

西普尼在招股书中讲授,这是由于COVID-19的不利影响。

但这种波动也响应出西普尼的业务对市集环境的敏锐性。若将来再次出现肖似疫情这么的不利成分,或是宏不雅经济环境捏续抵御稳,破费者的可主管收入及破费意愿可能会进一步着落,从而对贵金属腕表及饰品的需求产生更大的影响。

与此同期,中国的智妙腕表市集比年来资历快速增长,比年来急速膨大,给传统表业带来了不小的冲击。

以GMV计,2018年市集范围为东谈主民币238.1亿元,2023年将达至东谈主民币346.3亿元,工夫复合年增长率为7.78%。2028年,中国智妙腕表行业市集范围瞻望将达至东谈主民币549.4亿元,预计2023年至2028年复合年增长率为9.67%。

金表“领头羊”

灼识商议阐显著示,2023年,金表行业高度聚首,按销量计,前五大品牌算计占通盘这个词市集的23.37%。

在这一年,西普尼以8.97%的市集份额,ag百家乐接口多少钱成为中国金表行业的“领头羊”,占市集份额8.97%。而紧随后来的第二名品牌,市集份额为6.65%。

西普尼在招股书中指出,贵金属腕表及饰品行业竞争热烈,广大国表里品牌竞争市集份额,这两个市集领有广大以提供原创及流行的联想及具有特有品牌特征的高品性家具而着名的闻名品牌。

其中,阐明招股书中的踪迹,记者拜谒发现,招股书中提到的品牌A或是1832年缔造的瑞士品牌—LONGINES(浪琴)。

西普尼示意,其在贵金属腕表及饰品界限的告捷,枢纽在于狂暴地捕捉市集趋势和破费者偏好。但是,破费者的心想如同幻化莫测的风浪。如若西普尼未能准确预测或实时得当这些变化,未能实时推出合乎新趋势和偏好的家具,那么公司的市集份额、销售额及盈利才智可能会受到严重的冲击。

此外,本年黄金价钱的剧烈波动给西普尼带来了不小的挑战。黄金手脚公司家具的中枢原材料,其价钱受人人经济形势、地缘政事局面、市集供需相干等多种成分的共同影响。从2018年到2023年,中国黄金现货价钱从每克271.10元飙升至449.67元,复合年增长率高达10.65%。

诚然在一定程度上,公司不错通过改换家具售价来回荡成本压力,但如若家具价钱高涨幅渡过大,破费者的购买意愿可能会受到扼制。破费者可能会选拔购买其他替代品或减少破费,这么一来,公司的销售额与利润就会受到严重影响。

依赖经销商和供应商

从招股书来看,西普尼的销售战术主要依赖于经销业务模式,通过一级经销商将OBM家具推向市集。在这照旧过中,西普尼的大部分商品是径直售给一级经销商,而非最终的终局破费者。这种战术使得西普尼省略通过经销商的等闲采集赶快扩大市集隐敝。

在评释期内,西普尼鉴别与三、三、四以及四家一级经销商缔造了协作相干。这些经销商对公司的销售事迹起到了举足轻重的作用。

具体来看,公司在评释期内向五大客户的销售额鉴别达到了约3.96亿元、2.96亿元、4.06亿元及1.94亿元,占公司总收入的比例高达88.0%、91.34%、91.08%及85.72%,占比拟高。

但是,这种依赖也带来了潜在的风险。如若经销商出现问题,比如经营不善或协作相干远离,可能会对西普尼的销售渠谈平稳性变成冲击。一朝一级经销商减少采购量或住手协作,公司的家具销售将受到阻隔,进而影响收入增长和利润达成。

与此同期,西普尼的供应链也濒临着肖似的聚首风险。公司对前五大供应商的依赖程度较高。供应商主要包括上海黄金交往所、黄金除外的贵金属供应商及腕表零件供应商。

在评释期内,公司向这五大供应商的采购总数鉴别约为3.88亿元、2.20亿元、4.03亿元及1.48亿元,占各自工夫采购总数的比例鉴别为92.93%、90.72%、93.92%及91.81%。这种高度聚首的采购模式,使得公司在原材料供应方面也濒临一定的风险。

另外,西普尼的深圳坐褥基地腕表坐褥才智的年度垄断率资历了权贵的波动,2022财年垄断率仅为56.53%,流走漏一定的产能闲置。但是,到了2023财年,这一数字飙升至95.21%,流走漏身产才智险些满负荷运行。投入2024年前六个月,垄断率进一步攀升至96.75%。

这种产能垄断率的波动,天真地响应了公司在坐褥策画与市集需求匹配方面的挑战。

在市集需求隆盛的旺季威斯尼斯人AG百家乐,若产能无法实时跟上,可能导致订单延误,进而激发客户流失,毁伤公司的市集声誉。而在市集需求低迷的淡季,产能多余则会加多坐褥成本,裁汰资源的垄断效果,从而松开公司的盈利才智与市集竞争力。这些成分齐可能对公司的IPO进度产生不利影响,使得公司在成本市集的发达濒临挑战。