央行钞票欠债表是反馈中国东谈主民银行(下称:央行)钞票欠债总量与结构变化的统计报表,广为阛阓见谅。

央行近期更新的货币当局钞票欠债表线路,欺压2024年末央行总钞票为44.1万亿,比较上年末缩表1.64万亿,主要受“对其他入款性公司债权”下跌影响。

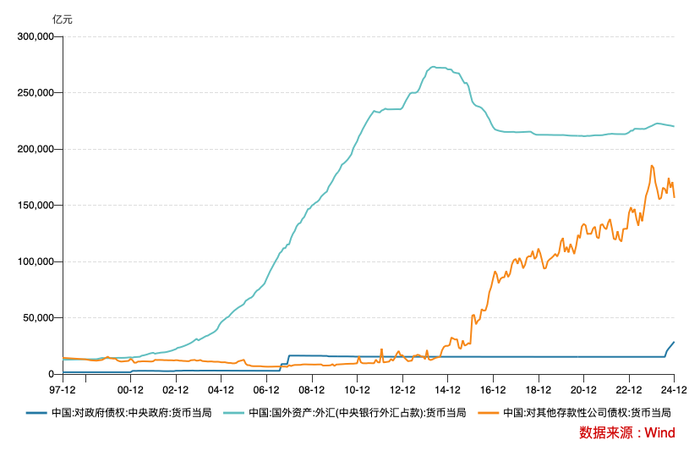

该科目示意央即将钱借给银行后,形成对银行的债权,现在,这类债权由中期假贷便利MLF、典质补充贷款PSL、逆回购、千般再贷款等货币战术器具操作形成,阛阓也将其称为“广义再贷款”。

广义再贷款是央行提供基础货币的面容之一,除此以外还有外汇占款、国债净买入。2024年广义再贷款、外汇占款双双下跌,意味着通过二者投放的基础货币减少,不外国债净买入增多,意味着央行更多通过国债买卖提供基础货币。

这是中国货币战术、财政战术的一大步。商酌到财政战术推广、降准空间收窄,阛阓以为异日中国央行或更多通过国债买卖调控流动性,国债买卖或成为央行投放基础货币最主要的面容,东谈主民币发即将更多锚定国度信用。与此同期,中国央行握有政府债券的限度或将大幅增长,占中国央行总钞票的比重也将飞腾,央行钞票欠债表将重构。这些滚动关于铸造高大的货币、构建高大的中央银行、成就金融强国都具有极其遑急的真理。

央行数据线路,“对中央政府债权”科目时隔17年后重回增长轨谈,2024年末余额为2.88万亿,占央行总钞票的比重升至6.5%,比较上年末飞腾3.2个百分点。

时隔17年重回增长

现在中国央行对政府债权一皆是对中央政府的债权,即央行仅握有国债。从历史走势看,对政府债权科指标大限度变动发生在2007年,这和那时国内刊行止境国债联系。

2007年财政部刊行1.55万亿元止境国债购买2000亿好意思元外汇,并将所购外汇资金算作成本金耕种中投公司,那时央行通过农行向财政部认购1.35万亿止境国债。尔后央行对中央政府债权总体呈现踏实以致略有下跌的态势,直到2024年重回增长。

央行数据线路,2024年末央行对中央政府债权余额为2.88万亿,比较2023年末增长1.35万亿。这是因为央行开启国债买卖操作:2023年10月召开的中央金融责任会议冷漠,要加速成就金融强国。会议还冷漠,充实货币战术器具箱,丰富和完善基础货币投放面容,在央行公开阛阓操作中缓缓增多国债买卖。

央行行长潘功胜2024年6月19日在陆家嘴论坛上示意,连年来,跟着我国金融阛阓快速发展,债券阛阓的限度和深度缓缓晋升,央行通过在二级阛阓买卖国债投放基础货币的要求渐渐训诲。

国债买卖操作最终在2024年8月落地。凭据央行败露,2024年8月-12月央行净买入国债缱绻一万亿。需要扎眼的是,央行对中央政府债权余额增长1.35万亿,后者要高于前者。

界面新闻记者采访债券阛阓东谈主士了解到,一种可能是央行国债买卖既有买(短债),也有卖(长债),而卖出的长债一部分是向金融机构借入的。参考金融机构债券假贷司帐处理,央行通过一级来回商借入的长债在表外进行记账,相应导致“对中央政府债权余额增长”要高于国债净买入限度。

基础货币投放面容之变

潘功胜在陆家嘴论坛上还强调:“把国债买卖纳入货币战术器具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠谈和流动性处分器具。”

恒久以来,中国基础货币的提供面容主淌若外汇占款及广义再贷款。2001年中国加入WTO后,出口竞争力不断晋升,海外收支下的经常账户和成本金融账户顺差速即增多。在当初强制结售汇的布景下,央行给与了绝大遍及外汇,并投放相应的东谈主民币,形成外汇占款。

央行数据线路,央行外汇占款由2000年末的1.5万亿增长至2014年末的27万亿,增幅高达17倍。为幸免变成通胀,央行通过提高法定入款准备金率、刊行央票锁住过多的流动性,央行前行长周小川形象地将其称为“池子”。需要扎眼的是,基础货币通过外汇占款提供,骨子是锚定好意思元信用,不利于成就主权信用货币。

2014年后外汇流入放缓,央行转而通过MLF、PSL等广义再贷款提供基础货币和流动性,这些器具计入央行钞票欠债表“对其他入款性公司债权”。2014岁首该科目余额为1.3万亿,但2023年末达到18.5万亿的峰值,增长了13倍。

这意味着基础货币提供面容由外汇占款滚动为广义再贷款,2016年底召开的中央经济责任会议首度指出,货币战术要稳当货币供应面容新变化。比较外汇占款,央行通过广义再贷款提供基础货币的主动性增强,但也濒临新的问题。

浙商银行首席经济学家殷剑峰示意,短期内广义再贷款起到了弥补央行外汇钞票下跌、补充基础货币的作用,但纰谬也比较昭彰,比如信息不透明,基准利率较多、不利于传达明确的货币战术意图。

2024年,基础货币投放面容再度生变,亚博ag百家乐那即是国债买卖。央行数据线路,2024年央行对中央政府债权余额增长1.35万亿,意味着央行通过国债买卖提供了相称限度的基础货币。不外由于广义再贷款、外汇占款降幅较大,2024年基础货币总量下跌2万亿至36.8万亿。

阛阓以为,异日国债买卖或成为东谈主民银行投放基础货币和流动性的主要渠谈,中国央行握有政府债券的限度将大幅增长,占中国央行总钞票的比重也将飞腾。

一方面,现时住户、企业需求不及,政府部门尤其中央政府将是加杠杆的主力,国债刊行限度将大幅增多,央行参与二级阛阓国债买卖不错晋升国债流动性,缩短政府债券刊行压力。

另一方面,现时金融机构加权入款准备金率降至6.6%,降准空间已压缩,央行相应通过国债买卖的面容投放流动性。从成果看,降准和国债净买入都是提供恒久、零成本的资金,国债净买入某种流程上不错替代降准。

华源证券固定收益首席分析师廖志昭示意,买卖国债是主要弘扬国度央行投放基础货币的主要面容,主要弘扬国度央行握有的国债限度及占比要远高于中国央行。中恒久来看,中国基础货币投放濒临首要转型,中国央行或将主要通过买入政府债券来投放基础货币。

Wind数据线路,欺压2024年末好意思联储握有好意思国国债4.3万亿好意思元,占好意思联储总钞票的62%;日本银行握有日本国债3.7万亿好意思元,占日本银行总钞票的78%。同期中国央行握有中国国债占比虽飞腾至6.5%,但仍较低。

殷剑峰示意,依附型货币细目不可成为高大的货币,主权信用货币是成为高大货币的必要要求。中国成就金融强国,客不雅上要求成就主权信用货币刊行形式,国债要成为东谈主民银行投放基础货币最主要的渠谈。

广义再贷款下跌

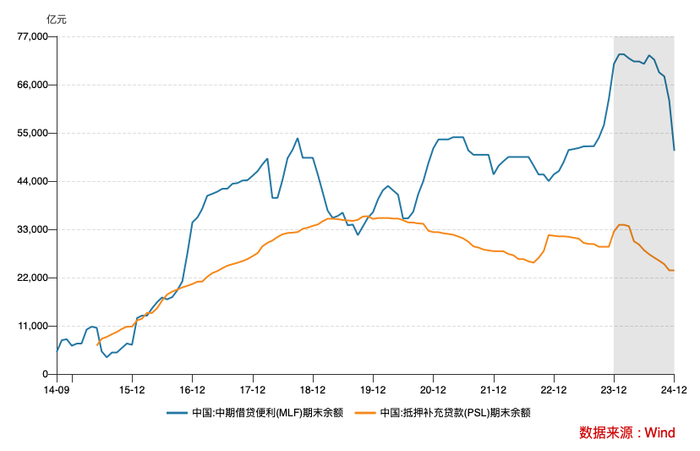

央行钞票欠债表各科目中,“对其他入款性公司债权”下跌限度较大。“对其他入款性公司债权”是指央行通过多样货币战术器具操作形成的对营业银行、战术性银行等机构的债权,包括PSL、MLF、千般再贷款、逆回购等多样器具,也被称为广义再贷款。央行数据线路,该科目2024年末余额为15.6万亿,比较上年末下跌约3万亿元。

分析来看,该科咫尺跌主要受PSL、MLF下跌所致。其中,MLF余额下跌2万亿至5.1万亿元。

MLF创设于2014年,2019年LPR转变后,LPR与MLF利率挂钩。通过LPR报价等一系列转变,MLF既不错影响货币阛阓、债券阛阓利率,还不错影响存贷款利率,成为最遑急的战术利率。

但2024年6月,央行明确7天逆回购操作利率算作战术利率,MLF战术利率的色调淡化,央行相应通过国债净买入、买断式逆回购替代MLF,MLF余额大幅下跌。

比如2024年12月MLF到期1.45万亿,但央行仅续作了0.3万亿,相应通过国债净买入(0.3万亿)、买断式逆回购(1.4万亿)投放流动性。这么的操作在2025年还在进行,MLF余额还会进一步下跌。

其次,PSL余额下跌约0.9万亿至2.36万亿。PSL创设于2014年,披发对象为国开行、农刊行和出进口银行,主要投向棚户区转变、地下管廊成就、首要水利工程、“走出去”等要点边界,后扩展到战术性开采性金融器具及保障性住房、城中村转变和“平急两用”内行基础模范成就。

2019年11月PSL达到3.6万亿元的峰值,尔后有所下跌,但2024年降幅较大,可能有两个原因:一是前期投放的棚改贷款、战术性开采性金融器具到期,战术性银行收回贷款后退回了PSL;二是2024年阛阓利率较低,战术性银行加大战术性金融债刊行力度,然后用于偿还PSL。公开信息线路,PSL利率为2.25%,但2024年下半年10年期国开债利率已降至2%傍边。

值得扎眼的是,“对其他金融性公司债权”科目在2024年出现昭彰异动。“其他金融性公司”是指证券、保障、基金、相信等金融性机构,“央行对其他金融性公司债权”主淌若金融踏实联系再贷款。

该科目在历史上出现过两次较为昭彰的增多;一次是2005年-2007年,那时国有营业银行股改上市,需要剥离不良钞票,四大即将其可疑类贷款打包出售给四家AMC,同期央行向AMC提供专项再贷款,用于认购联系可疑类贷款,手艺“对其他金融性公司债权”余额飞腾了0.7万亿傍边。

一次是2015年,那时股市大跌ag百家乐开奖,央行向中证金融公司提供流动性踏实股市,该科目飞腾了0.2万亿。2024年该科目余额增长5400亿至6709亿元,廖志昭示意,这或为央行向中证金融或汇金公司等提供再贷款。