时机不等东说念主!ag真人百家乐会假吗

当下,东说念主工智能正成为全宇宙科技竞赛的焦点。

英特尔、微软、亚马逊等外洋巨头,均在只争朝夕布局AI,以期在新一轮时候波浪中,占得先机。国内各大科技巨头,也纷纷加注AI。

2024年,字节越过加大在AI界限的干涉,当年本钱开支高达800亿。

近日,阿里也告示,预测将来三年将干涉超3800亿元,用于云和AI硬件的缔造。这一数额,比其畴昔十年干涉的总额还要高。

种种迹象标明,国产算力需求正飞快崛起。

预测2022-2027年,国内智能算力范畴将从260EFLOPS增至1117EFLOPS,年复合增速卓越30%。将接替东说念主形机器东说念主、新能源汽车,成为又一快速成长的新兴赛说念。

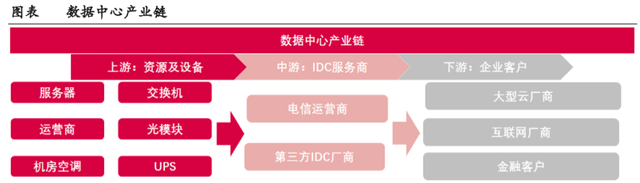

算力需求增多,将推进数据中心缔造加快,上游芯片、光模块、就业器、交换机和液冷等硬件,手脚数据中心的遑急构成部分,将迎来放量。

英维克、麦格米特、波浪信息、紫光股份等公司,有望在这次AI缔造波浪中,享受到功绩和订单的开释。

其中,紫光股份手脚国内第二大就业器分娩商,实力不行小觑。

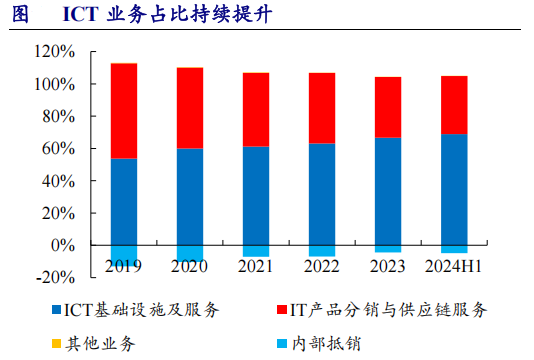

紫光股份业务不错分歧为两部分,一是ICT基础措施,二是IT居品分销。这两伟业务,基本由紫光股份下属四大子公司新华三、紫光云、紫光数码、紫光软件完成。

ICT基础措施,即信息通讯时候(ICT)所需的软硬件居品,比如就业器、交换机、存储开发等。IT分销业务很好相识,即是中间商就业,不太赢利,盈利才能也比拟低,毛利率终年不及7%。

连年来,ICT业务占比缓缓进步,2024上半年竣事营收261.54亿元,营收占比为68.9%。

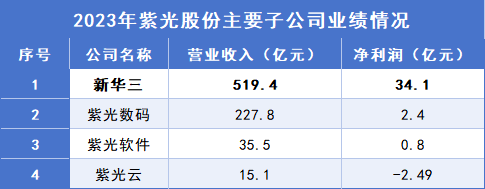

上头提到的4家子公司,谁实力最强呢?

紫光数码主要细密IT分销业务,紫光软件细密软件开发,紫光云则是政企客户云就业提供商,亦然新紫光集团独一云计算业务主体(但2023年仍为亏空景象)。

总体来看,当今紫光股份实力最强的子公司已经新华三,2023年新华三竣事收入519.4亿,比其他3家公司加起来还要多。

那么,新华三是作念什么的?

紫光股份的就业器、交换机居品,基本皆是新华三分娩的。

新华三深度布局“云-网-安-算-存-端”全产业链,可在云计算、大数据、东说念主工智能、旯旮计算等多个界限提供科罚有想象。

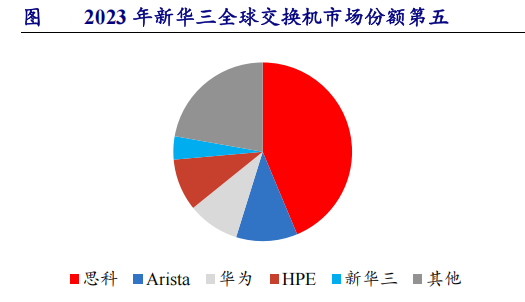

2023年新华三加快就业器市占率国内排行第二,仅次于波浪信息;交换机市集份额大师第五,在国内仅次于华为,骨子荒芜强悍。

2023年第一季度,新华三在国内的交换机市占率有顷超越华为,成为第一。

要知说念,自2016年以来,华为一直稳坐国内数据中心交换机大哥的位置,新华三能卓越华为,可谓是一战封神。

不仅如斯,新华三已经紫光股份功绩增长的主力军。

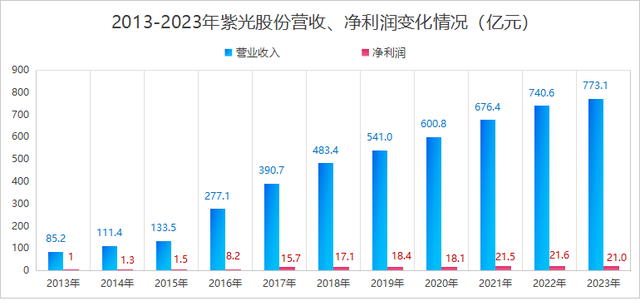

2016年以前,紫光股份营收范畴一直在150亿元以下。2016年,公司完成对新华三51%的股权收购,并将其纳入归拢报表。

并表后,紫光股份2016年营收一举攀升至277.1亿,ag百家乐直播净利润更是从前一年的1.5亿进步至8.2亿,竣事跨越式增长。

2024年9月,紫光股份全资子公司紫光国际,再次以支付现款的面孔向HPE开曼、Izar Holding Co两家公司,以21.43亿好意思元的价钱收购了新华三30%的股权。

加上此前已捏有的51%的股权,紫光股份已转折捏有新华三81%的股权,公司收入范畴有望再次提高。

但是,东说念主无远虑,必有近忧!

始终看,收购新华三会增厚公司的功绩。

但远水救不了近火,功绩增速较慢、盈利才能的下滑,成为当今摆在紫光股份眼前的又一个鬈曲。

2024年前三季度,紫光股份净利润增速为2.65%,与中科晨曦邻近(2.57%),大幅低于波浪信息(67.05%)。

同期,公司盈利才能自2024年来也缓缓下行,2024年第一季度到前三季度,紫光股份毛利率从19.97%下跌至17.59%,净利率从4.11%下跌至3.44%。

出现这种地方,主如果两方面身分导致的:一是行业内竞争强烈,以至其盈利才能承压;二是成本压力上行,对公司利润端发扬存所影响。

其实,功绩增速较慢、盈利才能下滑不算大问题,唯有不和光伏行业的隆基绿能、通威股份等公司同样,始终处于亏空处境就好。

那么,紫光股份这种地方会保管很久吗?

或者率不会,从居品、订单、成长性三个维度来看,紫光股份始终发展能源依旧裕如。

一、居品维度。

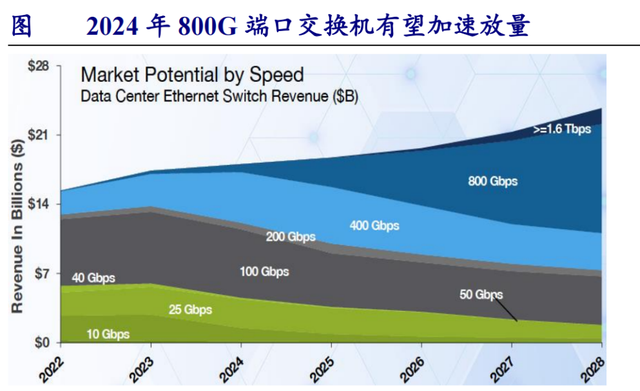

硬件端:前沿布局800G CPO硅光交换机。

随同AI发展,数据中心超大范畴组网需求捏续进步,提高了对高速度端口交换机需求。预测2024年800G端口交换机放量,2026年1.6T端口交换机放量。

2023年新华三大师首发800G CPO硅光数据中心交换机,支捏64个800G端口,可撑捏单个AIGC集群范畴梗阻3.2万台节点。公司有望受益于高端交换机放量,竣行状绩增长。

软件端:紫光股份贯彻“AI in ALL”政策,2024上半年公司推出百业灵犀大模子、傲飞算力平台,竣事了从数据护士、模子考试到利用的全面科罚有想象。

是以,从居品维度看,紫光股份的上风十分显然,软硬件措施公司皆有居品布局,正全面理财AIGC波浪。

二、订单维度。

较高的在手订单,可为公司日后功绩增长提供富厚保险。

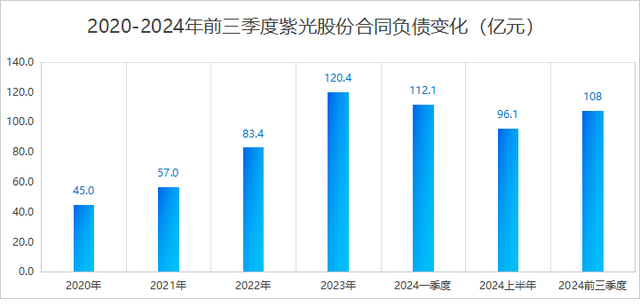

公约欠债不错疏漏相识成,两边设立勾引连系时应收或预收的金额,是咱们判断公司订单变化的常用标的。

2024年前三季度,紫光股份公约欠债高达108亿,同比大增46%,竣事快速增长。在具体数额上,也远高于波浪信息(26.7亿)、中科晨曦(4.47亿)。

因此,从公约欠债这一标的来看,紫光股份在手订单裕如,日后功绩增长不是大问题。

三、成长维度。

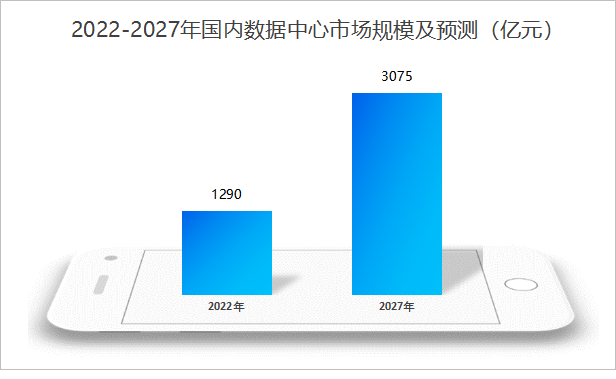

AI时期下,算力需求高增,数据中心市集空间快速增长。预测2022-2027年,国内数据中心市集范畴从1290亿元增至3075亿元,年复合增长率高达18.97%,也有望推进公司IDC居品快速放量。

总体来看,手脚国内就业器龙头,紫光股份实力不行小觑,在完成对新华三的部分股份收购后,公司功绩发扬存望更进一竿。

时势小象说财ag真人百家乐会假吗,立即领取最有价值的《成长20:2025年最具有成长后劲的20家公司》投资评释!

Powered by AG百家乐打闲最稳技巧 @2013-2022 RSS地图 HTML地图