热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

格林大华期货经营院 刘锦 交游商讨资历:Z0011862

2024年全年,受制于众人大豆携带三年增产的事实,植物油板块上半年呈现窄幅涟漪走势,下半年由于东南亚棕榈油主产国产量预期减少,国内库存参增多年历史同时低位,主产国生柴使用量预期增加等一系列利多身分提振,资金心疼,海表里棕榈油盘面价钱鹤立鸡群,成为植物油板块最亮眼的“星”。豆油全年运行在7000-9100元/吨,菜籽油全年运行在7400-11000元/吨,棕榈油冲破上行有用,期价最高升至10344元/吨,最低6732元/吨。

众人主要的油料开头分为7种,鉴别是大豆,葵花籽,棉籽,花生,椰肉干,棕榈仁油,菜籽。凭证产量来看,大豆,油菜籽和棉籽产量位居前三,凭证东说念主口食用习尚和交易量,大豆,棕榈油,菜籽油这三种油料的在7中油料中的占比排行靠前。

众人大豆主产国主要散布在好意思国,巴西,阿根廷和中国。产量方面,巴西大豆产量位居众人第一,产量督察在1.5-1.7亿吨之间;好意思国产量第二,产量督察在1-1.2亿吨之间,阿根廷产量第三,产量督察在4400-5100万吨之间,中国产量第四,产量督察在2000万吨之间。交易流方面,众人大豆的出口主要来自好意思国,巴西和阿根廷。好意思国大豆出口督察在4500-6100万吨之间,巴西大豆出口督察在8000万吨-1.05亿吨之间,阿根廷大豆出口督察在280-510万吨傍边,阿根廷主如若压榨豆粕出口。众人大豆的入口国主如若中国,中国近三年的大豆采购量督察在9000万吨-1亿吨傍边。

众人油菜籽主产国主要散布在加拿大,欧盟和中国。产量方面,加拿大油菜籽产量在2000万吨高低,欧盟菜籽产量在1900万吨高低,中国菜籽产量在1600万吨高低。交易流方面,加拿大是众人第一大油菜籽出口国,出口量在500-700万吨傍边,澳大利亚是众人第二大油菜籽出口国,出口量在370-600万吨傍边,(澳大利亚油菜籽产量大致是500-600万吨,油菜籽出口量是其产量的70%)。乌克兰是众人第三大油菜籽出口国,出口量在230-320万吨傍边。入口方面,欧盟是众人第一大油菜籽入口国,入口量在700万吨高低,中国事众人第二大油菜籽入口国,入口量督察在500万吨高低,(交易政策影响下入口在200万吨傍边)。

众人棕榈油主产国相聚在东南亚的印度尼西亚和马来西亚。众人棕榈油产量大致在8000万吨傍边,印度尼西亚棕榈油产量4650万吨傍边,占众人产量的58%,马来西亚棕榈油产量1980万吨傍边,占众人产量的24%。交易流方面,2024年印尼棕榈油出口量2520万吨,马来西亚棕榈油出口量1630万吨。

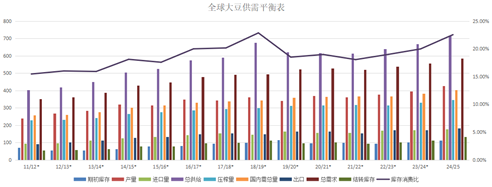

图1:众人大豆供需均衡表

贵寓开头:好意思国农业部 格林大华期货经营院整理

自2019年以来,众人7大油籽产量呈现稳步增加态势,主要得益于大豆和油菜籽产量的大幅增加,戒指到2024年7大油籽产量照旧达到6.9亿吨,同比增加4.5%,其中众人大豆产量达到4.22亿吨,同比增加6%,油菜籽产量达到8707万吨,同比增加0.1%;棕榈油产量达到8018万吨,同比增加3.7%。

2025年众人油籽产量举座有望不息保执增长,可是分类别来看,品种的供给将会呈现出互异。大豆方面,举座产量趋势仍是增加,产量增长主要来自南好意思的巴西,好意思国大豆或将出现支持面积缩减的情况。2024/2025作季,巴西大豆播撒和助长程度讲究,好意思国农业部估量本作季巴西大豆产量有望达到1.69亿吨傍边,为巴西频年来的新产量纪录,好意思国大豆方面,一般情况下,当大豆和玉米的比价中间值在2.5傍边,高于2.5农民愈加稳定支持大豆,低于2.5农民愈加稳定支持玉米。从现在大豆和玉米比价来看,两者之间比价最低达到2.26,远远低于中间值,2024年好意思国农民支持大豆的收益也出现了大幅萎缩,这更将刺激2025年农民主动缩减大豆支持面积,扩种玉米,这将对新年度好意思豆售卖时候好意思豆价钱形成利好提振,要点还需怜惜好意思国农业部的2月论坛论说,这将会进一步明确新年度好意思国农业的支持意向。油菜籽方面,要点要怜惜欧盟油菜籽产量能否出现归附性增长。诚然频年来棕榈油受制于树龄老化和地盘面积有限,可是棕榈油是三大油脂中独一的木本植物,印尼仍有新苗补种,举座东南亚产量在印尼的撑执下,产量有望理解。

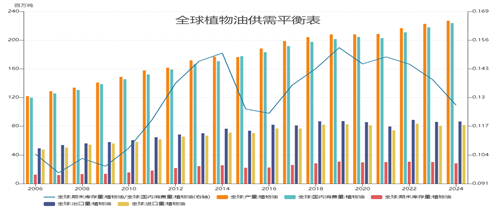

图2:众人植物油供需均衡表

贵寓开头:好意思国农业部 格林大华期货经营院整理

2025年众人植物油库销比或将不息延续缩窄,这将令众人植物油供应进一步垂危,主如若2024年欧洲油菜籽的产量的减产,导致欧洲需要入口更多的油菜籽坐褥生物柴油,况兼为了振奋其需要,欧洲议会批准推迟一年实施EUDR,并通过一系列修正案以缩小该法律。欧盟委员会上个月晓谕筹划将该限定的实施推迟一年直到2025年12月份。2025年印尼也将加强生物柴油的使用添加量,可供出口预期将会缩减200万吨以上,出口镌汰至2300万吨。

北好意思大豆供应分析

好意思国大豆供需均衡表照旧携带三年向好,伴跟着好意思豆产量的增加,好意思豆库销比执续好转。戒指到2024/2025年度,估量库销比回升至10.81%,上两个年度库消比鉴别是6.14%和7.60%。

瞻望2025年好意思豆的供应却存鄙人降的风险。判断的依据主如若面前的大豆和玉米比价不利于大豆的支持面积彭胀。一般情况下,当大豆和玉米的比价中间值在2.5傍边,高于2.5农民愈加稳定支持大豆,低于2.5农民愈加稳定支持玉米。从现在大豆和玉米比价来看,两者之间比价最低达到2.26,远远低于中间值,2024年好意思国农民支持大豆的收益也出现了大幅萎缩,这更将刺激2025年农民主动缩减大豆支持面积,扩种玉米,如果再重复上天气方面的不笃定性,巧合新一轮的炒作行将会在好意思国农业部2月论坛公布之后,便开动炒作,AG百家乐能赢吗宏不雅方面,特朗普政府的关税政策也增加了好意思豆对华出口的不笃定性,因此2025年北好意思大豆助长和供应阶段,约略率会迎来一波升水的炒作。

南好意思大豆供应分析

中巴战术协作束缚加强,中国入口巴西大豆占比束缚增加,促进巴西当地大豆支持业面积的快速增长,自2022年以来,在讲究天气的配合下,巴西大豆产量再编削高。2024年11月20日,中国与巴西签署了38项协作文献。据巴西《环球报》报说念,协作左券涵盖农业、交易、投资、基础措施、工业、动力等多个范畴。2024/2025年巴西大豆产量不息创造历史新高,巴西大豆产量的增加首要原因是支持面积的执续扩大,戒指到2024年巴西大豆获利面积照旧达到4730万英亩,估量新年度巴西大豆产量有望达到1.69亿吨。

阿根廷作为世界第三大大豆主产国,平时年份下,产量才略在4500万吨-5000万吨之间,支持面积在1600万公顷傍边。2022年碰到顶点拉尼娜天气影响,导致阿根廷大豆获利面积仅有1440万公顷,产量镌汰至2500万吨,较平时年份减少50%,激勉众人大豆价钱执续攀升。2023年之后跟着天气的好转,阿根廷大豆支持面积回升,估量新年度,估量新年度大豆获利面积达到1690万公顷,产量升至5100万吨。瞻望2025年,阿根廷作为传统的大豆支持国度,加之阿根廷政府财务赤字严重,大豆好意思元筹划是增加财政收入的首要时间,只消天气配合,阿根廷大豆获利面积将会保执在1600万公顷傍边,供应估量理解。

众人棕榈油供需分析

近三年来,疫情和国际场面的不理解,国际原油期价一度飙升,生柴观念分量升迁,众人棕榈油库存糟蹋比呈现携带下跌态势,戒指2024年众人棕榈油库存糟蹋比降至19%,为近三年来的最低点。

众人棕榈油产量看东南亚,东南亚产量看印尼。现在东南亚棕榈油供给成为市集的怜惜要点,由于树龄老化,再行支持地盘面积有限,印尼生柴添加比例束缚提高,印尼棕榈油库存镌汰至5年历史低点,印度和欧洲等国际需求增加等身分重复,棕榈油价钱推崇刚劲。印尼新总统近期进一步喜悦将在2025年1月1日,在寰球规模内奉行B40生柴添加筹划,这意味着印尼的可供出口量进一步收紧。众人棕榈油库销比的下跌主如若受到印尼棕榈油库销比下跌的带动,马来西亚棕榈油库销比相对理解。

众人油菜籽的供需分析

2025年众人油菜籽库消比下跌隐忧加剧。2024年众人油菜籽库存糟蹋比下滑,2024年加拿大油菜籽库存糟蹋比小幅下跌,主如若产量下跌幅度较小,是以期末库存微降,2024年众人第二大油菜籽主产区欧盟减产,可是众人油菜籽压榨需求理解,酿成众人油菜籽期末库存下跌,因此2025年一朝众人菜籽主产国供给端再度出现收紧,将会令库存糟蹋比进一步下滑。

印度需求分析

印度三大类植物油期末库存总量再度出现下滑,市集担忧新年度印度将会加大植物油的采购。2024年年末行业官员估量印度油菜籽支持面积可能下跌,因为播撒季气节温高于平均水平,促使农民转种那些受高温影响较小但薪金相同丰厚的作物。印度油籽减产可能导致食用油入口需求提高。

中国需求分析

中国植物油入口量不大,主如若我国植物油得到模式为入口大豆和菜籽原料压榨为主。戒指到2024年10月份,估量植物油入口总量596万吨,按照以往历史揣摸,全年入口植物油量大致在780万吨傍边。其中入口棕榈油估量320万吨,菜籽油126万吨,豆油入口35万吨傍边。

我国植物油糟蹋首要相聚在餐饮方面,2024年国内餐饮糟蹋稳步增长,同比2023年保执增长态势,国度统计局11月15日发布最新数据暴露,2024年1-10月,寰球餐饮收入44367亿元,同比高潮5.9%;名额以上单元餐饮收入12469亿元,同比高潮3.2%。中国内植物油糟蹋相聚在豆油,棕榈油、菜籽油和花生油之上,近三年来,豆油糟蹋稳步增长,戒指到2024年豆油糟蹋量达到1880万吨,为近十四年来的历史新高,菜籽油糟蹋960万吨,为近十四年来的次高位,棕榈油糟蹋理解,理解在580万吨傍边,花生油糟蹋督察在330万吨傍边。估量2025年豆油糟蹋将进一步增加,因棕榈油国际供给收紧,棕榈油入口利润执续倒挂,入口量减少,更多的油脂糟蹋将会滚动至豆油之上,菜籽油的供应具有一定的不笃定性。主如若外部两大身分变化不笃定,鉴别是加拿大菜籽原料和俄罗斯菜籽油的入口量能否保执理解,中加矛盾有潜在爆发风险,2025年俄乌争端如果收场,俄罗斯菜籽油入口巧合有所减少。

单边策略方面:瞻望2025年走势,植物油板块走势依旧受到棕榈油价钱的影响较大,或不息呈现分化走势为主,供应和库存问题依旧会对表里盘棕榈油期价形成撑执,豆油和菜油在国内供应实足的实质情况下走势相对较弱。豆油年度运行区间估量在6630-9100元/吨,棕榈油年度运行区间估量在8000-11000元/吨,菜籽油年度运行区间7380-11000元/吨。

套利策略方面:2024年众人油料和植物油供需出现分品种分化,品种间价差走向顶点,估量2025年市集有建树顶点价差的契机。

豆棕价差建树扩大的契机。2024年下半年以来, 由于众人大豆供应实足,国际大豆有给出榨利,中国国内大豆进话柄足,油厂开机率升至58%傍边,豆油供应实足;棕榈油方面,印尼从B35提高至B40,东南亚棕榈油供应端收紧,国际棕榈油FOB报价执续走升。轮廓以上市集执续进行豆棕价差缩窄交游,戒指到11月底,豆棕01合约价差最高达到-2000元/吨。现在来看豆棕价差缩窄或将延续到来岁5月份,惟有伴跟着东南亚棕榈油参加增产周期和有用库存累升才智出现,暴戾怜惜后续豆棕2505和2509合约的扩大契机。

菜棕价差建树扩大契机。2024年下半年以来,诚然众人油菜籽减产导致库销比下滑,可是中国举座油菜籽供需宽松,市集开动执续交游菜棕价差缩窄,戒指到11月底,菜棕2501合约价差缩窄至-1384元/吨。从棕榈油的产能周期来看,新一轮的产量增加估量在2025年5月份之后才智有用形成,届时欧洲和中国冬菜籽产量也将明确,如果欧洲菜籽产量不息缩减,那么菜棕价差的扩大建树基础初步形成,可怜惜菜棕2505和2509合约的作念扩契机。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:李铁民 ag百家乐网址