ag百家乐老板 【世经扣问】我国铝行业发展扣问

第一节 行业基本情况

一、行业范围

铝行业是指波及铝的开采、冶真金不怕火、加工和销售等一系列行径的产业。在经济方面,铝行业是各人转折的基础产业之一,关于推动经济发展、提供业绩契机、创造金钱等方面起着转折作用。在工业方面,铝因其轻质、耐腐蚀、导电性能好等特质,被庸碌应用于航空航天、汽车、建筑、电力、包装等多个领域。在社会方面,铝行业的发展关于提能手们的生活质料、推动科技卓绝等方面也有着积极的影响。在各人商场上,铝行业的地位日益转折。

二、行业发展特征

(一)政策驱动性

铝行业具备权贵政策驱动性。我国政策指引行业向绿色低碳发展,举例《电解铝行业节能降碳专项行动谋略》等政策对铝加工行业的节能减排建议了更高条目,推动行业进行时刻校阅和升级。

但同期,因再生铝产业程序体系不完善,主要以原料程序为主,且波及品种较少,缺失无数的居品、查验、时刻程序,导致企业面对原料端窘境,采购廉价原料困难,且部分企业存在利润倒挂的情况,分娩积极性下滑。

(二)国际交易敏锐性

国际交易摩擦是铝行业面对的外部风险之一,列国对铝居品的交易政策调治以及绿色壁垒等设施,将对我国铝居品出口产生一定影响。具体来看,铝居品是国际交易量最大的巨额商品之一,铝居品交易行业发展也比拟老练,行业全体较为表率,呈现巨头林立、竞争充分的地方。

各人的铝资源主要供应国主要为牙买加、巴西、澳大利亚和几内亚等,主要需求国为中国,供给和需求错配的情况将捏续存在,铝居品的交易需求始终存在,具有较好的行业发展远景,因此国际交易变动将导致铝行业产生波动。

(三)商场辘集度较低

铝行业企业数目繁多,但商场辘集度相对较低,头部企业的产量相对更高,但全体而言,行业内的竞争仍然止境热烈。头部企业将通过扩产、并购等样式扩大商场份额,提高商场竞争力;中小企业将面对更大的糊口压力,需要通过期刻创新、居品各别化等样式寻找商场空间。

三、产业链情况

(一)产业链上游

铝行业上游为铝土矿。铝土矿是一种止境转折的矿资源,是铝加工产业链上游核心原材料。我国铝土矿资源储量少,国内铝土矿供给始终难以自满郁勃的需求。各人及中国储量可不雅,基础资源保有年限100年,远超铜、原油等上游商品;各人矿床88%皆是高品位,中国储量中高品位矿不到1%;中国入口量世界第一,产量也居于世界前方,跟着环保和双碳主题,产量上方空间有限;从中国入口数据来看,澳大利亚、几内亚、印度尼西亚三猛入口资源国占比达到99%以上,跟着从澳大利亚的入口量逐年缩小,以及印度尼西亚壅塞铝土矿出口的政策风险,中国对几内亚矿的入口依赖愈发赫然。

(二)产业链中游

铝行业上游为铝加工,主要居品为氧化铝、电解铝。其中,电解铝是通过电解获取的铝,当代电解铝工业分娩接管冰晶石-氧化铝融盐电解法。氧化铝四肢中间方法,产量主要散播在中国、澳大利亚和巴西,中国从国际入口无数铝土矿,最毕分娩成氧化铝,且中国氧化铝产量占比达到约50%,已基本不错自满电解铝的分娩需要,仅需一丝入口。

(三)产业链下流

铝行业下流为铝消费,在刻下经济环境下,我国铝消费结构发生权贵变化。2024年铝消费的主要拉动项为交通输送及电力,以上两大领域共带动约230万吨的增量,而房屋建筑成为铝消费的负担项,影响约95万吨至100万吨的铝消费量。从始终趋势看,我国铝消费快速增长的态势还是驱散,在东谈主口红利隐没、东谈主均消费量见顶及东谈主口总量负增长配景下,将来年均复合增速可能会进一步下滑。

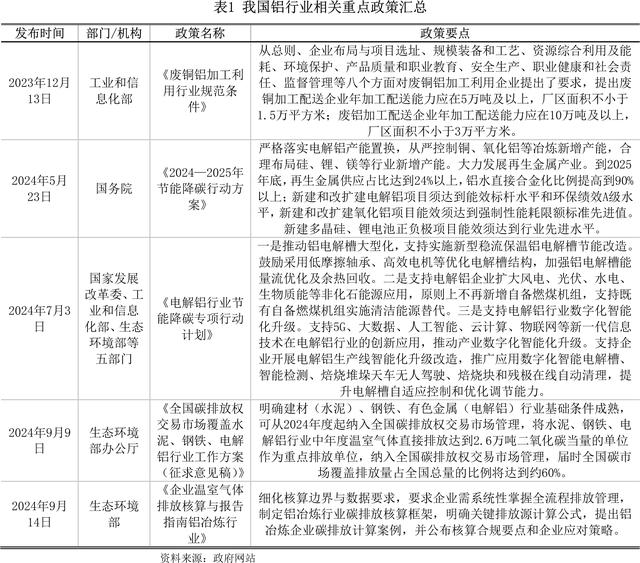

四、行业政策环境

频年来,跟着铝产业鸿沟的捏续推广,政策眷注度赫然普及。2018年于今,国度联系行业把握部门出台系列政策文献及指示主意,对行业的表率有序发展起到积极正面的促进作用。

一是推动产业结构捏续优化,指引企业字据资源资质和商场需求,合理盘算推算产业布局,限制在资源和能源衰退、环境容量有限的地区推广上游方法。二是加强环保条目、行业准初学槛提高,通过提高环保、能耗程序,条目企业减少混浊物排放,推动清洁分娩时刻的应用;同期新建和改扩建氧化铝技俩须达到强制性能耗名额程序先进值,提高新扩建技俩的准初学槛。三是饱读吹时刻创新推动、资源诈欺成果普及,支捏企业加大研发进入,推动节能降耗、自动化、智能化时刻的应用;提高赤泥资源诈欺成果,促进氧化铝分娩线向轮回经济模式转换。

第二节 行业商场运行情况

一、行业供需情况

(一)行业供给情况

1、铝冶真金不怕火情况

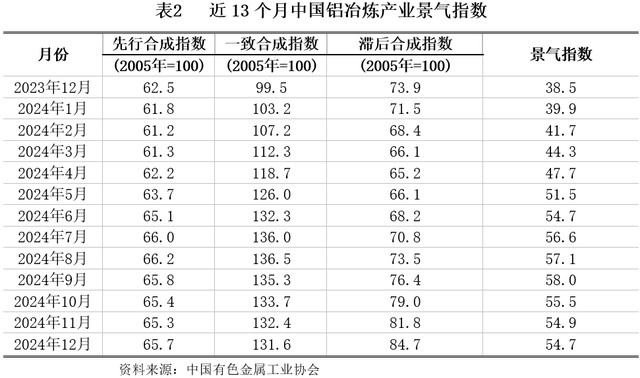

2024年12月份,中国铝冶真金不怕火产业景气指数为54.7,较2024年11月份回落0.2个点,处于“时常”区间上部;先行合成指数为65.7,较2024年11月份上升0.4个点。近13个月中国铝冶真金不怕火产业景气指数见下表:

具体来看,2024年12月份,中国铝冶真金不怕火产业继续保捏邃密的发展态势,全体景气指数安稳在较高水平。2024年12月份,铝冶真金不怕火行业景气指数为54.7,较2024年11月份回落0.2个点,自大出行业运行安稳,商场需乞降供给均保捏在安稳区间。

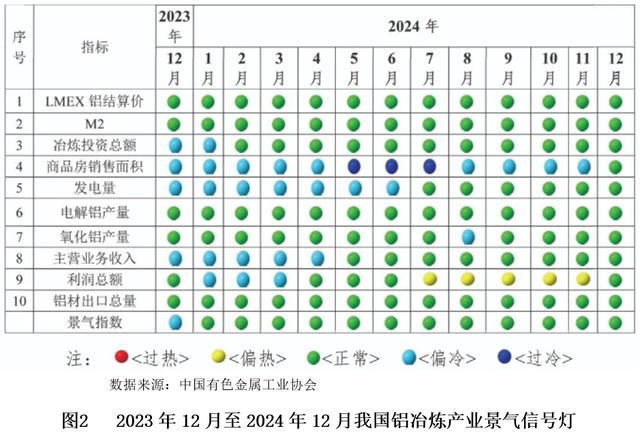

同期,中国铝冶真金不怕火产业景气信号灯自大,2024年12月份,组成产业景气指数的10个主义均处于“时常”区间。

此外,2024年12月份,铝先行合成指数为65.7,较2024年11月份上升0.4个点。掂量将来一段时间,中国铝冶真金不怕火产业增速可能有所放缓,但仍保捏乐不雅预期。先行指数的波动主要受到商场需求预期、原材料价钱变动及行业政策导向等多重成分影响。

从投资来看,铝冶真金不怕火投资指数有所回落。2024年12月份,铝冶真金不怕火投资指数着落至-16.8,标明投资行径相较2024年11月份有所减少。投资指数的着落,部分原因是政府对铝冶真金不怕火行业的环保、能耗等方面建议更高的条目,导致企业需要进入更多资金进行时刻校阅和环保设施成立,在一定进度上挤占蓝本用于扩大分娩的投资。

2、电解铝供给情况

限制2024年12月底,中国电解铝建成产能初值4549.85万吨/年,环比增0.42%,同比增多0.71%;运行产能在4355.83万吨/年隔邻,环比着落0.05%,同比增多3.35%。

从单月来看,2024年12月,投复产与减产并行的态势延续,资本高企,行业损失幅度扩大,四川、广西地区熟悉减产落地,利润收窄使得新疆、内蒙古、贵州地区铝企投复产节拍放缓,月底青海新建置换技俩投产,但投产初期产出孝顺较小,其他区域保捏相对安稳运行。

从原铝产量初值来看,原铝分娩企业进行全样本调研自大,2024年12月中国原铝产量初值371.52万吨,同比增长2.92%,环比增长3.19%;12月平均日产量为11.98万吨,环比小降0.02万吨(实产天数31天)。

从电解铝减产产能来看,2024年12月中国电解铝减产产能约为36万吨/年,鉴于现在资本上升及分娩安全讨论,河南某大型电解铝企业于本月停完部分老化严重的电解槽,现在该企业总运行产能在78万吨/年隔邻;广西某电解铝企业谋略1月开动技改的10万吨产能,提前至12月停槽减产;四川12月份进入枯水期,电力资本超出铝厂预期,当地铝厂停槽熟系数目进一步扩大,2024年12月共计停产约17万吨/年;重庆某电解铝企业时常停槽熟悉,波及6台电解槽,折算产能约1万吨/年。内蒙古某铝厂三期置换投产技俩,老厂停产约10万吨/年。

从电解铝新投产产能来看,2024年12月中国电解铝新投产产能约32万吨/年,投产产能有新疆某铝厂的55万吨置换产能投产、宁夏某铝厂置换挪动的7万吨闲置产能投产以及内蒙古某铝厂三期置换投产产能孝顺增量。

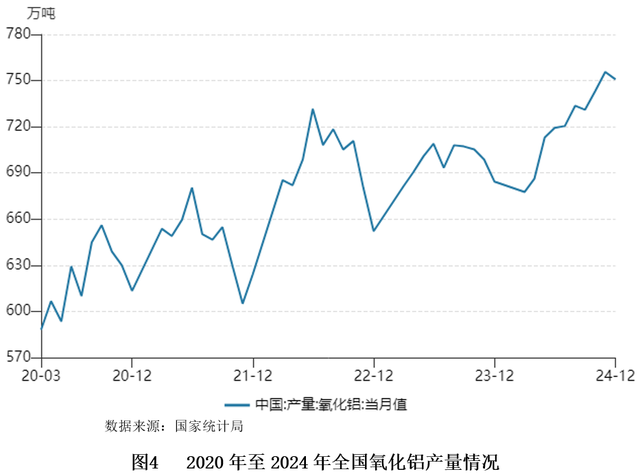

3、氧化铝供给情况

2024年,中国氧化铝产能推广仍在捏续鼓动。仅从上半年来看,到6月底,退缩还是停减产暂无复产谋略的产能,国内冶金级氧化铝总建成产能已达10060万吨。2024年上半年未有新增产能投产,均辘集于下半年投产,新投氧化铝产能计较160万吨,其中一家企业通过技改扩建60万吨氧化铝产能,于2024年三季度投产;另一家企业的200万吨新增产能谋略于2024年12月投产100万吨,2025年1月投产100万吨。

从单月来看,2024年12月中国冶金级氧化铝产量环比增长1.67%,同比增多9.80%。限制12月31日,中国冶金级氧化铝的建成产能为10302万吨傍边,现实运行产能为环比小降0.44%,开工率为86.30%。2024年全年国内的冶金级氧化铝产量同比增长4.86%。2024年12月,因山西等地环保减产影响类似山东地区部分产能熟悉,运行产能小幅回落,但因下流电解铝月内也出现减产,因此氧化铝供需小幅多余模式不变,多余幅度收窄。

从永恒来看,氧化铝产能的推广将对商场供需均衡产生转折影响,跟着新增产能的冉冉开释,氧化铝商场供应将渐渐增多,若需求增长跟不上产能推广的速率,将来商场可能面对供应多余的压力,价钱也将受到下行压力,掂量2025年还将有1120万吨新增氧化铝产能投产,主要辘集在广西、河北、山东地区。届时,国内氧化铝总产能将达到1.1亿吨,而电解铝的需求约为9000万吨,氧化铝产能多余的隐忧已渐渐清楚。

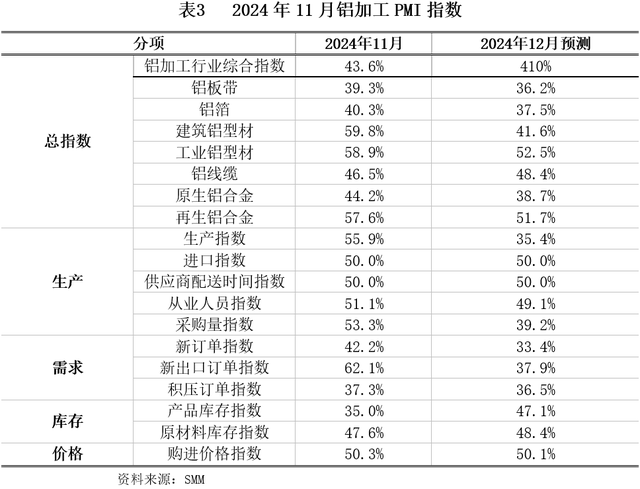

(二)行业需求情况

2024年11月国内铝加工行业详尽PMI指数录得47.3%,环比着落6.6个百分点,位于隆替线以下。从细分的主义来看,ag百家乐积分2024年11月份国内型材及铝线缆等版本受出口政策调治的刺激,企业出现抢出口的情况,加之国内需求加捏,企业开工呈现环比好转的情况,带动行业详尽分娩指数处于隆替线以上水平,11月份分娩指数录得55.9%。

海表里针对铝材居品关税等方面调治政策刺激,2024年11月份国内铝材出口订单出现较好增量,新出口订单指数录得62.1%,呈现环比走高态势。但从国内末端需求方面的增量来看,则推崇订单下滑,企业积压订单量全体下滑景色,呈现淡季景色,负担行业详尽指数。

具体分居品类型来看:

铝板带:2024年11月铝板带行业PMI为39.3%,环比着落18.5个点。11月一方面传统淡季到来,多家企业订单量赫然减少,部分企业开工率也随之下调。11月15日中国政府晓喻自12月1日起取消铝材出口退税,多家出口比重较大的铝板带企业加急出货,部分企业居品库存不测走低。12月跟着铝材出口退税取消政策落地,抢出口步履料将消退。且消费淡季下国内商场需求掂量相似回升乏力并负担开工率继续下移。多重打压下掂量12月铝板带行业PMI将继续在隆替线之下运行。

铝箔:2024年11月铝箔行业PMI为40.3%,环比着落17.4个点。11月转入传统淡季,固然铝材出口退税取消导致商场出现一些抢出口的动作,但全行业全体产销量依然环比下滑。包装箔、空调箔等居品需求较10月着落赫然。12月仍是消费淡季,部分铝箔居品产销量掂量将进一步下滑,行业PMI掂量仍低于隆替线。

建筑型材:2024年11月建筑铝型材详尽PMI指数录得59.88%,升至隆替线以上。现在据SMM调研了解,11月华南、安徽、山东等地建筑型材企业因“保交楼”等技俩需求延续,开工率进一步普及,当月分娩指数录得81.0%,新增订单为58.6%。

全体来看,固然行业全体需求有所改善,但仍存在区域各别及结构性问题,部分中小企业竞争压力较大,行业整合加快。与此同期,因订单量增多及部分企业加薪留东谈主,从业东谈主员指数录得53.0%,自大出业绩商场有所回暖。值得防备的是,当月原材料库存指数和供应商配送时分指数分离录得50.0%和50.0%,标明供应链相对安稳。

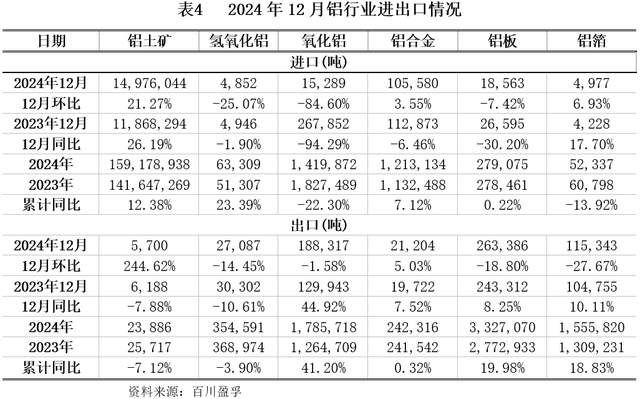

二、行业相差口情况

2024年12月,铝行业相差口情况陪同居品不同出现权贵各别。出口方面,2024年12月份国内铝型材出口量7.41万吨,环比减少40.04%%,同比减少16.58%,主要系11月15日财政部发布公告12月1日起取消铝材出口退税政策,企业11月赶工出口透支后续出口量。

入口方面,2024年12月中国氢氧化铝入口量4851.84吨,同比减少1.9%,环比减少25.07%,从入口国度/地区上看,氢氧化铝主要入口国度/地区为好意思国2293.18吨,占比47.26%;其次是韩国955.9吨,占比19.7%。

第三节 行业发展趋势分析

一、加快“绿色制造”转型

在欧盟碳关税(CBAM)全面落地与中国“双碳”战术深入的双重压力下,电解铝这一传统高耗能产业矜重验从“火电依赖”到“绿电直供”的颠覆性变革,风物绿电直投时刻通过破解波动性适配、电解槽能效及全链协同瓶颈,推动铝业从“玄色冶真金不怕火”向“绿色制造”转型,重塑各人产业竞争模式。

(一)智能适度

动态负荷匹配系统通过AI算法预测风物出力波动,招引IGBT动态调遣时刻,杀青电解槽电流密度±30%范围毫秒级反馈。举例,魏桥创业集团和解华为研发的“绿电大脑”在山东滨州基地杀青4GW风电与电解槽负荷及时联动,弃风率压降至0.2%。

多能互补夹杂供电模式构建“风电(基荷)+光伏(调峰)+氢储能(备用)”协同体系。举例,新疆东方但愿技俩成立2GW风电+1GW光伏+500MW氢储能,绿电自给率超95%,吨铝电耗降至12,500kWh,较传统工艺缩小8%。

(二)工艺立异

惰性阳极材料冲突以NiFe-LDH层状双金属氢氧化物替代碳阳极,甩掉一定碳排放,阳极耗损资本从400kg/吨铝归零。2025年惰性阳极资本降至1200元/㎡(较2020年降76%),吨铝分娩资本增多800元,但碳关税豁免齐备掩饰增量。

低温低电压工艺将电解温度从960℃降至880℃,槽电压从4.2V压至3.8V,吨铝直流电耗从12,800kWh降至11,200kWh。举例,中铝集团广西百色试点技俩详尽能效普及14%,配套绿电直供杀青全经过零碳。

(三)储能重构

杜撰储能化负荷解决将电解槽集群挪动为“可调遣负荷”,通过AI动态调治分娩谋略。举例,内蒙古通辽技俩减少储能成立需求30%,节俭投资12亿元。

钒液流电板-氢能夹杂储能系统白日存储光伏发电,夜间通过风电+氢能发电补足缺口。甘肃某技俩成立200MW/800MWh钒电板+50MW氢燃料电板,保险10万吨电解铝联络分娩。

二、优化再生铝发展水平

我国再生铝行业的发展较快,刻下产能约将达到2000万吨。可是,我国再生铝行业起步较晚,在回收熔真金不怕火时刻、科学合理诈欺、高附加值居品分娩、环保时刻等方面有待进一步普及。另外,废铝泉源难以保险,恣虐较为广漠,这使得一些分娩开荒闲置,产能难以有用开释,有待进一步科学发展。

(一)淡雅化分选时刻

诈欺铝和非铝杂质的物性各别,研发出磁-涡电流-光谱-重介质等淡雅化分选时刻。这些时刻不错有用地将废铝中的铁、锌、铜等杂质分离出来,提高废铝的皑皑度。举例,磁选时刻不错去除废铝中的铁质杂质,涡电流分选时刻不错去除废铝中的有色金属杂质,光谱分析时刻不错精准检测废铝中的元素含量,重介质分选时刻不错字据废铝的密度各别进行分选。

(二)脱除水和涂层时刻

诈欺沸点各别,研发出余热烟气逆流法脱除水和涂层时刻。这种时刻不错有用地去除废铝名义的水分和涂层,减少熔真金不怕火过程中的混浊物排放,提高废铝的熔真金不怕火成果和质料。

(三)铝灰渣处理时刻

诈欺铝热反应旨趣,研发出铝灰渣热态压渗提铝时刻。这种时刻不错将废铝熔真金不怕火过程中产生的铝灰渣中的铝元素回收诈欺,减少资源恣虐,缩小分娩资本。同期,该时刻还不错减少铝灰渣的排放,缩小环境混浊。

第四节 行业运行风险分析

一、原材料供给风险

自2022年以来,因铝土矿开采联系的政策冉冉收紧,国产铝土矿分娩受此影响产量着落,中国铝土矿供应由多余转为短缺,国产铝土矿产量呈连年着落趋势,其中晋豫铝土矿产量下滑酿成世界铝土矿产量减少,从2016到2025年铝土矿储量年复合增长率掂量为-3%。

在此配景下,我国开展铝土矿入口,几内亚是中国入口增量的主要孝顺者之一,掂量从2020年到2025年,几内亚铝土矿入口量年复合增长率或达到20%傍边。但几内亚铝土矿发运扰动频频,铝土矿出港数据有所着落,发运屡受扰动,一定进度限制入口矿增速。同期,几内亚口岸发运似乎抵达瓶颈,部分技俩船埠配套设施处于成立期/试运行,且雨季影响冉冉赫然,对铝土矿发运相似有较大影响。

全体来看,在内需上升、供应鸿沟有限的情况下,2024年7月以来,山西河南部分铝土矿捏续停产,晋豫国产矿现货供应紧缺,氧化铝厂增多入口矿用量,入口矿需求增多,供应增量难以掩饰需求增量,中国铝土矿价钱继续上升,行业面对一定原材料供给风险。

二、产能不及风险

我国电解铝运行产能已达4300万吨,靠近4500万吨政策红线,2025年新增产能仅65万吨(云南水电铝为主),可是云南枯水期电力波动导致2024年产能诈欺率仅90%,供应脆弱性加重。

同期,各人新能源需求爆发,2024年各人新能源汽车用铝量达190万吨(单车用铝200kg),光伏用铝456万吨(对应各人装机380GW),孝顺需求增量的70%;掂量2025年新能源汽车用铝量将冲突220万吨,光伏用铝量达500万吨,对电解铝需求存在上升趋势。

全体来看,在“双碳”政策下,国内产能已接近4500万吨红线,增量空间有限。新能源需求(光伏、电动车轻量化)捏续增长,供需紧均衡或成常态,撑捏铝价核心上移,行业面对一定产能不及风险。

第五节 行业掂量

2024年,中国铝工业在各人经济模式与国内务策导向的双重影响下,呈现出复杂多变的运行态势。从全体来看,商场鸿沟捏续扩大,铝产量与消费量均保捏增长,但增速有所波动。一方面,在新能源汽车、光伏、电力等领域的苍劲需求推动下,铝的应用范围束缚拓展,为产业发展注入新能源;另一方面,房地产商场的低迷给建筑领域铝的需求带来一定压力。

掂量2025年,铝工业商场鸿沟有望进一步扩大,掂量新能源汽车、光伏产业的快速发展以及3C居品、智能家居等领域对铝加工成品的需求将捏续增多,同期居品将向高性能、轻量化、多功能标的发展,企业将研发愈加高强度、高韧性、耐腐蚀的铝合金材料,自满航空航天、电子电器等领域的寥落需求,开发具有寥落功能的铝合金材料,如抗菌、自清洁、电磁屏蔽等功能的铝合金,共同推动铝行业发展。

详尽以上分析,2025年,中特性形下,我国铝土矿依赖入口趋势进一步加重,氧化铝产能将进一步推广,新建产能的推广态势仍将延续,氧化铝商场供应量总体基本均衡ag百家乐老板,同期铝加工产量仍会捏续增长,在挤压铝材、压延铝材、锻造铝成品、锻造铝材、铝基复合材、粉体铝材上均具有增长趋势,铝基复合材的增速将较快。