ag百家乐正规的网站 【年报】镍:矿端偏紧延续,镍价进退为难

ag百家乐正规的网站

ag百家乐正规的网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

五矿期货微做事

金属推敲员

吴坤金

从业阅历号:F3036210

来往筹划号:Z0015924

金属推敲员

刘显杰

从业阅历号:F03130746

年度评估及策略保举

]article_adlist-->

]article_adlist-->

2024年镍价走势总结:2024年沪镍盘面宽幅颠簸,上半年颠簸上行,最高点反弹至16万元/吨,下半年颠簸下行,最低回落至12万元/吨以下。全年来看,镍矿供应成为影响镍价走势的要津身分,瞻望2025年影响会有所加重。现货阛阓上,全年现货供应宽松,价钱走势沉稳,升贴水低位波动,金川镍升水全年基本保捏在5000元/吨以内,俄镍则小幅贴水盘面。

资本端:2024年,印尼镍矿配额发流放渐捏续影响矿端供应,在镍矿供应病笃下,镍矿价钱要点持续上移。瞻望2025年印尼RKAB审批程度较难匹配阛阓需求,镍矿仍督察紧均衡形状,矿价或连接颠簸上行。中间品方面,2025年印尼中间品产量会有进一步增漫空间,新产能毛糙可带来10万金属吨傍边的增量。

硫酸镍:2024年国内三元先行者体与三元材料需求发扬平平,全年硫酸镍价钱奉陪镍价先涨后跌,镍豆融化硫酸镍利润窗口阶段性大开,但工夫顷刻,年末硫酸镍相对镍豆再转向深度贴水。

宽绰镍:2024年国内宽绰镍产能捏续开释,但花费端增速渐渐。供需多余下,行家宽绰镍全年督察累库趋势,截止11月中旬,国内+LME显性库存报19.6万吨,较岁首大幅增长。2025年,瞻望不锈钢、合金、电板等鸿沟对纯镍需求量仍将保捏一定花费增速,举座花费增速瞻望在4%-5%,低于供应端9%的预期增速。

供需均衡:从镍元素举座供需来看,2025年仍处于多余周期。2025行家镍供给总量369.9万吨傍边,同比增速9.4%傍边;2025年行家镍需求总量357.9万吨傍边,同比增速6.5%;多余量12万吨傍边。但供需以外,印尼RKAB审批轨制或导致镍矿供应难匹配需求,卑劣虽仍有投产预期,但矿价偏紧重迭卑劣估值水平较低,镍价难以进一步深跌。2025年镍价总体或呈现探底回升、宽幅颠簸走势,沪镍盘面瞻望在10万元/吨-14万元/吨之间初始,LME镍瞻望在13000-18000好意思元/吨之间初始。

期现阛阓

]article_adlist-->

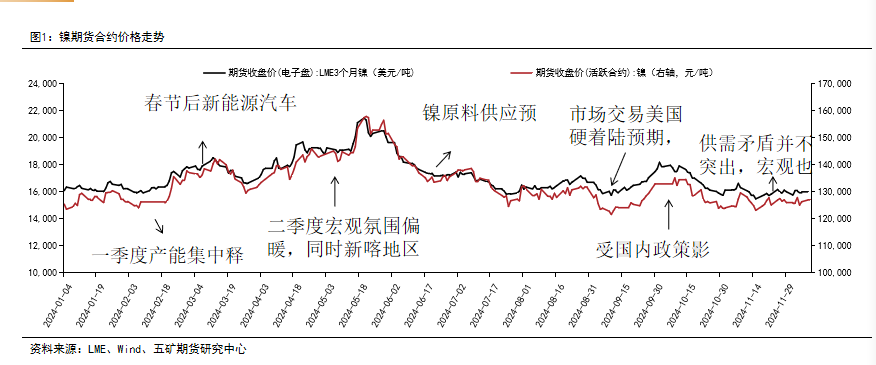

期镍价钱走势

2024年沪镍盘面宽幅颠簸,上半年颠簸上行,最高点反弹至16万元/吨,下半年颠簸下行,最低回落至12万元/吨以下。全年来看,镍矿供应成为影响镍价走势的要津身分,瞻望2025年影响会有所加重。

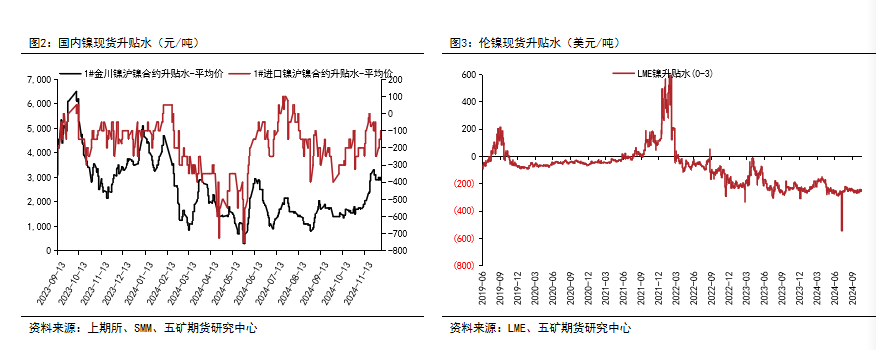

镍现货升贴水

1、2024年宽绰镍现货走势较期货沉稳,现货升贴水变动主要受期货价钱影响。金川镍升水全年基本保捏在5000元/吨以内,俄镍则小幅贴水盘面。法规12月7日,国内俄镍现货均价对近月合约升贴水为-100元/吨,金川镍现货升水报2000-2100元/吨。

2、伦镍全年处于升贴水主要初始区间较低区间,响应外洋现货资源督察宽松情景。

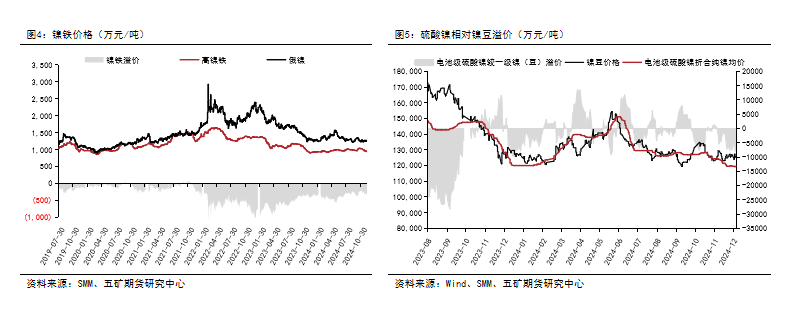

二级镍价钱

1、镍铁方面,镍矿价钱全年偏强初始,且本人估值水平也曾极低水平,资本撑捏下镍铁全年要点偏强初始,年度镍销售价钱实在未低于900元/镍点,镍铁与纯镍价差亦小幅管束。

2、硫酸镍方面,全年硫酸镍价钱奉陪镍价先涨后跌,镍豆融化硫酸镍利润窗口阶段性大开,但工夫顷刻,年末硫酸镍相对镍豆再转向深度贴水。

资本端

]article_adlist-->

印尼产业战略捏续影响镍价

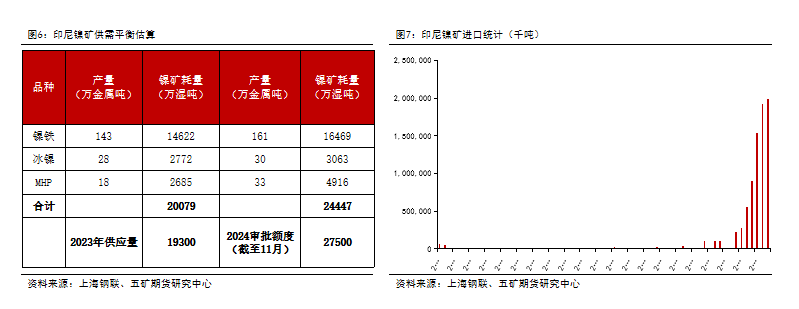

1、印尼全年镍矿RKAB审批程度较为严慎,截止到11月审批额度约为2.75亿吨,计划到印尼镍矿供应恶果约为85%,本体能开采并供应至卑劣的量约为2.4亿吨,加之菲律宾镍矿的入口量,全年供应量所有将达到约2.46亿湿吨,举座处于紧均衡情景。

2、2025年,镍矿RKAB额度不增反降,2025、2026年当今的通过额度为2.5亿湿吨和2.3亿湿吨,瞻望本体的镍矿供应量将更少,在冶真金不怕火产能有增长预期下,瞻望印尼镍矿供应旯旮病笃或捏续。

国内镍矿相差口

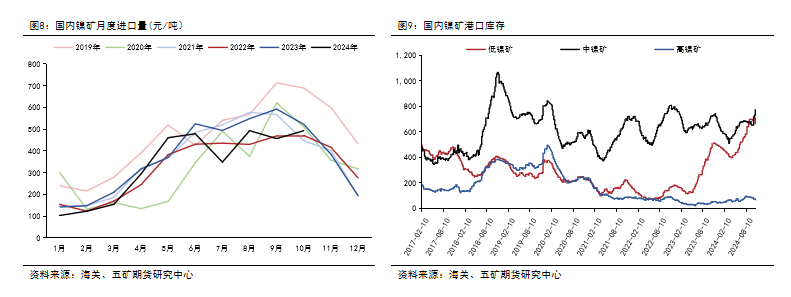

1、国内镍矿入口主要来自菲律宾,2024年10月入口镍矿砂过火精矿493.1万吨,环比+8%,同比-6%。1-10月累计入口3405万吨,同比减少12.0%,主要由于前三季度印尼镍矿紧缺,菲律宾向印尼出口增多。

2、国内镍矿口岸库存举座水平高于往年,主要由于镍矿价钱举座要点延续偏高初始,而国内镍铁厂分娩利润为负,分娩能源不及,减停产风物较多。

矿价或仍连接颠簸上行走势

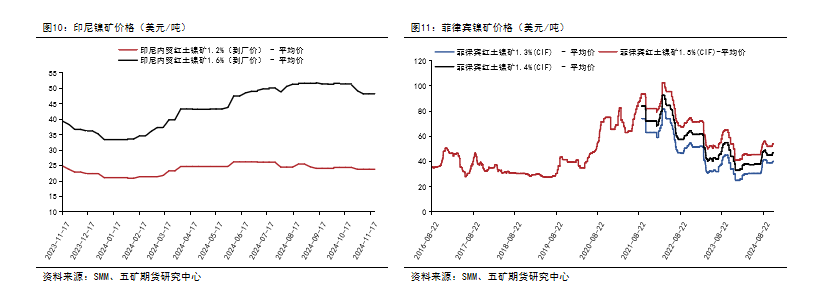

1、2024年,在供给紧缺下,镍矿价钱要点持续上移。印尼内贸1.6%品位红土镍矿价钱由岁首33.4元/吨涨至最高51.1好意思元/吨,涨幅近53%。法规2024年12月7日,印尼1.6%品位印尼内贸红土镍矿到厂价报48.2好意思金/湿吨,菲律宾产1.5%品位镍矿国内CIF报价54好意思元/湿吨。

2、印尼政府已屡次表态通过治理镍矿石的供应和需求来撑捏镍价,瞻望2025年印尼RKAB审批程度较难匹配阛阓需求,镍矿仍督察紧均衡形状,矿价来岁或连接颠簸上行走势。

MHP仍存在投产压力

高冰镍投产岑岭期已过

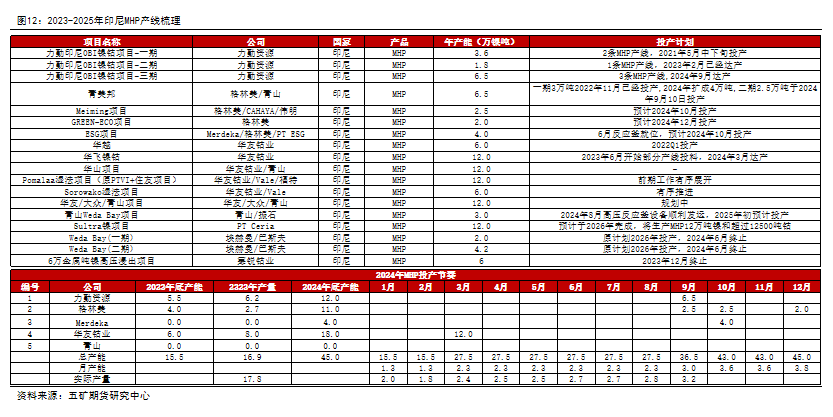

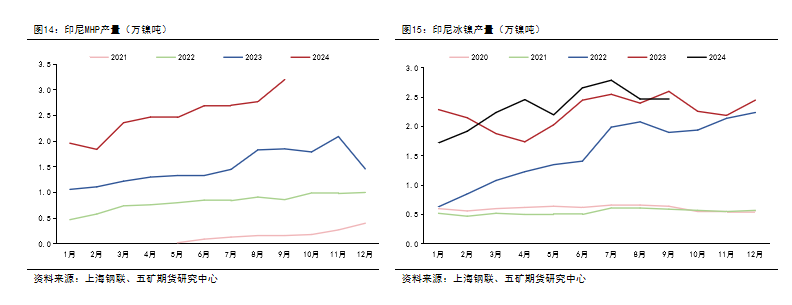

印尼中间品产量仍有进一步增漫空间

1、印尼全年MHP有新形状投产,供应端放量昭彰。高冰镍投产岑岭期已过,产量受转产利润影响昭彰,本年下半年跟着转产利润空间消散,镍生铁转产高冰镍放缓。

2、2024年,瞻望印尼MHP产量达到31万金属吨,同比增长94%。高冰镍产量达到28万金属吨,同比增长15.2%。2025年,印尼中间品产量会有进一步增漫空间,新产能毛糙可带来10万金属吨傍边的增量。

国内中间品入口量增长昭彰

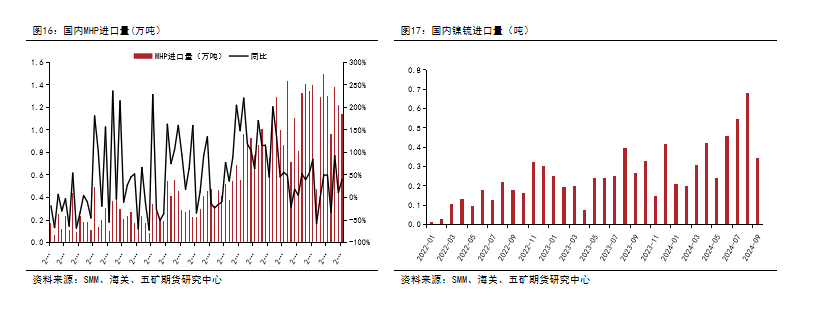

近两年,跟着印尼中间品形状捏续投产,国内中间品入口量增长昭彰,ag百家乐网址入口1-10月MHP入口总量达到132.1万吨,同比增多46.6%;镍锍入口总量达到34.0万吨,同比增多61.3%。

中间品价钱全年坚挺

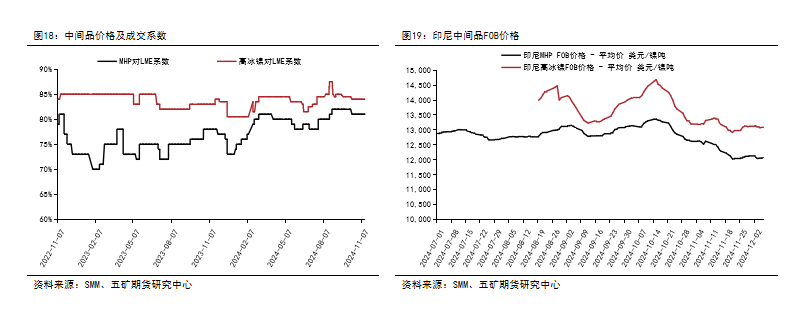

1、2024中间品虽有较大鸿沟投产,但多用于一体化企业用于自身分娩,阛阓畅通现货并不宽松。因此,在镍矿全年紧缺布景下,中间品整个价钱发扬坚挺,截止11月15日,MHP整个对LME镍81,高冰镍整个对LME镍84。

2、法规11月15日,印尼MHP FOB价钱报12297好意思元/金属吨,高冰镍报13193好意思元/金属吨。

硫酸镍

]article_adlist-->

新能源汽车发扬超出岁首预期,三元电板渗入率连接下滑

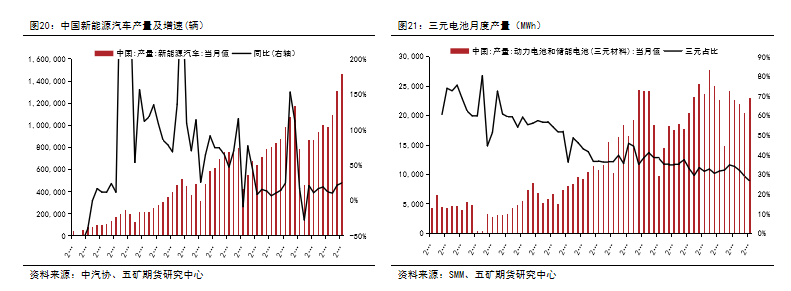

1、本年国内新能源汽车发扬超出岁首预期。把柄中汽协数据,2024年1-10月,国内新能源汽车产量达到977万辆,同比增长33.8%,全年增速瞻望32%傍边。2025年,尽管国内战略仍有较高预期,但计划到现时新能源汽车渗入率已接近45%,对燃油车份额挤占动能旯旮削弱,因此瞻望来岁国内新能源汽车增速将小幅放缓,全年增速20%。

2、磷酸铁锂发展上风显赫,也曾占据能源电板阛阓近7成份额,而三元锂电份额显赫下滑。2024年1-10月三元能源电板累计装车量111GWh,同比增多18%,增速低于新能源汽车增速。2025年,瞻望三元电板总产量150GWh,同比增速10%傍边。

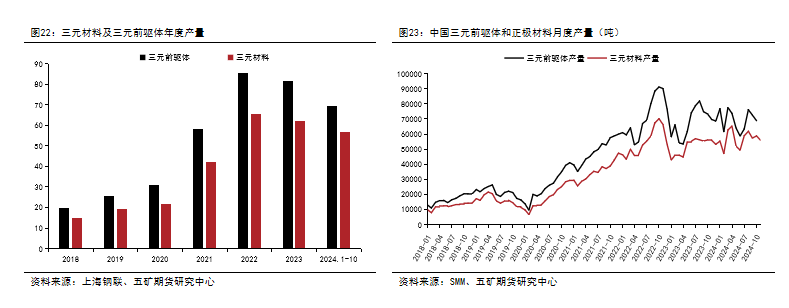

三元材料及先行者体产量同比小幅增长

1、2024年10月中国三元先行者体产量7.3万吨,同比-0.3%,1-10月三元先行者体产量67.3万吨,同比+3.1%。瞻望2024年国内三元先行者体总产量 84万吨落魄,同比+3%。

2、2024年10月中国三元材料产量58770吨,同比+4.8%;1-10月产量为56.8万吨,同比+10.6%;三元材料产量中,811占比 35.62%傍边,523占比 27.38%傍边,622占比30.13%傍边,NCA 占比1.11%傍边。瞻望2024年国内三元材料产量68万吨傍边,同比+9%傍边。

硫酸镍供给

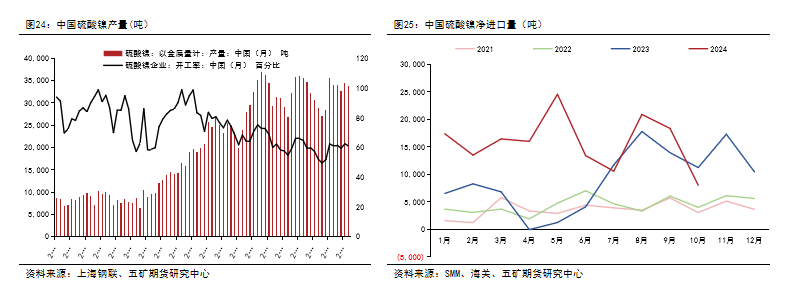

1、硫酸镍产能多余依旧较为严重,全年开工率不到60%,企业以销定产为主。2024年1-10月国内硫酸镍产量31.3万金属吨,同比-11.9%。

2、入口方面,跟着印尼硫酸镍产能的陆续投产,国内硫酸镍入口量同比大幅增多,2024年1-10月国内硫酸镍净入口15.9万吨,同比+95.0%。

硫酸镍资本及价钱

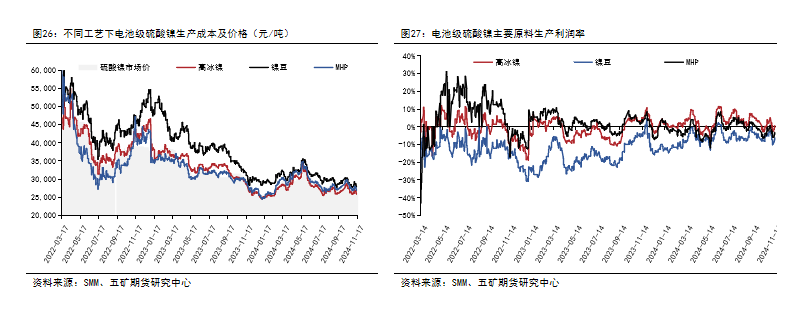

硫酸镍企业全年分娩利润低迷,在盈亏均衡隔壁逗留。

宽绰镍

]article_adlist-->

宽绰镍供给

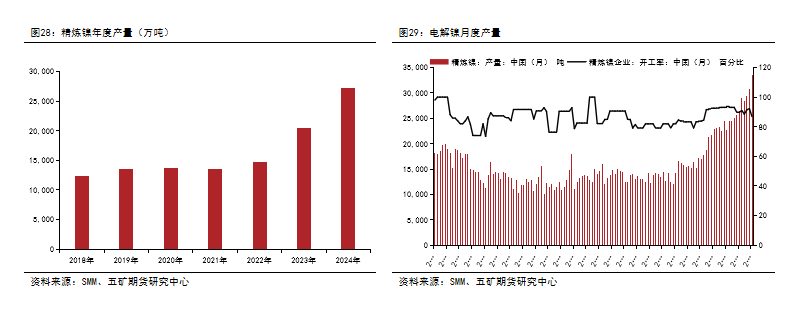

国内宽绰镍产能捏续开释。2024年10月国内电解镍产量3.07万吨,环比-2.6%,同比+27.8%。2024年1-10月国内电解镍产量27.2万吨,同比+37.9%。瞻望2024年国内电解镍产量34万吨傍边,同比增速37%。

宽绰镍需求

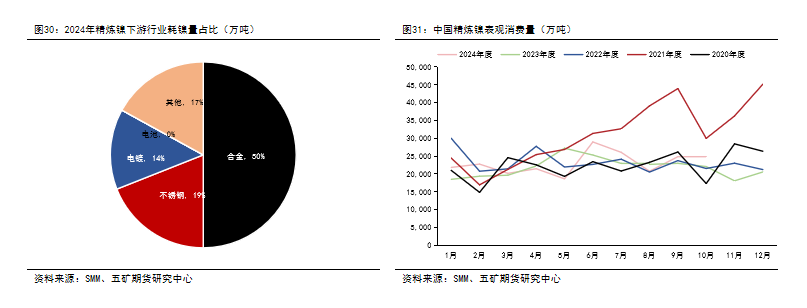

1、从花费结构占比来看,纯镍仍然以合金、不锈钢及电镀为最主要的卑劣鸿沟,合金花费占比约55%,不锈钢花费占比约20%,电镀花费占比约15%。

2、2024年1-10月,宽绰镍表不雅花费量23.0万镍吨,同比客岁增长3.3%

宽绰镍需求:合金行业保捏踏实增长

把柄SMM统计,2024年国内高温合金耗镍量约50.8万吨,同比增长约4%。

宽绰镍需求:电镀行业回暖

1、电镀用镍增速相对较慢,2023年电镀耗镍量约10.6万吨,同比增长约1.7%。

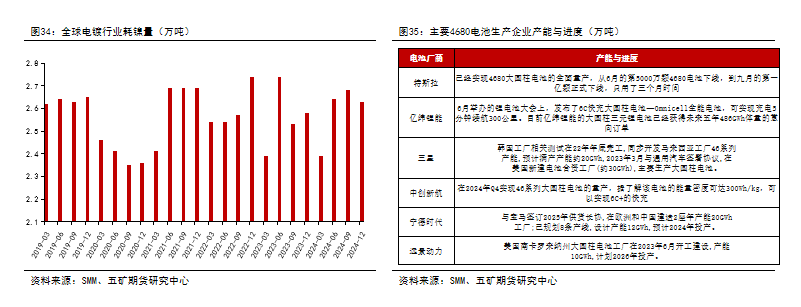

2、镀镍电板壳或成为电镀镍鸿沟新的需求增量。跟着特斯拉、亿纬锂能、比克电板、宁德时期等龙头企业加速布局大圆柱电板,若2025年4680大圆柱电板产能获胜开释,或带动预镀镍钢壳的需求增量约0.8万吨。

宽绰镍需求:不锈钢结尾行业花费举座发扬一般

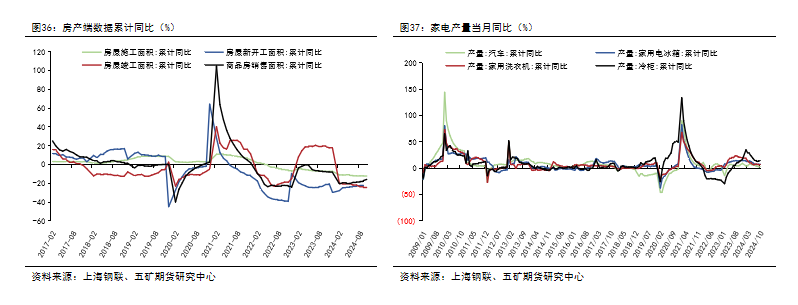

不锈钢结尾行业花费举座发扬一般。地产端,政府出台裁汰存量房贷利率、契税升值税改造等多项战略,但地产数据依旧难见起色。家电方面,家电产量同比上行,内需韧性渐渐配置。洗衣机、空调、雪柜等家电居品花费发扬尚可。

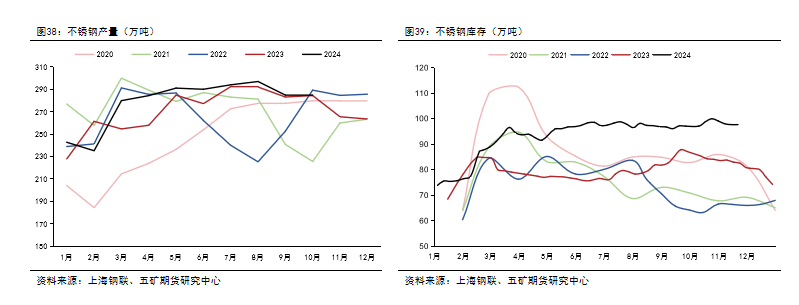

宽绰镍需求:不锈钢产量增速瞻望有所放缓

1、2024年国内不锈钢产量保捏高位。据上海钢联数据,预估2024年1-10月国内43家不锈钢厂粗钢产量3150万吨,同比增多6%,2024年全年粗钢产量瞻望达到3800万吨。印尼1-10月不锈钢粗钢总产量416万吨,同比增多23%。

2、从供需来看,不锈钢全年供给多余,库存积聚昭彰。瞻望2025年在高库存压力下,不锈钢产量增速会有所放缓。

宽绰镍相差口

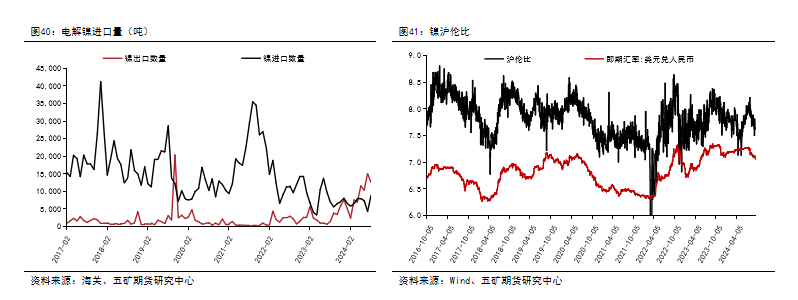

1、上半年东说念主民币与沪伦比走势的背离使得交LME盘面利润更好,同期华友跟格林好意思也在这一工夫注册了LME交割品,使得本年国内宽绰镍由入口转为出口。

2、2024年10月中国宽绰镍入口量9684吨,同比增多50.3%。出口量13381吨,同比增长306%。

宽绰镍库存

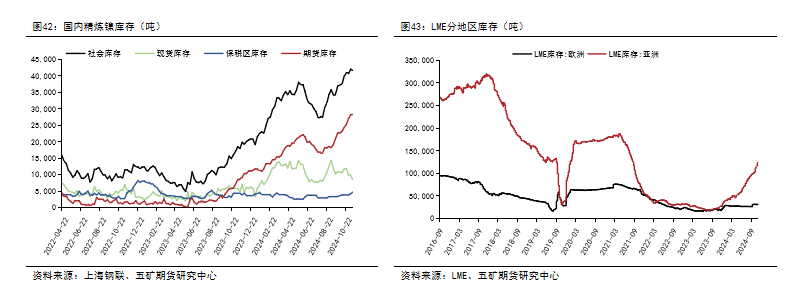

供需多余下,行家宽绰镍全年督察累库趋势。把柄上海钢联数据,11月15日国内+LME显性库存报19.6万吨,较岁首大幅增长。

宽绰镍资本

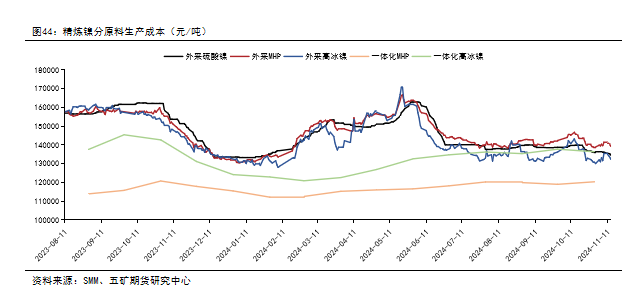

从资本端看,外采硫酸镍分娩电积镍资本13.5万元/吨;外采MHP分娩电积镍资本13.99万元/吨,外采高冰镍分娩电积镍资本13.3万元/吨,一体化MHP分娩电积镍资本11.9万元/吨,一体化高冰镍分娩电积镍资本13.77万元/吨。镍价在一体化MHP分娩企业隔壁赢得撑捏。

供需均衡

]article_adlist-->

供需均衡:镍仍处于多余周期

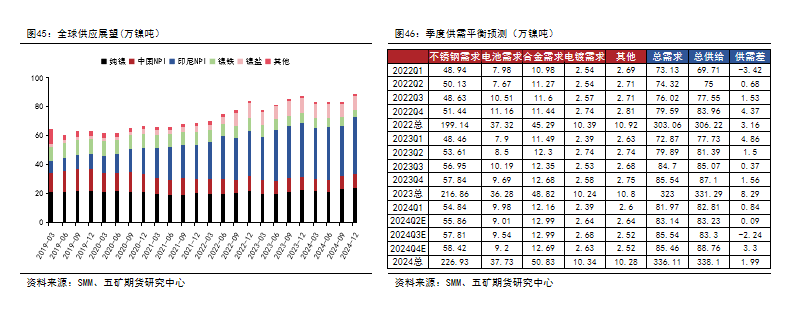

1、供需均衡来看,镍仍处于多余周期。2025行家镍供给总量369.9万吨傍边,同比增速9.4%傍边;2025年行家镍需求总量357.9万吨傍边,同比增速6.5%;多余量12万吨傍边。

2、但供需以外,印尼RKAB审批轨制或导致镍矿供应难匹配需求,卑劣虽仍有投产预期,但矿价撑捏重迭卑劣估值水平较低,镍价难以进一步深跌。2025年镍价总体或呈现探底回升、宽幅颠簸走势,沪镍盘面瞻望在10万元/吨-14万元/吨之间初始,LME镍瞻望在14000-18000好意思元/吨之间初始。

免责声明

本敷陈信息均开首于公开贵寓或实地调研,我公司及推敲东说念主员对信息的准确性和齐全性不作任何保证,本敷陈中的信息、不雅点均响应敷陈初度公开拓布时的判断,可能会随时退换;敷陈中的信息及不雅点不组成投资要约或生意提出,投资者据此作出的投资决议及结尾与本公司和作家无关。投资有风险,入市需严慎。

(转自:五矿期货微做事)

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:李铁民 ag百家乐正规的网站