一、公司基本信息真人ag百家乐

1、主贸易务

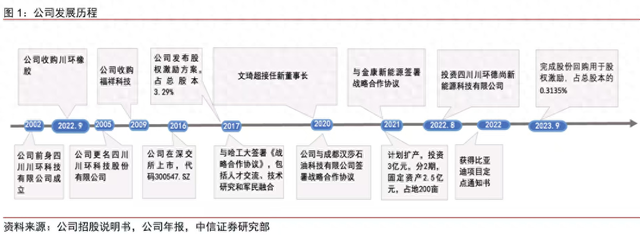

公司树立于2002年,主贸易务为传统燃油汽车、新动力汽车、摩托车用橡塑软管及总成的研发、瞎想、制造和销售。

1)车用管路系统(2024年H1营收占比96.08%):涵盖燃油系统、冷却系统、制动系统、空调系统、进排气系统、车身附件系统等全车管路,主要期骗于传统燃油车及新动力汽车,同期亦然国内摩托车胶管系列居品的主要供应商之一。

2)新的卑鄙业务(2024年H1营收占比3.92%):公司拓展储能、数据中心、轨说念交通、油气勘察、军品航空等范围,军品、轨说念交通、储能、数据中心范围居品有批量供货。2024年公司半年报泄露,公司对某液冷作事器公司使用的冷却系统管路居品也曾研发到手,并经客户考证及格,敷陈期有批量供货。该类居品当今主要以国外入口居品为主,川环领先填补国内空缺具有后续入口替代,完结该业务快速增长的上风。

公司具备同期分娩橡胶类管路、尼龙类管路和两者相攀附管路及总成化供货才能,同期不祥对各种聚会件、三通、快装盘考等自主化分娩,公司居品繁密,被客户形象譬如为“车用软管超市”。

从区域散播看,2023年国内营收占比96.16%(2022年为95.33%),外洋营收占比3.84%。以国内业务为主,且跟着国内新动力汽车业务的发展,国内营收占比呈现上涨趋势。

2、股权结构

川环科技主要鞭策及股权结构(限度2024年9月30日):

文成就、文琦超父子为本体限度东说念主,二者所有抓股19.53%。公司股权结构较为分散,前十大鞭策所有抓股比例只消36.98%,机构抓股比例低。

3、平直融资与鞭策文告

公司自2016年上市以来,平直融资(含IPO)3.3亿元,上市以来累计现款分成5.5亿元,派息融资比166.64%,鞭策文告在行业中属于中上水平。

二、行业分析

1、产业链

上游

公司橡胶管路系统的上游主要包括橡胶材料(包括三元乙丙橡胶(EPDM)、丁腈橡胶(NBR)、氟橡胶(FKM)等,用于制造耐高温、耐油、耐腐蚀的胶管)、增强材料(尼龙、聚酯纤维、钢丝等,用于普及胶管的强度和耐用性)、辅料(炭黑、增塑剂、硫化剂等化工原料,影响胶管的性能和环保性)。

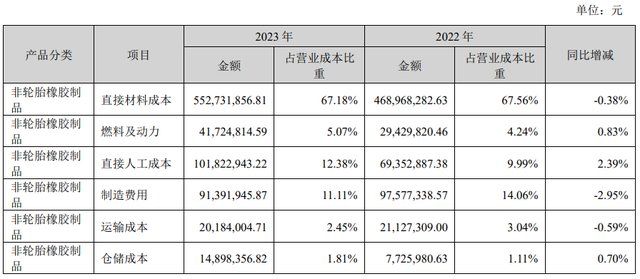

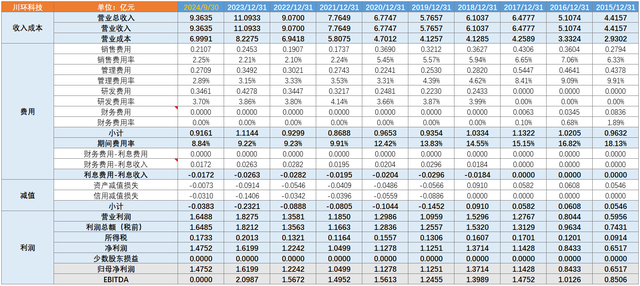

公司主贸易务的成本结构如下(2023年年报数据):

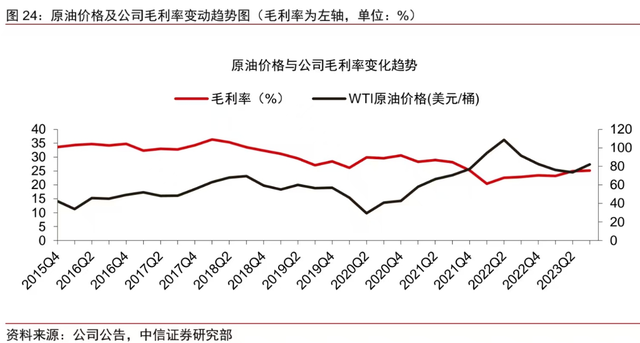

2023年平直材料成本占比67.18%,居品成本受原材料价钱影响较大。公司在分娩历程中主要依赖各种型橡胶等原材料,其价钱波动受到上游石油商场和自然气价钱的平直制约。按中信证券的分析,原油价钱与公司毛利率之间呈现出昭彰的反向变动趋势:

2023年前五名供应商采购额1.69亿元,占年度采购总数24.54%,对单一供应商的依赖度较低。

卑鄙

公司的卑鄙包括汽车主机厂、摩托车厂以及二次配套厂商,连年来新开发了储能、数据中心、轨说念交通、油气勘察、军品航空等范围。当今公司领有50多家汽车主机厂、50多家摩托车厂以及上百家二次配套厂商的客户群体。

2023年前五名客户销售额6.44亿元,占年度销售总数58.01%,其中第一大客户占比21.15%,客户汇集度较高。

2、商场空间与竞争花样

1)车用管路系统

汽车胶管是汽车管路(按材质分,可分为尼龙管、胶管、金属管,其中胶管使用最无为)的主要构成部分,胶管里面传输燃油、润滑油、制冷剂和水,匡助汽车各子系统完结其功能。汽车胶管在汽车中要永恒责任在较为复杂的工况下,受各式环境要素的影响,诚然胶管用途不一,但对耐高下温、压力、征象以及传输液体的腐蚀性均有一定条件。跟着时期的跳跃,明天尼龙管和TPV管(热塑性硫化橡胶管)可能会沉静替代传统的金属、橡胶管路。

商场范围:新动力汽车热措置系统的单车价值量相对传统燃油车显贵普及(加多了电板、电机、电控的热措置以及驾驶舱的升级),带动管路系统的单车价值量普及。笔据中鼎股份年报信息,流体管路居品的单车价值从传统车上的三百元傍边普及到新动力汽车单车价值近千元,增程式新动力汽车更达到一千五百元傍边。

笔据东兴证券测算,2024年我国汽车仅热措置才略的橡塑管路商场范围可达151亿元,若接洽燃油管路、进排气管路、空调管路等措置系统,我国汽车整车用橡塑管路商场范围有望卓绝300亿元。中信证券的假定愈加乐不雅,测算2024年国内车用热措置管路商场所有将达到220亿元,2025年则进一步增长至244亿元。

竞争花样:川环科技2024年半年报提到,塑料管路面前的供应体系除异邦独资或国内合伙等大型企业为主,行业竞争进程相对不充分,国居品牌商场拓展空间较大(国产替代)。国内非轮胎橡胶胶管行业主要企业包括天津鹏翎股份、浙江峻和、川环科技、三祥科技、南京利德东方橡塑科技等。

2023年川环科技车用软管营收范围10.37亿元(汇集在国内),假定2024年增速39%(中报增速),预测2024年能完结营收14.4亿元,国内市占率在5%傍边。

2)储能用管路系统

面前储能系统热措置决议中,风冷具备决议熟识、结构简便、易珍爱、成本低等优点,是当今储能系统的主流遴荐。液冷系统具有换热整个高、比热容大、冷却成果好的特色。且在不同环境、不同季节影响下成果抓续性好。明天跟着储能能量和充放电倍率的普及,中高功率储能居品使用液冷的占比将沉静普及。此外,尽管液冷系统运转插足成本较高,但全生命周期的成本比风冷更低。在多方面要素推动下,液冷有望成为明天储能系统热措置主流决议。

商场范围:笔据华经产业揣度院数据,液冷时期决议价值量0.8~1.0亿元/GWh,而储能热措置管路价值量约占液冷系统成本的8%,取中间值经营,热措置管路价值量约720万元/GWh。

据 GGII 预测,23-25年行家电化学储能新增装机范围区别为78、180、360GWh。高工锂电预测2025年液冷温控决议渗入率约45%,对应新增装机范围为162GWh,据此测算2025年储能热措置管路行家商场范围约为11.66亿元(川环科技2023年年报中测算的2025年行家商场范围约25.3亿元基于相配乐不雅的假定)。假定2025年国内储能新增装机范围占行家的50%,对应国内储能热措置管路的商场范围约6亿元。明天跟着行家装机容量的普及及液冷系统渗入率的抓续普及,储能热措置管路的商场范围将进一步扩大。

3)数据中心用管路系统

东说念主工智能、云经营等时期的革命发展以及卑鄙AI大模子等期骗推动算力需求无间增长,算力需求攀升带动数据中心等基础顺次建筑提速。

此外,在AI算力普及和PUE裁减条件(到2025年底,新建及改扩建大型和超大型数据中心PUE降至1.25以内,国度要道节点数据中心名堂PUE不得高于1.2)的推动,AG百家乐网站以及面前数据中心功率密度普及带动引诱能耗抓续走高的趋势下,液冷时期(液冷系统PUE值时时低于1.25)正在逐步取代传统的风冷时期(收受风冷时期的数据中心时时PUE值大于1.4),成为数据中心的主流遴荐。

商场范围:笔据赛迪照料人数据,2025年中国液冷数据中心商场范围保守测度为1283亿元,乐不雅测度为1330亿元。据GIR (Global Info Research)调研,按收入计,2024年行派系据中心液冷管路收入约莫216百万好意思元(约合东说念主民币15.5亿元),预测2031年达到778百万好意思元(约合东说念主民币55.8亿元),2025至2031时间,年复合增长率CAGR为20.0%。

竞争花样:数据中心管路中以橡胶管路期骗居多,对比汽车,那时期圭臬高、连气儿使用时辰长,对阻燃本性的条件较高,当今数据中心管路仍以从国外供应商处入口为主,“国产替代”空间较大。

三、公司分析

1、竞争壁垒

独到时期:

专利数据:截止2024年6月,公司累计获取授权专利130余项,其中发明专利18项,PCT1项;经营机软件著述权1项。

Know-how:车用胶管的配方是分娩的瑕疵部分,不同原材料和添加剂的比例和组合需要时辰积贮,且不同车型对胶管的性能有不同条件。公司二十多年的老练积贮了深厚的配方时期,能餍支配搭客户的不同需求。

(1)供给侧上风

范围效应

2023年公司折旧与摊销0.3亿元,研发用度占比约3.86%(金额0.43亿元),公司是国内车用管路系统细分行业的龙头企业,单元固定成本低于其它范围较小的同业。

(2)需求侧锁定

调度成本

认证壁垒:瑕疵零部件的新供应商需通过车企长达2年的居品考证(行业共性),且替换供应商可能导致整车产线停摆风险,车企倾向于防守褂讪配合。

搜寻成本

一站式采购:公司具备同期分娩橡胶类管路、尼龙类管路和两者相攀附管路及总成化供货才能,同期不祥对各种

聚会件、三通、快装盘考等自主化分娩,公司居品繁密,被客户形象譬如为“车用软管超市”。公司能提供各种型的管路,且具备“打包式”供货的才能,裁减了客户的搜寻成本。

2、成长逻辑

1)车用管路系统

产能储备:公司“传统汽车与新动力汽车零部件增量(制造)扩能名堂”预测将新增20亿元的产能储备,预测面前也曾一齐完结投产。2024年H1共完结产值3.42亿元,至少还有卓绝10亿元的产值可供开释,增量营收可能翻倍。

传统主业仍具成长性,汽车新动力化、智能化将带来热措置管路的价值量普及,进而推动车用管路系统的商场范围普及。

2022~2024H1燃油系统软管业务的毛利率区别为26.9%、34.54%、28.33%,冷却系统软管业务的毛利率区别为21.75%、22.98%、24.56%。跟着公司产能的开释,攀附卑鄙竞争烈度加大,预测车用管路系统业务的毛利率能保抓褂讪。

2)储能用管路系统和数据中心用管路系统

新兴成长性业务(默许对应公司报表中的“其它”分项),2024H1营收增速128.12%,但营收0.25亿元占比还较小。成长逻辑主要着手于储能商场和数据中心商场快速增长,且液冷系统渗入率抓续提高,公司还具备国产替代的后劲,三重逻辑加抓下推动这块业务快速发展。

2022~2024H1新兴业务的毛利率区别为24.58%、60.9%、18.93%,由于体量还较小,盈利才能还不褂讪。

3、核激慈祥计议

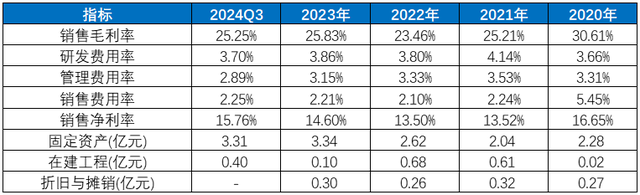

2021年以来公司全体销售毛利率褂讪在23%~26%之间(2020年运载用度核算在销售用度科目),研发用度率和销售用度率基本褂讪,措置用度率沉静着落,销售净利率稳中有升。

公司的时间用度率限度在行业较低水平,公司策画遵循较高,明天连续着落的空间不大。在建工程金额较少,明天折旧和摊销的压力较小。总体上,毛利率端预测能保抓褂讪,用度端优化的空间较小,预测明天的盈利才能不会有大幅波动。

4、盈利才能

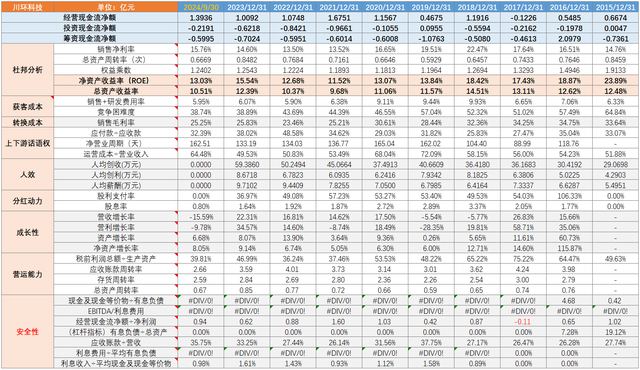

川环科技2015年以来收入和利润有关的主要计议如下:

5、中枢财务计议

川环科技2015年以来的中枢财务计议如下:

川环科技是一家正经策画类型的公司,近10年的有息欠债基本为0,财务杠杆极低,ROE接近于ROA。公司在保证一定的膨大性成本开支的同期,还能保证每年有50%傍边的股利支付率,在行业中较稀有。

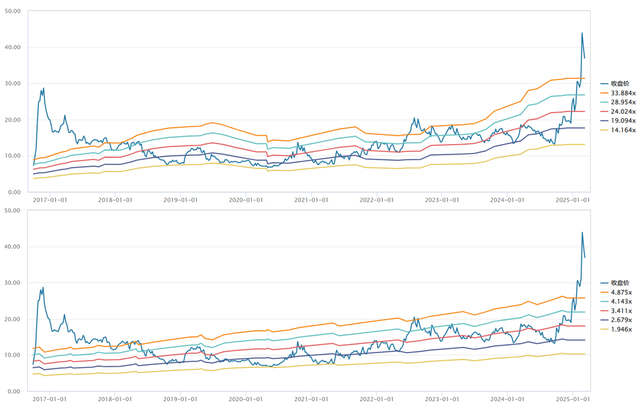

6、公司估值水平

公司面前的PE和PB倍数均处于2016年上市以来的高位,股价短期存在被商场过度炒作的风险。

四、中枢风险

1、行业需求波动风险

公司汽车业务占比90%以上,汽车行业的需求受宏不雅经济影响而呈现一定的周期性,若宏不雅经济下行及浪掷刺激力度减退,行业全体需求将濒临下行压力。

2、客户汇集渡过高风险

2023年前五名客户销售额占年度销售总数58.01%,其中第一大客户占比21.15%,客户汇集度较高。若头部客户产量出现大幅波动,公司策画功绩也将受到昭彰扰动。

3、信用减值风险

2023年应收账款占贸易收入的比重卓绝30%,当下新动力汽车商场竞争加重,部分实力较弱的中小主机厂加快淘汰。若公司措置欠妥,将可能濒临下搭客户暴雷带来的信用减值风险。

4、新兴业务拓展不足预期风险

面前公司估值处于历史高位,且显贵高出行业,股价包含了商场对新兴业务较高的预期。若明天新兴业务的开拓不足预期,则有可能濒临估值回调的压力。

5、原材料价钱波动风险

公司部分主要居品的原材料为橡胶材料,合成橡胶材料价钱与原油高度有关,地缘冲破或供应链扰动可能挤压毛利率。

参考而已

东兴证券《川环科技:液冷管路商场出路可期,公司强自研、成本限度力将获逾额增长》

中信证券《川环科技:从汽车胶管企业向管路平台化公司前进》真人ag百家乐