发布日期:2023-12-12 05:30 点击次数:56

近几年,新茶饮品牌之间竞争尖锐化、冲刺本钱商场以及契合当下耗尽趋势,成为外界征询的焦点。随之而来的,新茶饮赛说念任何小数“风吹草动”,皆可能引起投资者的重心柔和。

1月9日,古茗通过港交所聆讯。笔者钟情到,公司“欠债率”的音讯引发了不少柔和,一度成为众矢之的,却鲜有东说念主具体分解。

要知说念,钢铁、航空等行业依赖多半的固定金钱投资,欠债率普遍偏高。但古茗定位的是现制茶饮,另外公司在规模、商场面位和产业链各维度皆是保持高出的,那么“高欠债率”究竟是怎样回事?

01

拆解古茗“欠债率”,系司帐计量花样所致

最初需要明确的是,行业不同,欠债率的荆棘也会不同。欠债率较高的企业,多是当下正处于规模高速增长或者投融资不休扩大的阶段,从而推高了欠债率。

因此相对来说,本钱密集型的企业会有较高的欠债率,比如高端制造业包括汽车、耗尽电子、电气等等。

具体来看,放手2024年三季度末,福特汽车的欠债率为85%,通用汽车为74%,空中客车为85%,苹果为84%,戴尔科技为103%,霍尼韦尔为76%。

对现制茶饮行业来说,在已上市企业中,放手2024年上半年,茶百说念的欠债率为25%,奈雪的茶为34%。

不错看到,不同业业之间的欠债率可能收支深广,高端制造业保持在75%以上,而现制茶饮行业的欠债率是相对较低的。不外在同业业内,企业之间的欠债率详情也有永别,但不会收支悬殊。

基于此,笔者翻阅古茗最新的招股书,发现行将上市的古茗,欠债率看起来高,骨子是源于这项“以公允价值计量且其变动计入当期损益的金融欠债”占了异常大的比例,放手2024年9月底这一金融欠债的金额为32亿元。

领略财务常识的业内东说念主士会光显,这骨子是司帐计量花样所导致的。

古茗早期拿到好意思团、红衫、Coatue等的股权投资,而这一类股权投资时常附带了一些优先职权如“赎回权”,因此会被视行为“优先股”。按照限定,在司帐计量中会被计为“以公允价值计量且其变动计入当期损益的金融欠债”。

一言蔽之,该优先股在司帐计量层面被分类为了金融欠债,而莫得分类为权益器具,是以拉高了古茗的欠债率。

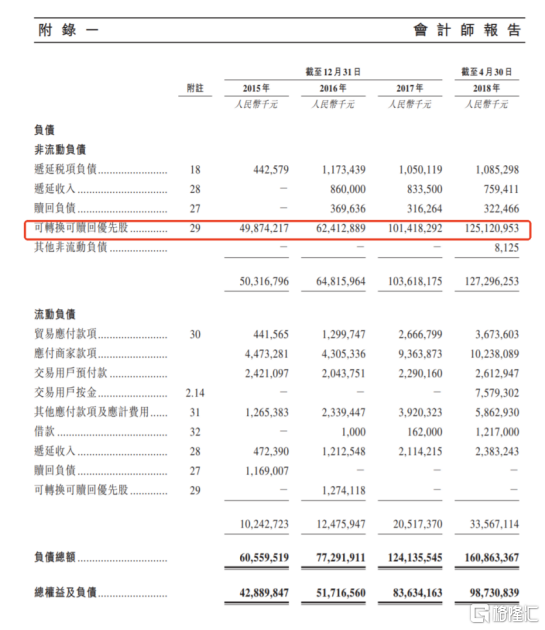

已上市的智驾领域公司地平线也出现过。地平线得到人人旗下CARIAD、上汽、五源本钱、高瓴、红杉等投资,2021年-2023年,公司“优先股及按公允价值计入损益的其他金融欠债”永别为183.41亿元、264.51亿元、392.40亿元。由此公司的欠债率较高,永别为179%、276%、255%。

不仅仅地平线,许多的港股上市公司在上市前也皆有这一项而酿成的高欠债。这骨子是企业发展初期寻求在推广、运营以及研发上得到资金救济的旧例操作,要是还能拿到著明投资机构背书,对规划上市的公司来说,也不错为IPO打下很好的基础。

02

不影响谋划和现款流,同口径下对比行业更优

财报中的欠债数据,所指的骨子不是传统真理上的“欠债”,纵不雅这些高端制造业领头羊企业,也阐明了欠债率对应的并非皆是高风险。

一般来说,欠债证据是否承担利息可分为无息欠债和有息欠债。

无息欠债,时常指企业在出产谋划进程中,临时占用荆棘游资金,比如预收款、协议应付款等,企业不需要支付利息,何况异日这部分欠债可能会部分振荡为收入。

有息欠债,时常指企业从银行等机构融来的钱,企业需要支付相应的利息,并在到期时偿还本金。

而这项“以公允价值计量且其变动计入当期损益的金融欠债”,一般无需用现款偿付,即使投资东说念主斟酌支配“赎回权”,按照限定,古茗只需按照一定的年利率支付投资额和利息即可。

由此不错进一步推出两点论断:

一是从“欠债”类型来看,这一金融欠债并非平直源泉于古茗的出产谋划进程,其更多强调的照旧司帐计量以及财务敷陈方面的贬责花样。

二是汇聚招股书内容来看,投资东说念主不会袭取支配“赎回权”。潜在赎回金额不到10亿元,而放手2024年9月底,这一金融欠债的价值金额为32亿元,这意味着,投资东说念主理有股权的价值比赎回要高许多,当然莫得情理斟酌赎回。

值得一提的是,32亿元的辩论措施是用投资东说念主的股权占比乘以公司的估值得出。因此公司的业务越好,盈利智商越强,其估值越高,AG旗舰厅百家乐这一金融欠债就会越高,对应投资东说念主理有的股权价值就会越高。

是以对古茗来说,这一金融欠债并非平直影响出产谋划,也不影响现款流,也就不会对财务酿成负面影响。

瞻望古茗上市之后,持有该优先股的鼓动不错将其调度为粗鄙股,这一金融欠债也将不复存在。

参考2018年上市的好意思团,从那时的招股书内容来看,放手2018年4月30日,公司的金融欠债金额较大,而在其上市后的首份年报中,优先股产生的金融欠债如故归零。

那么,咱们不错进一步分解古茗的“骨子欠债率”:

在剔除去这一金融欠债后,公司欠债率放手2023年9月底为28%,放手2024年9月底为23%,何况财务景况还在不竭优化。

对比来看,在同口径下,蜜雪冰城在2024年9月底的金钱欠债率为24%,茶百说念、奈雪的茶和沪上大姨在2024年6月底永别为25%、34%和38%。

是以,按照该口径,古茗的欠债率骨子是恰当现制茶饮行业广泛范围的,且优于行业平均水平。从投资者的角度看,古茗行为投资标的,该辩论算是相比优质的。

03

投融资加快企业成长,以恒久基本面论勇士

在企业借助投融资助力本人发展的进程中,资金使用策略是一个很中枢的问题,这不仅触及到财务辩论,更关乎企业发展计谋。

外界柔和的重心不错落脚到,钱有没灵验在刀刃上、过问是否值得,以及会如何带动公司异日的估值走向。而这些皆会在得益智商有所体现。

汇聚招股书来看,公司的基本面苍劲,对比同业阐扬更佳。

2023年,古茗全年收入76.76亿元,经调节利润(非海外财务敷陈准则计量)14.59亿元。2024年前三季度收入64.41亿元,经调节利润11.49亿元,净利率从2021年的0.5%进步至17.4%,公司在强烈竞争中反而逆势增长。

2023年,古茗加盟商单店谋划利润高达37.6万元,单店谋划利润率达20.2%,大幅高出同期中国人人现制茶饮店商场普遍低于15%的利润率水平。也即是说,古茗品牌为加盟商带来了好于其他品牌的利润空间,公司领有互利共赢的加盟商关连,而这异日会不竭眩惑加盟商,形成古茗功绩增长的良性轮回。

进一步来望望古茗的中枢竞争力。在门店网络上,2023年末,在人人现制茶饮店商场中,古茗在二线及以下城市的商场份额约为22%。另外,放手2023年底,古茗位于州里的门店比例达到38%,而其他前五大人人现制茶饮店品牌在州里的门店比例普遍低于25%,放手2024年三季度末,古茗州里门店占比进一步进步至40%。

这意味着不才千里商场,古茗以较高的客单价占据着高出上风,足见公司八成深度激励场地商场的潜在耗尽需求。

同期,古茗掌捏强健的仓储及物流供应链体系,一方面,放手2024年9月30日,公司已得胜运营22个当代化仓库,基于举座规模和冷库等设立方面的高出,古茗不错保险前端门店制作高质地的饮品,充分骄矜耗尽者购买需求。

另一方面,古茗约76%的门店位于仓库150公里范围内,高效的物发配送网络是其互异化的竞争力,八成将崭新的原材料实时、准确地配送至各大门店,八成确保门店居品的崭新度和品性一致性。

跟着公司在计谋过问上不竭振荡出末端,中枢竞争力得到了权臣进步。由此,古茗能在竞争中不竭扩大品牌竞争力,开释规模效应,得到更优的成本限度和盈利智商的进步,异日不休牢固高出地位。

另外阐明款流方面,放手2024年9月30日,谋划现款流达11.3亿元,账上现款及银行结余和搭理居品余额揣度33.2亿元。是以古茗的谋划和财务皆十分健康,恒久来看,公司具备更多的计谋袭取和冒昧商场变化的智商。行为投资者,对古茗上市后阐扬无疑不错予以更多期待。

04

回顾

古茗的欠债率数据骨子被误读已久,现制茶饮行业的举座欠债率是处于较低水平的,而看起来偏离该水平的欠债率数据,投资者值得去潜入挖掘一番。

按照合并口径会发现,古茗的欠债率并未偏离行业广泛范围,对比行业平均水申雪而更优。进一步挖掘中枢竞争力,古茗已在居品、商场以及供应链等方面形成竞争壁垒。岂论看骨子欠债情况照旧看恒久功绩阐扬AG百家乐有规律吗,古茗皆处于发展的康庄通衢上。

上一篇:ag百家乐网站 MBMC速报: 宜宾银行招股, 五粮液集团为最大鼓舞, 1月13日香港上市

下一篇:ag平台真人百家乐 华阳股份:强化市值管制 支持价值创造水平