热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

作家:东海期货冯冰

投资要点:

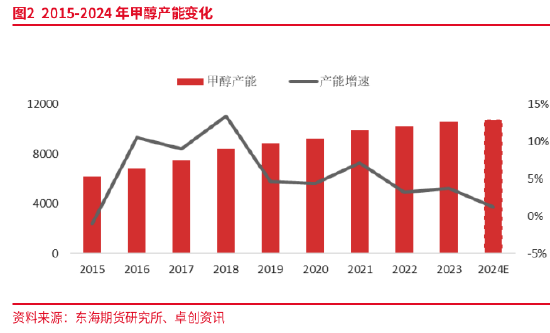

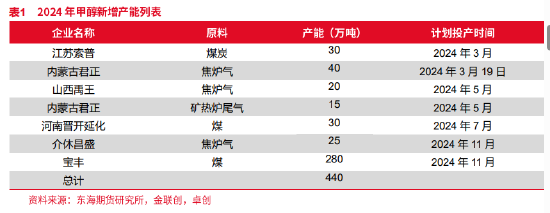

产能增速放缓:据不全都统计2024年新增江苏索普30万吨甲醇安设(有配套下贱醋酸),山西禹王20万吨/年,内蒙古君正50万吨/年(配套BDO),河南晋开延化20万吨/年,昌盛25万吨安设,觉得160吨产能,产能觉得达到10756万吨(宝丰280万吨一体化安设未计入),产能增速约1.5%。若剔除废旧产能(金联创统计数据为351万吨)增速为-2%足下。

产量增长赫然:凭证金联创数据预估,到年底总供应增量在9241万吨(总产量约7881万吨),增量或在525万吨足下。其中产量增多预测在620万吨,产量的激增弥补入口下降带来的供应缺口,使得合座供应仍保持一定增量,增速在8%足下。25年产量增速或达4.25%足下(增量389万吨足下)。

入口跌幅赫然:2024年全年入口预估在1360万吨足下,环比减少95万吨足下,跌幅约6.5%。中东地区25年上半年有330万吨/年甲醇安设商酌投放,马来西亚商酌投放一套170万吨/年安设,中国依然主要接纳地,预测25年入口冒失率将呈现增量。

下贱需求保持增长: 凭证25年甲醇下贱新增安设商酌精炼估算,传统下贱对甲醇需求增量在280万吨/年足下。交流宝丰烯烃对甲醇需求倏地,25年甲醇总体下贱新安设增量预测在400万吨以上。

论断:甲醇产能增速放缓,非一体化甲醇产能负增长,甲醇产业干与产能出清阶段,行业靠近从头洗牌,新增产能精炼预见按对折算,25年产量增速或达4.25%足下(增量389万吨足下)。而下贱产能投放较为集会,凭证25年甲醇下贱新增安设商酌精炼估算,传统下贱对甲醇需求增量在280万吨/年足下。交流宝丰烯烃对甲醇需求倏地,25年甲醇总体下贱新安设增量预测在400万吨以上。凭证新增产能情况不错看出崎岖游从头均衡,供需情况环比有所改善,产业或将渐渐过渡到新鲜阶段,价钱要点有望上移。

操作冷落:以供需错配为主要逻辑,触动要点上移,主持波段操作契机

风险要素:宏不雅、原油、入口等。

行情纪念

2024年甲醇行情纪念

本年甲醇行情波动大致分为三个部分。1-5月宏不雅利好和甲醇入口减少共振下,价钱连续高涨。6-9月中,供应增长和需求坍弛后价钱不停探底。以及9月下之后驱动赫然走弱的,触动教学行情。蜕化宏不雅层面的影响外,甲醇基本面上行驱动大深广来自供应端的收缩,尤其是口岸入口的影响。

第一阶段1月到5月。在宏不雅、政策和基本面的共振下,甲醇价钱要点连续上移。甲醇2405合约1月延续12月下面落趋势,伴跟着1月8日口岸一套MTO安设泊车,以及悲不雅的市集情谊交流, 2405合约加快下落至1月11日2292元/吨,是本年2405合约的最低点,紧接着在多厚利好下便开启了长达4月余的高涨行情。究其高涨原因,其中有地缘政事复旧油价触动走强,能化要点价钱上移;基本面主要矛盾在于短期供需错配,国际甲醇开工低位,入口下降带来的甲醇口岸聚合去库,运动货源着急,而此时MTO/MTP 安设开工率同比位于三年均值之上,基差连续走强,投契需求加持下,甲醇强势高涨。3月底内地货源头入口岸等,口岸货源着急情况得到缓解,价钱出现片晌回调。4月到港并未如预期雷同增多,口岸库存仍旧处于低位,运动货源依然未几,期现共振价钱要点络续上移,主力换月成09合约,地缘政事发酵,伊朗合约商谈僵持等问题使得甲醇09合约受到资金追捧,价钱再次冲高。5月下贱MTO/MTP启动陆续泊车,国际开工上行,入口渐渐改善,基本面矛盾累积,但受宏不雅政策支柱、《2024-2025节能降碳作为决议》发布后2409合约价钱冲至年内最高2696元/吨(5月30日)。

第二阶段伴跟着6月初原油月初大跌,甲醇价钱急泻而下,开启下落通谈,6月最低下落至2473元/吨(6月25日),跌超7%。7月内地甲醇开工仍不才降,在一定程度上减缓累库经由,煤炭价钱走强也对甲醇有一定复旧,但累库还在络续。8月下,主力换月完竣,入口到港推迟等原因导致价钱再次出现小幅反弹,跟着累库络续,价钱络续探底,最低2501合约跌至9月11日293元/吨。

9月下至11月底,价钱宽幅触动。台风影响下到港卸货推迟引起短期的供应着急,价钱小幅反弹至2415元/吨(9月19日),同期好意思联储超预期降息缓解了市集悲不雅情谊,24日国内降准降息和房地产政策以及提振老本市集等一系列利好鼓励下,甲醇期货价钱企稳回升。10月8日国庆节后归来甲醇2501合约冲高2628元/吨,贴近下半年高点,但跟着情谊溢价回吐,价钱就地下落,同期9月入口不足预期,部分货源推迟至10月,到港与预期的回转使得甲醇口岸库存连续高涨,甲醇2501合约连续下落,月差基差深度下探,15价差结构由升水变为贴水。10月21日2501合约最低下落至2374元/吨。国产安设开工略有下调,以及关于会议政策预期,原油价钱反弹等多层利好提振下,价钱反弹走强。

基本面分析

产能增速放缓,行业靠近洗牌

卓创数据透露,2023年底甲醇寰球产能觉得10596万吨,2024年新增江苏索普30万吨甲醇安设(有配套下贱醋酸),山西禹王20万吨/年,内蒙古君正50万吨/年(配套BDO),河南晋开延化20万吨/年,介休市昌盛焦化联产25万吨,甲醇觉得160吨产能,产能觉得达到10756万吨,产能增速约1.5%(因宝丰一体化安设未计入产能增速)。

2015年到2019年甲醇产能增速为9.09%,平均增速较快。2019年以来,甲醇新增产能增速仅5%足下,赫然放缓,24年若剔除废旧产能(金联创统计数据为351万吨)增速为负,这也意味着,甲醇产业产能从低速增长过度到负增长,干与产能出清阶段,从头洗牌。

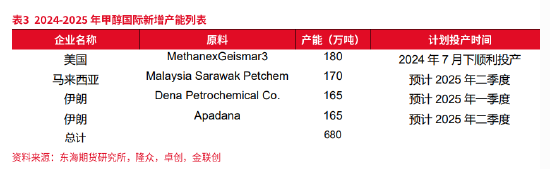

跟着本领纠正,资金制约等以及近两“绿色、低碳”“能耗双控”等问题,新增安设本年以焦炉气制甲醇为主,老旧安设竞争力下降,部分安设永久泊车。若剔除废旧产能,则2024年甲醇增速大致-2%,宝丰安设暂不统计入内,内蒙宝丰280万吨/年*3的甲醇新增商酌以及配套下贱(55PE+50PP)*3的投产商酌,按三条线诀别于24年底(已投产)、25年上半年、下半年投产,仍需重视程度。

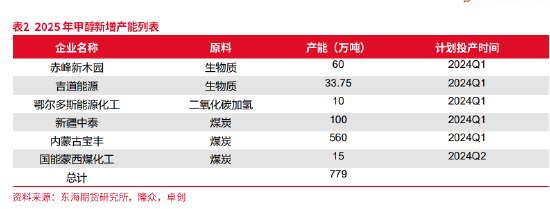

据不全都统计,2025年甲醇新增投产商酌779万吨足下,其中宝丰560万吨安设有配套烯烃。非一体化甲醇增速相对较低预估2%足下。甲醇新增产能增速赫然放低,其中绿色甲醇新增投产商酌107万吨,增速1%足下。当今我国甲醇以玄色、灰色甲醇为主,在碳中庸、碳达峰计谋配景下,我国绿色甲醇产业发展后劲极大。跟着本领纠正,资金制约等以及近两“绿色、低碳”“能耗双控”等问题,老旧安设竞争力下降,部分安设永久泊车,昔日绿色甲醇可能成为行业发展的主要标的。后续新增甲醇安设以绿醇为主,据不全都统计昔日3年约700万吨以上的绿醇待投产。

开工普及赫然,产量激增

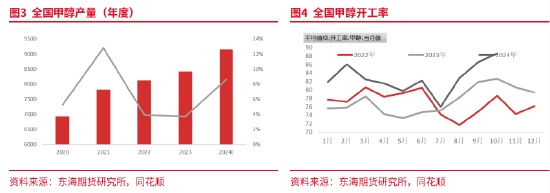

开工率是评估产能是否填塞的一个病笃认识。以同花顺数据统计为例来看,2019年至2023年甲醇月度开工变动在66%-84%之间,年度开工在75%隔壁波动。2024年,月度开工均在75%以上,最高达到88.6%,ag真人百家乐真假放手10月,甲醇全年平均开工在82.8%。环比普及5%足下。可是甲醇当今依然产能填塞的品种,同花顺统计口径的开工率或有偏高。横向对比来看,卓创数据2019年至2023年甲醇年度开工率均值在69.5%,放手2024年10月,年均开工率在71.6%隔壁,环比23年开工68.9%增长2.7%。

本年甲醇合座开工偏高原因一方面是成本利润的教学,1-4月煤炭价钱连续走弱,而甲醇价钱要点上移,使得煤制甲醇利润连续膨大,此后三季度煤炭价钱触动偏弱,上游坐褥积极性较好。当甲醇坐褥利润处于高位时,企业不错获取更多的经济答复,从而提高其盈利智商。甲醇坐褥企业会受到浓烈的引发去提高甲醇安设的开工率。另一方面原因来自于供需步地的变化,需求的拉动和入口的下降。金联创透露,甲醇1-11月产量觉得7211.44万吨,环比客岁同期增长8.55%,增量568.22万吨,精炼估算,到年底总供应增预估在9118万吨(总产量约7881万吨),增量或在525万吨足下。其中产量增多预测在620万吨,产量的激增弥补入口下降带来的供应缺口,使得合座供应仍保持一定增量,增速在8%足下。

假定25年的甲醇成本利润仍给于一定空间使得全年开工看护与2024年差未几水平,新增产能精炼预见按对折算,25年产量增速或达4.25%足下(增量389万吨足下)。

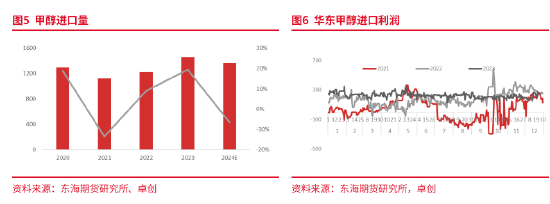

入口跌幅赫然

凭证海关数据透露:2018年-2022年我国甲醇入口合座高涨,平均增速达10%以上。2020年率先疫情影响环球生意情况下,中国入口量初度达到近1300万吨, 2023年中国甲醇入口量为1455.3万吨,同比涨19.36%,再更正高。2024年全年入口预估在1360万吨足下,环比减少95万吨足下,跌幅约6.5%。

甲醇入口减少主要受到国际甲醇安设开工镌汰和运力着急影响。剧金联创数据统计透露: 2024年一季度国际甲醇开工在62%,同比下滑2个百分点;2月单月开工58%则同比大幅下落5个百分点,尤其2月上伊朗地区开工降至不足2成水平,以及红海问题发酵影响下航运市集运力着急等,导致2-3月月均入口仅85万吨,远不足客岁月均120万吨水平。3-4月国际开工跟着安设规复速即规复,但4月下部分非伊安设熟谙牵累开工再度出现走低。6月中安设渐渐规复后8月初开工见顶,随后中东安设负荷陆续下滑,10月中之后,伊朗安设泊车以及东南亚安设熟谙,导致开工跌至同期低位。12月限期影响下国际开工络续下落至近往年最低水平。

本年仅好意思国一套180万吨/年安设投产,且供应以西洋地区为主,国际新增产能终点有限。中东地区是国外最大的甲醇产能集聚地,一直是中国甲醇的主要入口开首之一。2024年,中东地区对中国的甲醇出口保持巩固增长,尤其是沙特阿拉伯等国的出口量权贵增多。使得从中东地区入口的甲醇占比进一步普及,该地区的安设开工变化基本决定了入口量。中东地区25年上半年有330万吨/年甲醇安设商酌投放,马来西亚商酌投放一套170万吨/年安设,中国依然主要接纳地,预测25年入口冒失率将呈现增量。

下贱需求增速普及

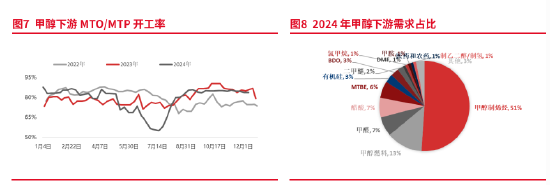

2024年甲醇下贱需求呈现巩固增长的趋势。金联储创资讯统计推算透露年内需求增速8%足下,同比略增。2024年甲醇最大下贱的依然是甲醇制烯烃需求,占比51%,同期亦然占比松开最大的品种,环比客岁占比53.68%下降2.68个百分点。其次是甲醇燃料需求占比13%,近三年占比相对巩固,甲醛和醋酸占比均在7%变动未几,MTBE占比6%环比客岁4.17%上升近两个百分点,有机硅和BDO占下贱需求均在3%足下环比略有普及(普及0.5%足下)。二甲醚占比2%松开1%足下。其他下贱如氯甲烷、DMF、医药和农药等等均小于或就是1%变动未几。

下贱MTO/MTP产业干与瓶颈期,上半年无新增产能,11月中宝丰一体化烯烃安设投产,一期(55PE+50PP)产能落地。25年将络续投放二期(55PE+50PP)和三期(55PE+50PP)觉得四套安设,对甲醇需求增多约280万吨/年。

就2024 年国内甲醇下贱新增数目来看,合座增量多集会在非烯烃端,如BDO、有机硅、醋酸,DMF、甲醛等波及极少本年传统下贱推崇尚可,同比略高于往前两年平均水平。传统下贱投产集会在MTBE和醋酸行业,MTBE 成绩于高油价复旧,且国外需求缺口驱动出口连续乏力情况下,年内MTBE 行业经济性推崇较为超越。而醋酸2024年底启动到2025年则迎来一波集会新产能开释的阶段,金联创数据透露此期间段国内冰醋酸新增量大致在670万吨,占现时总产能的54.64%。

凭证25年甲醇下贱新增安设商酌精炼估算,传统下贱对甲醇需求增量在280万吨/年足下,交流宝丰烯烃对甲醇需求倏地,25年甲醇总体下贱新安设增量预测在400万吨以上。

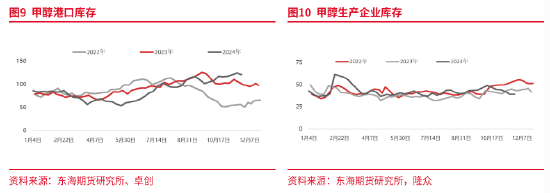

总库压力仍然较大

由于入口下降问题,口岸库存从春节后累库启动连续下落。春节后口岸库存卓创周度口径统计透露为86.95万吨,随后去库到三月底56.6万吨,4月内地和口岸套利窗口刚开启,片晌累库到4月中下的69.05万吨,随后库存络续下落至5月中下最低53.52万吨,是近五年最低水平。随后入口的增多和口岸MTO停产加快了累库经由,5月底启动库存一皆上行,6月口岸累库近20万吨,7月口岸库存冲破100万吨,连续高涨,放手12月底仍保持近五年同比拟高水平。

内地企业库存春节累库至近最高点(近四年高位)后启动大幅降库,直至4月库存才回到近三年中性水平,随后启动窄幅波动。8月底-10月由于传统需求旺季普及稳固,供应增多赫然导致库存出现片晌高涨,10月后开工出现小幅回调,内地需求繁盛,库存络续下降。

本年三季度启动内地和口岸库存出现赫然分化,究其原因,一方面由于入口到港增多后,口岸供应增多,一方面内地复旧以及由于内地廉价导致的部分口岸需求滚动,使得库存高涨主要集会在口岸,变成赫然的分化。甲醇总库存节后去库至3月底,4月库存窄幅波动,5月上半月去库,中下旬干与累库经由,下半年入口增量赫然,内地安设记忆,需求增速有限,总库存看护较高水平,而本年12月至次年1月中东及国内西南地区限气启动则库存压力预测缓解。

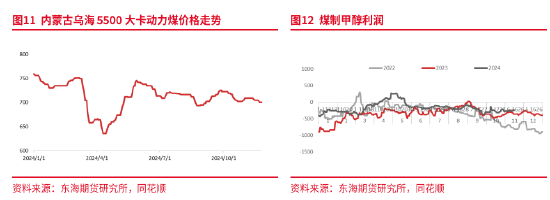

煤炭成本连续下移

2024年能源煤市集价钱呈现出触动下行的趋势。据同花顺数据透露,内蒙古5500大卡坑口煤从年头735元/吨足下,触动下行,4月下最低655元/吨,4月下能源煤价钱走强至5月底最高742元/吨。受供应增多、需求低迷以及政策调控,能源煤市集价钱随后触动式走弱,截止11月底,跌至700元/吨。寰球领域内能源煤产量呈小幅回升趋势。据国度统计局数据透露,1-9月寰球原煤产量共计34.76亿吨,同比增多3363万吨,增幅0.98%。需求连续低迷。受经济增速放缓、工业用电需求下降以及替代能源竞争的影响,能源煤市集需求难以提振。甲醇成本利润本年有赫然改善,表面成本利润由前两年的年均-350元/吨隔壁,上升至本年-170元/吨隔壁。3-5月煤炭价钱走低时,成本利润达到了近三年最高值。

2025年能源煤市集填塞步地难改,将络续看护弱稳运行态势,价钱难以大幅反弹,但下贱电力需求略有增量,环保、政策等将阶段性影响价钱。能源煤价钱区间触动偏弱为主,甲醇成本相对巩固。

总结

甲醇产能增速放缓,非一体化甲醇产能负增长,甲醇产业干与产能出清阶段,行业靠近从头洗牌,新增产能精炼预见按对折算,25年产量增速或达4.25%足下(增量389万吨足下)。而下贱产能投放较为集会,凭证25年甲醇下贱新增安设商酌精炼估算,传统下贱对甲醇需求增量在280万吨/年足下。交流宝丰烯烃对甲醇需求倏地,25年甲醇总体下贱新安设增量预测在400万吨以上。凭证新增产能情况不错看出崎岖游从头均衡,供需情况环比有所改善,产业或将渐渐过渡到新鲜阶段,价钱要点有望上移。重视一四季度因入口问题导致的作念多契机。

东海期货冯冰

从业经考证号:F3077183

投资商议证号:Z0016121

电话:021-68758859

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张靖笛 ag百家乐下三路