|

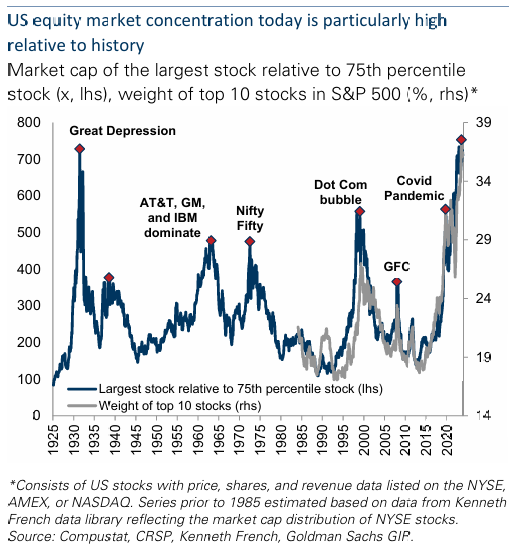

开头:智堡Wisburg 戒指2023年底的十年,标普500指数的聚拢度险些翻了一番,到达27%,上升速率创1950年以来最快记录。这对主动型基金司理组成严峻挑战,当大盘股弘扬优于小盘股时,主动型基金司理跑赢基准的概率显赫镌汰。而在畴昔10年,有9年大盘股禀报率高于小盘股。 新年的第一个交游周,不雅察到一个意旨的样式,市集入手面容好意思股的聚拢度问题,在一些好意思股群和一又友圈中人人齐在发这张图↓

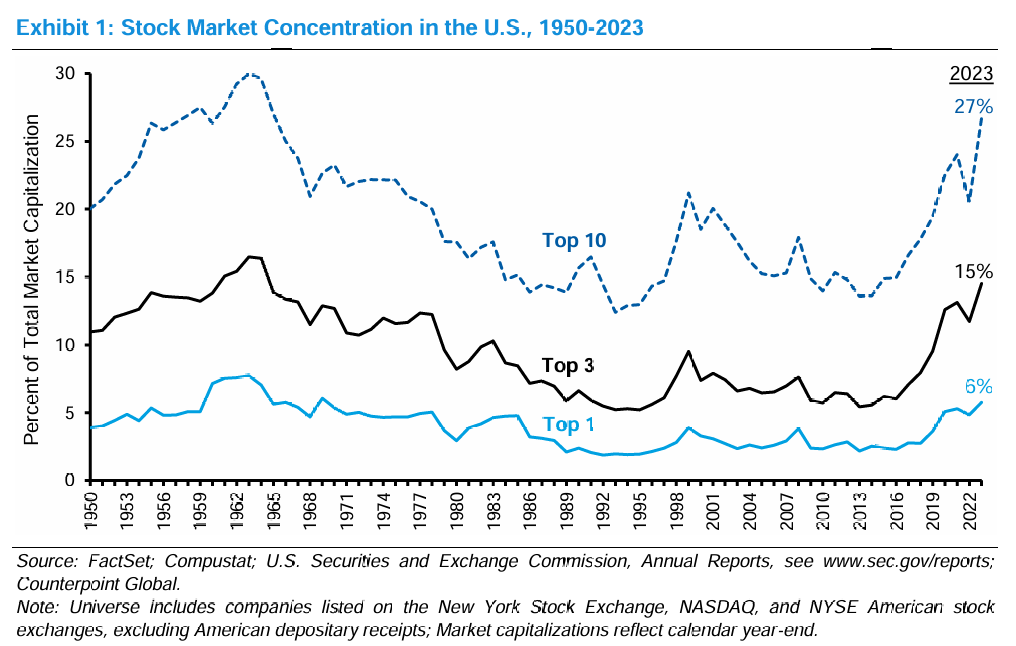

这张图出自负盛Top of Mind的系列133期,你不错在高盛官方的Top of Mind页面下载到这篇禀报。 最近好意思股的聚拢度问题又被拿出来作著作,大概是因为FOMC的不测鹰派以来,好意思股市集出现了一些转化,说念指的连跌也使得人人再行入手面容大市值和中小市值弘扬分化的样式。 一线的好意思股投资者显着还是关于这种情况不生疏了,事实上聚拢度问题肃清了通盘24年,岁首罗素有过发文分析,3月时高盛的全球计谋禀报称之为“谜题”,5月份Nikolaos Panigirtzoglou也切入这个议题。 笔者最为印象深切的一份关联磋商材料是Michael J. Mauboussin在昨年年中时发布的这篇禀报(见下方译文,智堡末端内亦可阅读),天然本东说念主平淡是个臭看宏不雅的,司帐和财务基础也不怎么塌实,但是在我通盘糊口中我一直在坚握阅读企业财务、司帐、税收和成本树立关联的禀报和文件,瑞信那时的财务系列禀报和摩根士丹利的司帐及税收系列禀报令东说念主印象深切,Michael J. Mauboussin在瑞信时期就有许多精彩的财务分析禀报,推选人人面容,他的报密告布在Morgan Stanley的Counterpoint Global页面下,齐是免费的。 股票市集聚拢度,若干算过度? 原作家 Michael J. Mauboussin, Dan Callahan, CFA,原文发布于2024年6月4日 小序 契机成本是成本树立中的一个要道办法。其理念是,当你评估一个遴荐时,你应该研讨废弃次优遴荐的成本。投资于主动逼迫的股票共同基金的东说念主险些老是不错遴荐将资金干预股票指数基金,以相对较低的用度取得庸俗的市集敞口。事实上,好意思国证券交游委员会条目共同基金司理将其事迹与“适合的广基(broad-based)证券市集指数”当作基准一齐讲演。(1) 圭臬普尔500指数是由约500只好意思国大市值股组成的指数,这些股票约占股票市集总市值的80%,是迄今为止好意思国股票基金最常用的基准。正如融会队可能在大赛前考查敌手一样,主动型基金司理不错考试圭臬普尔500指数来评估其计谋。主义是跑赢基准。 圭臬普尔500指数由一个指数委员会构建。(2)该委员会倾向于效力一些圭臬,但莫得硬性规则。(3)举例,面前妥当纳入圭臬的公司市值应至少达到180亿好意思元(且有满盈数目的解放通达股),最近一个季度盈利,畴昔四个季度累计盈利,并保握与全市集一致的行业代表性。 平均而言,圭臬普尔500指数每年约有25只股票发生变化,约占股票总额的5%。从指数中移除一只股票并添加一只新股票组成单次变化。(4) 比指数委员会作念什么更值得隆重的是它不作念什么。它不进行宏不雅经济预计,莫得行业戒指,不设定仓位权重,不作念因子分析,也不合事迹有任何预期。该指数的换手率低,况且是遥远投资。 畴昔十年中,很大比例投资于大盘股的股票基金齐跑输了圭臬普尔500指数。(5)但主动逼迫的本体情况并不像一些新闻标题所声称的那样灾祸,而且逼迫者的手段如实存在。(6) 由于其筹算,圭臬普尔500指数中每只股票的投资范畴反应了该公司相对的市值。(7)要是你在圭臬普尔500指数上投资1000好意思元,你就会更多地握有市值大的公司,而较少地握有市值小的公司。股票市集聚拢度揣测的是少数股票在总市值中所占的比例。 在戒指2023年的十年中,好意思国股市的聚拢度(以排行前10的股票的权重揣测)险些翻了一番,从14%上升到27%。这意味着少数股票在市集的总禀报中饰演了环节脚色。 举例,被称为“七巨头”(Mag7)的七只股票的增值,孝敬了圭臬普尔500指数2023年26.3%涨幅的一半以上。(8) 这在投资界激发了诸多筹商。筹商主题包括:当如斯少的股票驱动弘扬时,跑赢基准的挑战;对分散化投资亏空的担忧;对股市是否处于泡沫中的猜测;以及对指数基金和其他功令化计谋的资金流入导致少数股票被盲目举高的担忧。 其中一些担忧是莫得凭据的。(9)但联系于一个惟一少数股票对合座弘扬产生纷乱影响的指数,要产生逾额禀报是很贫苦的。 咱们将在本禀报中探讨四个主题。源头,咱们将归来畴昔75年的聚拢度,望望咱们今天处于什么位置。咱们还将考试哪些公司领有最大的股票市值,以及这些公司的组成是如何变化的。接下来,咱们将探讨是否存在一个合适的聚拢度水平,既通过比拟好意思国与其他全球市集,也通过建议畴昔聚拢度可能过低的可能性。然后,咱们将试图笃定基本的企业事迹是否支握现时聚拢度的上升。临了,咱们将想考这一发展对主动型股票司理意味着什么。 1950年以来的股票市集聚拢度 图1披露了1950年至2023年好意思国股票市集聚拢度,以市值排行前1、3和10的公司联系于总市值的比例来揣测。2023年底的聚拢度为27%,接近1963年的30%的历史峰值。在此时间,最低的聚拢度出当今1993年的12%,而就在2014年,这一水平还惟一14%。 MSCI全球市集指数,包括23个发达经济体和24个新兴经济体的大盘股和中盘股,隐蔽了全球约85%的可投资股票,也披露馅访佛的模式。该指数中排行前10的股票在2023年底约占总市值的19%,是十年前水平的两倍多。 这一成果并不齐备令东说念主不测,因为戒指2023年12月30日,这10只因素股中有9仅仅好意思国公司。(10) 2024岁首,聚拢度延续上升。戒指第一季度末,好意思国的聚拢度为28%,MSCI全球市集指数的聚拢度为20%。 图1:1950-2023年好意思国股票市集聚拢度 横轴:年份 (1950-2023) 纵轴:占总市值百分比 图例:前十大公司,前三大公司,第一大公司

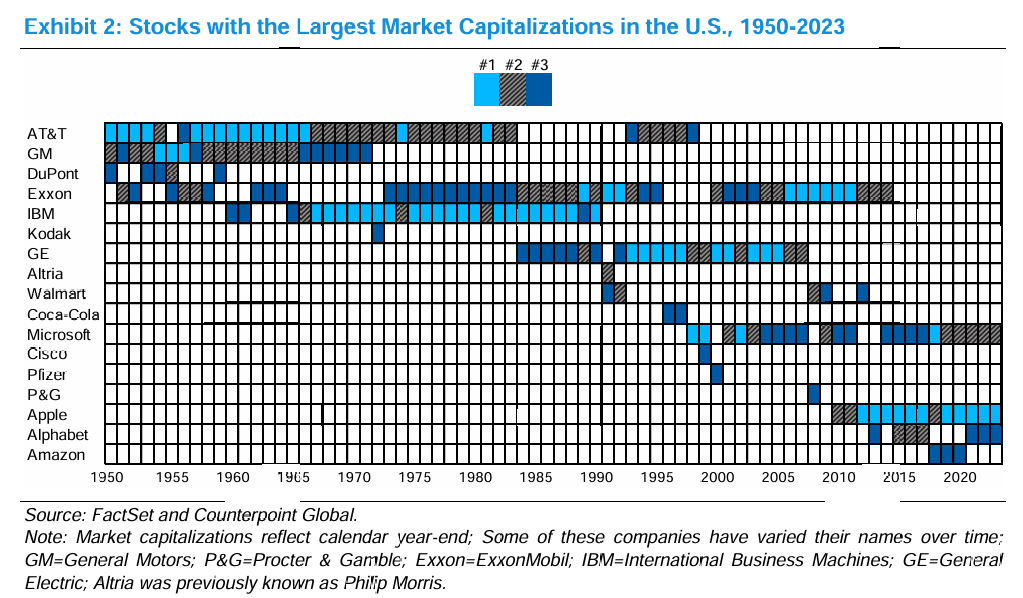

金融学讲授Elroy Dimson、Paul Marsh和Mike Staunton对1900年以来的股票市集聚拢度进行了磋商。 (11)他们发现,20世纪30年代的聚拢度与20世纪60年代初的好意思国相似,并估量1900年排行前10的股票占市集的38%。(12)现时的聚拢度联系于10年前的水平较高,但有许多前例。尽管如斯,让许多投资者感到不安的是,畴昔十年聚拢度的上升速率是1950年以来最快的。 图2披露了1950年至2023年每年年底市值排行前三的公司股票。值得隆重的是,榜单上惟一17只股票,惟一11只股票在榜单前三名停留卓著两年,还有4只股票在一年中的某个时辰点顷然地成为第又名,但在年底未能保不停源头地位。(13)这些股票来自自1950年以来上市的约28000只股票。(14)在此时间,最常出当今榜单前哨的公司包括埃克森好意思孚(47年)、好意思国电话电报公司(39年)、IBM(28年)、通用电气(23年)和微软(22年)。平均上榜次数为13次,中位数为5次。英伟达是一家受益于东说念主工智能支拨增长的规划基础法子公司,在2024岁首进入了前三名。 图2:1950-2023年好意思国市值最大的股票 隆重:市值反应日积年末;其中一些公司称呼随时辰推移而有所变化;GM=通用汽车;P&G=宝洁;Exxon=埃克森好意思孚;IBM=海外交易机器公司;GE=通用电气;奥驰亚集团以前称为菲利普莫里斯。

金融学讲授Hendrik Bessembinder规划出,从1926年到2022年,统统好意思国上市公司的股票创造的总资产为55.1万亿好意思元。(15)一只股票必须产生卓著好意思国短期国债的禀报才能创造资产。这些市值源头的股票中有12只也出当今Bessembinder的20大价值创造者名单中,除伊士曼柯达外,其余统统公司齐排在前35名。 聚拢度应该是若干? 许多投资者以为聚拢渡过高,因为它从一个低得多的水平急剧上升。但也许咱们应该问,之前的聚拢度是否过低。换句话说,咱们能否估量“合适的”聚拢度水平? 一个切入点是望望好意思国除外的股票市集。图3披露了2023年底全球最大的十几个股票市集的聚拢度。尽管最近聚拢度有所上升,但好意思国事第四大多元化的市集。关联词,由于好意思国在2023年的股票总市值中占比约为60%,好意思国因素股的变化对MSCI全球市集指数等指数揣测的总体聚拢度有着纷乱的影响。 图3:2023年全球主要股票市集聚拢度 横轴:股票总市值占比 纵轴:国度(瑞士、法国、澳大利亚、德国、韩国、英国、中国台湾、加拿大、好意思国、印度、日本、中国) 图例:最大,前3,前10 隆重:堆叠条形图反应累计聚拢度

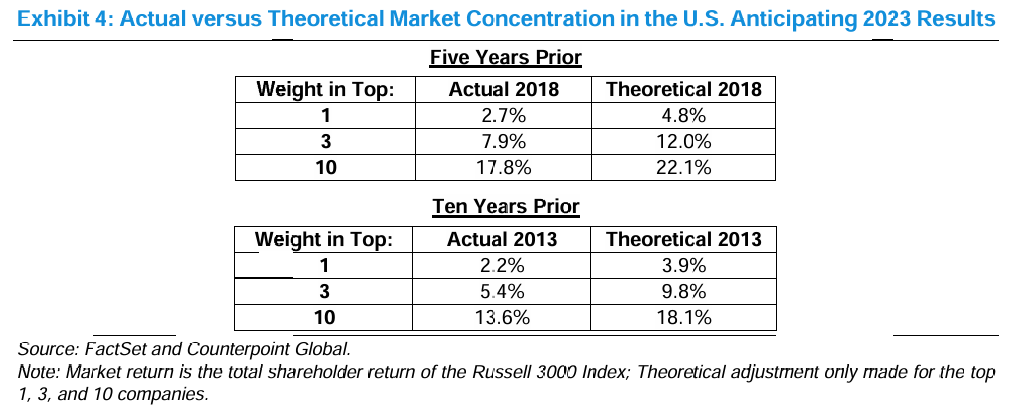

一项对1989年至2011年47个股票市集的磋商发现,排行前10位的股票的瓜分权重为48%。(16)2001年,芬兰和瑞士的聚拢度卓著了80%。在其2000年代初的峰值时期,一只股票——诺基亚——约占芬兰市集总市值的三分之二。(17) 好意思国股市聚拢度越来越高,因为大市值股的推动总禀报卓著了通盘市集。这让咱们不错探讨一个反事实:要是投资者对大公司股票的估值使其禀报与市集一致,那么畴昔的聚拢度会是若干? 为此,咱们以2023年底排行前1、3和10位公司的市值为基础,按市集禀报率将其折算回5年和10年前。然后,咱们不错看到,要是市集“灵验”地对股票进行订价,市值会是若干。(18) 图4披露了成果。下图上半部分披露,2018年排行前10的股票的本体权重为17.8%,但要是那时的市值能够预猜想2023年的成果,则其权重将为22.1%。下图披露了回首到2013年的调换分析,本体权重为13.6%,研讨到反事实后的权重为18.1%。 图4:预期2023年景果的好意思国本体与表面市集聚拢度 五年前表格:前1,前3,前10公司权重占比;2018年本体值和2018年表面值 十年前表格:前1,前3,前10公司权重占比;2013年本体值和2013年表面值 隆重:市集禀报率为罗素3000指数的推动总禀报率;仅对排行前1、3和10的公司进行表面转化。

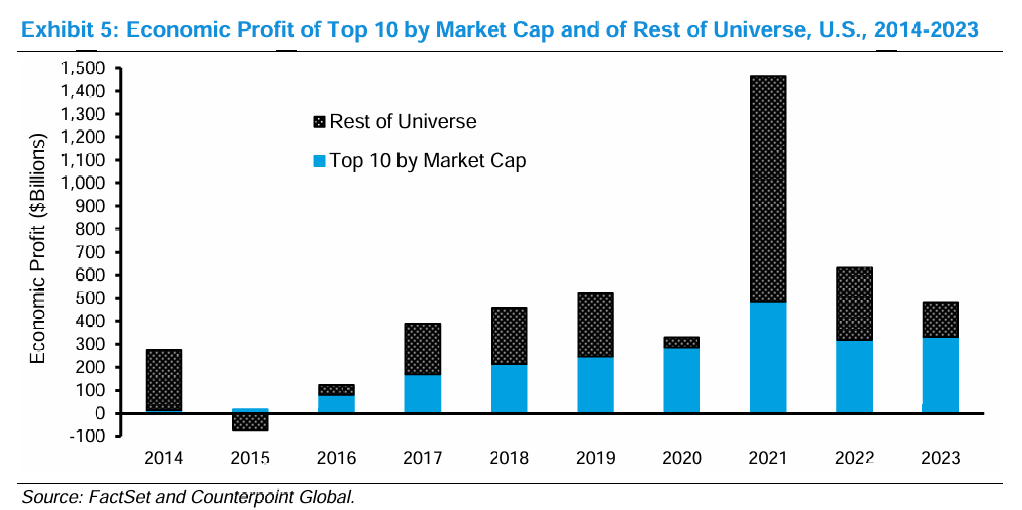

咱们在本节的论断是,很难笃定合适的聚拢度水平。好意思国除外的股票市集聚拢度广博高于好意思国,但好意思国占全球总市值的大部分。此外,大盘股在十年前可能被瑕玷订价,这使得它们在2023年之前结束了相等高的推动总禀报,这标明那时的聚拢度可能过低。 另一种要领是望望基本面是否支握聚拢度随时辰的变化。咱们想知说念源头公司市值的变化是否有价值创造当作复旧。 基本面和聚拢度 强壮股票市集聚拢度的最基本要领是研讨价值创造的散布。单个公司在其人命周期中时时会看到其价值创造出路的改善和恶化。股票价钱时时反应了对畴昔价值创造的预期。 要是市值反应了价值创造的出路,那么股票市集聚拢度可能是合理的。经济利润是揣测价值创造范畴的一种要领。经济利润即是干预成本禀报率(ROIC)减去加权平均成本成本(WACC)乘以干预成本 。 公式:经济利润 = (ROIC – WACC) × 干预成本 举例,一家ROIC为13%、WACC为8%、干预成本为1000好意思元的公司的经济利润为50好意思元 [(0.13 – 0.08) × 1000好意思元 = 50好意思元]。 请隆重,经济利润不仅揣测价值创造(ROIC和WACC之间的差额),还揣测通过干预成本取得的契机的大小。更具体地说,ROIC和WACC之间的差额提供了一种对企业价值与干预成本的适合倍数的强壮。(19)该倍数乘以干预成本提供了对企业价值的估量,由此不错径直规划股票市值。 经济利润与股票市值之间存在相等径直的规划。 图5披露了按市值排行前10的公司致使极余公司的经济利润。咱们对ROIC和干预成本的规划包括了对无形投资的转化。(20)2023年,咱们估量咱们磋商范畴内好意思国上市公司的总经济利润为4810亿好意思元,其中市值排行前10的公司孝敬了3310亿好意思元。2023年底,排行前10的股票占市值的27%,而这些公司赚取了69%的经济利润。 图5:按市值排行前10的公司致使极余公司的经济利润,好意思国,2014-2023年 横轴:年份 (2014-2023) 纵轴:经济利润(十亿好意思元) 图例:其余公司,按市值排行前10的公司

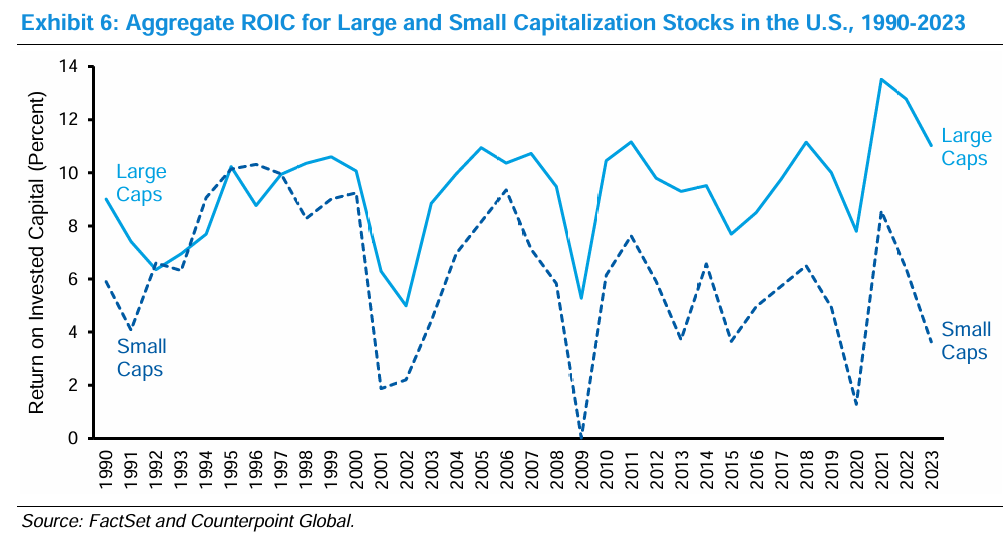

在戒指2023年的10年中(在此时间聚拢度急剧上升),ag真人百家乐官网排行前10的股票平均占市值的19%,而这些公司平均占经济利润的47%。从1990年到2023年,排行前10的股票占市值的17%,占经济利润的46%。市集订价中所反应的预期可能是瑕玷的,但很难说最大公司的市值莫得任何基本面复旧。 咱们的规划标明,近几十年来,大盘股和小盘股的ROIC之间的差距还是扩大(见图6)。具体而言,从1990年到1999年,大盘股的总ROIC平均比小盘股高0.8个百分点,而从2000年到2023年,则高4.1个百分点。(21) 图6:1990-2023年好意思国大盘股和小盘股的总ROIC 横轴:年份 (1990-2023) 纵轴:干预成本禀报率(百分比) 图例:大盘股,小盘股

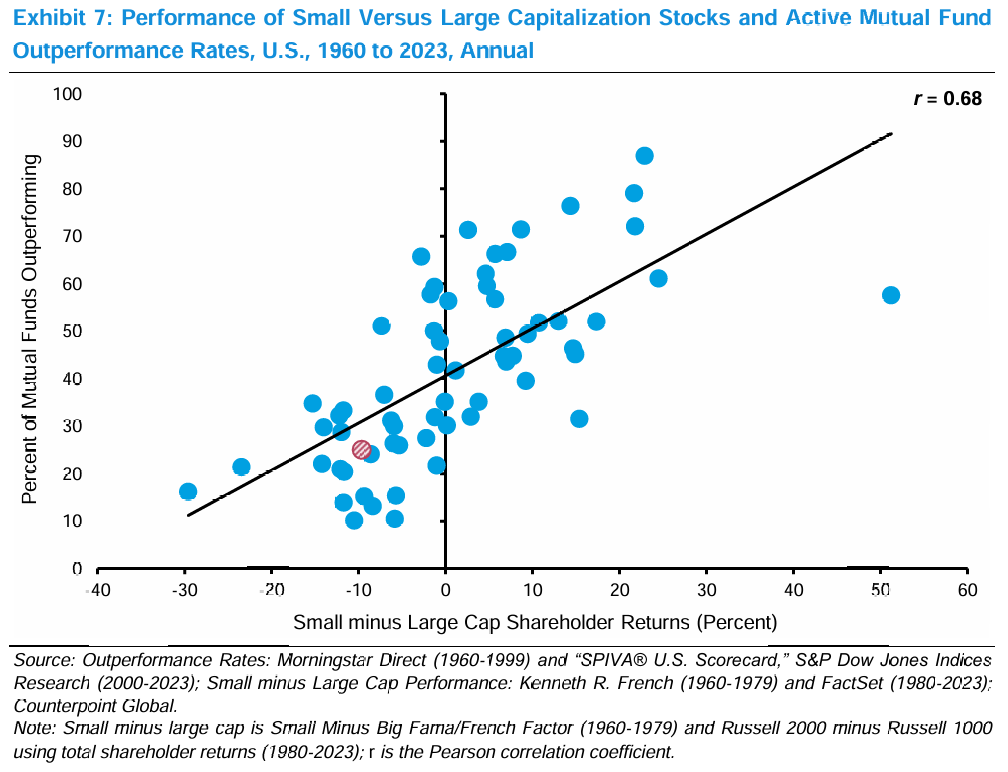

ROIC的这种日益扩大的差距并莫得径直科罚推动聚拢度上升的顶级公司的ROIC问题。咱们估量,按市值规划,2023年排行第1的公司的ROIC为46.6%,排行前3的公司的平均ROIC为29.6%,排行前10的公司的平均ROIC为27.4%。罗素3000指数(一个涵盖大大齐好意思国上市公司的指数)的总ROIC为10.1%。咱们排斥了金融和房地产行业的公司。 投资者必须面对施行寰球,而不是他们但愿的寰球。本着这种精神,咱们当今归来一下聚拢度上升对以广基指数当作事迹基准的投资组合逼迫的一些影响。 聚拢度上升对投资组合的影响 股票市集聚拢度的上升对主动型基金司理来说是一个挑战,因为他们握有的股票的市值平均小于其基准指数中的股票。(22)这意味着,当大盘股联系于小盘股弘扬精致时,跑赢基准的共同基金的比例时时会下跌。当小盘股跑赢大盘股时,主动型基金司理的跑赢率更高。图7披露了1960年至2023年的这种规划。红色条纹点披露了2023年的成果。 图7:小盘股与大盘股的事迹以及主动型共同基金跑赢率,好意思国,1960-2023年,年度数据 横轴:小盘股减大盘股的推动禀报率(百分比) 纵轴:共同基金跑赢百分比 r = 0.68 (皮尔逊关规划数)

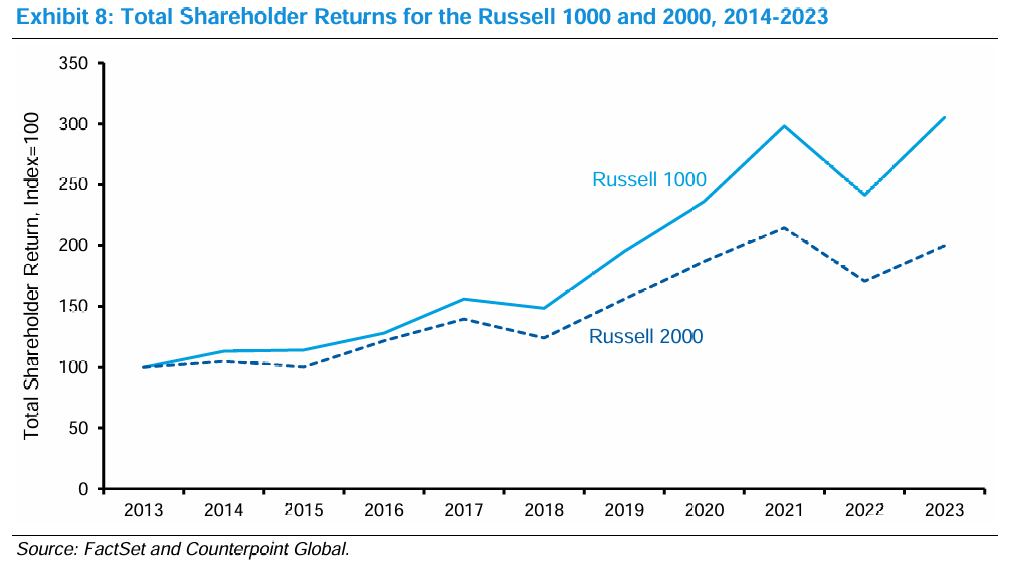

在畴昔五个完好意思的十年中,以跑赢市集的基金比例来揣测,弘扬最佳的两个十年是20世纪70年代和2000年代。在20世纪70年代,基于年度平均值,50%的主动型基金司理跑赢了基准,但圭臬普尔500指数的复合年推动总禀报率(TSR)为5.9%。在2000年代,平均每年有48%的基金司理跑赢大市,但市集的禀报率为-0.9%。在这几十年里,小盘股的禀报率高于大盘股。 将这些成果与20世纪80年代、90年代和2010年代发生的情况进行对比。圭臬普尔500指数在80年代高潮了17.5%,在90年代高潮了18.2%,在2010年代高潮了13.6%。但主动型基金司理濒临挑战,80年代平均每年有40%的基金司理跑赢大市,90年代为36%,2010年代仅为34%。在这几十年里,大盘股的禀报率齐远高于小盘股。 畴昔十年中,聚拢度的上升速率是历史上最快的。图8披露了戒指2023年的十年中,罗素1000指数(大盘股的代表)联系于罗素2000指数(小盘股的代表)的推动总禀报率。投资于罗素1000指数的100好意思元将增长到305好意思元,复合年推动总禀报率为11.8%。投资于罗素2000指数的100好意思元将增长到200好意思元,复合年推动总禀报率为7.2%。此外,在畴昔10年中,有9年大盘股的禀报率高于小盘股。 图8:罗素1000和2000的推动总禀报,2014-2023年 横轴:年份 (2013-2023) 纵轴:推动总禀报 (以100为基数的指数) 图例:罗素1000,罗素2000

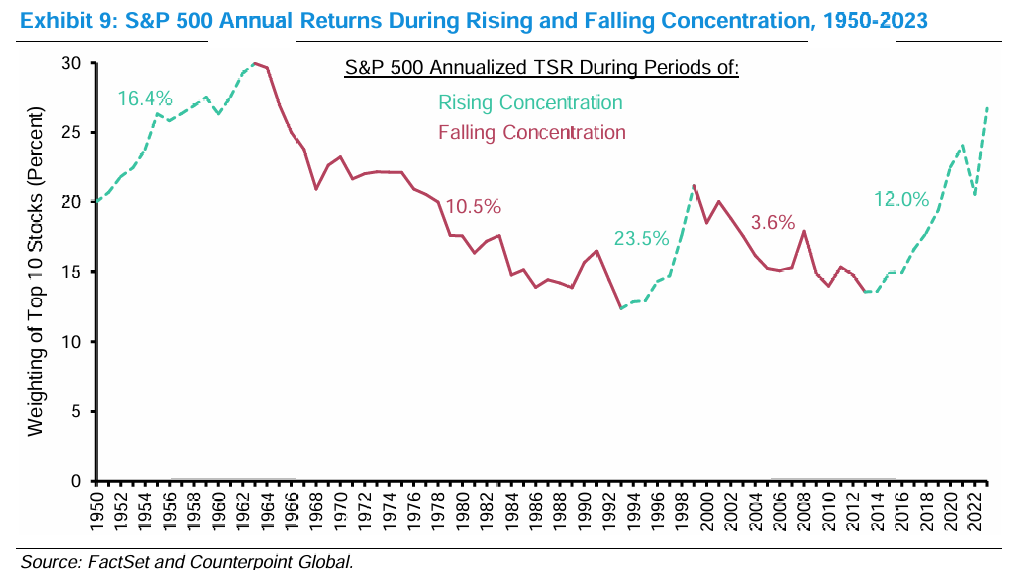

为了粗鄙聚拢度的上升,源头的金融经济学家被问及他们对以下陈述的看法:“寻求多元化被迫股票投资组合的投资者应试虑市值加权指数的替代决议”。(23)30%的东说念主快活该陈述,45%的东说念主不快活或热烈不快活,25%的东说念主不笃定。快活的东说念主以为,要么是股市未能反应统统可投资资产,要么是市值加权指数在欺骗低效性方面处于瑕玷的一边,因为被高估的股票在投资组合中占比过大,而被低估的股票占比过小。后少许是一个握续争论的话题。(24) 图9披露了当股票市集聚拢度从低谷到岑岭以及从岑岭到低谷时,圭臬普尔500指数(或其前身)的禀报率。从2014年入手的最近一次高潮的推动总禀报率握续到2023年,因为峰值尚未笃定。在聚拢度上升的时期,市集时时会产生高于历史平均水平的禀报,而在聚拢度下跌的时期,禀报则低于平均水平。在此时间,圭臬普尔500指数的复合年推动总禀报率为11.4%。 1990年代中后期市集的快速高潮以及2000年至2013年的回调瑕瑜同寻常的。1999年底排行前三的股票——微软、通用电气和想科——隐含着极高的预期。当作对这种乐不雅情谊的约略代表,基于畴昔12个月的盈利一致预期,微软的市盈率(P/E)为65倍,通用电气为42倍,想科为97倍。从2000年1月初到2013年底的聚拢度低谷,微软的复合年推动总禀报率为-1.0%,通用电气为-1.4%,想科为-5.6%。 2023年底排行前三的公司的市盈率要低得多,苹果为29倍,微软为31倍,Alphabet为21倍。这些倍数高于圭臬普尔500指数因素股的平均水平,但这些企业的经济禀报也高于平均水平。 图9:聚拢度上升和下跌时间圭臬普尔500指数的年禀报率,1950-2023年 聚拢度上升时间圭臬普尔500指数年化TSR:16.4%,10.5%,23.5%,12.0% 聚拢度下跌时间圭臬普尔500指数年化TSR:3.6% 横轴:年份 (1950-2022) 纵轴:前10大股票权重占比(百分比)

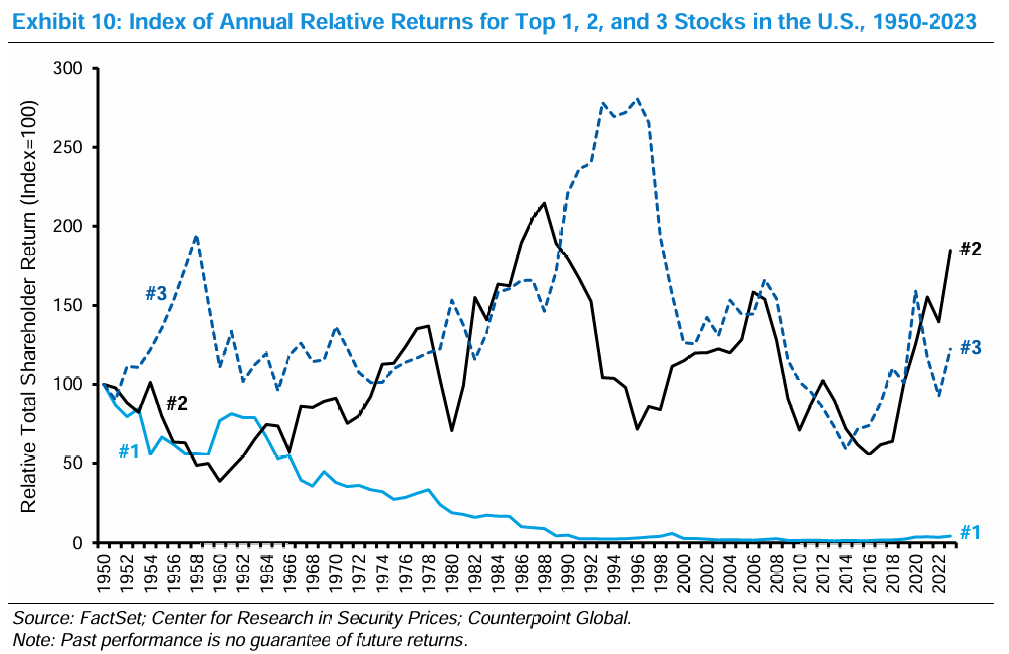

为了磋商顶级公司推动的遥远弘扬,咱们创建了一个指数,该指数追踪从1950年底入手的最大的三只股票联系于圭臬普尔500指数的推动总禀报率。该指数的运转值为100,并凭据前一年年底排行中股票的相对推动总禀报率每年进行转化。 图10披露了成果。有两个发现值得隆重。源头,历史上,排行第一的股票一直是一项灾祸的投资。具体来说,从1950年到2023年,排行第一的股票联系于圭臬普尔500指数的年度禀报序列的算术平均值为-1.9%。该序列的几何平均禀报率为-4.3%,反应出该序列的波动性。排行第一的股票弘扬欠安与畴昔的磋商一致。(25) 图10:好意思国前1、2和3名股票的年度相对禀报指数,1950-2023年 横轴:年份 (1950-2023) 纵轴:相对推动总禀报(以100为基数的指数) 图例:#1,#2,#3 隆重:过往事迹不保证畴昔禀报。

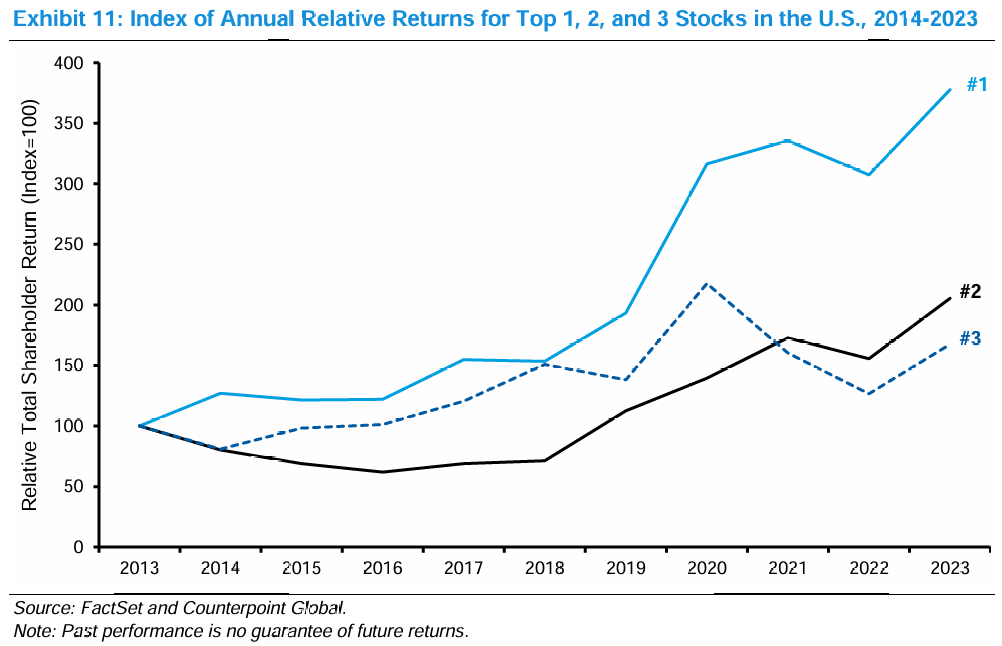

关联词,市值第二和第三大的股票弘扬要好得多。市值第二大股票的指数的算术平均禀报率为2.6%,几何平均禀报率为0.8%。该序列也具有波动性,但不如排行第一的股票波动性大。雷同,市值第三大股票也弘扬精致,算术平均禀报率为1.6%,几何平均禀报率为0.3%。该序列的波动性低于前两大股票。 图11揭示了第二个值得隆重的发现:从2013年底到2023年,排行前三的股票的相对禀报率显着好于畴昔。尽管2022年大盘科技股大幅下挫,但情况依然如斯。在此时间,握有最大股票的年逾额算术平均禀报率为15.9个百分点,握有第二大股票为9.8个百分点,握有第三大股票为8.4个百分点。相应的逾额几何平均禀报率分歧为14.2、7.5和5.3个百分点。这些成果主要反应了在排行前三的股票中瓜代的主要股票(包括苹果、微软和Alphabet)的相对禀报。 图11:好意思国前1、2和3名股票的年度相对禀报指数,2014-2023年 横轴:年份 (2013-2023) 纵轴:相对推动总禀报(以100为基数的指数) 图例:#1,#2,#3 隆重:过往事迹不保证畴昔禀报。

大盘股弘扬精致导致股票市集聚拢度上升,这是一种同义反复的说法。树不会长到天上,这意味着增长和范畴是有戒指的,这标明咱们应该严慎。面容这些公司刚劲的基本面事迹,以及新时刻(如东说念主工智能)可能不行比例地使大公司受益的论点,将支握更具确立性的不雅点。 论断 主动逼迫型股票共同基金的投资者时时还有其他遴荐。他们不错将资金树立到多元化的指数基金。正因为如斯,主动型基金司理勉力取得卓著基准的禀报。因此,指数基金的禀报以及指数结束禀报的方式齐是关联的。指数基金的禀报不是宏不雅经济预计、因子分析或对行业、板块或个股的超配的成果。指数会按时进行再均衡,但在大大齐情况下,委员会听之任之。 畴昔十年,股票市集聚拢度急剧上升,聚拢度指的是少数股票在总市值中所占的比例。这是一个本体问题,因为主动型基金司理(他们时时构建的投资组合的平均市值小于其基准)在聚拢度上升时难以产生逾额禀报。举例,从1960年到2023年,当聚拢度上升时,好意思国共同基金平均每年有30%跑赢其基准,而当聚拢度下跌时,有47%跑赢其基准。 聚拢度也激发了东说念主们对可能失去充分多元化、最大股票被高估以及资金流入指数基金的潜在不利影响的担忧。其中一些担忧难以量化。 莫得若干股票一直处于市值源头地位。自1950年以来,惟一11只股票在前三名中停留卓著两年。这11家公司中有9家出当今1926年以来好意思国股市最大资产创造者名单上。 咱们有事理问,今天的好意思国股票市集聚拢度是否过高,或者畴昔的聚拢度是否过低。即使经由十年的聚拢度上升,好意思国股市仍然是寰球上最多元化的市集之一。但好意思国对MSCI全球市集指数等全球指数的影响纷乱,因为它约占统统股票市集市值的60%。 咱们不错规划要是今天的市值源头公司在畴昔5年和10年取得市集禀报率,那么畴昔的聚拢度会是若干。这个浅薄的分析(假定今天的股票订价是灵验的,而畴昔的股票订价是无效的)标明,表面上的聚拢度高于本体聚拢度。 基本面成果不错讲明聚拢度的上升是合理的。从2014年到2023年,排行前10的股票平均占市值的19%,而这些公司占总经济利润的47%。2023年,排行前10的股票占市值的27%,这些公司孝敬了69%的总经济利润。这些公司股票的相对市值并非莫得基本面基础。 当聚拢度上升时,圭臬普尔500指数的禀报率高于平均水平,而当聚拢度下跌时,禀报率低于平均水平。与互联网泡沫的推广和落空关联的聚拢度变化的成果相等显着,1994年至1999年的复合年禀报率为23.5%,而2000年至2013年仅为3.6%。1999年顶峰时期,最大的股票的市盈率和现款流量倍数齐相等高。如今,顶级股票的估值高于合座市集,但也代表了ROIC和增长出路稳健的公司。 历史上,在十年前支配,握有最大公司的股票联系于合座市集来说一直是一项灾祸的投资。从1950年到2023年,握有第二和第三大公司的股票产生了逾额禀报。关联词,从2014年到2023年,统统排行前三的股票齐提供了极高的相对禀报。咱们畴昔的走向如何,谁也说不准,但对可握续竞争上风和增长的评估将是决定这一齐径的要道。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:刘亮堂 AG百家乐透视软件 |