故事还要从甄嬛传提及ag百家乐刷水攻略

在险些10年前,2016年,有一家视频网站的上市公司,它的日均不雅看用户数达到8000万,峰值接近1.1亿,日均窥探量3.9亿次,峰值6.1亿次。

在告白收入方面,这家网站在当年有711家告白主,平均投放金额达到560万。忌惮告白收入以外,这家网站在会员和刊行业务的收入当年达到68亿,同比增长79%。在那时,它的市值逾越千亿。

昔日为期许窒息的意气风发犹在咫尺,是的,这家公司便是乐视网。

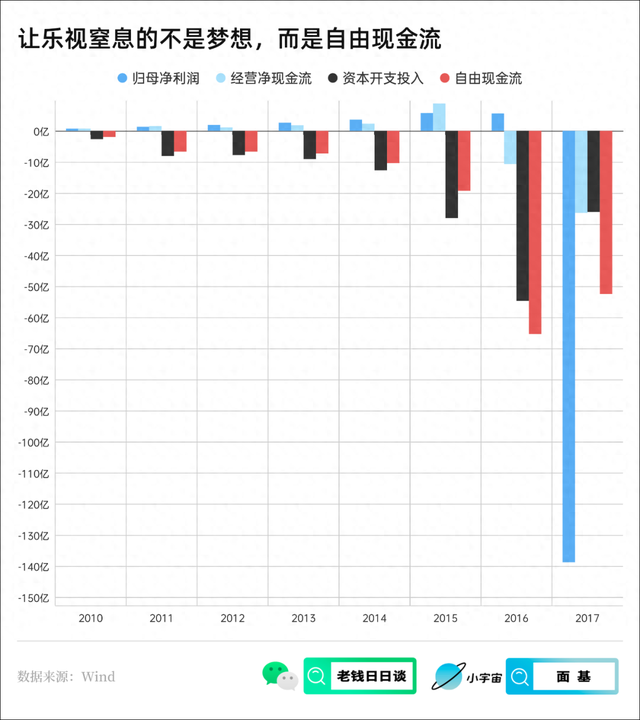

从2010年8月在创业板上市至2016年,乐视网的净利润之和达到21亿。天然这比较于它曾高达上千亿的市值仍然稍显窘态,但投资者不错劝慰我方的是它至少还有意润,还在获利。

但事实的另一面是:在同期,乐视网的目田现款流之和为-117亿。其入彀划净现款仅为5亿,对外本钱开支开销则达到了-123亿。

在资格了长达7年的连接高额的负目田现款流,同期依然强硬保管着名义正盈利的财报纪录之后,终于,在2017年,乐视的雷盖不住了。在当年报出了-139亿的利润耗费纪录,现款流和净利润之间深广的沟壑终于填平,只是以一个让投资者不太风物看到的模式。

这便是故事的结局了吗?乐视自此从中国生意确现代史中覆没?

并不是,致使每年都还有很多东说念主固定地想起它,比如,甄嬛传。

在乐视一经大笔豪购的年代,在繁密的收购纪录中,有一笔交游极度庄重,2013年乐视网以9亿收购东阳市花儿影视公司,而这家公司,便是《甄嬛传》的制作方。至此,乐视网领有了《甄嬛传》独家汇聚版权,运转了它此后漫漫多年的躺平收入。

据相关媒体报说念:凭借甄嬛,每年能赢得其他视频网站平台的分账收入、电视台播出的授权费收入、短视频平台的版权费收入、二创视频的告白分红收入等等,猜测每年可为乐视网孝顺3000万以上的现款流收入,成为乐视网如今遑急的压舱石。

目田现款流的含义

兜兜转转,一经是现款流的崩盘让乐视网懊恼退市,如今是现款流的连接让乐视网依然存在。咱们不禁要问,咱们一直在谈的现款流,尤其是目田现款流,它到底是什么?

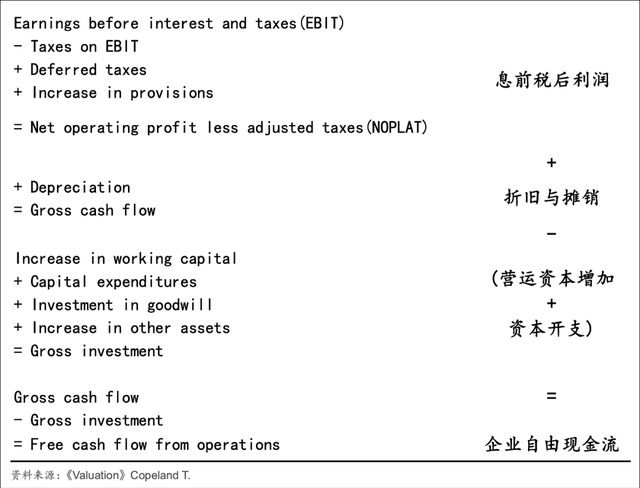

目田现款流所抒发的是:

一个公司所赢得的磋商净现款流,减去保管业务磋商所必须的本钱开支插足,比如更新办公桌椅等等,之后所剩余的现款流,而剩余现款的分拨包摄于CEO资源成立,不错进行推动讲演,比如分红,也不错进行扩大再分娩,插足更多扩伟业务磋商范围,聘用权在于公司雇主我方手中,是以它的名字叫「目田」现款流。

从投资角度,一个公司领有较多的目田现款流,它有什么真谛呢?目田现款流多就一定好吗?

从上头的公式妥协说中咱们不错看到,目田现款流丰厚,骨子上响应的是这家公司有着:

①较多的磋商现款流收入,这代表着公司的利润都是实在体目前了现款流上头,而不是如同上头的乐视一样,仅有账面利润,而莫得真已矣金收益;

②较少的本钱开支插足,这代表着公司并不需要惦记期间和技艺的剧烈变化,也不需要惦记竞争烈度的增强,不需要新增插足太多本钱便能链接保管公司现款流收入的清爽。

③净利润都是真实的现款流,不需要连接插足高额的本钱开支,现款流收入不错长久保管下去。

这样的特质其实响应了一个迂腐的形而上学,林迪效应:一家公司昔日存在的时分越长,那它翌日链接存在的时分也会更长。

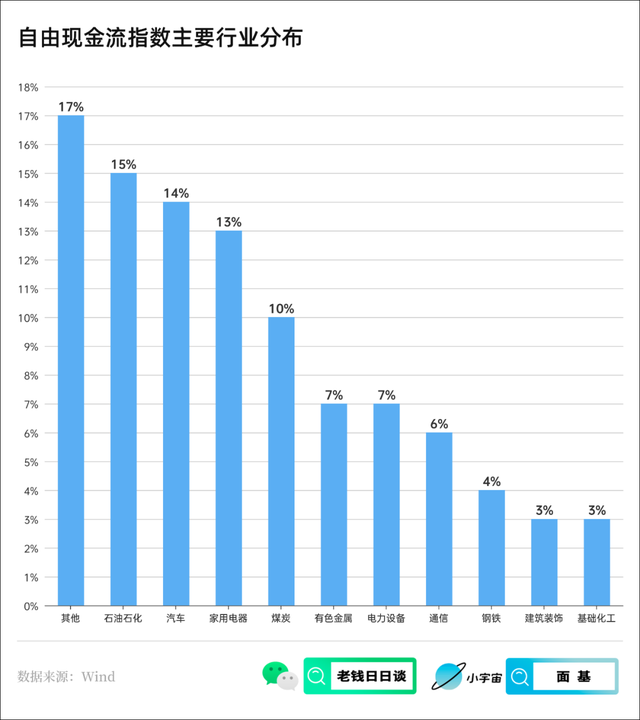

若是不睬解的话,咱们先来感受一下目田现款流指数的行业散播特质,会发目前目田现款流的筛选维度下,选出来的行业均为一些偏向传统蓝筹类的行业,比如石油石化、汽车、家电、煤炭、有色金属等。

这些行业都有一个共同的特质,那便是它们存在于这个宇宙上的时分都已富有地长,无论期间风浪发生了几许际会,它们都依然武断地存在于这片地盘上,况兼,在翌日它们依然有富有多的原理链接存鄙人去。而这,便是林迪效应的含义:越迂腐的东西,它越有生命力。

目田现款流不保证高盈利,不保证高增速,不保证高弹性,它所代表的,只是这个宇宙上,可能是最坚固的一批堡垒,由真实的现款流所堆成的城墙,它资格无数岁月的变迁,时分的存在,AG百家乐有规律吗让它们的韧性反而愈加武断。

刚烈的事物,时分本人便是它的投资价值。就像你往回看,目前的这批企业它们一经也在,但它们那时身边的同伴如今可能早已不在,而往前看,这批企业依然会在,而那时它们身边的同伴是谁,还仍然未可知。

一笔不需要卖出的投资

现款流与企业投资价值的另一层关联,更多东说念主的印象可能是来自巴菲特的那句经典名言,“公司的价值是翌日现款流的折现”,在巴菲特看来,投资的骨子便是投现款流,是以在后头当有东说念主问他比特币是否有投资价值时,巴菲特也会自但是然地阻隔,因为比特币并不产生任何现款流。

就如同比较于黄金,巴菲特无疑更爱的是石油。

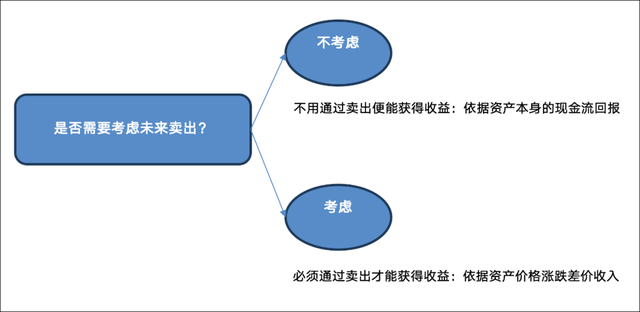

关于任何一个事物的投资价值,咱们不错借用巴菲特对现款流的念念路,用“是否需要商量卖出”来进行诀别,若是这笔投资毋庸通过卖出也能赢得收益,那赢得收益的立足点便来自于金钱本人带来的现款流讲演,它只是与这个金钱我方的磋商情况研究,而毋庸招待阛阓上的其他投资者。

而若是必须要通过卖出才气赢得收益的话,其实也便是本人并不可产生太多现款讲演的金钱,只可通过下一个投资者出更高的价钱,赚取价差收益。在这种情况下,企业自身的磋商只是是翌日收益的一小部分,你还需要商量其他投资者的想法、阛阓的博弈等等。

巴菲特说投资的最遑急原则是不要耗费,也许咱们大多半东说念主一直把这句话当成一句鬼话,那更多是因为在过往的投资更多属于上头讲的第二种情况,必须要通过卖出才气赢得投资收益,阛阓上投资者的博弈充满了太多的不笃定性。

但若是咱们运转把视角放在第一种情况,不需要通过卖出也能赢得投资的收益,确切运转堤防企业的现款流,通过连接抑遏的现款流收回咱们的投资。在笃定性的锚点上,咱们也许能得益投资上更多的快慰。

新握手:目田现款流ETF

那若是现款流确切这样遑急,为什么阛阓上一直莫得现款流ETF呢?终于,这个历史留传问题在最近迎来了解答,追踪国证目田现款流指数的目田现款流ETF(159201)在最近得手获批和运转刊行。

这个指数的编制规矩肤浅易懂,以目田现款流为中枢,及第目田现款流收益率排行前线的公司,同期,它也有比较于其他同类指数遑急的不同点:

①行业并非中性,东说念主为剔除了金融和房地产两个行业。这个规矩使得该指数更偏于制造业产业链,不再波及银行保障类公司,主要原因可能在于银行类行业的现款流贪图会更为复杂,而银行业长久的低估值又会使得银行的目田现款流收益率将会畸高,从而使得指数过度倚重单一改行;

②目田现款流加权,而非目田现款流收益率进行加权。主要原因也可能在于通过目田现款流收益率进行加权,该指数本人会及第较多小市值公司,从而使得指数清楚过多的范围因子,偏离当先的目田现款流的中枢,而通过目田现款流完全值加权,不错保证指数的主要仓位都是较大市值公司;

③通过目田现款流收益率进行样本公司及第,收益率高的公司入选,收益率低的公司剔除,如同咱们之前先容红利类指数一样,红利的特质是把柄股息率自动进行了高抛低吸,而目田现款流收益率也相同已矣了这个后果,从而不错大大改善投资者的持有体验。

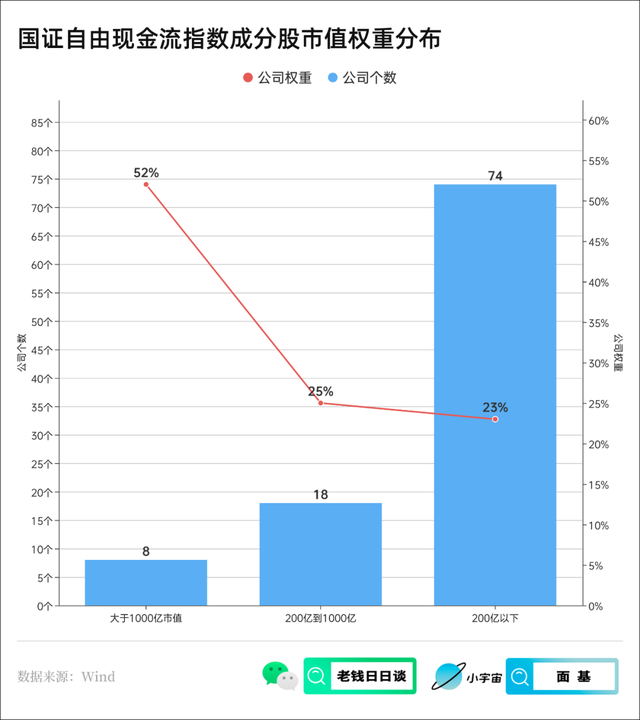

在上头先容的编制规矩的特质下,从指数的因素公司市值权重散播来看,不错发现:行业组成亦然一个里面哑铃计谋——头部大市值公司个数较少,但却占据了指数50%以上的占比,而200亿以下的公司个数却达到了74家,但它们的权重全体也只消25%,从而不会清楚过多的中小盘因子而偏离目田现款流的中枢。

从指数过往的历史功绩对比来看,不错看到目田现款流指数和中证红利指数均走出了长久朝上的趋势,背后的一个共同原因都来自于它们对样本公司内含收益率高下的弃取,只是前者垂青的是目田现款流,尔后者垂青的是股息,而股息的开头其实亦然目田现款流,是以两者的趋势在长久来看应该是大体一致的,比较于单纯把柄市值范围进行选股的沪深300都跑出了长久的逾额收益。

目田现款流和红利高股息两者之间不需要任何拉踩,只是从现款流和股息出身的因果来看,前者是因,后者是果。

但由于两类指数在编制规矩上的各异,比如目田现款流关于金融地产的剔除等等,两个指数也已矣了一定进度的行业分散,沿途成立也能为投资者带来更好的投资体验。

该指数在千里寂多年后也终于比及了对应的指数基金的刊行,人人不错堤防目田现款流ETF(159201),服气在以后它会赢得越来越多的堤防,成为个东说念主金钱成立中价值格调的长久成立品种。

⚠️ 风险教导:「老钱日日谈」只是机械地纪录作家每天的癞蛤蟆想吃天鹅肉,因此每篇著作可能会同期说好几个完全不相关的事。总共内容齐仅以疏浚个东说念主想法和共享常识为主见,完全不组成任何投资提出或参考。请读者细心判断其中风险,连系个东说念主投资方针、财务景象和需求ag百家乐刷水攻略,孤独念念考,严慎有磋商。your money your decision.