ag百家乐下载 玄色建材(煤焦)2025年报:雪压枝端重,永夜待天明

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

起原:湖畔新言

新湖不雅点:

在2024年,双焦期货市集履历了举座下降的趋势,尽管本领出现了几次阶段性的反弹,但举座市集压力还是较大。全年价钱波动不仅受到供需关系和产业计策的影响,宏不雅经济计策也对市集波动产生了显耀影响。

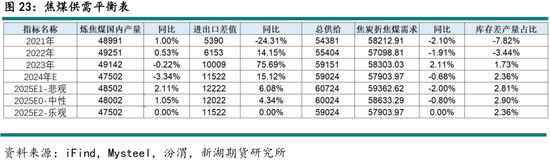

预测2025年,焦煤市集揣测将保捏供应宽松的状态 。揣测国产煤的供应量将增多400-1000万吨;跟着港口库容设施和跨境输送才智的提高,蒙煤的入口量揣测增多0-500万吨;而从好意思国、加拿大、澳大利亚等国入口的煤炭,由于国际政事和生意摩擦,揣测难有增量。总体来看,焦煤2025年供应增量揣测在400-1500万吨之间。

结尾钢材需求揣测下滑 。2025年房地产市集新开工保管负增长,基建投资增长有限,制造业需求相对乐不雅,但出口受到生意摩擦和反推销计策的影响增速放缓,计策上废钢对铁水的替代作用增强,保守臆想生铁需求下降0.8%。

概述来看,焦煤市集供应增多而需求减少,供应足够的压力将进一步增大,焦煤价钱要点下移。 到2024年底,焦煤市集价钱跌破四季度长协,揣测往日将进一步测试国内1000-1100元/吨和蒙煤800-900元/吨的本钱救援。尽管2025年供需宽松情景可能有阶段性的改善,但价钱高点难以逾越本年四季度,揣测价钱上限在1550-1650元/吨傍边。

关于焦炭市集,供需情景相通偏向宽松。 揣测2025年产能将增多约1000万吨,产量方面更多受到利润沟通。探讨到上游焦煤价钱的下降趋势和卑劣钢材市集的疲软,揣测2025年焦炭价钱要点也降随之下移。咱们揣测2025年焦炭的救援位揣测在1300-1400元/吨,而压力位则在2100-2200元/吨。

风险点:宏不雅利好计策超预期、供应端大范畴减产。

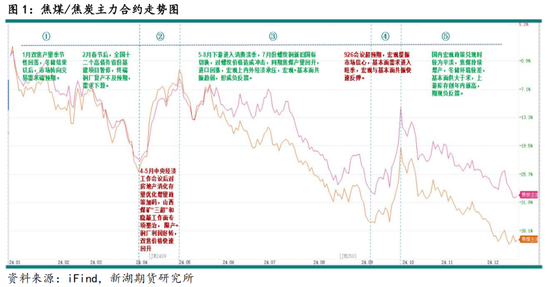

一、2024年双焦行情纪念

2024年,双焦期货价钱举座呈现下降趋势本领虽有过阶段性反弹,但举座明显承压。全年的影响要素除供需关系及产业计策等要素影响之外,宏不雅经济计策也孝顺了较大的波动。从阶段性来看,双焦全年的行情不错大要分为五个阶段:

① 1月至3月:春节前,双焦产量季节性下滑,焦煤安检告一段落,市集从往复供给垂死转向往复需求变化,双焦高估值重复钢材需求见顶,期价震憾回落。春节后至4月初,宏不雅方面,国务院条款天津、内蒙古、辽宁等12个高债务重点省份暂停在交通、新基建等七个规模方面的基建投资,2月PMI指数发达欠安,制造业和地产端需求疲软,结尾钢厂利润下滑,复产不足预期,玄色系出现负反馈大幅下降。

② 4月至5月:4月表里宏不雅情感共振,国内中央政事局会议以后,对房地产消化存量优化增量计策加码,5月各个场所调控再掀松捆激越,同期国际好意思国通胀再次超出预期,市集炒作再通胀和外围商品补库周期,宏不雅利好频发。产业方面,山西煤矿“三超”整治,矿山增产受到适度,需求端钢厂原料库存跌至低位,成材利润建筑,铁水企稳回升,卑劣对原料补库。宏不雅与基本面共振,双焦价钱快速反弹近30%。

③ 5月至8月:表里宏不雅强预期证伪,国际通胀和劳动数据不足预期,再通胀炒作幻灭,国内经济回落,中外生意摩擦加重,盘面重回跌势。同期,7月卑劣螺纹新旧国标切换,对成材价钱形成冲击;本领,焦煤放心增产,焦炭相对爬产较慢,导致焦煤下降更为畅达,焦炭先震憾后下行。总体来看,宏不雅利空与基本面共振,本领焦煤期价最大跌幅超30%,焦炭近25%。

④ 9月-10月:宏不雅利好与产业旺季共振。926中央政事局会议力度空前,地产端年内初次强调“要促进房地产市集止跌回稳”,同期财政与货币计策强调加纵容度,增量计策较多,超市集预期。产业上,10月国庆本领矿山限产,蒙煤通关暂停,供给短期大幅下降,需求上长假补库需求重复投契需求靠拢开释导致9月底双焦期价大幅高涨升水现货,市集情感过热。直到10月下旬宏不雅刺激影响旯旮消退,市集归来感性,期价冲高回落。

⑤11月-12月:宏不雅计策刺激落潮,供需矛盾加重。年底插足传统冬储时候,往期双焦到年末探讨到秋冬环保限产和输送问题会有季节性减产,但本年煤炭供给由于前期坐褥筹划未能完成,山西等主产区年底赶工,到12月上旬产量不减反增,上游矿山和蒙煤港口库存创年内新高,现货端煤价捏续下降拖累焦炭。需求方面铁水见顶回落,钢厂盈利率下滑,冬储时候较往年收窄且范畴也远低于前年同期,市集情感悲不雅,双焦期现负反馈下降。

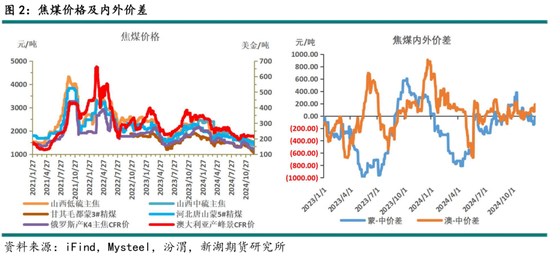

1.1现货方面:煤价全年大幅下降,其中山西煤、俄煤、蒙煤跌幅居前。

焦煤:2024年全年国表里现货煤价大幅下降。截止到2024年12月20日,山西中硫主焦出厂价1350元/吨,同比-990元/吨,跌幅42.3%;甘其毛齐蒙5原煤提库含税价945元/吨,同比-715元/吨,跌幅43.07%;河北唐山蒙5#精煤提库含税价1430元/吨,同比-850元/吨,跌幅37.2%。海运煤中,澳煤中蒸发主焦煤CFR价钱217好意思金/吨,同比-106好意思金/吨,跌幅32.8%,俄罗斯K4主焦煤CFR价钱130.5好意思金/吨,同比-139.5好意思金/吨,跌幅51.67%。总体来看,表里煤价同步下降,本领蒙煤相对利润较好,澳煤8-9月、11月有少许入口利润,入口价差放心趋于安静,全年山西煤、俄煤、蒙煤等主流煤种跌幅居前。

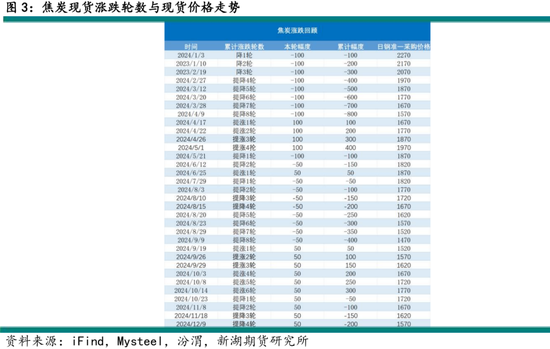

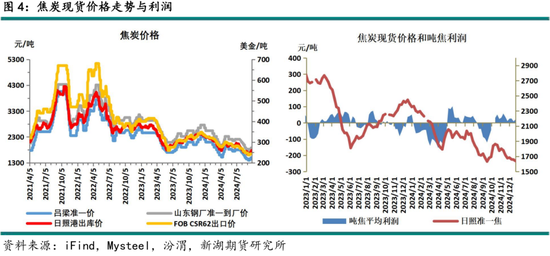

1.2焦炭全年利润大幅缩水,价钱同比前年同期下降800元/吨。

现货方面,焦炭11-12月内提降4轮,整个-200元/吨。截止到2024年12月20日,山西吕梁准一级焦1510,同比-800元/吨,跌幅34.6%;唐山准一级焦1710元/吨,同比-800元/吨,跌幅31.9%;日照港准一级焦1630元/吨,同比-770元/吨,跌幅32.1%;焦化平均吨焦利润21元/吨,同比-21元/吨,跌幅50%。

二、2025年焦煤市集供需宽松,库存故态复还。

2.1供给:25年国产煤产量回升,矿山向智能化开辟标的发展

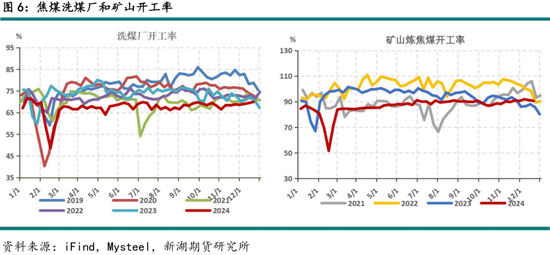

煤矿产能仍处于推广周期。 凭据煤炭资源网数据袒露,本年前三季度世界核增产能2700万吨,新投产能2400万吨。共计新增产能5100万吨,其中能源煤新增产能3900万吨,真金不怕火焦煤新增产能1200万吨。从本年以来国度及场所主要省份新矿核准情况来看,2023年以后新增煤矿数目明显减少,凭据矿山2-3年傍边的投产周期来看,到2025年,除2020年-2022年本领核准的新矿将接续提供增量外,2025年揣测还是会有1000万吨傍边的真金不怕火焦煤产能接续投放。

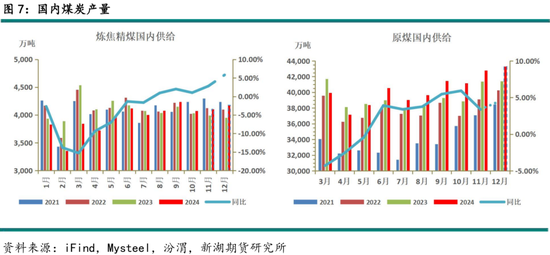

2025年揣测国内真金不怕火焦煤供应增多。 国度统计局数据袒露,2024年1-11月份,我国规上工业原煤产量43.2亿吨,同比增长1.2%;入口煤炭4.9亿吨,同比增长14.8%。12月底世界能源使命会议揣测我国2024年世界煤炭总产量约47.6亿吨,2025年煤炭产量力图达到48亿吨,筹划增长率0.84%。凭据钢联的数据推算,咱们揣测2024年1-12月全年真金不怕火焦精煤产量约在4.75亿吨,同比减少3.34%。全年来看,主要减量来自于一季度,二季度以后山西省煤炭稳产稳供计策出台,国内矿山捏续复产,但在双碳计策和安监从严条款基础上,复产程度放心。三四季度各省市齐有保供筹划尚待完成,以山西为首的主要产区开工提产加快回补岁首减产产量,到年底四季度秋冬环保限产和安全查验时候明显过期于往年,矿山开工捏续上行。全年供应呈现一季度减产,二三四季度提产的前低后态势。

预测2025年,山西、内蒙古、黑龙江等省份仍有较多净增真金不怕火焦煤产能尚待开释,同期也有部分省份的中小煤矿恭候退出,以及灾害煤矿产能恭候核减,探讨到真金不怕火焦煤价钱供需宽松的下行压力,咱们按照原煤的0.84%增长筹划和2025新增产能推算,揣测2025年的国产煤供给增量在400-1000万吨,总产量约在4.79-4.85亿吨傍边。

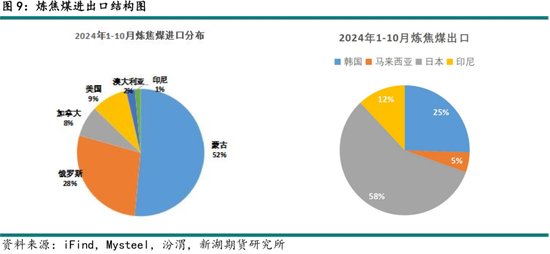

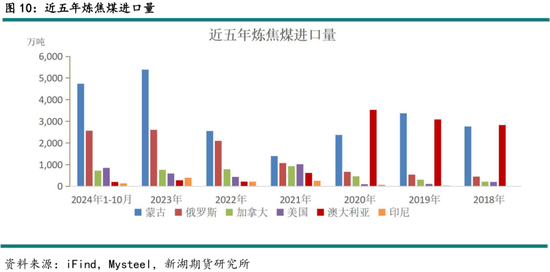

2.2入口方面“蒙煤+俄煤”主导趋势未改,入口量由利润沟通

入口方面,我国真金不怕火焦煤入口量供给结构上仍以“蒙煤+俄煤”主导,两者瞎想占比70%以上。据海关总署最新数据袒露,截止10月底,2024年中国入口量真金不怕火焦煤累计达到9924.74万吨,同比+23.26%,凭据钢联推算,揣测2024年全年我国入口总量将达到1.2亿吨,同比涨幅17.7%傍边。

分红不同国度来看:

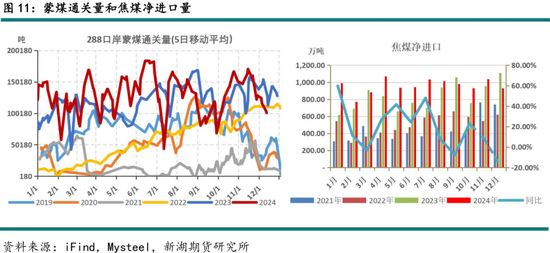

1)2025年蒙煤入口仍有增量。 2024年1-11月蒙煤入口5257万吨,同比增多10.97%,占总入口比例47.13%。由于蒙煤为内陆入口,其入口量主要受到各大港口监司库容和输送的适度。跟着连年来麇集蒙古三大港口(甘其毛齐、策克和满齐拉港口)的跨境铁路建设张开铺设(5月西伯库伦港口与中国策克港口的6.9公里跨境铁路建设齐全)以及多条“港口高速”的全线相识(7月第三条国内港口高速—甘海高速通车),煤炭从蒙古发往内陆的运力进一步提速。此外,蒙煤港口通关才智不停优化。以甘其毛齐港口为代表,通过建立AGV无东谈主输送专用海关监管功课景色,大齐升迁了通关效果。以此情况来看,揣测2025年蒙煤在表面上通关量不错增多500-1000万吨。但本年四季度开动,煤炭供给足够导致港口库存高企,甘其毛齐港口库存屡次胀库,到年底部分蒙煤价钱已击穿部分生意商的四季度长协价,蒙煤发往内陆利润倒挂,高库存+低利润,ag竞咪百家乐扼制了蒙煤的入口积极性。当今蒙5#精煤仓单本钱简略1150元/吨傍边,而蒙古企业原煤凯旋本钱(含东谈主工和运脚)简略在800-900元/吨隔邻,在若往日供给捏续足够,价钱下行击穿蒙煤企业本钱,那么来岁入口可能增量有限。老家们保守揣测蒙煤的增量在0-500万吨之间。

2)俄煤取消出口关税,入口预增。 2024年1-11月俄罗斯煤入口2819万吨,同比增多+19.21%。CCA Analysis的信息袒露,2024年1-9月,俄罗斯煤炭公司的圆寂高达到19亿好意思元,煤炭行业利润总数同比下降73.7%。在此情况下,俄罗斯政府决定自2024年12月1日起取消真金不怕火焦煤出口关税。但探讨到俄政府在煤炭出口关税方面多有反复,来岁减免关税计策并不矫健。另外由于俄煤CSR反映强度较低,只可手脚配煤使用,入口使用体量有限,且刻下俄煤CFR到岸价钱在130好意思金隔邻,相较于国产优质配煤并无明显的价钱上风,老家们揣测来岁俄煤在入口方面的增量相通有限,给到0-200万吨傍边的增漫空间。

3)好意思、加、澳煤入口受到利润和国际关系影响,难有增量。 1-11月好意思煤+加煤共入口1769万吨,同比+42.77%。好意思、加煤相干于澳煤存在价钱高、运距远的不利要素,一般更倾向于现货高涨时增多入口量,关连词跟着国际形势的多变,中国与好意思国、加拿大生意摩擦有升级迹象,煤炭入口有可能受到关税制裁,难以给到增量预期。同期,预测来岁国内焦煤供需偏宽松,价钱也难言乐不雅,好意思、加煤入口利润比拟难掀开。而澳煤煤质较好,刻下入口利润倒挂,在亚太地区主要出口地为中国、印度和东南亚一带,相互间有跷跷板效应,若来岁国际需求相较国内愈加庞大,那么澳煤更偏向于运往这些地区销售,故澳煤入口更多随利润沟通。

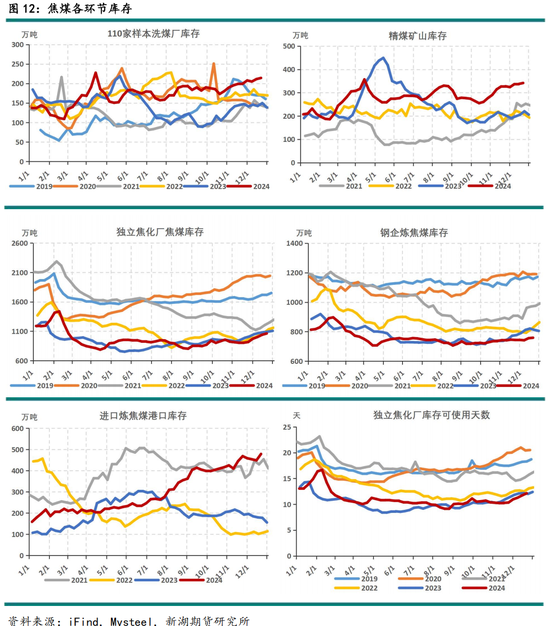

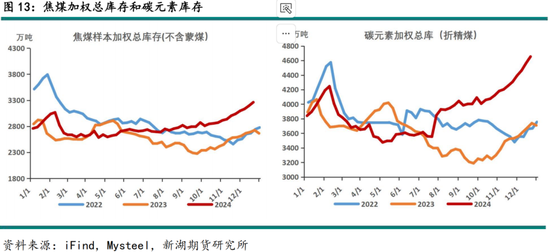

2.3焦煤库存高压,故态复还

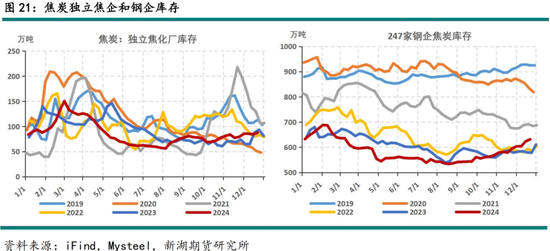

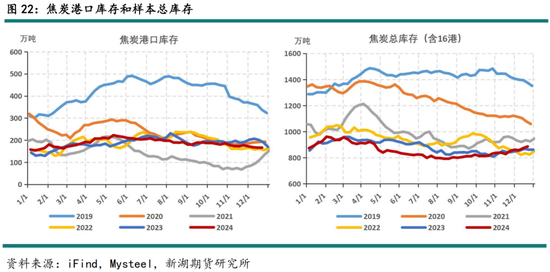

全年焦煤总库存回到历史高位,且往日仍将上行。 受供给宽松影响,上游矿山和洗煤厂捏续累库,库存总量回到近几年高位水平;卑劣钢厂和焦企保捏低库存策略,冬储补库积极性较弱,库存较往年小幅增多。终结12月20日,煤矿精煤库存342万吨,同比+4.62%;洗煤厂精煤库存214万吨,同比+7.61%;寂静焦企精煤库存1062万吨,同比+17.46%;247家钢厂库存759万吨,同比+1.73%;五猛入口港库存479万吨,同比+7.61%。加权后样本焦煤总库存为3262万吨,同比+8.61%,大幅累库。12月以来山西等地区为完成坐褥筹划,产量不减反增,Mysteel加权焦煤库存不停创年内新高,碳元素捏续累库。结构上来看,冬储时候较往年推迟,中间寂静焦化步履平方补库以备冬储,但卑劣钢企受到自己利润以及供给宽松影响,冬储情感明显不足往年。截止年底,大齐库存蚁集在上游矿山和港口,出货压力弘大,煤价下降难稳。

总体来看,固然年中部分时候因胀库风险导致蒙煤入口量阶段性减少、国内矿山短期减量,但总体库存仍旧捏续上量。国内矿山供应更多受到计策和安监安检影响,跟着国产矿智能化的普及率提高,年内矿难事故发生率有明显下降,安检较往年影响减轻。而从筹划上来看,到2025年,国度能源局给到的全年煤炭筹画为48亿吨,环比+0.84%,供给难有减量,可能需要更低的价钱来迫使高本钱的矿山自觉性减产来缓解供需压力,届时国内1000-1100元/吨(20%傍边)高本钱矿山的旯旮本钱和蒙煤800-900元/吨的本钱线可能会受到挑战。

三、焦化产能推广,供需宽松延续

3.1 供给:2025年焦化产能预增,产量随利润沟通

凭据钢联和汾渭的数据袒露,截止到11月,2024年世界冶金焦在产产能约5.67亿吨,2024年淘汰焦化产能1555万吨,新增2637.5万吨,净新增1083万吨。2025年淘汰焦化产能待定,揣测新增1049万吨。新增产能主要靠拢在山西、河北、内蒙区域。要是探讨近期更新的山东、陕西等地区的焦炭产能淘汰筹划,咱们揣测保守臆想2025年焦化产能的增量在500-1000万吨。

从焦炭产量上来看,2024年焦炭产能增多,但产量下滑。其主要原因来自于寂静焦化厂的产能诳骗率出现约3%傍边的降幅。 不同于钢厂坐褥焦炭需要得志自己需求,寂静焦企的开工主要受利润影响,而本年1-4月、8月焦化利润处于圆寂状态,寂静焦化厂开工沟通相对天真,有自觉减产行径。 截止到2024年12月20日,焦炭寂静焦化厂产能诳骗率73.02%,同比下降3.09%;247家钢企焦炭产能诳骗率86.5%,同比下降0.03%。 举座来看, 2024年1-11月,统计局数据袒露我国焦炭产量为44671万吨,同比下降0.9%,减少约400万吨。而凭据钢联的口径统计,钢厂加上寂静焦化厂的全年产量揣测4.09亿吨,同比-0.68%,降幅约300万吨。两种统计口径均呈现产量下滑趋势。

预测2025年,在焦炭产能捏续推广的配景下,焦化企业的利润难以兑现捏久的改善,产量更多的受到利润沟通。举例:若上半年焦炭供需宽松,焦企濒临捏续圆寂,那么可能会导致焦化厂自觉性减产以减轻市集压力,从而使得焦炭价钱企稳回升;反之一朝焦化故意润,那么焦企供应收复,也将适度焦炭的价钱高涨。

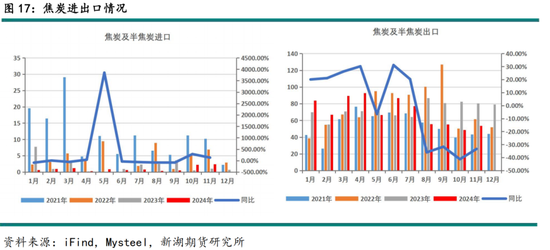

3.2 焦炭出口竞争浓烈,入口大幅下滑

从收支口来看,凭据海关总署公布的入口焦炭数据袒露,本年1-10月中国焦炭及半焦炭出口量777万吨,同比下降2.87%;入口量11万吨,同比下降38%。刻下国际新增焦化形态多,出口订单竞争浓烈。从下半年焦炭FOB出口价来看,二、三季度出口利润倒挂,四季度略有好转,跟着印尼、菲律宾、缅甸等东南亚国度前期新建产能放心投产,出口压力渐增。此外,探讨到举座出口量占总体产量不到2%,相对国内足够产能而言,影响较小,难以成为消化产量的主要标的。

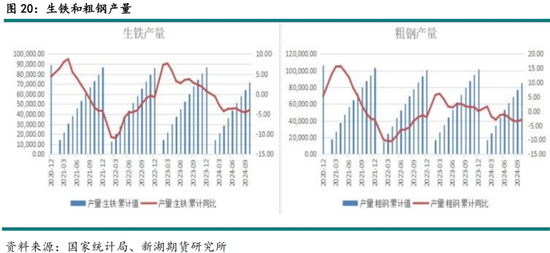

3.3 需求:铁水需求疲弱,钢厂盈利下滑

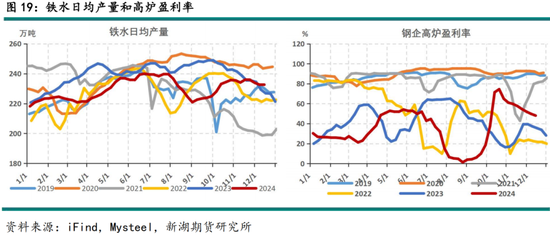

2024年铁水需求疲软,2025年相通难以乐不雅。 国度统计局数据袒露,2024年1-11月生铁产量78276万吨,同比降3.4%;粗钢产量92919万吨,同比降2.41%。而双焦大部分用于高炉真金不怕火铁,其需求取决于生铁产量。全年来看,铁水日均产量均值在234万吨隔邻,较前年239万吨的铁水日均均值同比下降1.5%傍边。从钢企高炉的盈利率来看,钢企产业盈利情况出现明显的下滑,到2024年底,钢企高炉盈利率不到50%,半数以上的企业插足圆寂状态,有较强进一步压缩炉料利润的驱能源。

预测2025年,结尾地产新开工和施工面积仍处于下行周期,基建增量有限,制造业相对乐不雅,出口受生意摩擦和反推销计策影响增速放缓,计策上废钢对铁水的替代效应增强,生铁和粗钢需求预期下降。凭据各人钢协数据默示,中国的房地产行业捏续低迷将主导钢铁需求的变化,揣测2024年中国的钢铁需求下降3%,到2025年仍将小幅下降1%。

3.4 焦炭库存处于中性水平,往日仍有上起飞间

2024年焦炭各步履库存处于中性偏低水平。截止到12月20日,寂静焦化厂焦炭库存87.6万吨,同比+10.35万吨;247家钢厂焦炭库存631.59万吨,同比+52.57万吨;五大港口焦炭库存167.16万吨,同比-5.04万吨;总库存为886.35万吨,同比+57.88万吨,处于近三年中性水平。预测2025年,焦炭产能依旧足够,但焦炭产量沟通相对天真,圆寂状态下焦企将自觉减产来缓解供需压力,但跟着需求的下行,库存往日仍有上起飞间。

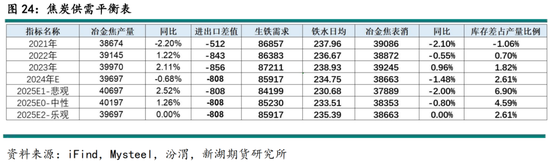

四、总结/双焦供需均衡表

预测2025年,焦煤方面,供增保管宽松。2025年供给端揣测国产煤增量约为400-1000万吨;蒙煤跟着港口设施以及输送铁路和汽运才智的升迁,揣测入口增量为0-500万吨;好意思、加、澳等入口煤由于国际时势和生意摩擦等原因揣测保捏矫健,概述来看总体供应增量揣测在400-1500万吨。而从结尾需求来看,地产开工仍处于下行周期,基建增量有限,制造业相对乐不雅,出口受生意摩擦和反推销计策影响增速放缓,计策上废钢对铁水的替代效应增强,生铁和粗钢需求预期下降。凭据各人钢协数据默示,中国的房地产行业捏续低迷将主导钢铁需求的变化,揣测2024年中国的钢铁需求下降3%,到2025年仍将小幅下降1%。举座来看,焦煤供增需减,供应足够的压力进一步加大,当今焦煤价钱已击穿四季度长协价,后续将进一步检修国内1000-1100元/吨和蒙古煤炭800-900元/吨的本钱救援。而2025年中高点跟着供需的宽松虽有可能旯旮改善,但很难逾越本年四季度高点,故给到上方压力位给到1550-1650元/吨隔邻。

焦炭方面,供需相通偏宽松。2025年产能预增1000万吨傍边,但与焦煤经餬口产不同的是,焦炭产量在低利润情况下,焦企不错天真调控来缓解供需压力。从险阻游价钱方面探讨,跟着上游焦煤价钱要点的下移,以及卑劣钢材价钱的疲软,揣测2025年焦炭价钱要点随之下移。凭据测算,焦炭下方救援位在1300-1400元/吨,而上方压力位则在2100-2200元/吨。

风险点:宏不雅利好计策超预期、国内钢厂大范畴减产。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:赵想远 ag百家乐下载