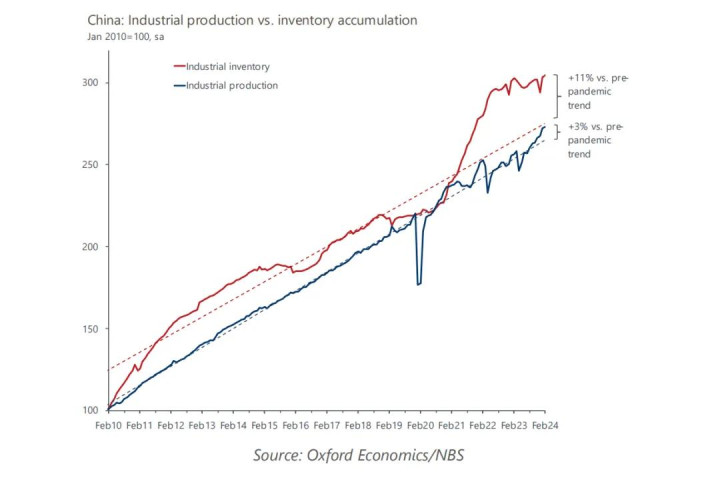

图表1:问题在于需求疲软,而非严重的供应多余

由于短缺周期性的增长能源,中国再次遴荐依靠出产密集型增长策略来提振经济。最近好意思国、德国与中国高层会谈中频繁提到,这种政策倾向可能会迫使中国制造商以低于市集水平的价钱向众人出口多余产能。

事实上,过度投资和多余产能的问题在中国合手续了很久。仔细不雅察面前的工业周期不错发现,咫尺的供需失衡主若是由于国内需求的显赫疲软,而不是供应端的过度推广。举个例子,自2019年底以来,中国工业库存水平累计增长了39%,远远卓著了同期24%的工业产出增长幅度。

在这么的布景下,中国方面的反驳并非毫无道理。中国商品巨额出口的原因在于转换和产品竞争力的提高,而非政府侵犯或显性补贴东说念主为压廉价钱。这种竞争力让制造商能够更高效地出产并缩短本钱,而不是通过大限度补贴驱动的价钱上风。

但试验上,中国的多余出产和多余产能问题可能介于这些不雅点之间。需要领悟的是,所谓“多余产能”,更多指的是工场诞生和出产才能未被充分诓骗的状态。

从宏不雅数据来看,咫尺对中国多余出产和产能问题的凭证是休戚各半的。当作估量“推销”行动的中枢目的,时时账户余额展望在本年将小幅回落到疫情前的水平,即占GDP的1%-1.2%傍边。

从宏不雅经济表面来看,国内储蓄与投资的均衡试验上是外部进出均衡的另一种体现。诚然疫情岑岭期后家庭储蓄水平可能冉冉回落,但总体仍然督察在较高水平。如果内需弗成赶快规复,而政策不断偏向供给侧刺激,就可能进一步加重产能多余的问题。

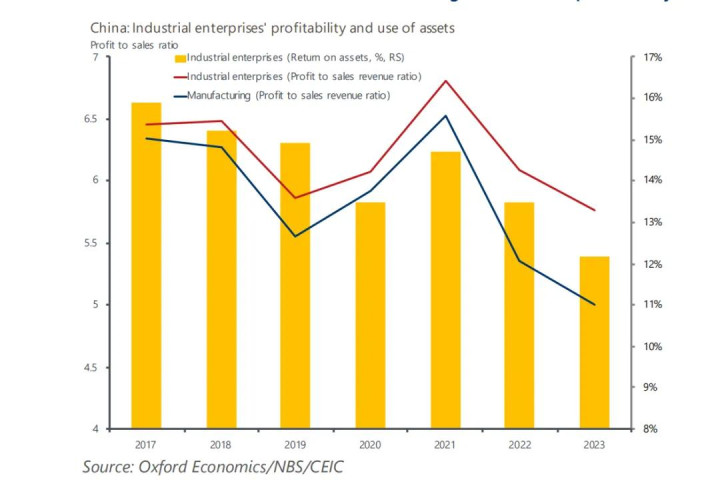

图表2:国内需求疲软压低企业盈利,导致更多钞票闲置

由于周期性需求疲软,中国的工业部门短期内可能还会不断濒临供过于求的所在。如果政策能够更快向促进耗损主意编削,这种风险好像不错得回缓解。但如果政策反应迟缓,以至短缺鼓励的意愿,就可能演酿成更严重的结构性产能多余问题。

结构性多余和周期性多余不同,它时常会导致工业钞票经久闲置。与此同期,为了督察出产,企业的运营本钱和各式支拨会不断增多,进一步侵蚀盈利才能。在这种情况下,不断扩大出产不仅可能导致酬劳率进一步下落,还可能触发新一轮的债务危急。

从数据来看,中国工业部门的弘扬诚然比不上疫情岑岭时期,但举座景象仍是算领略。制造业的举座盈利才能照实有所下落,但钞票酬劳率仍是保合手在10%以上的健康水平,弘扬并不算灾祸。

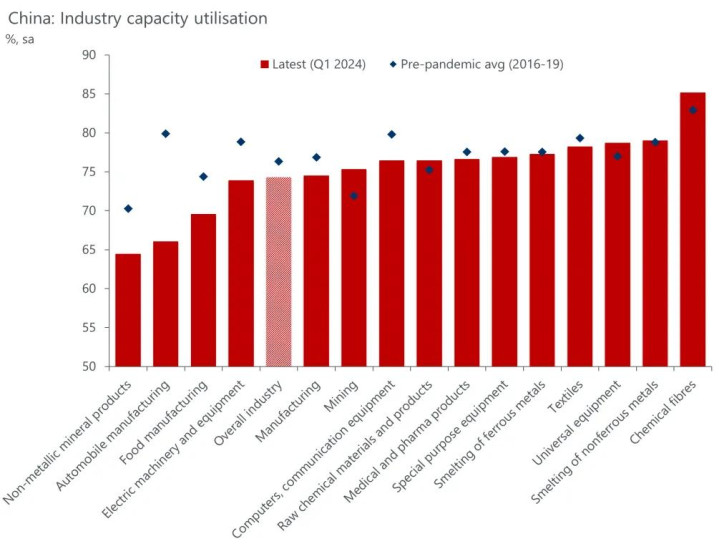

图表3:一季度15个行业中有11个产能诓骗率下落,背后原因各有不同

本年一季度,由于出产才能合手续增多,大多数行业的产能诓骗率出现下滑,渊博低于疫情前的平均水平,也低于好意思国的78.4%和德国的81%。各行业与历史平均水平的差距,反馈了一些显然的结构性问题。

新能源汽车(NEV)行业是一个典型案例。早在2010年代末,国度大限度补贴劝诱了好多新玩家涌入市集。然而跟着竞争加重和购车补贴冉冉取消,部分谬误企业被淘汰。在这一瞥业里面,不同企业的弘扬各异广博。举例,比亚迪、理思汽车和上汽的产能诓骗率卓著80%,而行业举座平均却只须约50%。

其次像非金属矿产品和玄色金属这类行业,则因为房地产市集合手续低迷,联系建筑行径大幅减少,ag百家乐赢了100多万上游产出的下落进一步负担了工场的产能诓骗率。

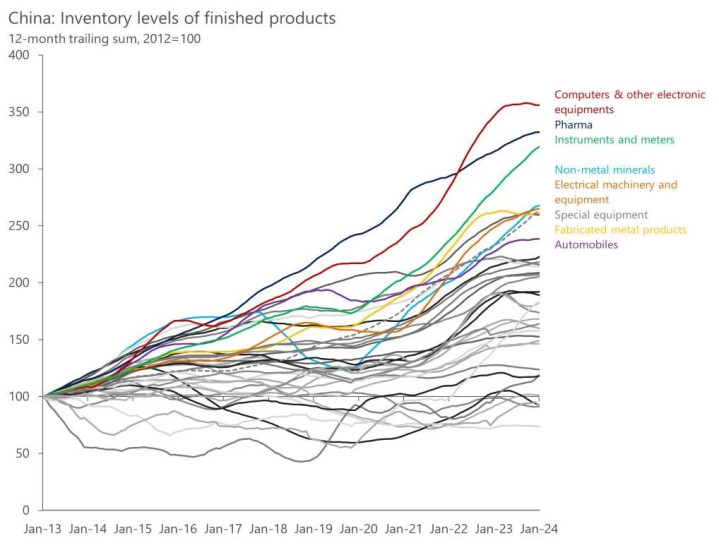

从下方图表不错看到,昔日十年制品库存的齐集还有其他驱起程分。举例,国度对“计谋性”行业的投资(如高附加值制造、先进电子和清洁手艺)显然增多,这鼓励了精密用具、电气机械诞生(包括半导体和太阳能电板板)的库存快速累积。同期,疫情时期需求隆盛的商品(如电脑、电子诞生和药品)跟着需求平缓,库存可能会在异日几个季度冉冉消化。

关于那些被合计存在多余产能的行业,出口数据呈现出较为复杂的所在。以房地产联系的钢铁行业为例,其出口量比趋势水平卓著13%,比疫情前增长了80%,这可能反馈出某种“多余产能推销”的迹象。二极管和太阳能电板等半导体产品的出口量也高于趋势水平约24%。

比较之下,锂电板和新能源汽车诚然起步较晚,但出口增长迅猛,咫尺已趋于领略。而电气诞生、机械和精密仪器的出口量则低于趋势水平,莫得显然弘扬出推销行动的迹象。

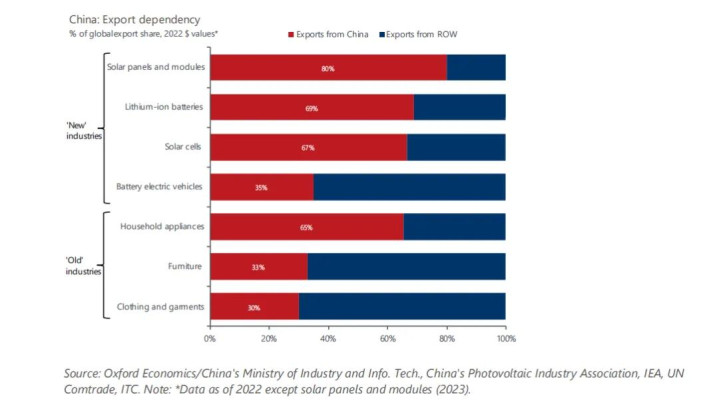

图表4:新兴行业果真改变了对中国制造的依赖吗?

从名义上看,咫尺众人对中国中枢出口商品的依赖程度,比昔日工业化阶段还要高。其时中国主要出产的是附加值较低的商品,而如今高技术和绿色手艺边界的主导地位让外界对中国的宽恕和贬抑力度更大。天然,这背后也有很强的政事身分——毕竟,比较纺织品或家用电器这类对安全恫吓较小的商品,新兴的高技术和绿色手艺产业显然更容易激发警惕。

2022年,中国在“老三样”(服装、产品和家电)边界的出口占众人需求的30%-65%,而在“新三样”行业中的份额已高达80%,而况展望异日几年还会不断增长。诚然交易保护主义的风险永久存在,但乐不雅者指出,这些边界的众人需求仍是强壮。国外能源署展望,本年众人太阳能光伏制造产能将翻倍,而中国将占据新增产能的90%以上。同期中国制造商在东盟等地区推广组件制造才能,也为这些区域带来更多投资契机。

从举座情况看,中国制造业似乎在众人脱碳程度中饰演着不可或缺的脚色。

图表5:市集整合减少了失掉企业数目

总结以往,中国应付大限度多余产能时,闲居选用信用黑名单、减少监管宽厚以及鼓励行业整合等步伐。举例,2015-2017年,由于房地产市集低迷,钢铁、煤炭、水泥、玻璃、铝业和造船等高耗能行业暴流露巨额多余产能,政府通过削减出产和产能进行处分。值得肃穆的是,从2009年的投资昂然驱动,到联系行业出现系统性多余产能,整整阅历了五年多的时分,这为面前的政策提供了教育。

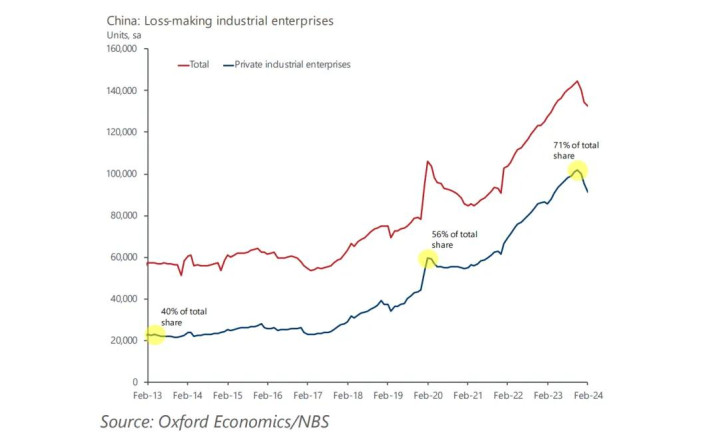

疫情时期的信贷宽松和国内需求疲软,导致失掉企业数目显然飞腾,尤其是在民营企业中更为凸起。到2023年底,私营企业占失掉企业总额的70%傍边,这不仅影响了劳能源市集复苏,也打击了民营企业信心。跟着政策文献(如12月的中央经济职责会议和3月的政府职责请问)驱动宽恕多余产能风险,政策鼓励新能源汽车、煤炭、钢铁和太阳能等伏击行业的市集整合,最近几个月,失掉企业数目有所减少。

总体来看ag百家乐赢了100多万,中国在面前工业推广策略上不太可能大幅转向,但他们对结构性多余问题的说明和教育意味着,中国制造业的推广可能不断带来显赫的价钱下行压力,而这一影响可能卓著产量增多对众人巨额商品价钱的提昂然用。