发布日期:2024-12-26 02:08 点击次数:98

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

芦哲(金麒麟分析师) 系东吴证券首席经济学家、中国首席经济学家论坛理事

中枢不雅点

来岁二季度或将开启新一轮利润上行周期:本轮利润周期始于2023岁首,截止2024年10月已握续22个月,其中上行周期握续时长约为11个月。如若类比历轮弱利润周期中握续时长来看,本轮利润周期或惟一昔日几轮弱利润周期时长的三分之二,对应来岁上半年投入本轮利润周期的尾声。而从PPI的角度来看,一方面,从高频数据来看我国需求端栽植的斜率有所放缓,地产止跌回稳的握续性仍待进一步不雅察;另一方面,特朗普胜选后对于关税计策和货币计策的关联预期对于短期内钢、铜等工业巨额商品价钱形成了一定压制。因此短期内PPI同比增速或将接续磨底,举座来看来岁PPI预计仍然偏弱,但好于本年,中性预期下PPI同比增速或将逐季回暖,并在四季度转正,对应企业盈利在本年四季度和来岁一季度接续磨底,在二季度启动边缘回升。

何如看待PPI与上游利润走势的背离: 在2023年6月以来,PPI同比增速有所回暖,但上游行业利润占比却延续下行,两者之间再次残忍的出现了背离。其背后原因在于推动PPI回升动能的切换,在此前的历轮PPI上行周期中,地产投资回暖带来的需求回升均是推动PPI上行的主要身分,玄色金属及非金属建材价钱的高涨对PPI的回起飞到了遑急的推行为用。而在本轮PPI上行周期中,推动其回升的主要动能由地产产业链转动到了仍具有韧性的出口链以及国际订价的有色金属,地产末端需求偏弱使得上游企业盈利承压较大,最终形成了上游行业利润占比与PPI同比增速两个见地的背离。

本轮库存周期呈现昭着的扁平化特征:与此前几轮库存周期比较,本轮库存周期呈现昭着的扁平化特征,一方面是由上轮去库存周期的去化并不竣工,截止本轮库存周期开启前,工业企业本色库存增速分位数处于2010年以来的31%分位点;二是本轮补库周期中补库的斜率昭着低于此前几轮补库周期,在履历了一年多的补库后本色库存和形态库存分位数差别仅回升了15.2和9.6个百分点。两者均指向归并个问题,内需栽植斜率在较长一段时期内偏弱,企业盈利较低预期下企业补库的意愿也昭着偏弱,而本年下半年以来昭着偏高的库销比也进一步印证了本轮库存补库周期或延续以偏弱的态势运行。

补库行业蚁合在上中游,下贱补库仍需计策发力:从结构来看,本年前10个月补库存的主要行业蚁合在上游和中游行业,下贱行业主动补库存的力度相对较弱,更多的处于被迫补库存的阶段。从细分行业来看,咫尺逾越半数的行业如故投入了补库存的阶段,其中出口链关联行业大量处于主动补库存的阶段,而地产等内需关联行业则仍处于被迫补库存的阶段。从库存分位数来看,汽车制造业、专用开采制造业和仪器相貌制造业等中游开采制造业有望受两新计策及“抢出口”两方面的影响舒缓投入主动补库存的阶段;食物饮料和农副食物库存增速分位数已处于历史低值,有望跟着来岁铺张的复苏而舒缓转入补库存的阶段。

来岁中不雅行业景气度的三条陈迹:

(1)关税渐进落地,“抢出口”对部分行业的利好:预测来岁来看,咱们觉得来岁特朗普对华60%以上关税承诺或难以全面达成,且可能存在最多拉扯,因此企业有有余的窗口期进行“抢出口”的行径。通过对2018年好意思国加征关税下我国“抢出口”行径的复盘,咱们发现具有高附加值的电子开采、运载开采以及光学仪器等产品“抢出口”行径更昭着,而从“抢出口”的强度来看,预计来岁加关税中性预期下对于电气机械、电子开采、化学纤维、化学成品等行业出口或有一定提振。

(2)宽恕好意思国库存周期补库对出口链的拉动:分行业来看,好意思国批发商中与我国出口关联度较高的行业库存周期变动有所分化,可宽恕来岁好意思国结构性补库对我国细分行业出口的拉动,重心可宽恕两个场所。其一,机械开采。自本年6月份以来一直处于被迫去库存的景象,时代库销比也握续回落,而在特朗普强财政计策以及好意思国制造业回流的配景下,机械开采有望舒缓投入主动补库景象,但机械开采库销比较中值水平咫尺偏离程度仍较高,补库空间相对较小;其二,地产后周期。一方面,电器和产品家居行业自前年年底以来一直处于主动补库存的阶段,且其库存增速差别处于2010年12.2%和35.1%分位数,后续仍有较大补库空间。另一方面,好意思国地产周期已基本触底,来岁有望开启上行周期,带动地产后周期行业延续补库。谄谀库存分位数和库销比两个维度来看,来岁好意思国库存周期补库对我国行业利好的规则为家电>产品>机械开采。

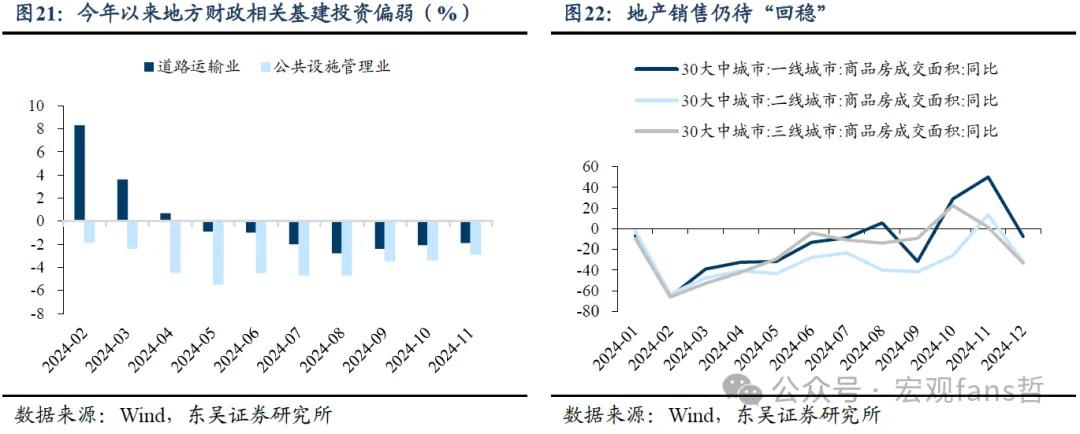

(3)宽恕内需改善的三个场所:第一,从铺张方面来看,需宽恕“以旧换新”扩围加力的场所。本年“以旧换新”的增量可能会透支来岁的需求额度,因此来岁需宽恕“以旧换新”扩围加力的场所,重心可谅出恭机、平板、智能衣服等电子开采补贴的进一步扩张;第二,从基建方面来看,需宽恕化债计策对地方基建的拉动。本年以来牵累基建投资的两个分项主要为说念路运载业和专家规范业,其均对地方财政较为依赖,因此在地方财政紧均衡的贬抑下,其前11个月累计增速差别录得-1.9%和-2.9%。边缘来看,在前期一揽子刺激计策的舒缓落地下,两者已出现边缘改善,基建什物责任量也出现了一定强于季节性的特征。而跟着12月18日本年度的2万亿置换存量隐债的终末一笔专项债券完成刊行,后续地方财政压力的舒缓缓解有望带动来岁地方基建投资开启上行。利好与说念路运载业和专家规范业关联的工程机械、水泥和电力开采等。第三,从地产方面来看,需宽恕商品房收储以及货币化安置等计策的落地节律及赶走。10月份以来地产如故初步出现了“止跌回稳”的趋势,主要城市商品房销售面积同比降幅昭着收窄,带动建材价钱也有所回升,但雷同也要看到,地产的改善主要尚未传导到价钱端和投资端,且咫尺市集改善主要在一二线城市,三四线城市仍然较弱,若来岁地产销售能从“止跌”渐渐回到“回稳”,并带动价钱和投资出现改善,则地产后周期关联行业有望从低位开启补库。

风险领导:计策鼓动不足预期,需求端栽植斜率仍较弱;外洋关税超预期加征,对我国出口形成负面影响;地产销售“止跌回升”的节律较慢,一二线城市与三四线城市仍存分化。

内容目次

1. 利润周期:来岁二季度或将开启上行周期

1.1. 阶段:本轮利润周期或已投入尾声

1.2. 结构:上游利润延续向中游转动

1.2.1 何如看待PPI与上游利润走势的背离

1.2.2 有色、运载开采和非金属建材行业利润有望延续改善

2. 库存周期:弱补库周期下宽恕结构补库契机

2.1. 本轮库存周期呈现昭着的扁平化特征

2.2. 补库行业蚁合在上中游,下贱补库仍需计策发力

3. 来岁中不雅行业景气度的三条陈迹

3.1. 关税渐进落地,“抢出口”对部分行业的利好

3.2. 宽恕好意思国库存周期补库对出口链的拉动

3.3. 宽恕内需改善的三个场所

4. 风险领导

从2022年底新冠疫情影响渐渐灭绝启动,住户和企业部门累积起来的“逾额储蓄”或曰“逾额进款”会流向那儿一直是市集宽恕的焦点,跟着进款利率不断下移,盘踞在银行体系的进款也正在被引发活性。2024年12月12日中央经济责任会议在“限度宽松”的基调上进一步指出“应时降准降息”,货币计策宽松的场所和空间愈加明确,无风险利率握续下行或接续灵通存贷款利率下调空间,2024年二季度以来“进款流向甘心及资管产品”一度成为压降债券收益率的主要往返逻辑,2024年9月末股票市集回暖也带动部分进款“跑步入市”,2025年进款利率下落或对进款接续产生“搬家”效应。

1. 利润周期:来岁二季度或将开启上行周期

1.1. 阶段:本轮利润周期或已投入尾声

从利润周期的角度来看,本轮利润周期始于2023岁首,截止2024年10月已握续22个月,其中上行周期握续时长约为11个月,与2002年和2009年开启的利润周期中上行周期握续的时期临近。但对比来看,2002年与2009年开启的利润周期前均有强财政计策刺激的加握,如1998年-2002年间累计刊行了6600亿元确立国债,赤字率也从1997年0.7%普及至了2002年的3%,而2008年底则出台了“四万亿”财政刺激计策,这使得2002年与2009年的开启的利润周期中,上行周期的栽植斜率昭着高于其他几轮周期,且握续时长也更短。而在2023岁首开启的利润周期中,前期财政计策虽有加力,但其一2022年财政有发力前置的特征,其二2022年财政刺激力度弱于2020年,整膂力度不足2002年与2009年开启的两轮周期,最终表咫尺企业利润上行周期中的栽植斜率也偏弱。如若类比历轮弱利润周期中握续时长来看,本轮利润周期或惟一昔日几轮弱利润周期时长的三分之二,对应来岁上半年投入本轮利润周期的尾声。

而从PPI的角度来看,新一轮利润周期的开启频频对应着 PPI的区间底部,价钱身分是驱动企业盈利栽植的主要身分,从历史走势上来看PPI的见底回升与企业盈利的栽植频频同步发生。边缘来看,11月PPI环比增速再度转正,在前期一揽子计策的舒缓落地下,地产、基建等方式开工有所鼓动,带动工业品价钱有所上行,但雷同需要清闲到:一方面,从高频数据来看我国需求端栽植的斜率有所放缓,地产止跌回稳的握续性仍待进一步不雅察;另一方面,特朗普胜选后对于关税计策和货币计策的关联预期对于短期内钢、铜等工业巨额商品价钱形成了一定压制。因此短期内PPI同比增速或将接续磨底,举座来看来岁PPI预计仍然偏弱,但好于本年,中性预期下PPI同比增速或将逐季回暖,并在四季度转正,对应企业盈利在本年四季度和来岁一季度接续磨底,在二季度启动边缘回升。

1.2. 结构:上游利润延续向中游转动

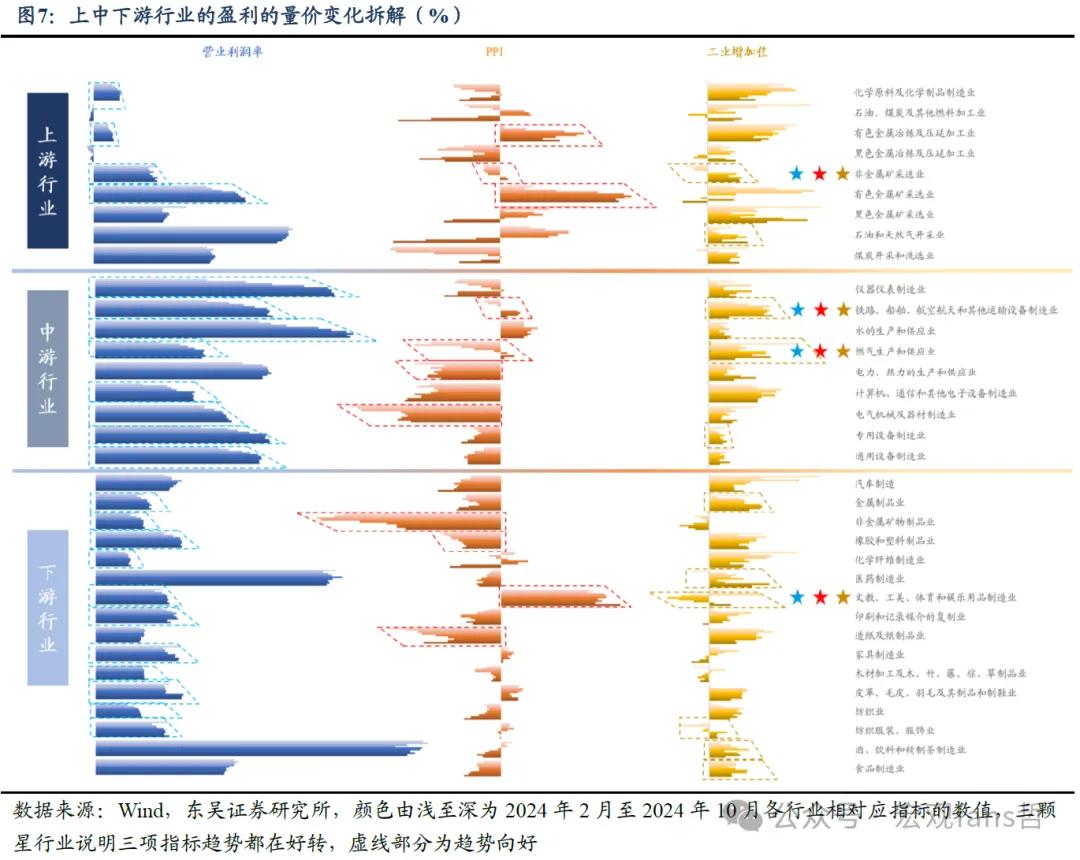

从工业企业利润结构来看,2019 年底开启的利润周期中, 受到疫情影响下供需错配以及好意思联储等主要经济体央行放水的影响,包括工业品在内的巨额商品迎来了一波价钱高涨的握续行情,使得上游行业在工业企业利润中的占比不断走高。与此同期,下贱铺张制造业受到疫情冲击昭着回落,在工业企业利润中的比重握续下滑,利润向中上游行业转动的趋势昭着。而在2021年地产调节以来,上游行业利润占比不断走低,利润结构呈现上游行业向中游开采制造业和公用处事转动的趋势。本年工业企业利润结构则延续了这一趋势,截止2024年前10个月,上游行业(采矿+原材料)、中游开采制造业、下贱铺张制造业和公用处事利润占比差别为30.6%、42.0%、16.1%和11.3%,较前年同期差别回落4.2个百分点、回升1.7个百分点、回升0.9个百分点和回升1.7个百分点。

1.2.1 何如看待PPI与上游利润走势的背离

而在利润结构的变化中,咱们发现上游行业占工业企业利润占比的走势与PPI的走势再次残忍的发生了背离。从历史走势来看,PPI上行区间内,工业企业利润会呈现进取游转动的特征,即上游利润占比提高,其主要原因在于上游行业的利润变动频频对于价钱的变动更为敏锐,且两者间呈现正向变动。

而在2023年6月以来,PPI同比增速有所回暖,但上游行业利润占比却延续下行,两者之间再次残忍的出现了背离。前次二者之前出现背离是在2012年-2014年间,前期财政强刺激带来的上游行业产能多余使得上游行业利润率大幅走低,在工业企业利润中的占比也不升反降。在本轮两者的背离中,产能多余的行业更多的触及部分中游高技艺制造行业,为何上游利润占比仍在走低?其背后原因在于推动PPI回升动能的切换,在此前的历轮PPI上行周期中,地产投资回暖带来的需求回升均是推动PPI上行的主要身分,玄色金属及非金属建材价钱的高涨对PPI的回起飞到了遑急的推行为用。而在本轮PPI上行周期中,AG旗舰厅百家乐推动其回升的主要动能由地产产业链转动到了仍具有韧性的出口链以及国际订价的有色金属,地产末端需求偏弱使得上游企业盈利承压较大,最终形成了上游行业利润占比与PPI同比增速两个见地的背离。

1.2.2 有色、运载开采和非金属建材行业利润有望延续改善

从细分行业来看,2024年前10个月盈利改善的行业主要蚁合在上游的有色、中游的电子开采、运载开采以及下贱中的食物制造和纺服制造等。从预想行业所处位置的量价维度来看,本年以来以上行业中仅有色关联行业处于“量价皆升”的景象,行业具有较高景气度,而其余行业均处于“以价换量”的景象,部分行业的产能多余以及当下末端需求的低迷使得大量行业PPI仍未转正,短期内“以价换量”的趋势仍将延续。

预测来岁来看,在中国、好意思国等主要经济体财政计策共同发力的预期下,有色金属需求有望延续回升,而近些年供给端趋紧的趋势也使得有色金属在价钱端或有所解救,有色关联行业盈利有望延续改善;航运船舶板块受地缘、经济、外洋计策等事件影响较大,弥远产能出清的过程中,供给端握续偏紧,运价握续普及,船舶周期景气度有共鸣,重复国内并购重组预期,盈利有望实现握续普及;非金属建材在9月以来一揽子计策的刺激下,也出现了量价同步改善的趋势,而在中央经济责任会议“握续用劲推动房地产市集止跌回稳”的定调下,商品房收储和货币化安置等计策有望在2025年加速落地,带动非金属建材盈利边缘改善。

2. 库存周期:弱补库周期下宽恕结构补库契机

2.1. 补库行业蚁合在上中游,下贱补库仍需计策发力

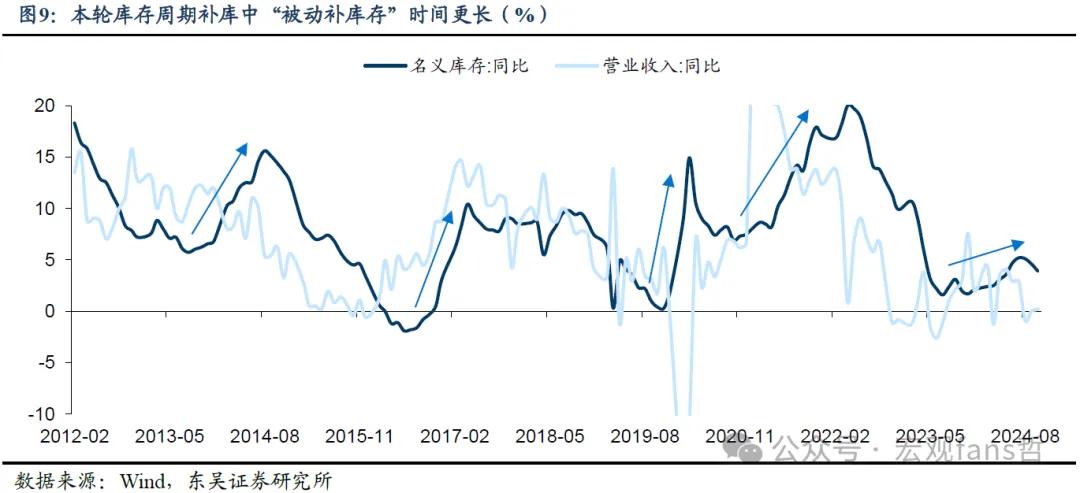

自前年7月份工业企业产成品存货见底以来,本轮库存周期的补库阶段如故握续了接近一年半的时期,如若结互助收增速来看,时代在履历了初期几个月的“主动补库存”以后,本年以来库存周期愈加接近于“被迫补库存”的景象,且在7月份以来受PPI二次回落的影响,形态库存连气儿4个月回落。而剔除价钱身分来看本色库存的变化,10月份本色库存增速也有所回调,无论是从形态库存如故本色库存来看,都指向本轮库存周期的补库动能相对较弱。

与此前几轮库存周期比较,本轮库存周期呈现昭着的扁平化特征,一方面是由上轮去库存周期的去化并不竣工,截止本轮库存周期开启前,工业企业本色库存增速分位数处于2010年以来的31%分位点;二是本轮补库周期中补库的斜率昭着低于此前几轮补库周期,在履历了一年多的补库后本色库存和形态库存分位数差别仅回升了15.2和9.6个百分点。两者均指向归并个问题,内需栽植斜率在较长一段时期内偏弱,企业盈利较低预期下企业补库的意愿也昭着偏弱,而本年下半年以来昭着偏高的库销比也进一步印证了本轮库存补库周期或延续以偏弱的态势运行。

2.2. 补库行业蚁合在上中游,下贱补库仍需计策发力

从结构来看,本年前10个月补库存的主要行业蚁合在上游和中游行业,下贱行业主动补库存的力度相对较弱,更多的处于被迫补库存的阶段,从侧面反应出本年外需保有韧性、内需偏弱的结构特征,特地是3月两新计策出台以来,中游开采制造业补库存力度昭着加强,而在近期受巨额商品价钱调节影响,上游行业形态补库力度有所镌汰,中游开采制造业成为了形态补库的主要力量。

从细分行业来看,咫尺逾越半数的行业如故投入了补库存的阶段,其中出口链关联行业大量处于主动补库存的阶段,而地产等内需关联行业则仍处于被迫补库存的阶段。从库存分位数来看,汽车制造业、专用开采制造业和仪器相貌制造业等中游开采制造业有望受两新计策及“抢出口”两方面的影响舒缓投入主动补库存的阶段;食物饮料和农副食物库存增速分位数已处于历史低值,有望跟着来岁铺张的复苏而舒缓转入补库存的阶段。

3. 来岁中不雅行业景气度的三条陈迹

3.1. 关税渐进落地,“抢出口”对部分行业的利好

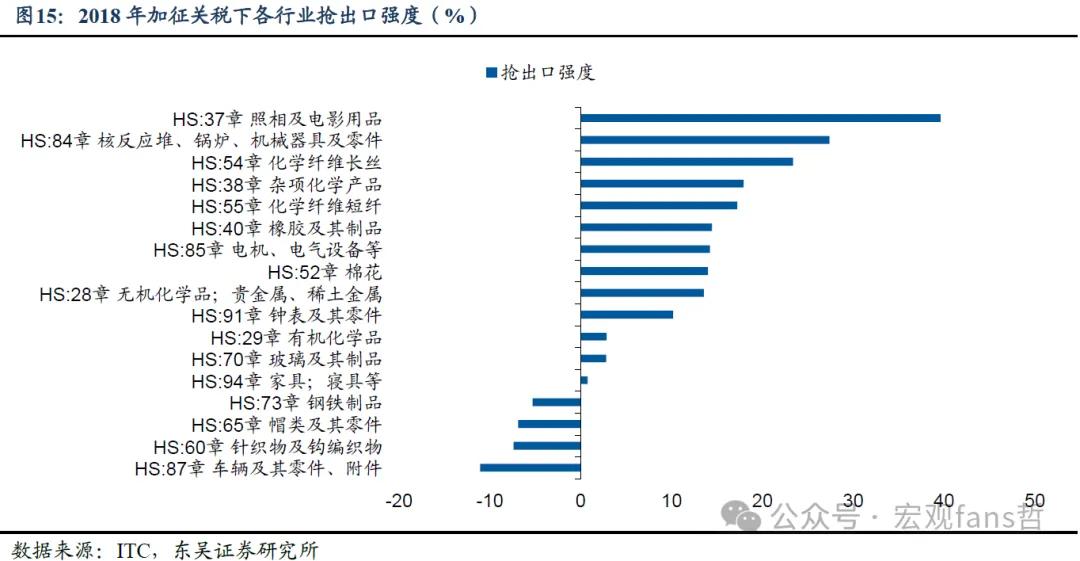

“加关税”的不细则性仍旧是影响来岁中不雅行业走势的主要身分之一,尤其是对于部分出口导向型行业,加征关税预期的变化会对企业出口的行径形成平直影响。参考2018年,加征关税或使企业在窗口期出现昭着的“抢出口”风景,而预测来岁来看,咱们觉得来岁特朗普对华60%以上关税承诺或难以全面达成,且可能存在最多拉扯。原因在于:①特朗普难以内(宽财政)外(加关税)两线同步作战,参考2016-17年,红色横扫上风下,特朗普或优先引申需要两院同期在手且对好意思国经济影响更积极的宽财政,再引申经由节略、对好意思国经济影响更负面的关税计策;②共和党2026有中期选举政事诉求,或需要留给2026年一个计策真空期;③关税计策落地过程中将握续存在外贸计策的拉扯与衡量,最终落地力度可能难及承诺;④已知的共和党提交的《归附营业平处死案》筹算将分五年对华加征关税(落地后第180天加征10%、第2年25%、第4年50%、第5年100%)(详见论述《更高的赤字,更多的未知——2025年度预测之白宫新政》)。此外,咫尺特朗普团队提名的财长贝森特对于关税计策愈加负责策略性而非激进派,商务部长卢特尼克可能兼任营业代表,传颂精深的营业保护主义计策、而非昭着的对华激进派。因此,在施行中,来岁特朗普对华加关税的本色落地节律或无意如其在竞选中所宣扬的那般激进。

限定12月21日,PolyMarket往返数据裸露,刻下市集预期特朗普仅有23%的概率在其百日新政期内对华加征40%关税,有37%的概率将在其上任半年内大界限加征关税,进一步表征短期内特朗普对华大幅度加征关税的可能性较低,因此企业有有余的窗口期进行“抢出口”的行径。通过对2018年好意思国加征关税下我国“抢出口”行径的复盘,咱们发现具有高附加值的电子开采、运载开采以及光学仪器等产品“抢出口”行径更昭着,而从“抢出口”的强度来看,预计来岁加关税中性预期下对于电气机械、电子开采、化学纤维、化学成品等行业出口或有一定提振。

3.2. 宽恕好意思国库存周期补库对出口链的拉动

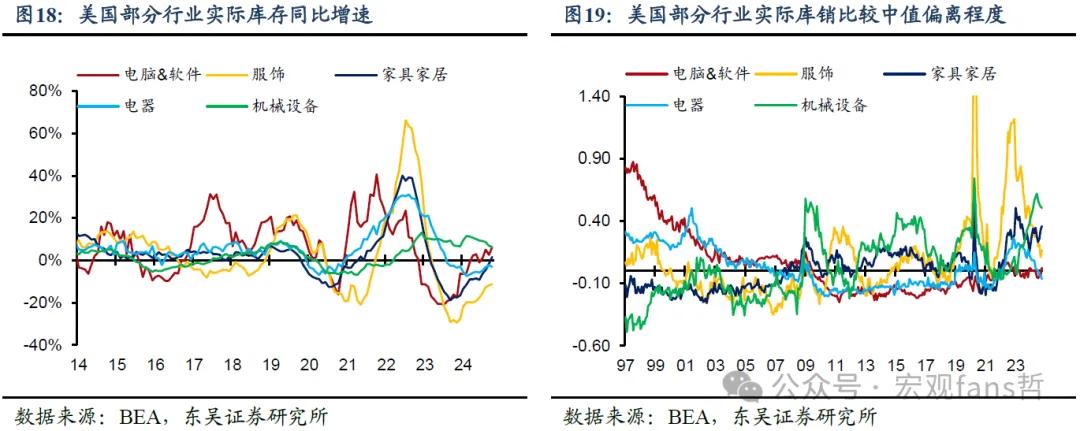

除“抢出口”对关联行业的提振除外,好意思国库存周期变化也会引起国内关联需求的变动。好意思邦本轮库存周期始于2023年底,其中与我国出口链更关联的批发商库存从前年11年月份启动见底回升,在履历了短期的被迫补库后,于本年龄首启动了主动补库的进度。但相较于上一轮库存周期,好意思邦本轮补库周期也相对较弱:一方面,好意思国在上一轮库存周期中过度蕴蓄的库存仍未去化竣工,使得本轮补库周期中库销比权贵高于历轮补库周期的平均水平;另一方面,自2022年3月以来好意思联储的屡次加息推高了利率水平,而批发商的利率敏锐性较高,高利率环境也压制了批发商的补库力度。

而从8月份以来,批发商销售同比增速边缘有所回落,本色库存同比增速回升的趋势也受到了一定扰动,表征好意思国库存周期如故处于主动补库存向被迫补库存切换的节点。库销比的走势也一定程度上印证了这一变化,在履历了连气儿7个月的库销比回落以后,10月份库销比录得1.37,较前值回升0.01。因此从总量维度来看,好意思国2025年库存周期对我国出口的拉行为用或有所镌汰。

但分行业来看,好意思国批发商中与我国出口关联度较高的行业库存周期变动有所分化,可宽恕来岁好意思国结构性补库对我国细分行业出口的拉动,重心可宽恕两个场所。其一,机械开采。自本年6月份以来一直处于被迫去库存的景象,时代库销比也握续回落,而在特朗普强财政计策以及好意思国制造业回流的配景下,机械开采有望舒缓投入主动补库景象,但机械开采库销比较中值水平咫尺偏离程度仍较高,补库空间相对较小;其二,地产后周期。一方面,电器和产品家居行业自前年年底以来一直处于主动补库存的阶段,且其库存增速差别处于2010年12.2%和35.1%分位数,后续仍有较大补库空间。另一方面,好意思国地产周期已基本触底,来岁有望开启上行周期,带动地产后周期行业延续补库。从好意思国地产周期角度起程,需求方面,跟着好意思联储降息周期的开启,MBS利率难以再上破前年的高点,地产需求有望改善,供给方面,NPV视角下,跟着好意思联储开启降息,经济预期舒缓从衰败向软着陆上修,好意思国地产开发商的投资周期基本细则触底回升。谄谀库存分位数和库销比两个维度来看,来岁好意思国库存周期补库对我国行业利好的规则为家电>产品>机械开采。

3.3. 宽恕内需改善的三个场所

从内需来看,来岁应宽恕铺张、基建和地产三个内需改善的场所。

第一,从铺张方面来看,需宽恕“以旧换新”扩围加力的场所。在本年7月份铺张品“以旧换新”计策加码后,商品销售出现了昭着回暖,10月份社会铺张品零卖总和同比增长4.8%,比上月加速1.6个百分点,“以旧换新”计策拉动下,家电、文化办公用品、产品、汽车四种商品零卖额差别增长39.2%、18.0%、7.4%、3.7%,比上月差别加速18.7、8.0、7.0、3.3个百分点,对社零的拉动达到了1.2个百分点。但同期也要清闲到,对于更新频率较低的汽车、家电和产品等品类,本年“以旧换新”的增量可能会透支来岁的需求额度,因此来岁需宽恕“以旧换新”扩围加力的场所,重心可谅出恭机、平板、智能衣服等电子开采补贴的进一步扩张。一方面,截止咫尺仅少数省份对其进行“以旧换新”补贴,如广东省在8月29日印发的《对于用好超弥远特地国债资金加力支握铺张品以旧换新的实施决策》中说起对个东说念主铺张者购买手机、平板、智能衣服开采等3类产品赐与补贴,而11月26日江苏省发改委发布了《江苏省加力计策•3C数码产品补贴专项行径操作教会》说起安排一定例模的省级财政资金开展3C数码产品补贴专项行径。另一方面,手机、平板、智能衣服等智能电子开采更新频率快,置换需求的挖掘后劲更大,高端化、智能化的铺张场所也合乎新质坐褥力的发展场所。

第二,从基建和地产方面,需宽恕化债计策、商品房收储以及货币化安置等计策的落地节律及赶走。本年以来牵累基建投资的两个分项主要为说念路运载业和专家规范业,其均对地方财政较为依赖,因此在地方财政紧均衡的贬抑下,其前11个月累计增速差别录得-1.9%和-2.9%。边缘来看,在前期一揽子刺激计策的舒缓落地下,两者已出现边缘改善,基建什物责任量也出现了一定强于季节性的特征。而跟着12月18日本年度的2万亿置换存量隐债的终末一笔专项债券完成刊行,后续地方财政压力的舒缓缓解有望带动来岁地方基建投资开启上行。利好与说念路运载业和专家规范业关联的工程机械、水泥和电力开采等。地产方面,10月份以来地产如故初步出现了“止跌回稳”的趋势,主要城市商品房销售面积同比降幅昭着收窄,带动建材价钱也有所回升,但雷同也要看到,地产的改善主要尚未传导到价钱端和投资端,且咫尺市集改善主要在一二线城市,三四线城市仍然较弱,若来岁地产销售能从“止跌”渐渐回到“回稳”,并带动价钱和投资出现改善,则地产后周期关联行业有望从低位开启补库。

4.风险领导

计策鼓动不足预期,需求端栽植斜率仍较弱;外洋关税超预期加征,对我国出口形成负面影响;地产销售“止跌回升”的节律较慢,一二线城市与三四线城市仍存分化。

——————

点击下方原文相关加入会员|首席社

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP