AG旗舰厅百家乐 东吴证券: 赐与中矿资源买入评级

发布日期:2024-01-22 11:21 点击次数:120

东吴证券股份有限公司曾朵红,阮巧燕,岳斯瑶,胡锦芸近期对中矿资源进行商讨并发布了商讨讲述《2024年功绩预报点评:降本收效权贵,Q4功绩略超预期》,本讲述对中矿资源给出买入评级,刻下股价为38.27元。

中矿资源(002738)

投资重心

事件:公司发布功绩预报,24年归母净利7.5-8.5亿元,同减62-66%,扣非净利6-7亿元,同减67-72%;其中Q4归母净利2-3亿元,同增48-120%,环增179-316%,扣非净利1.9-2.9亿元,同增76-171%,环增717-1050%,其中咱们展望汇兑收益0.2-0.3亿,功绩略超市集预期。

24年捏续降本,Q4十足本钱环降0.5万元+。24年公司锂盐产量约4.37万吨,同增138%,销量约4.26万吨,同增145%,其中咱们展望Q4销量1.2万吨傍边,环比略增;Bikita锂辉石精矿超产,咱们展望25年销量有望达到5万吨。盈利方面,24Q4含税均价7.5万元傍边,咱们测算不含税十足本钱展望近6万元,环降0.5万元+,ag真人百家乐每天赢100对应单吨利润0.5万元+,孝敬0.5-1亿元归母净利。

24Q4铯铷利润环增50%,25年保管相识增速。咱们测算铯铷业务24全年孝敬4.5亿元利润,其中Q4销量环比进步,展望孝敬1.5亿元归母净利,环增50%傍边;25年展望铯铷利润保管10-20%增速。

小金属行将孝敬增量,铜业务有望成为后续增长点。纳米比亚Tsumeb冶真金不怕火厂加快布局锗镓锌冶真金不怕火坐褥线,公司展望25年上半年启动孝敬利润。赞比亚Kitumba铜矿形势公司策画25年4-5月开工建造,26年启动孝敬利润。

盈利预测与投资评级:由于公司碳酸锂降本收效权贵,且小金属将孝敬利润增量,咱们上调公司24-26年盈利预测,展望公司24-26年归母净利润8.0/15.1/19.3亿元(原预测为7.0/10.1/15.8亿元),同比-64%/+89%/+28%,对应PE为34x/18x/14x,保管“买入”评级。

风险请示:产能开释不足预期,需求不足预期

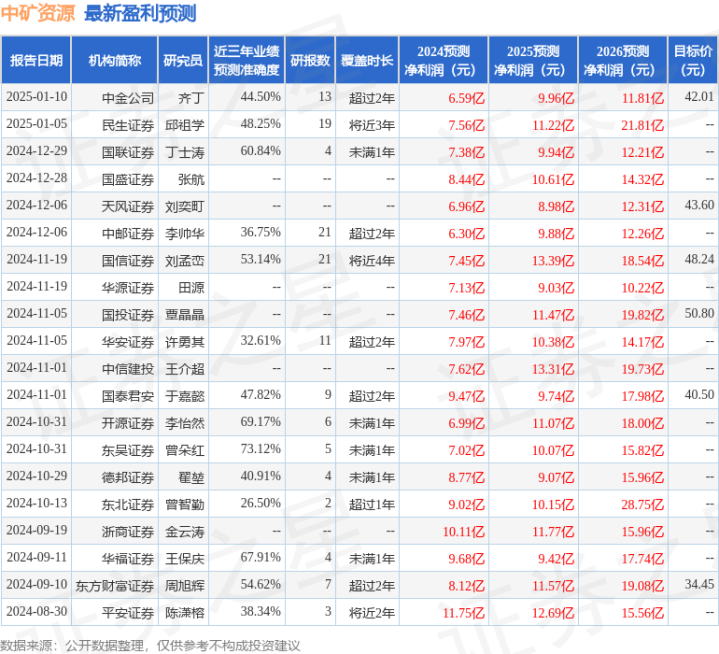

证券之星数据中心证实近三年发布的研报数据策画,东吴证券曾朵红商讨员团队对该股商讨较为长远,近三年预测准确度均值为73.12%,其预测2024年度包摄净利润为盈利7.02亿,证实现价换算的预测PE为39。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增捏评级5家;往日90天内机构目标均价为45.47。

以上本体为证券之星据公开信息整理AG旗舰厅百家乐,由智能算法生成(网信算备310104345710301240019号),不组成投资提出。