Ag百家乐时间差

你的位置:Ag百家乐时间差 > ag百家乐积分有什么用 > ag真人百家乐会假吗 迎新!瓶片期权有何往复契机?首日往复战略来啦!

ag真人百家乐会假吗 迎新!瓶片期权有何往复契机?首日往复战略来啦!

发布日期:2024-12-13 18:31 点击次数:118

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

开始:一德菁英汇

作家:郑邮飞/F0284348、Z0010566/

周静怡/F3071192、Z0017374/

一德期货动力化工/期权分析师

要点速览版

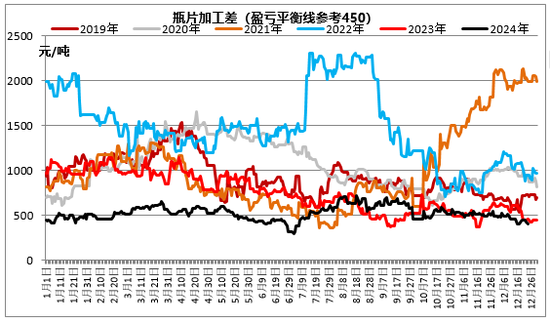

短期来看,9月份以后是聚酯瓶片的淡季,一直会执续到春节后,技能下流要是价钱合适会合乎补货作念库存,12月以来下流照实有一部分补货,导致瓶片库存有一定裁汰,现时工场聚酯瓶片库存处于相对中性水平。开工端现时同期略偏高,但由于产能基数问题产量处于历史偏高位置,后期春节前部单干厂亦存在历练权略,缓解供应压力。基于现时瓶片加工差还是压缩至偏低水平,链接大幅向下空间有限,同期供应端可能有逐步减量,全体上瓶片的价钱波动奴隶资本。战略方面,瓶片加工差较低,安全旯旮高,同期5月处于上半年旺季,5月加工差低于400可作念多。

瓶片期权上市以后2503合约的平值隐含波动率的合理区间为【10%,16%】,远月合约的平值隐含波动率会稍高一些,要是由于上市首日阛阓神气较强而使得瓶片期权平值隐含波动率远高于合理区间水平的话,不错收受卖出虚值看跌期权作念空波动率。

新一又友要来啦!郑商所瓶片期权将于12月27日(周五)闪亮登场。本文将重心对这它的基本面情景、波动率运行态势以及往复战略进行系统梳理,快来望望吧!

瓶片

01

基本面

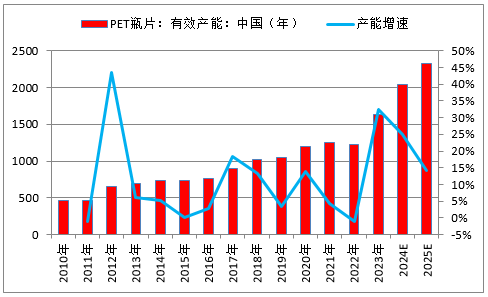

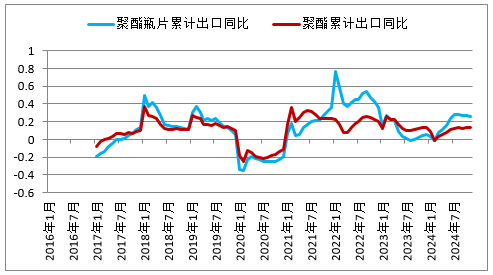

从瓶片大的供需阵势来看,当今处于偏多余的阵势,主要原因是2022-2023年瓶片的高利润导致产能大投产,因此从2024年运行,瓶片的景气度就运行慢慢走低,何况加工差一直压缩在相对低的位置。从2025年的产能增长来看仍有部分产能待投放,同期咱们也知说念瓶片的产能集结度是相等高的,短期内出现产能出清概率也相比低,因此低加工差可能是2025年的一个常态。但尽管短期产能出贫苦瘠,低加工差导致的短期阶段性减产如故不错期待的,当今瓶片的加工差还是在400元/吨偏上运行,企业压力还是慢慢瓦解。需求端来看,瓶片每年保执恰当增长,终点是出口,增速这两年守护较高的水平。总体看供需双增,但供给增速较快。

短期来看,9月份以后是聚酯瓶片的淡季,一直会执续到春节后,技能下流要是价钱合适会合乎补货作念库存,12月以来下流照实有一部分补货,导致瓶片库存有一定裁汰,现时工场聚酯瓶片库存处于相对中性水平。开工端现时同期略偏高,但由于产能基数问题产量处于历史偏高位置,后期春节前部单干厂亦存在历练权略,缓解供应压力。基于现时瓶片加工差还是压缩至偏低水平,链接大幅向下空间有限,同期供应端可能有逐步减量,全体上瓶片的价钱波动奴隶资本。

战略:瓶片加工差较低,安全旯旮高,同期5月处于上半年旺季,5月加工差低于400可作念多。

图1:瓶片灵验产能

图2:瓶片加工差

图3:瓶片及聚酯出口同比

02

波动率

瓶片期权上市后隐含波动率情况展望

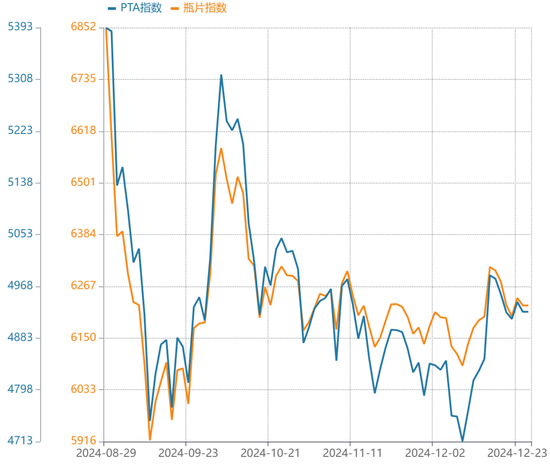

图4:瓶片与PTA指数走势对比

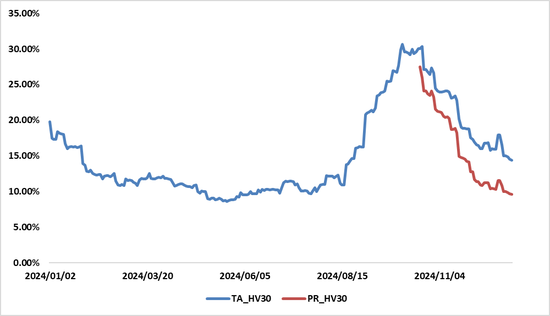

图5:瓶片与PTA历史波动率走势

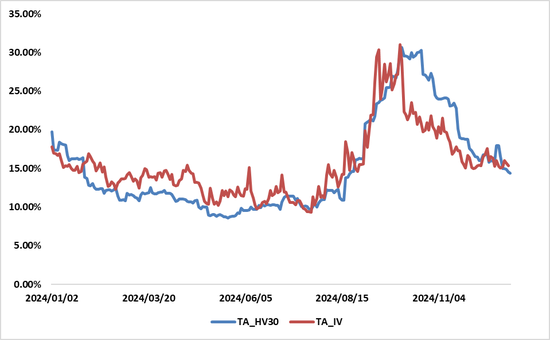

图6:PTA历史波动率与隐含波动率走势

03

战略提议

由于瓶片与PTA在原料端重合度较高、瓶片期货在上市后与PTA期货走势干系度较高、瓶片期货上市后历史波动率走势与PTA期货历史波动率走势干系度较高,而且PTA期权是相等老练的期权品种,Ag百家乐时间差因此咱们合理揣测,PTA期权的隐含波动率情况对瓶片期权上市后的隐含波动率进展存一定的参考酷好酷好。

从上图图5中不错看出,瓶片的历史波动率与PTA的历史波动率走势趋同,且瓶片的历史波动率水平全体低于PTA的历史波动率水平,因此咱们合理揣测瓶片期权上市后的隐含波动率水平全体上将低于PTA期权的隐含波动率水平,当今PTA期权的平值隐含波动率在16%隔邻,即瓶片期权上市后的平值隐含波动率将低于16%;从上图图6中不错看出,PTA的历史波动率处于较低的水闲居,在大部分情况下隐含波动率会稍许高于历史波动率,由于当今瓶片期货的历史波动率处于较低水平,因此咱们合理揣测,瓶片期权上市后的隐含波动率水平全体上将高于瓶片期货的历史波动率,当今瓶片期货的历史波动率在10%隔邻,即瓶片期权上市后的平值隐含波动率将高于10%。

因此咱们得出论断,瓶片期权上市以后2503合约的平值隐含波动率的合理区间为【10%,16%】,远月合约的平值隐含波动率会稍高一些,要是由于上市首日阛阓神气较强而使得瓶片期权平值隐含波动率远高于合理区间水平的话,不错收受卖出虚值看跌期权作念空波动率。

期权的“买”与“卖”

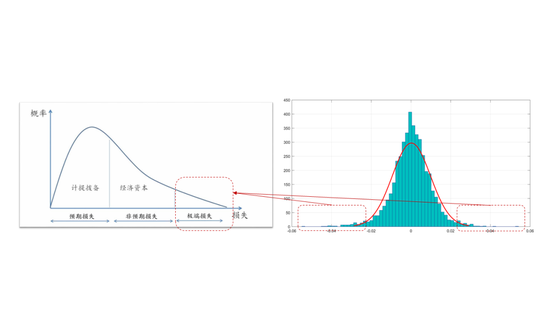

连年来期货阛阓的波动率出现较为明显的尖峰厚尾漫步,阛阓尾部风险增多,即使企业在参与期货套期保值等操作的前提下,也可能会因此而产生较大的执仓风险。期权器具的出现,为尾部风险的惩办开发了新的想路和阶梯。

图7:阛阓尾部风险与顶点损失

一方面,关于进行套期保值的产业企业而言,不错运用期权器具为期货执仓合乎进行顶点的尾部风险保护。另一方面,在近些年逐步实施的含权交易模式中,产业企业也不错商酌运用场内期权对含权交易中的顶点风险进行保护。以近期行情为例,下流企业在缔结累沽公约后,在快速下落行情下,濒临多倍杠杆高价接货的情形,如何结合宗旨的价钱水平与期权合约的资本,参与含权交易并合理惩办含权交易中的尾部风险,关于产业企业而言是尤为紧迫的。将期权器具以买方的角度引入到风险惩办中,通过作念多Gamma及Vega的神态享受顶点行情下产生的收益,恰是塔勒布憨厚所说起的“反脆弱性”旨趣。进一景观,也不错通过构建组合的神态以更低资本惩办价钱风险。

而从卖方角度来看,高波动宗旨的场内期权隐含波动率时时也会处于相对高位,从而对风险进行赔偿。因此,关于近期的阛阓而言,作念空处于历史高位的波动率是值得尝试的。但波动率集聚效应也在教导咱们,作念好资金惩办、作念好风控、作念好合乎地止盈或对冲。同期,需要说起的是,尽管场内期权隐含波动率的回落是相对笃定性的事件,但左侧往复时时濒临一定的执仓风险。以常见的双卖战略为例,执仓结构属于负Gamma、负Vega战略,因此期权阛阓隐含波动率的进一步走高,大概宗旨期货价钱的大幅变动皆会导致执仓组合产生一定的吃亏。此外,尤其需要说起的是执仓可能濒临的保证金风险。时常情况下,卖开一手期权合约的保证金鸿沟在0.5手期货至1手期货保证金之间,卖出虚值看跌期权若行情进一步下落、卖出虚值看涨期权若行情进一步上升,守护保证金均将会显耀擢升。因此,资金惩办关于期权卖方亦然一件十分紧迫的事情。

新浪结合大平台期货开户 安全快捷有保险

新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远 ag真人百家乐会假吗