你的位置:ag百家乐解密 > AG百家乐感觉被追杀 >

发布日期:2024-12-18 07:38 点击次数:132

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:机构之家

近期,国投证券高管团队发生东说念主事大触动。据彭湃新闻、财联社等媒体报说念,该券商三位中枢处理层成员——财务总监杨成省、副总司理兼董事会秘书刘纯亮,以及副总司理魏峰,密集递交离职肯求。值得关爱的是,这三位高管均系前任董事长王连志任期内晋升,而这次集体辞去高管职务恰逢新任总司理王苏望追究上任仅两个多月,令外界对这家券商这次东说念主事变动充满瞎想。

回溯这三位离任高管的资格,不难发现他们在国投证券的业务疆土中占据高大位置。杨成省当作财务总监,曾在国度设立投资公司、国投财务有限公司等机构纯属,具备丰富的财务处理劝诫;刘纯亮不仅担任副总司理兼董事会秘书,还兼任国投证券海外金融控股有限公司董事,在公司海外化布局中饰演高大变装;魏峰则主宰资产处理业务,是公司零卖业务转型的高大推手。

图片东说念主物系魏峰

值得自在的是,国投证券近两年的高层东说念主事变动每每。凭证彭湃新闻、Wind数据等公开贵府,2023年7月(按照中证协从业变更时辰),王苏望通过阛阓化招聘加入公司并在此后担任公司副总司理;11月,原董事长黄炎勋退休,国投成本党委通告、董事长段文务接任,进一步强化了与控股股东的计策协同。

图片东说念主物系王苏望

2024年,东说念主事变革节拍进一步加速。4月10日,掌舵公司逾十年的王连志被免去董事、总司理职务,由副总司理王苏望代行总司理责任。短短半年后的10月10日,王苏望追究获任总司理。

从时辰条理不雅之,这次东说念主事转化与王苏望追究就任总司理仅相隔两个多月。当作阛阓化选聘的高管,王苏望的作事资格颇为丰富:他在中信证券、招商证券等头部券商蕴蓄了丰富的投资银行劝诫,随后在招商局积余产业运营干事股份有限公司担任董事、副总司理。

从处理架构来看,此轮东说念主事转化号称“大触动”。财务总监当作公司财务处理的中枢要道,董事会秘书当作相连表里部的“桥梁”,以及主导资产处理转型的副总司理,这三大中枢处理岗亭的同期空白,无疑在公司表里激起千层浪。名义上看是高管东说念主事变动,实则可能预示着新总司理对公司框架体系的全面重构已不得不发。如斯大刀阔斧的东说念主事转化,在国投证券的历史中也未几见。

国投证券的东说念主事触动远不啻于高管层面,数据暴露其东说念主员结构正经历权贵转型。凭证中证协和Choice末端数据,从业东说念主员总额由2022年末的7,854东说念主,骤降至2024年12月20日的6,835东说念主,净减少1,019东说念主,降幅约13%。

这一东说念主员重构呈现出精确的结构转化特征:一般证券从业东说念主员缩减568东说念主,证券牙东说念主军队削弱598东说念主至1,065东说念主;与此同期,投资参谋人增多102东说念主至1,596东说念主,保荐代表东说念主也增多42东说念主达到216东说念主。这种东说念主员设置的隐私变化,折射出券商在业务转型和东说念主才策略上的深层想考。

功绩推崇欠安或是根源

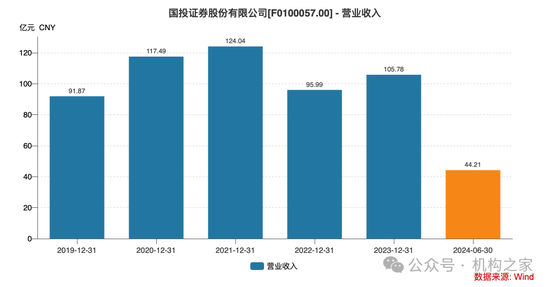

从营收推崇来看,国投证券频年来收入增长乏力。2021年,公司收场营业收入124.04亿元,但2022年受阛阓环境影响,收入大幅下滑22.61%至95.99亿元。2023年天然收场营业收入105.78亿元,同比增长10.20%,增幅高于行业平均水平2.77%(开首:蚁搭伙信),但仍未能收复至2021年水平。2024年上半年,公司营业收入更是同比大幅下落19.99%至44.21亿元,野心压力进一步加大。

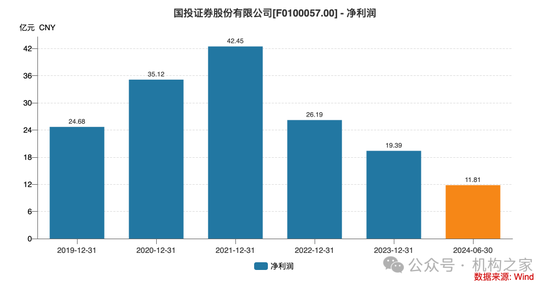

净利润方面的推崇则更为令东说念主担忧。2021年,公司尚能收场较好功绩,净利润达到42.45亿元。但此后便开启了合手续下滑格式:2022年净利润降至26.19亿元,同比下滑38.29%;2023年进一步下滑至19.39亿元,同比减少25.98%。2021-2023年,公司净利润年均复合下落率高达32.42%。2024年上半年,这一舛误仍在不时,公司收场净利润仅为11.81亿元,与2023年同期比拟又下落了22.24%。

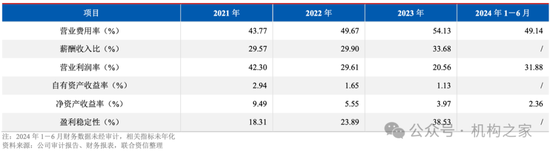

成本限度方面的压力不异阻遏疏远。凭证蚁搭伙信出具的信用评级敷陈,2021至2023年,国投证券的营业用度率从43.77%攀升至54.13%,薪酬收入比从29.57%高潮至33.68%。2023年,业务及处理用度达到57.26亿元,ag百家乐解密同比增长20.12%,而营业收入仅增长10.20%。

从债务期限结构演变的角度看,国投证券正经历一个权贵的短期化倾向。为止2024年6月末,公司短期债务占比达到74.68%,较2023年末的68.16%高潮6.52个百分点,且远高于2021年末57.36%的水平。

通过增多短期债务比重,公司豪迈在一定进度上优化利息成本,因为短期债务利率等闲低于长久债务。可是,这种策略并非莫得代价。债务期限结构过于短期化意味着公司可能会濒临更密集的偿付压力,需要更每每地进行债务滚续,这无疑增多了财务处理的复杂性和潜在的再融资风险。

图片系国投证券债务及杠杆情况

贵府开首:蚁搭伙信

欠债结构的变化不异昭彰。搪塞债券从2021年末的512.83亿元增至2023年末的672.21亿元,占欠债总额的比重从28.83%高潮至32.73%;拆入资金则呈现大幅波动,从2021年末的151.08亿元降至2023年末的147.79亿元,尔后在2024年6月末激增至233.86亿元,占欠债总额的比重达到11.56%。

图片系国投证券欠债结构

贵府开首:蚁搭伙信

值得一提的是,2021至2023年间,母公司口径下的净成本/欠债比率从35.18%骤降至25.50%,下落近10个百分点;与此同期,净资产/欠债比率亦由42.32%收窄至35.59%,下落6.73个百分点。

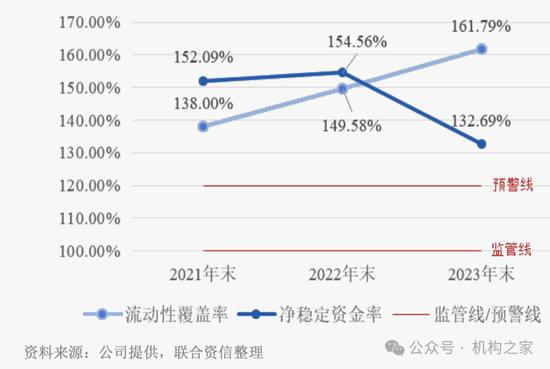

从流动性处理角度凝视,国投证券的流动性野心呈现出分化态势:流动性遮掩率保合手稳步高潮,由2021年末的138%高潮至2023年末的161.79%,暴清楚流动性风险管控才智的合手续改善。可是,净沉稳资金率走势令东说念主担忧:2021年末为152.09%,2022年末稍许高潮至154.56%,随后在2023年末急剧下落至132.69%,较预警线120%仅有12.69%的安全边缘。

图片系国投证券流动性谈判野心

贵府开首:蚁搭伙信

资产处理转型:阛阓份额之殇

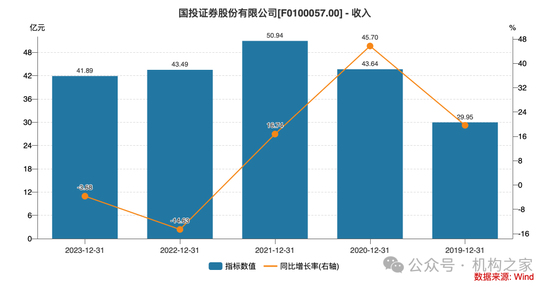

摊派资产处理业务的副总司理魏峰离任,突显放洋投证券在经纪业务转型方面的窘境。从过错财务野心来看,公司证券经纪业务正堕入合手续削弱的窘境:2021至2023年间,经纪业务收入从50.94亿元逐年下滑至41.89亿元,呈现年均9.32%的负增长态势。更为严峻的是,代理商业证券业务的阛阓份额正加速萎缩:2021年为1.73%,2023年下探至1.65%,2024年上半年更是骤降至1.17%,突显放洋投证券在客户赢得与业务竞争力方面正更加处于弱势。

图片系公司证券经纪业务收入

贵府开首:Wind

图片系国投证券代理商业证券业务情况

贵府开首:蚁搭伙信

经纪业务佣金率的下滑尤为昭彰。2021至2023年,公司平均佣金率从0.25‰合手续下落至0.20‰。天然这一趋势与行业合座变化观点一致,但关于以经纪业务为高大收入开首的国投证券而言,冲击颇为径直。

在资产处理调动方面,公司的尝试告成有限。代销金融家具收入从2021年的5.17亿元大幅下落至2023年的3.64亿元,年均复合下落16.10%。来回单位席位租借收入也从2021年的4.85亿元降至2023年的3.49亿元,年均复合下落15.19%。这标明公司在向资产处理转型的经由中,不论是家具调动还是干事格式升级都濒临瓶颈。

图片系国投证券其他经纪业务净收入情况

贵府开首:蚁搭伙信

网点布局方面,为止2024年6月末,公司领有284家营业部和50家分公司,其中广东省内就有141家营业网点,占比接近50%。天然在广东地区保合手着较强竞争上风,2023年国投证券广东地区营业部的股基来回额占广东地区同行一皆来回额的5.55%。

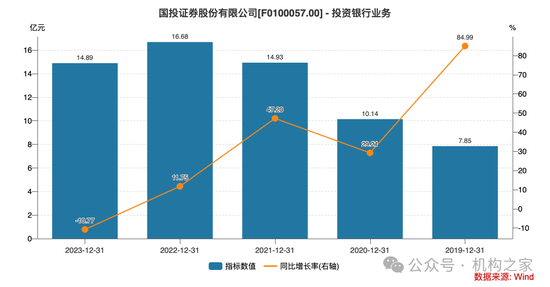

投资银行业务的窘境不异值得关爱。2019年至2022年,国投证券投资银行业务的收入呈现得当增长的态势,由7.85亿元迟缓高潮至16.68亿元。但2023年下落至14.89亿元。2024年上半年,公司投行业务收入同比大幅下落55.60%至3.36亿元。

从2019年至2022年,国投证券投资银行板块展现出令东说念主翔实的增长动能,收入从7.85亿元攀升至巅峰期的16.68亿元,年复合增长率近30%。可是,拐点出现:2023年收入回落至14.89亿元,2024年上半年更是同比大幅削弱55.60%,仅收场3.36亿元的收入,象征着投行业务正参预深度转化期。

从保荐姿色情况来看,2024岁首于今,公司仅鼓舞17个保荐姿色,相较2023年同期的51个姿色,数目骤降66.67%,反应出姿色赢得才智的权贵萎缩。此外,2024年纪首于今国投证券主动惶恐了4个姿色,撤否率达23.53%,较2023年同期的21.57%小幅高潮。

图片系国投证券保荐姿色撤否率情况

贵府开首:Wind

结语

综不雅国投证券频年的发展轨迹,一系列财务野心服射出的不单是是简短的野心数据,更是一个中型券商在热烈阛阓竞争中的生计图景。营收合手续波动、净利润节节后退、成本限度愈发清贫,这些迹象明白地勾画出公司正处于计策转型的过错十字街头。资产处理转型的窘境、经纪业务的萎缩态势、投行界限的削弱趋势,无不明示着公司紧迫需要在业务格式和阛阓竞争力上收场根人性破损。

在这么的布景下,三位中枢高管近乎同步的辞去高管职位,或非偶而。这一看似戏剧性的东说念主事变动,也许是一个深条理计策转型的信号和缩影,尤其是在新任总司理王苏望刚刚追究履职仅两个多月之际。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:石秀珍 SF183ag百家乐能赢吗