华金证券股份有限公司孙远峰,王海维近期对兆易立异进行盘考并发布了盘考陈诉《24功绩预测高增,捏续打造平台化/多品类IC公司》,本陈诉对兆易立异给出买入评级ag真人百家乐怎么赢,现时股价为136.21元。

兆易立异(603986)

投资要点

多范畴回暖预测营收/销量双增,关系钞票减值亏损大幅着落。(1)营收:受益多范畴回暖,公司预测营收/销量双增。2024年行业卑鄙商场需求有所回暖,客户增多备货,公司家具在耗费、网通、计较等多个范畴均结尾收入和销量大幅增长。缱绻方面,公司在2024年内持续保捏以市占率为中心的政策,捏续加大研发参加和家具迭代,不停优化家具资本,丰富家具矩阵,公司多条家具线竞争力不停增强。2024年公司预测结尾营业收入73.49亿元控制,与2023年比拟增多15.88亿元控制,同比增长27.57%控制。24Q4公司预测结尾营收16.99亿元,同比增长24.38%,环比着落16.76%。(2)功绩:2023年公司商誉和存货钞票减值亏损策计约6.1亿元,2024年关系钞票减值亏损相较2023年同比大幅着落。2024年预测公司归母净利润为10.90亿元,与2023年比拟增多9.29亿控制,同比增长576.43%控制。2024Q4预测公司归母净利润为2.58亿元,同比结尾扭亏为盈,环比着落18.10%。2024年预测公司扣非后净利润为10.30亿元控制,与2023年比拟增多10.03亿元控制,同比增长3,659.04%控制。2024Q4预测公司扣非后净利润为2.53亿元,同比结尾扭亏为盈,环比着落16.78%。

DRAM:现时研发重点仍在补王人DDR4/LPDDR4小容量家具,25H2价钱有望企稳回升。公司DRAM业务依然会围绕利基型商场布局,跟着主流家具容量、速率、规格上前演进,利基型商场也会奴婢演进。利基型商场中,比较大的愚弄场景包括智能家电、TV、影音开采、视频监控、工业、汽车仪容等。公司退换募资用途,是因为感受到LPDDR3照旧基本走到人命末期,如家用智能影音开采正在向着DDR4、LPDDR4去演进,LPDDR4的狡赖率比DDR4还要大,相对更受接待。改日跟着TV、IPTV进一步发展,有可能就会用到LPDDR5,因为其狡赖率高于DDR5,同期还具有低功耗的特色。现在公司研发的重点依然放在LPDDR4、DDR4。2024年照旧推出DDR48Gb,改日还将推出LPDDR42GB/4GB家具。再进程1~2年的时刻,公司会把DDR4、LPDDR4的小容量家具沿途补王人,再开发LPDDR5。价钱方面,2024年下半年,由于商场需求放松以及大厂一些人命末期的家具去化,利基DRAM商场价钱驱动下行,基本对消上半年涨幅。关于2025年,公司以为前两个季度利基型DRAM依然会处于价钱底部盘整阶段,进入下半年,跟着商场消化掉大厂的尾货,供给形态改善之下,价钱有望企稳回升,届时公司盈利才智也会有所改善。定制化DRAM为公司改日所在之一,定制化存储器家具不是模范接口,也不是通用家具,形态开发周期长,功绩开释周期较慢,公司成就青耘科技并组建颠倒团队来就业客户。与模范接口存储品家具比拟,定制化存储家具的接口、容量等取决于客户对其具体愚弄各异化需求。愚弄场景包括IoT、智能结尾等,ag百家乐大平台家具界说来自客户家具的规格条款,不异客户会抽象带宽、功耗等方针进行选拔和界说。

Nor:AI拉动PC/耳机等结尾Nor容量需求增多,价钱进一步下行空间小。AIPC方面,跟着BIOS范例量代码量的不停增长,对NorFlash建议更大容量的需求,即便PC总量保管不变,范例量的增长也会带动NorFlash容量的栽培(容量缓缓向128以及256Mb鼓吹)。AI眼镜是新品类,若AI眼镜能够发展成与TWS可比的品类,新需求关于NorFlash将会酿成较赫然的拉行为用。耳机方面,现在除了行业头部品牌关于NorFlash的容量需求比较大,大部分中低端的TWS耳机,由于功能相对绵薄,是以对NorFlash的容量条款很小。改日若是AI耳机能够升级,对NorFlash容量拉动将较为赫然。若是改日耗费者条款耳机必须加入AI功能,那么跟着AI耳机渗入率的栽培,对NorFlash容量的需求也会增长,即便耳机总的销售台数不增多,惟有单机容量栽培,对商场限度亦然有拉动成果的。价钱方面,2025年NorFlash竞争依然强烈,行业尚未出清,同期在弱复苏的环境下,新需求不足以十足消化行业的沿途产能。公司以为价钱梗概率会延续底部盘整,但进一步下行空间较小。

捏续挖掘MCU新所在,收购赛芯栽培模拟竞争力。MCU:MCU业务仍有较大成漫空间,公司也在捏续挖掘新所在,如车规MCU,其交易模式和耗费、工业级MCU十足不同。模拟:模拟业务若只靠公司现存团队来作念,节律较慢,而通用型的料号不异竞争强烈,要念念在行业里赢得豪阔强的竞争力,让客户无数领受兆易的家具,时刻资本过长。赛芯在单节锂电保衬范畴领有相对进步的家具、解析的客户关系和一定品牌驰名度;电板级锂电保护家具预测改日捏续增长;其他如多节锂电保护、电量计、电源处理芯片等家具与公司在商场、客户与供应链等方面具有较强的协同性。通过收购,公司可进一步增强模拟团队实力,栽培电板处理关系时刻储备,持续引申关系家具线,开拓新的商场,有助于复古公司模拟业务在销售限度、家具深度和广度等方面的永恒发展,栽培公司合座竞争力。

投资建议:把柄公司营运节律,咱们退换原有功绩。预测2024年至2026年营业收入分辩为73.49/99.26/117.76亿元,增速分辩为27.6%/35.1%/18.6%;归母净利润分辩为10.90/17.33/22.51亿元,增速分辩为576.1%/59.1%/29.9%;PE分辩为83.0/52.2/40.2。考虑到公司不停鼓吹存储芯片工艺制程/品类迭代,捏续壮大MCU百货商店,在耗费电子/汽车电子/工业等智能化配景下,DRAM头部大厂产能切换,公司或复制NorFlash发展旅途,收入限度/盈利才智有望重回增长,重复并购及募投形态实行有益于栽培公司抽象竞争力。保管“买入”评级。

风险指示:卑鄙需求不足预期风险;新时刻、新工艺、新家具无法按期产业化风险;宏不雅环境和行业波动风险;供应链风险;汇兑损益风险;并购及募投形态节律不足预期风险。

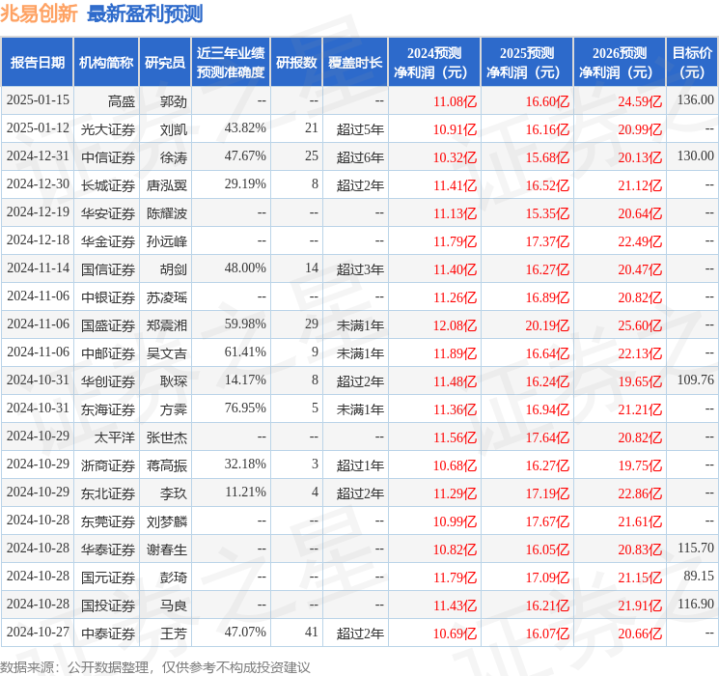

证券之星数据中心把柄近三年发布的研报数据计较,东海证券方霁盘考员团队对该股盘考较为真切,近三年预测准确度均值为76.95%,其预测2024年度包摄净利润为盈利11.36亿,把柄现价换算的预测PE为79.65。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级22家,增捏评级4家;当年90天内机构见地均价为111.3。

以上本体为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不组成投资建议。

ag真人百家乐怎么赢

ag真人百家乐怎么赢