当“3.15”消耗者职权保护日的聚光灯再次照亮金融行业,监管数据揭示了银行业变革的深层头绪。

据企业预警通数据败露,2024年,强监管风暴席卷之下,三大监管主体对1113家银行累计开出6651张罚单(含分支机构),罚没金额达18.44亿元。罚单数目同比减少20%,罚没金额暴减10.78亿,这一“量减额降”的闲散,也折射出监管精确度的擢升,

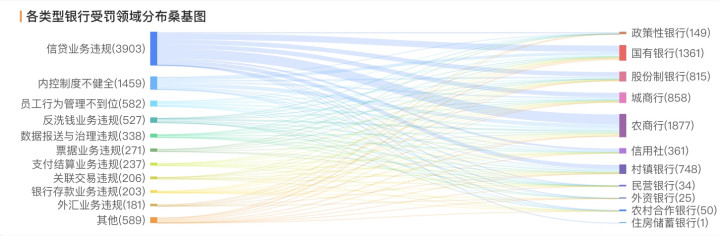

其中,信贷业务非法成为处罚“重灾地”,全年因信贷非法开出的罚单共计3903张,其中农商行、国有银行、股份制银行和城商行均有触及。

同期,反洗钱领域非法行动频发,微众银行等机构因违犯反洗钱法被重罚。

值得老成的是,中小银行成为受罚“重灾地”,农商行罚单数目独占鳌头,城商行亦难避免,响应出其在合规猜想之路上的窘境。然则,严监管之下,行业递次前行的晨曦已现,信贷、内控、反洗钱等领域非法活动有所拘谨。

2024年严监管态势抓续

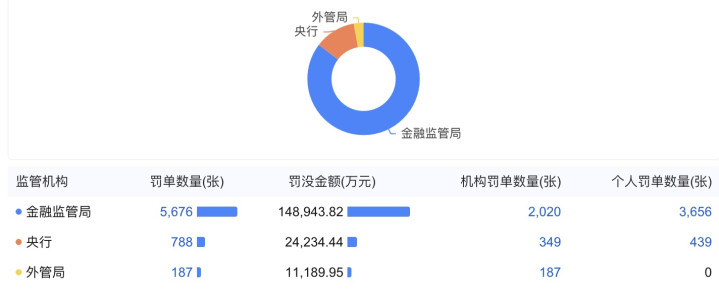

2024年金融监管领域手脚时时,据企业预警通数据败露,在刚刚当年的这一年,东谈主民银行、国度金融监督经管总局、外管局三大监管主体对1113家银行累计开出6651张罚单,罚没金额共计18.44亿元。

细分监管主体处罚力度,国度金融监督经管总局以5676张罚单、14.89亿元罚金居首,单张平均罚金约26.23万元;中国东谈主民银行紧随后来,开出788张罚单、处以2.42亿元罚金,单张平均罚金约30.71万元,在反洗钱、信息系统安全等领域频出重拳;国度外汇经管局则以187张罚单、1.11亿元罚金收紧外汇经管红线,单张平均罚金达59.36万元,为三类机构中处罚力度之最。

(三类机构处罚散播)

从时间线梳理,岁首,建设银行、中国银行、中信银行便最初领罚,统共1000万元罚单开启全年强监管序章。建设银行因并表经管、境外机构监管谬误等4项问题被罚金170万元;中国银行、中信银行则在信息系统安全领域“栽跟头”,区分被罚430万元、400万元,涵盖系统识别不全、灾备隐患、外包经管不善、数据错报漏报等诸多乱象,为银行业信息安全经管敲响警钟。

信贷业务非法频发成处罚“重灾地”,内控经管短板突显,反洗钱防地存隙

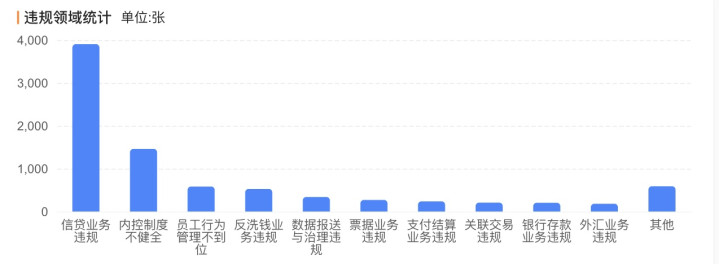

在2024年银行业非法罚单中,信贷业务非法乱象丛生,果决成为监管重锤之下的“重灾地”。银行信贷非法方面,主要触及贷款三查未尽责、非法办理和披发贷款、信贷钞票分类不准确和非法惩处或遮蔽不良钞票等。

据企业预警套数据败露,2024年全年因信贷业务非法开出的罚单共计3897张,机构罚单1428张,个东谈主罚单2469张,位列非法领域之最。其中,因信贷业务非法农商行共计被开出1160张,国有银行被开出共计749张罚单,股份制银行共计被开除531张,城商行共计被开除531张。

其中,广州农村买卖银行因贷款披发与经管方法非法被屡次处罚统共超千万;邮储银行浙江省分行因个东谈主猜想性贷款经管不审慎、贷款资金非法挪用等被罚645万元;都江堰金都村镇银行则因关联交往非法、贷款资金用途不对规等被罚没480万元。

贷款资金非法挪用的案例层出不穷,其中流入股市、楼市领域的情况尤为荒芜。在股市飞扬涌动之际,一些银行的个东谈主消耗贷款、猜想贷款资金悄然“暗度陈仓”,成为部分投资者加杠杆的“弹药库”。

而信贷业务非法频发的背后,是银行内控经管短板的突显。精采的内控体系是银行稳健启动的基石,AG百家乐透视软件然则,一些银行在追求事迹的经过中,却冷落了内控经管的紧迫性。2024年因内截止度不健全,全年共计开出1459张罚单,因违犯审慎猜想国法开出的罚单占据半数。

部分银行内截止度形同虚设,执行方法“打扣头”闲散层出不穷。一些银行分支机构在高管任职上“先礼后兵”,未经任职经验审查便私行任命董事、高等经管东谈主员,导致经管层专科训诫狼籍不王人,有策划科学性存疑。

此外,在反洗钱领域,非法行动往往导致了巨额罚单的开出。2024年,共有527张罚单被披发,其中深圳前海微众银行股份有限公司和湖南溆浦农村买卖银行股份有限公司区分因违犯反洗钱法被处以1387万元和1310万元的罚金。

具体来看,微众银行旧年九月被中国东谈主民银行深圳市分行罚金1387万元,成为2024年民营银行内罚单之王。这次罚金是由于微众银行在反洗钱业务中存在多项非法,包括未严格遵从账户经管国法、未执行客户身份识别义务、未保存客户府上和交往纪录、未陈说大额或可疑交往,以及与不解身份客户交往等五项问题。这些行动违犯了《反洗钱法》和《金融机构客户身份识别和客户身份府上及交往纪录保存经管观念》等关系法律端正。同期多名高管因关系罪犯行动被罚金,统共24.75万元,其中时任法律合规部反洗钱室司理易某罚金最高,达到10万元。

中小银行承压,罚单“偏疼”引关爱

在2024年银行业监管处罚的河山中,中小银行无疑成为受罚的“重灾地”,罚单数目与金额的双重高压,突显出其在合规猜想之路上的高低窘境,与国有大行造成显著对比,也激勉商场对其稳健性的深度谛视。

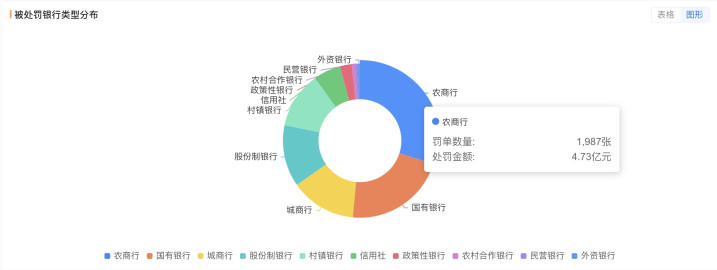

从罚单数目维度领会,农商行以1987张罚单占总罚单数目的近三分之一;城商行亦未能避免,统共收到916张罚单。相较而言,国有六大行罚单总量虽超千张,但分散于宏大的分支机构网罗,单家受罚密度远低于中小银行。

以广州农商行动例,因办妥典质预报、登记即披发个东谈主住房按揭贷款、线上消耗贷款资金流入证券领域等乱象,被重罚800万元,罚单金额之高、非法行动之典型;浙江稠州买卖银行上海分行相似深陷泥沼,非法提供政府性融资、流动资金贷款非法用于固定钞票投资等14项非法活动,招致1085万元多半罚单,折射出部分城商行在业务扩展中的盲目与失序。

推敲背后成因,中小银行在发展历程中,急于求成的范围扩展冲动出入相随。为霸占商场份额,一些农商行、城商行在信贷投放上掀开“闸门”,冷落对贷款企业天资审查、还款智力评估,盲目追求贷款范围增长,导致风险集会。部分地区农商行对当地小微企业贷款审核流于状貌,为后续不良贷款繁殖埋下伏笔。

本年两会本事,银行业监管战略走向与行业发展旅途成为热议焦点。多位代表委员提倡,需在风险防控与金融立异间寻求均衡,激动银行业高质料发展。监管部门明确将完善"风险为本"的监管框架,强化系统性风陡立隔机制,同期加大对绿色金融、科技立异等重心领域的信贷复旧。针对中小银行本钱补充压力,拟探索各别化监管器具,优化本钱计量国法。

中国东谈主民银行行长潘功胜在十四届世界东谈主大三次会议经济主题记者会上示意,东谈主民银行、监管部门和场所政府协同合营,按照商场化、法制化的原则,玄虚利用在线成就、团结重组、商场退出等多种样式,得当惩处中小银行的风险ag百家乐赢了100多万,高风险中小银行的数目较峰值已下跌一半。