起原:华尔街见闻百家乐AG

债务上限的杀青意味着,在达成上限左券前,好意思债供应量将减少,而财政部动用一般账户(TGA)资金,金融系统总体流动性将高于无上限时。财政部经常在债务上限问题搞定后飞快补充TGA资金,也便是说先大“放水”,债务上限搞定后大“抽水”。假定本年三季度达成债务上限左券,财政部可能从商场抽走7500亿好意思元,对风险金钱便是利空,可能重演2009年好意思联储QT激勉的流动性危险。

本周三,好意思国银行体系的储备金四年来初度跌破3万亿好意思元大关,令商场东谈主士驰念,好意思联储抓续的量化紧缩(QT)会不会激勉流动性危险。而考虑到将要卷土重来的好意思国政府债务上限法定杀青,好意思国金融商场领先要面对的是债务上限见效后财政部带来的流动性大“放水”,债务上限一朝搞定,才濒临大“抽水”的风险金钱利空遏止,。

高盛利率策略附近William Marshall在本周四的请教中指出,2025年头,债务上限的暂停见效期就要杀青。好意思国财长耶伦最近向国会两党首领陶冶,由于债务上限见效,财政部可能1月中旬需要动用超成例妙技幸免债务误期,直到国会拿出决议搞定债务上限问题为止。尔后,下一个债务上限截止期可能是在2025年7月或8月。

华尔街见闻曾提到,好意思国财政部的一般账户(TGA)用于存放税收等政府收入和支付政府开销,通过督察适当的现款余额确保联邦政府的粗浅运作。在债务上限问题悬而未决的情况下,财政部时常会使用TGA的资金和超成例时势蔓延潜在的误期,TGA余额平直影响政府在达成新债务左券之前粗俗继续支付账单的才气。

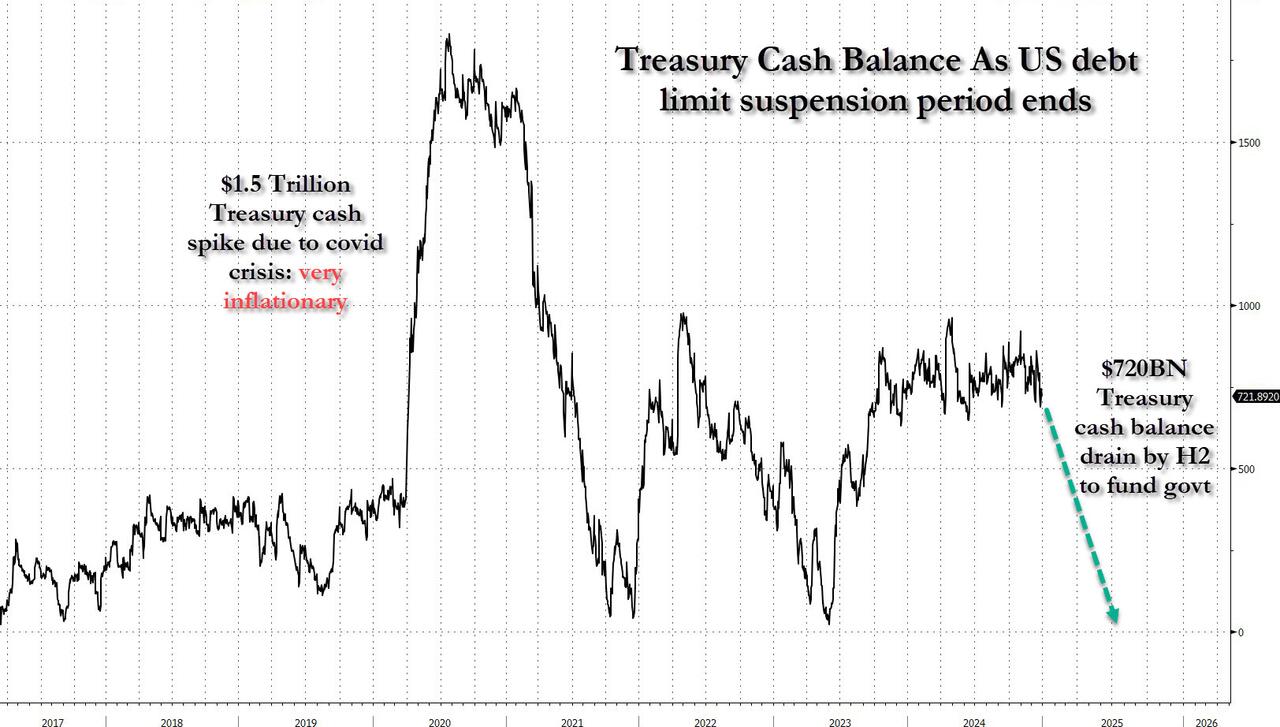

Marshall的上述请教提到,高盛估算,债务上限见效之初,财政部的TGA余额将略高于1万亿好意思元。目下尚不细目财政部将若何管理可用的杠杆——即耗尽TGA资金比拟通过增多净贯通借债耗尽超成例时势的速率。2011年至2023年的数据败露,比拟莫得债务上限的情形,有上限不休的情况下,总体的影响是,好意思国国债的供应量减少,TGA余额下降带来的平庸流动性增多。

按照以上十多年的记录估算,达成债务上限左券前的六个月内,平均好意思债供应量下降约1300亿好意思元,TGA资金减少约 2250 亿好意思元。达成左券后的变化会更快,未偿还贯通债务限制和TGA王人会在左券达成后平均一两个月内扭转下降势头。

比拟往时达到债务上限时的财政部的TGA余额、比如2021年 和2023年的高点均约为4500亿好意思元,本年的财政部的“荷包”很饱读,TGA余额的肇端水平很高。高盛展望,本年的 TGA 缩减将与 2021 年和 2023 年的阅历颠倒。那两年,在达到债务上限和搞定上限之间的窗口期内,TGA余额下降了约4250亿好意思元。

要是上述窗口期抓续到2025年第三季度,TGA可能会剧减。因为7月和8月事常是一年中季节性的高赤字月份。因此高盛忖度,在这种情况下,前两个季度的偿债限制将在 4000 亿至 6000 亿好意思元之间,与 2021年的偿还额颠倒。高盛请教指出,

“债务上限的杀青意味着,在达成(债务上限)左券之前,好意思债的供应量将减少,而总体流动性水平将高于无上限时的水平。”

好意思债供应减少意味着,财政部因无法为国债缓期而被动动用TGA,与此同期,到期国债的流动性会被分拨给其他风险金钱,从而普及了这些风险金钱,尽管另一场危险透露眉睫之内。换言之,债务上限截止期以前的时代时常相配有意于风险金钱,那并不是因为商场低估可能眉睫之内的政事危险,而是因为全体流动性水平飙升。

考虑到好意思联储缩减金钱欠债表(缩表)的QT继续进行,ag百家乐技巧高盛展望,TGA余额减少带来的金融系统全体流动性——银行储备金+逆回购用具RRP的增长会较小。在假定到2025年年中还未达成债务上限左券的基给假定情况下,流动性增长限制约为1500亿至2500亿好意思元。

而要是TGA余额下降限制更大,抓续时辰更长,延续到下半年,可能流动性增长限制会跳动2023年的水平。反之,要是QT和/或杀青时辰比高盛基准预测的上半年还晚,一切潜在的流动性增长王人会受到扼制,尽管特朗普可能寻求好意思联储激进活动提高全体流动性,高盛展望那种情况不会发生。最终,要是莫得任何债务上限料理,好意思国国债的供应量将毛糙抓平,同期上半年系统全体流动性将减少约 3500 亿好意思元。

也便是说,比拟往时达到债务上限的情况,此次好意思国财政部的TGA余额处于历史高位。要是2025年上半年莫得达成债务上限的搞定决策,TGA余额下降将实足对消通过 QT 和减少国债供应量形成的流动性流失。

由此看来,好意思国行将迎来财政部的流动性大潮也不算不测。高盛以为,TGA的较高肇端水柔顺任何潜在偿债的限制至少应该粗俗解救,本年上半年好意思元融资环境比无债务上限情况下更为柔顺,从而扼制债务上限抓续技术一直存在的掉期利差收窄倾向。

以高盛的训戒,流动性较面前水平增多 1000 亿好意思元,颠倒于SOFR-FF利差变动0.5个基点,未偿还债券减少1000亿好意思元,颠倒于0.1个基点的变动。商场订价还是很猛进度上消化了这少量,大多量 SOFR-FF收窄时势王人将推后到下半年。这就让商场容易在出现债务上限更快搞定或QT更迟杀青的情形时受到打击。

值得瞩宗旨是,往时一年中,在鼓动融资商场波动方面发达更大作用的是金钱欠债表的容量杀青,而不是全体流动性水平,——当今年底已历程去,这些杀青可能会有所缓解,但这并不是因为债务上限。

金融博客Zerohedge以为,从以上分析看,特朗普不行能要求更好地搞定债务上限危险,因为好意思国财政部约7500亿好意思元的TGA资金加快流失将为风险金钱提供饱和的缓冲,使它们在2025 年下半年保抓高位,那是特朗普相配乐于见到的。

挖苦的是,杀青债务上限闹剧对风险金钱来说反而是利空。因为财政部经常在债务上限问题搞定后飞快补充流失的TGA资金,那意味着,融资和利差商场中的任何有意成分王人可能飞快解除。考虑到好意思联储QT战略过问愈加纯属的阶段,财政部此次可能在规复TGA粗浅水平时愈加严慎,尤其是财政部的“相识状态”TGA指标略高于疫情前水平时。

高盛示意,2019年8月至9月的回购危险可能是最接近的利空后果:其时QT杀青,9月中旬 TGA 的跃升恰逢融资商场波动性激增,促使好意思联储注入流动性。诚然最终的后果是同样的,但更渐进地补充财政部的TGA余额会镌汰因快速从金融系统撤出流动性而可能产生的过度波动风险。

Zerohedge转头称,这意味着,在TGA流失技术,股票和比特币等商场的流动性会激增,然后一朝债务上限决议达成,2025年第三季度某个时候,财政部从商场抽走7500亿好意思元,风险金钱就会下降,然后要是抽走流动性带来的压力太大,会让好意思联储祭出又一轮“非QE”,那将在2025年末及以后时辰激勉下一次通胀冲击。

风险教导及免责条件

商场有风险,投资需严慎。本文不组成个东谈主投资提议,也未考虑到个别用户额外的投资指标、财务情景或需要。用户应试虑本文中的任何见地、不雅点或论断是否合乎其特定情景。据此投资,包袱自夸。

新浪和洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:陈钰嘉 百家乐AG