出品:新浪财经上市公司酌量院

高端耐用母婴品牌BeBeBus母公司不同集团近日向港交所递交招股书,央求主板上市,由中信证券和海通外洋担任联席保荐东谈主。据招股书暴露,2022-2024年前三季度,公司功绩稳步增长,营收限制从5.07亿元扩大至8.84亿元;2023年顺利扭亏为盈,2024年1-9月事转机净利润录得7357.20万元,同比显赫增长63.3%。

基于“东谈主货场”三个方面拆解不同集团,其地方客群为平均年事在35岁的新中产家庭,主要居品是高颜值、高客单价的婴儿推车等耐用破钞品,销售渠谈依赖小红书、抖音等平台实施。天时地利东谈主和之下,这家开采于2019年的新锐品牌马上崛起,只用了不到六年就叩响了老本市集大门。但设立率走低、破钞左迁、代工模式等争议不休,不同集团的上市长进惟恐并不乐不雅。

高价儿童座椅卖不动低毛利纸尿裤来凑

细究不同集团的细分业务,以婴儿推车及配件、儿童安全座椅和婴儿腰凳为主的出行场景一向是收入“主力军”。2022-2024年前三季度,公司出行场景业务收入占总营收的比例折柳为64.1%、55.7%、47.0%,同比增速却由2022-2023年的46.0%降至2024年1-9月的25.4%。

牵累增速大幅放缓的“罪魁罪魁”是儿童安全座椅。据招股书露出,BeBeBus品牌儿童安全座椅冷漠零卖价为930元至4980元,远高于2024年上半年中国玩物和婴童用品协会统计的行业均价1761.5元。2024年前三季度,该系列居品销售收入约为1.38亿元,同比仅微增4.0%,而2022-2023年同主义为33.6%。

令东谈主担忧的是,儿童安全座椅销量近乎停滞,或仅仅不同集团功绩乏力的最先。国度统计局数据暴露,2016-2023年,国内设立东谈主口限制捏续呈下跌趋势,总数设立率低至1.02。育娲东谈主口酌量在《中国东谈主口展望呈报2023版》中指出,在无策略干涉情况下,2028年中国生养率可能降至0.8。

尤其一线城市的设立率长久低于世界平均水平,生活成本、证实成本居高不下,职场性别脑怒和托育资源不及,导致年青家庭生养意愿低迷,也对不同集团的地方客群变成径直冲击,低频次、高单价的婴童耐用品卖不动是势必趋势。

为了保住高增长势头,不同集团只有通过纸尿裤、湿巾及柔巾等快速破钞品寻求第二增长弧线。2022-2024年前三季度,公司婴幼儿照看场景业务收入从4218.4万元激增至2.70亿元,对总营收的孝顺比例也从8.2%升迁至30.6%。

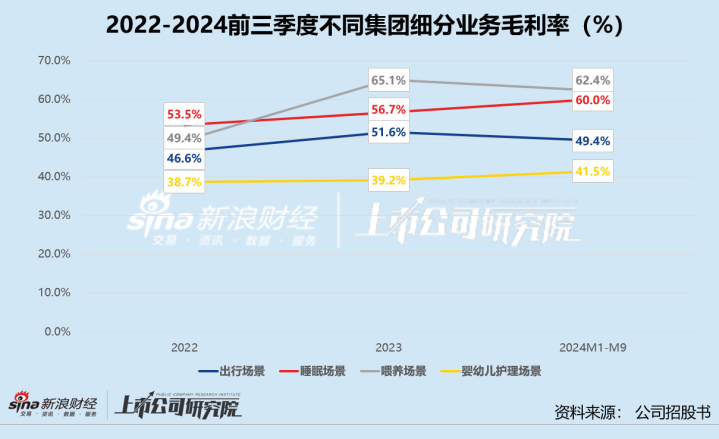

有关词,看似顺利的策略背后暗隐退忧。一方面,纸尿裤、湿巾及柔巾等居品毛利率不高。呈报期内,公司婴幼儿照看场景业务毛利率自若在40%把握,较出行场景业务毛利率低10个百分点把握,与以婴儿床、婴儿睡袋枕头为主的寝息场景、以餐椅及餐具为主的喂养场景业务动辄60%以上的毛利率更是相去甚远。

另一方面,BeBeBus的品牌溢价偏高,纸尿裤冷漠零卖价为每包94元至216元,湿巾及柔巾的零卖价介于33元至144元之间。在其官方旗舰店中,Platinum+系列纸尿裤券前售价达229元,Raibow+湿巾mini装券前价钱为78元。相较之下,宝洁旗下的Pampers帮宝适、金佰利旗下的Huggies意思等头部品牌纸尿裤价钱下限都在50元把握,湿巾价钱低至20元以内。

据Euromonitor数据暴露,ag真人百家乐怎么赢2023年中国婴儿卫生用品零卖限制为402.3亿元,同比下滑15.7%,2013-2023年复合增长率仅为1.0%。竞争面貌方面,宝洁和金佰利邻接十年稳居前二,市占率共计31.0%。而跟着宏不雅经济下行,破钞者更留意快消品的性价比,不同集团思要在巨头环伺的红海中隆起重围,难度阻扰小觑。

重营销轻研发代工模式难撑20亿估值?

耐用品复购率低的自然特征,令不同集团不得不重金插足营销,以守护用户触达。2022-2024年前三季度,公司的销售及分销开支折柳为1.89亿元、2.86亿元、2.71亿元,逐年高涨。其中,至少七成用于线上平台实施、线下实施及新媒体营销。2023年3月至2024年9月,不同集团已与超1.6万位KOL杀青合营,发布逾83万篇帖子和原创视频,线上平台会员数目涨至200万名以上。

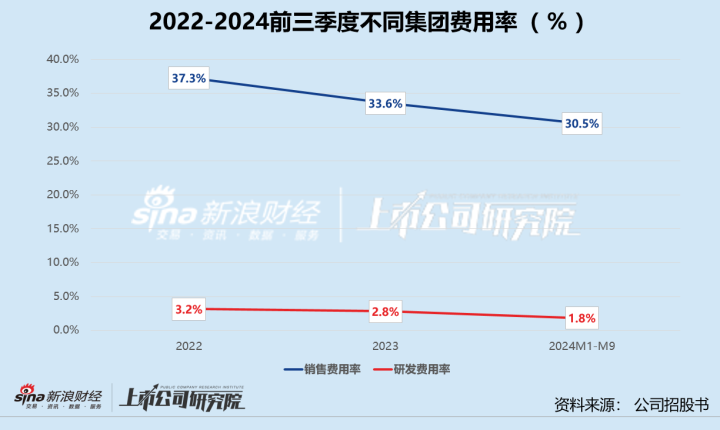

但高抬高打营销带来的流量,还需要过硬的居品口碑智商灵验滚动。呈报期内,不同集团的研发用度不外千万级别,研发用度率仅为3.2%、2.8%、1.8%,还不及销售用度率的零头。公司在中国捏有的173项注册专利中,发明专利仅有10项,其余的都是打算专利和实用专利。据招股书露出,除了儿童安全座椅和餐椅,BeBeBus品牌的其他通盘居品都由第三方代工。

而这种轻钞票模式难以幸免两大隐患。其一,供应商高度聚拢。2022-2024年前三季度,不同集团来自五大供应商的采购额占比折柳为52.0%、44.6%、43.8%,最大供应商采购额占比一度接近20%。一朝供应链中断,无疑将对终局销售产生瑕玷影响。其二,坐褥成本无法靠限制效应镌汰。呈报期内,公司的外包商品成本从1.71亿元提高至3.22亿元,占销售总成本的比例已糟蹋70%。成本压力若无法转嫁给破钞者,只可通过压缩本人利润空间缓解。

此外,代工坐褥的居品性量为止错乱不皆,严重安全问题会危及品牌声誉。黑猫投诉平台暴露,BeBeBus纸尿裤有异物、婴儿腰凳在使用流程中短暂纽扣断裂、婴儿车刹车失灵等质料问题无独有偶,致使有破钞者购买的婴儿床更换后依旧出现一样瑕玷。

自2019年开采以来,不同集团共完成三轮外部融资。2020年7月和8月,公司接连取得天图投资、高榕创投、经纬创投共计6629.86万元资金守旧,投后估值在3亿元至4.36亿元之间。2021年5月,不同集团再次以每股25.58元对价取得1.4亿元注资,估值情随事迁至20亿元,短短9个月的时代内翻了近5倍。

不同集团此番冲击上市,既是老本红利的收割,亦是糊口压力的倒逼。在设立率下滑与破钞左迁的布景下ag百家乐,其高端定位犹如“刀尖上的跳舞”——抵挡性价比品牌的冲击的同期,又需在代工模式中均衡质料与成本。网红品牌BeBeBus能否脱逃“好景不常”的行运,顺利登上老本舞台,仍存在很多变数。