ag真人百家乐每天赢100

你的位置:ag真人百家乐每天赢100 > ag百家乐下三路 >

2024年,宁波银行连续达成营收、净利双增,不外收入照旧连结三年保捏在个位数增长AG视讯百家乐,净利增速则连结三年放缓,功绩参加瓶颈期。

按分部来看,公司业务、资金业务在昨年均获得细腻无比发展,而个东说念主业务的收入、利润均出现了不同经过的下滑,牵累了公司举座功绩的增长。

从贷款质料看,对公业务的贷款质料细腻无比,但个东说念主贷款则达成“不良”双增,不良贷款高达93.88亿元,对应的不良贷款率1.68%,主要鸠合在消耗贷款、目标贷款,后续需要进一步加强贷款质料贬责。

净利连结三年放缓

2024年,宁波银行录得营收、净利双增的获利,买卖收入同比增长8.19%至666.31亿元,归母净利润同比增长6.23%至271.27亿元。

平均每个月入账超55亿元,净赚超22亿元,公司获利才智可见一斑。

拉长技能线来看,公司昨年收入增速在近10年中排在倒数第三,在近五年中排在倒数第二,早前四年的收入增速分别为17.19%、28.37%、9.67%、6.4%,即收入增速照旧连结三年保管个位数增长。

昨年归母净利润增速在近10年中排在倒数第一,早前四年的增速分别为9.73%、29.87%、18.05%、10.66%,即净利润增速照旧连结三年放缓。

显著,宁波银行功绩不成再像往年那般保捏快速增长,这与大环境关系,其中接续收窄的息差对收入产生了不利影响,数据骄慢,公司净息差从2020年的2.3%下跌至昨年的1.86%,累计下跌0.44个百分点,不外该数值在银行业中照旧较为靠前的。

最近五年,公司的利息净收入捏续增长,昨年收入479.93亿元,同比增长17.32%,增速远超2023年的9.02%,标明公司基本盘照旧较为踏实的,这也意味着非息收入牵累了公司。

2021年至2024年,非利息收入分别为200.77亿元、203.58亿元、206.78元、186.38亿元,对应的增速分别为51.5%、1.4%、1.57%、-9.87%,昨年大幅下滑径直影响收入了,公司称主如果市集波动导致手续费收入和繁衍金融器用公允价值下跌。

细究来看,手续费及佣金净收入照旧连结三年下滑,分别为74.66亿元、57.67亿元、46.55亿元,降幅分别为9.63%、22.76%、19.28%。

投资收入分别为113.01亿元、130.87亿元、137.06亿元,其中2022年同比下跌9.82%,后两年分别增长15.8%、4.73%。

公允价值变动收益分别为15.42亿元、11.61亿元、1800万元,其中2022年同比大涨1568.57%,后两年分别下滑24.71%、98.45%,其中昨年同比减少11.43亿元,影响了公司利润。

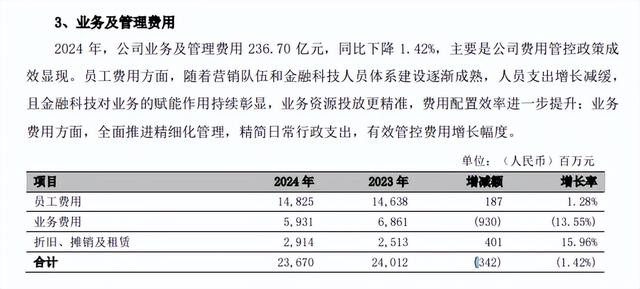

需要热心的是,宁波银行昨年的业务及贬责费同比下跌1.42%至236.7亿元,该用度是频年来初次下跌,公司称主如果公司用度管控计策收效暴露。

2024年的职工用度为148.25亿元,同比增多1.87亿元,增幅1.28%;业务用度59.31亿元,同比大幅减少9.3亿元,降幅13.55%;折旧、摊销及租出为29.14亿元,同比增长4.01亿元,增幅15.96%。

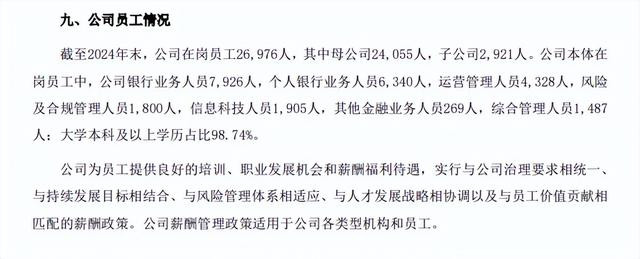

不外,宁波银行论述期职工数目减少昭彰,期末为26,976东说念主,较2023年末29,209东说念主减少了2,233东说念主,换而言之公司也运行了降本策略,其中公司银行业务东说念主员、个东说念主银行业务东说念主员分别为7926东说念主、6340东说念主,同比分别减少661东说念主、1105东说念主。

零卖业务亟待加强

2020年至2024年,宁波银行的贷款总和增长迅猛,从初期6877.15亿元飞腾至末期1.48万亿元,早已翻番。

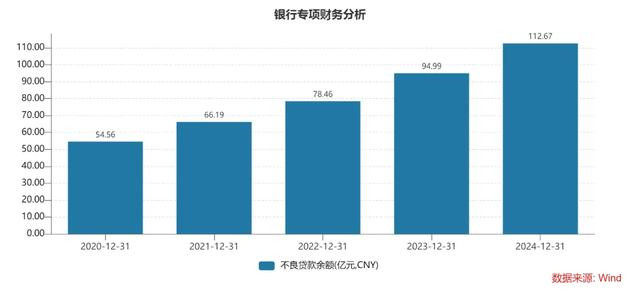

与此同期,ag百家乐下三路公司的不良贷款总和通常猛增,分别为54.56亿元、66.19亿元、78.46亿元、94.99亿元、112.67亿元,昨年同比增多17.68亿元,增幅18.61%。

不外,不良贷款率基本保捏在较低水平,分别为0.79%、0.77%、0.75%、0.76%、0.76%,公司在贷款质料这块的把控值得细则。

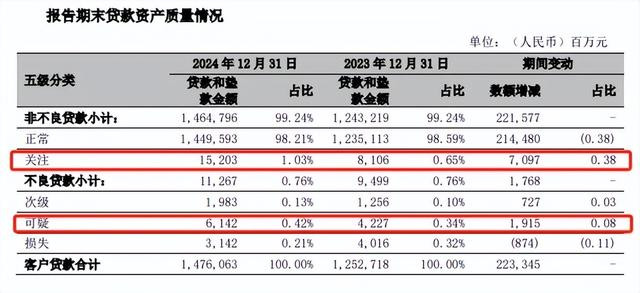

2024年报骄慢,宁波银行热心类贷款152.03亿元,同比增多70.97亿元,占比1.03%,同比飞腾0.38个百分点。

不良贷款中,主要以可疑类贷款为主,金额为61.42亿元,同比增多19.15亿元,占比0.42%,同比飞腾0.08个百分点。

从贷款结构来看,宁波银行的贷款主要以对公贷款为主,期末贷款总和8226.28亿元,同比增长24.4%,占比55.73%。

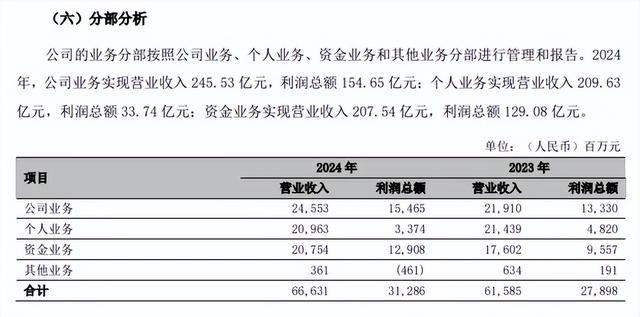

按业务分别,公司业务是公司主要的收入起原,昨年收入、利润总和分别为245.53亿元、154.65亿元,同比分别增长12.0%、16.02%。

从贷款质料来看,对公业务的不良贷款约18.79亿元,主要鸠合在批发和零卖业、制造业、房地产业,分别为5.63亿元、5.45亿元、1.86亿元,不良贷款率分别为0.4%、0.31%、0.13%。对公业务中,不良贷款率最高的是教悔行业,高达5.33%,对应的不良贷款9400万元。

宁波银行期末个东说念主贷款总和为5577.35亿元,同比增长9.96%,占比约37.79%。

2024年,公司个东说念主业求达成收入、利润总和分别为209.63亿元、33.74亿元,同比分别下滑2.22%、30%。另外,公司资金业求达成收入、利润总和分别为207.54亿元、129.08亿元,同比分别增长17.91%、35.06%。

轮廓来看,个东说念主业务的阐扬远远不足公司业务、资金业务,牵累了举座增速。

从贷款质料来看,个东说念主贷款的不良贷款为93.88亿元,同比增长23.61%;不良贷款率1.68%,同比飞腾0.18个百分点。

近94亿元的不良贷款主要鸠合在个东说念主消耗贷款、个体目标贷款,分别为57.48亿元、30.24亿元,不良贷款率分别为1.61%、2.97%。另外,公司的个东说念主住房贷款不良贷款、不良贷款率分别为6.16亿元、0.63%。

不问可知,公司需要加强抵消耗贷款、个体目标贷款的贬责。

3月14日,宁波银行公开转让2025年第2~4期个东说念主不良贷款口头,未偿本金总和统统8.46亿元,未偿利息总和统统2.87亿元,未偿本息总和统统11.33亿元。

据悉,公司上述转让的不良贷款主要为个东说念主消耗贷款、个东说念主目标贷款,担保式样均为信用担保,共波及借款东说念主18565户。

论述期内,公司收到投诉数目3,724件,其中贷款业务、信用卡业务投诉占比分别为64%、16.6%。另据黑猫投诉平台,宁波银行、宁波银行宁来花的投诉量分别为1399条、51条,投诉本色包括违章放贷、暴力催收等。

里面管控需加强。昨年11月,宁波银行因存在外乡非捏牌机构整改不到位、信贷业务贬责不到位、外乡客户识别机制不健全的罪人违章行径,被处以120万元的罚金,相干职守东说念主被赐与申饬贬责。

6月,宁波银行绍兴分行因存在固定钞票贷款贬责违抗审慎目标措施;口头贷款披发贬责严重不审慎,不践诺受托支付贬责条目,贷款资金永恒淹留贷款披发账户;贷款“三查”不到位、部分贷款资金未按商定用途使用;贷后贬责不到位,部分目标性贷款资金被挪用于股权投资等罪人违章行径,被处以165万元的款,相干职守东说念主被申饬。

无论是总行AG视讯百家乐,照旧分行,均需要进一步增强内控贬责,擢升职工的合规分解,进一步合规运营。