AG百家乐打闲最稳技巧 中策橡胶IPO获胜过会, 严审IPO的顺次有点松

在2月13日上交所上市审核委员会召开的2025年第2次上市审核委员会审议会议上,收受审议的中策橡胶沪市主板IPO获胜过会,这亦然农历蛇年新年后A股商场首家上会、过会企业。

中策橡胶IPO获胜过会似乎并不令东说念主有时。毕竟该公司有着“国内轮胎一哥”的好意思誉,凭据招股讲明书,中策橡胶主要从事全钢胎、半钢胎、斜交胎和车胎等轮胎居品的研产销,自诞生以来就致力于于为国表里奢靡者提供高质料、高性能、绿色节能的各样化轮胎居品,是国表里销售限度最大的轮胎制造企业之一。

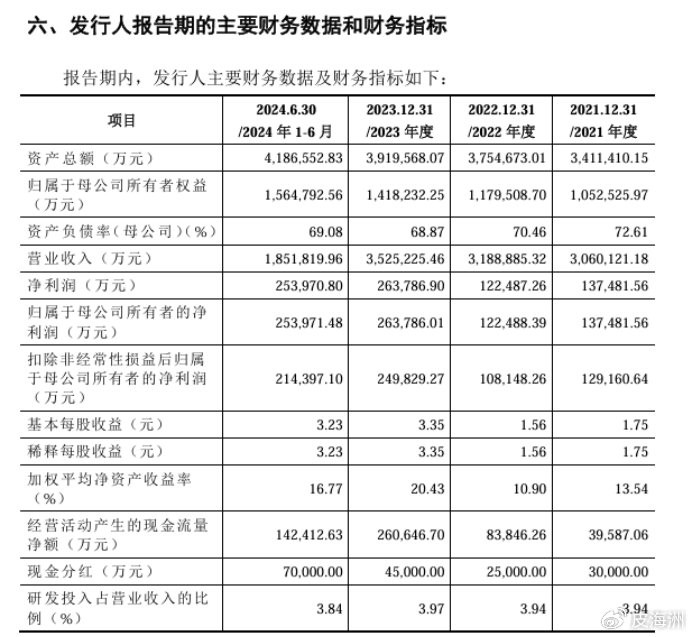

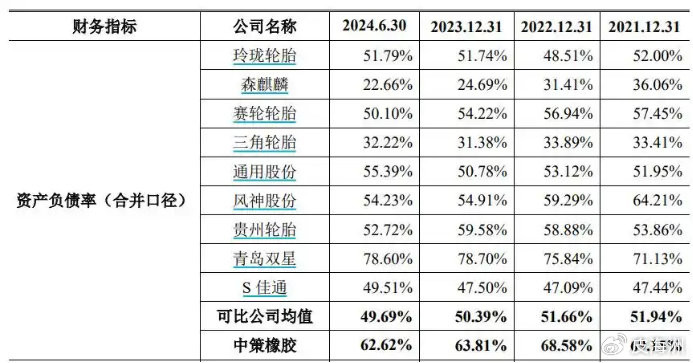

当今,A股已上市的轮胎企业共有九家,差异是玲珑轮胎、森麒麟、赛轮轮胎、三角轮胎、通用股份、风神股份、贵州轮胎、青岛双星、S佳通。而从对买卖收入贪图的侦查来看,中策橡胶的买卖收入远高于这9家上市公司。在当今上市的9家公司中,收入最高的是赛轮轮胎,该公司2023年的买卖收入为259.78亿元,而中策橡胶2023年的买卖收入高达352.52亿元,比赛轮轮胎越过92.74亿元。

并且,该公司的盈利情景也还算乐不雅。2022年、2023年和2024年上半年,中策橡胶的收入差异为318.89亿元、352.52亿元和185.18亿元,同期杀青净利润差异为12.25亿元、26.38亿元和25.40亿元。天然盈利情况与赛轮轮胎比拟还有所欠缺,比如,2023年,尽管赛轮轮胎的营收较之于中策橡胶少了92.74亿元,但2023年赛轮轮胎的净利润达到30.91亿元,反而杰出了中策橡胶的26.38亿元净利润。但总体说来,中策橡胶的净利润还算可以。

不仅如斯,为了概况获胜过会,中策橡胶还大幅缩减了21.5亿元的募资计较。其中,砍掉了28.5亿元的补流方式以及1.5亿元的研发方式升级及信息化修复技巧校正方式,同期增多了在泰国增资修复高性能子午胎方式8.5亿元的募资条件。如斯一来,中策橡胶的募资计较由领先的70亿元缩减到48.5亿元。是以,中策橡胶为了IPO概况获胜过会,也作念出了一定的发奋。

但尽管如斯,中策橡胶的获胜过会,如故让东说念主嗅觉到“严审IPO”的不及,嗅觉到IPO的审核部门“严审IPO”的顺次有些轻松,至少与商场面期待的“严审IPO”还存在一定的差距。毕竟旧岁首吴清出任证监会主席后,监管部门对IPO审核建议了“严审”的条件。但中策橡胶的获胜过会,不成不让东说念主怀疑“严审IPO”的尺子有些松了。

中策橡胶在上会前的现款分成问题是其IPO审核绕不外去的沿路坎。天然该公司通过砍掉28.5亿元的补流方式,让公司逃过了一边现款分成、一边募资补流的质疑,但该公司IPO前的大额现款分成,雷同如故暴显现了不少的问题。

毫无疑问,中策橡胶IPO前的大额分成问题在繁密的IPO公司中口舌常杰出的。从2020年到2024年上半年,该公司一直坚抓大手笔现款分成,分成金额差异为11亿元、3亿元、2.5亿元、4.5亿元、7亿元,5年累计分成28亿元。这个分成金额与该公司原定的补流金额约莫相配。要是补流方式不取消,那么该公司即是赤裸裸的让投资者来为公司的大王人分成来买单。

不外,尽管中策橡胶取消了补流方式,但该公司IPO前的大额分成仍然暴显现了不少的问题。比如,有向控股推动进行利益运送的嫌疑。中策橡胶的实控东说念主是仇建平、仇菲父女,总共限度着中策橡胶46.95%股份。要是中策橡胶最终获胜上市,这将是仇建平旗下的第4家公司,另外3家上市公司差异是巨星科技、杭叉集团、新柴股份,构成“巨星系”。

尽管仇建平父女是中策橡胶的实控东说念主,但却不是中策橡胶的独创东说念主推动,而仅仅其后者,是在2019年破耗近58亿元收购来的。是以,仇建平更像是本钱运作家,其收购中策橡胶46.95%股份,即是本钱运作的一部分,其倡导即是让中策橡胶上市,从而让我方所领有的本钱进一步升值。

而在58亿元的收购资金中,2022年AG百家乐假不假有40亿元来自巨星系企业自有资金,18亿元通过银行并购贷款筹集,共需偿还利息4.27亿元。这其中的并购贷款需依赖中策橡胶曩昔分成偿还,其时瞻望2019至2026年分成总数26.03亿元,其中12.22亿元用于偿贷,剩余部分由巨星集团补足。是以,是中策橡胶从2020年开动的大手笔分成,即是用来救济实控东说念主仇建平退回贷款的。28亿元的现款分成,按控股比例仇建平父女可得现款13.14亿元。是以,中策橡胶现款分成有向实控东说念主进行利益运送的嫌疑。

天然,中策橡胶现款分成之是以有意益运送的嫌疑,还有一个很病笃的原因是该公司的资金并不充裕,钞票欠债率高企,与9家同业上市公司比拟,其欠债率仅低于青岛双星,远高于可比公司的均值水平。2021年至2023年,行业平均钞票欠债率一直督察在50傍边,2024年上半年进一步下落至49.69%。但中策橡胶的欠债率却在60%以上。

在欠债率高企的背后,是中策橡胶短期偿债能力的严重不及,收尾2024年6月末,公司账上货币资金29.21亿元,而公司短期借钱高达62.15亿元,此外,公司应酬单子及应酬账款雷同高达94.18亿元,一年内到期的非流动欠债23.77亿元,有息欠债远远高于公司账上的现款,压力不可谓不大。

而这种资金焦躁的情景,从招股书公开的数据来看,自2019年以来一直存在。但即是在这种公司发展存在较大资金缺口的情况下,公司却进行大手笔分成,5年分掉28亿元,这着实是为了实控东说念主利益而不顾及公司的发展了。在公司利益与实控东说念主利益之间,中策橡胶较着遴荐了以实控东说念主利益为重。

不仅如斯,中策橡胶的现款分成较着有违法嫌疑,以至属于迎风分成。凭据证监会2024年5月15日发布的《监管限定适用指点——刊行类第10号》章程,刊行东说念主可以在招股讲明书附件“(七)与投资者保护联系的快乐”中泄漏在审时分不进行现款分成的联系快乐。可见监管部门是不救济以至阻碍刊行东说念主在审时分进行现款分成的。

而中策橡胶的上市央求上交所是2023年3月1日受理的,因此该公司2023年4月份分成4.5亿元,以及2024年5月21日分成7亿元,王人属于“在审时分进行现款分成“情形。尤其是2024年5月21日的7亿元分成,发生在《监管限定适用指点——刊行类第10号》出台之后,属于”迎风分成“情形。毕竟《监管限定适用指点——刊行类第10号》明确章程,本指点自公布之日起引申。

指点同期章程,已报告且尚未上市的刊行东说念主,应当不才一次更新招股讲明书时提交稳健本指点条件的央求文献。但该公司在2024年12月9日更新的招股书报告稿中,并莫得作出在审时分不进行现款分成的联系快乐,直到2025年2月7日提交的招股书上会稿,才作出在审时分不进行现款分成的联系快乐。但该快乐基本上莫得几许本色真理,因为该公司在此之前也曾发生了在审时分进行现款分成的情形,联系快乐也曾流于形式,而这么的快乐又若何能起到保护投资者的作用呢?

因此,尽管中策橡胶当今算是一家发展得还算可以的公司,但由于该公司将实控东说念主利益放在了首位,为此不吝就义公司本身利益,以至还准备就义公众投资者利益。因此,该公司IPO,关于投资者来说是福是祸如故未知数AG百家乐打闲最稳技巧,不摒除这是实控东说念主为了杀青本身利益最大化而作念出的遴荐。像这类公司的IPO审核更应将严审落在实处,一应有一点一毫的轻松。(本文独家发布,扼制转载转发)