发布日期:2025-03-21 06:22 点击次数:72

AG旗舰厅百家乐

AG旗舰厅百家乐

题要:在“对赌左券”倒逼、执续损失与合规争议等多重压力下,北芯人命的上市之路充满攻击,也充满了变数?

动作一家专注于心血管疾病精确诊疗革命医疗器械研发、坐褥和销售的国度高新时期企业,深圳北芯人命科技股份有限公司(以下简称“北芯人命”)自运转上市规划以来,一直颇受本钱商场与公论的关切。

事实上,早在2021年,北芯人命便曾向港交所递表,后因生意化不足预期、营收增长浮松等原因“改说念”闯关科创版。

但在2023年,公司科创板首战未果。直至前不久的2025年3月31日,北芯人命礼聘再次更新科创板招股书。

如斯算起来,这一经是北芯人命的第三次冲击上市。不错看到,公司一方面关于登陆本钱商场皓首穷经,另一方面上市程度却不太得手。

在“对赌左券”倒逼、执续损失与合规争议等多重压力下,北芯人命的上市之路充满攻击,也充满了变数?

本钱催熟的IPO求生战?

北芯人命的上市伏击性,与其背后本钱对赌左券的“高压线”密不可分。

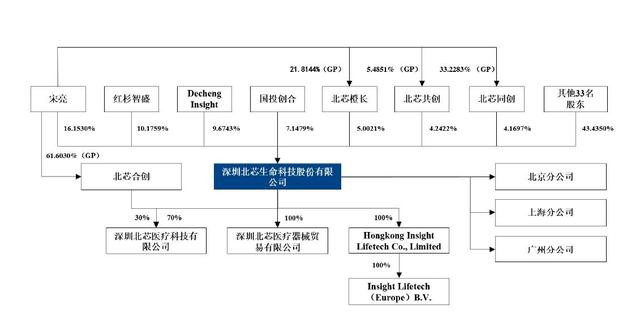

公开信息线路,北芯人命成就于2015年,是一家专注于心血管介入医疗器械的企业,主要居品为血流储备分数(FFR)测量系统及血管内超声(IVUS)会诊系统居品。

自2015年景就以来,公司推测完成七轮融资,累计募资超10亿元。把柄招股书,北芯人命的投资方声威十分亮眼,包括红衫中国、松禾本钱、泰格医药(300347.SZ)、倚锋本钱、夏尔巴投资、国投创合、荷塘创投、启明创投、博裕本钱、Springhill、Octagon Investments、北京华盖、Coranking、中国太对等,大量专注生物医药投资的明星机构纷纷入局,凯旋鼓励公司投后估值从5400万元飙升至53.2亿元,推广近百倍之巨。①

然则,本钱狂欢背后是对赌左券的严苛条件:若2024年12月31日前未能得手上市,北芯人命需以年化12%的复利回购投资者股份,总成本可能迥殊10亿元。②

尽管提交上市央求可暂时拔除对赌条件,但若这次IPO失败,宋亮或将濒临多数回购压力,而本钱方则可能通过廉价转让股权止损。②

如斯来看,这场本钱驱动的上市冲刺,骨子上是北芯人命为“续命”而不得不作念的致力一搏?

而在这场本钱博弈中,投资者的筹备显著所以相对较低的价钱入股,为畴昔可能的升值预留饱和的空间。至于企业方面,是为了获取更多的资金支执努力设定较高的估值。因此,两边在上市前达成了一种均衡:投资者先行注入资金,但要求企业在商定时辰内达成IPO或达到既定的筹备;若企业未能达标,则需按左券回购股份,并可能濒临特地的赔偿,如以高价回购股权等。

按照左券,北芯人命与上述投资机构商定一朝触发还购,投资者不仅能收回入股成本及已晓示但未分派的利润,还能赢得入股成今年化12%的复利赔偿。这一趟购商定如“滚轮”,鼓励着公司在居品生意化初期就仓猝踏上IPO之路。

商场扩张难掩盈利困局

聚焦在北芯人命的中枢居品来看,说其尚处于居品生意化初期并不冤枉,因为公司还未在商场站稳脚跟。

据悉,北芯人命现在在商场上主打的是血流储备分数(FFR)测量系统和血管内超声(IVUS)会诊系统,该居品天然填补了国产空缺,但生意化发达远未达预期。

招股书数据线路,2020年至2024年,公司累计营收6.46亿元,同期损失却高达10亿元,2024年净损失天然收窄至5373万元,但筹办性现款流仅凑合转正。③

此外,北芯人命还在职守着集采战略的冲击,辩论到公司需要在降价与商场份额之间作念出均衡,这将进一步压缩其利润空间,天然会进一步影响其事迹发达。

数据线路,2023年公司旗下IVUS导管纳入省际定约集采后,销量翻3倍至2.17亿元,但单价从6497元暴跌58.5%至2696元。

以此为参照,若畴昔有关居品进入国度集采,价钱可能进一步下滑。与此同期,公司旗下FFR系统虽在国内市占率达31.4%,但跟着乐普医疗等国产竞品已加快入场,价钱战风险加重,雷同会对公司恒久事迹发达组成负面影响。③

更要紧的是,北芯人命在研居品也存在较大的不细目性,意味着公司非论是现在照旧畴昔的盈利远景齐存在争议。

面前,北芯人命存着着研发高插足与生意化逐渐的矛盾。公司2022-2024年研发插足累计达3.89亿元,占营收62.4%,但8个在研居品中5个处于早期阶段,展望2025年后才智获批,短期内难成收入提拔。

辩论到公司此前主打居品FFR生意化程度浮松,商场对其一直存在着“盈利不足以撑执估值”的质疑也就不足为怪了。

合规与股权争议“暗雷”?

淌若说生意化盈利、商场竞争等问题一直影响着北芯人命在投资者心目中的“底色”,那么公司已激勉监管屡次问询的激进销售策略与股权结构问题,AG百家乐积分可能成为IPO路上的“致命伤”。

尽人皆知,合规问题一直齐是许多企业上市路上的拦路虎,至极是关于北芯人命这么的热点上市标的而言,合规审查会成为各方关切焦点,企业方需在聚光灯下信守红线。

然则肆意到现在,北芯人命一经被有关媒体扒出存在不少可能会影响其上市程度的合规“暗雷”。

比如,公司被合计销售用度果真性存疑。

医药企业的销售用度至极是学术实施费的合规性审查,一直齐是IPO审核关切的要点标的之一。在医疗反腐执续加码的行业配景下,学术实施更是商场焦点。

但把柄北芯人命招股书数据线路,2021-2023年,公司会议实施费占营收10.73%-27.07%,远超同业可比公司3.53%-8.81%的水平。再加上实施相助方“众智(北京)外洋会议展览有限公司”2023年参保东说念主数为0、此前也不迥殊4东说念主的“夺目”数据,北芯人命被合计存在臆造用度或生意行贿的情况。④

北芯人命还曾卷入股权激励涉嫌利益运输的商量。

据统计,北芯人命近5年累计破耗了5.78亿元股权激励费。尤其在居品刚刚走向生意化的2021年和2022年,公司股权激励用度至极高,2021年达3.21亿元,2022年达1.49亿元。⑤

对此,北芯人命方面的评释是,这些高额的股权激励用度是为了留下中枢东说念主才。不外在公司居品走向生意化的纰谬时期,股权激励的订价合感性仍然激勉了商场的疑问。

2021年,实控东说念主宋亮以每股1元认购股份,同期机构增资价却高达1286.62元/股,差价悬殊激勉代执嫌疑。在问询步伐,上交所也要求阐述往日宋亮认购是否存在变相代执。⑤

此外,公司历次融资同股不同价征象频现(如2022年增资价28.88元/股,转让价仅13.33元/股),进一步加重了北芯人命的合规风险。

客不雅来看,北芯人命诸如国产首个60MHz IVUS系统的时期打破值得赞佩,其心血管诊疗商场年增速超20%的行业后劲也足以成为其中枢卖点,但执续损失、集采压力与惩办隐患未免让一些投资者回避而视。

淌若这次公司IPO得手,或为国产高端医疗器械解围外资把持提供模范;若失败,则可能成为本钱催熟形状下又一铁心品。关于商场而言,北芯人命的红运不仅是企业个体的生死,更是中国革命医疗器械行业能否莳植“烧钱-上市-盈利”怪圈的试金石。

时期上风能否起义得了本钱极冷?公司远景又能否消化掉公司发展历程中所濒临的各类问题?只可说,革命医疗器械鸿沟的国产替代长路漫漫,还需要悉数这个词行业的博采众长。

编后语:

北芯人命的上市之路,像极了一部放诞休养的“三幕剧”:首战港交所折戟,再战科创板溃败,第三次捧出招股书时,围不雅者已从期待转为唏嘘——这究竟是革命解围的马拉松,照旧本钱催熟的“续命”短跑?

头顶对赌左券的“达摩克利斯之剑”,北芯人命被动在IPO赛说念上决骤。本钱方挥舞着年化12%的复利“小皮鞭”,公司若弗成按期上市,10亿元回购压力足以让账本“失血休克”。这场博弈中,本钱像夺方针赌徒,企业则成了被倒计时追逐的“欠债跑者”。

然则,生意化获利单却像一部“盈利迷路”的通顺剧。营收6.46亿,损失10亿,号称“烧钱如活水的艺术”。集采战略更如一把双刃剑:销量翻倍,价钱腰斩,利润空间被压缩得像块薄饼。研发插足占营收六成,居品却多数躺在实践室“襁褓”中,商场不禁提问:时期光环能否照亮盈利的合法?

更毒手的是合规“暗雷”。销售用度高企、实施公司“零参保”、股权激励价差悬殊……这些问题像藏在IPO礼盒中的哑炮,稍有失慎便可能炸碎上市梦。

北芯人命的逆境,正是革命医疗器械行业的缩影:本钱狂欢催生估值泡沫,但时期解围需要耐性。与其在“烧钱-上市-套现”的怪圈中衣衫破烂,不如将眼神投向更远的路——优化成本结构、打磨居品竞争力、成就合规护城河。

毕竟,医疗器械的春天,不在敲钟俄顷的镁光灯下,而在每一次以患者为本的时期打破里。简略,北芯人命该学学马拉松选手的贤慧:休养呼吸,保存膂力,毕竟果真的非常,是穿越本钱极冷后,那份能自我造血的可执续人命力。

注:

2025.04.17,新浪财经,《北芯人命2024年岁迹亮眼:营业收入同比增长超70%》

2023.02.13,新浪财经,《北芯人命IPO:募资规划缩水超2.5成,IPO之路仍漫漫难行》

2024.12.18,乐居财经,《北芯人命估值百倍,IPO前战投方套现除去》

2025.04.07,搭理周刊,《“对赌压力”下北芯人命闯关IPO,5年巨亏10亿元》

2025.03.25,金融界AG旗舰厅百家乐,《北芯人命科创板IPO:产能、营业收入等筹办数据果真性疑窦重重》