2024年行将往日,12月20日,大摩分析师Matthew Hornbach、Andrew M Watrous领衔的各人宏不雅团队发布最新研报,排出了来岁各人成本商场可能出现的十大未必事件。

具体而言,大摩瞻望来岁好意思国的财政赤字可能不如预期的那么激进,反倒是德国的财政开销将有所彭胀,这意味着好意思欧利率趋同,继而激发好意思元的大幅贬值,瞻望好意思元指数到来岁年底在101的水平,并靠近更大的下行风险。

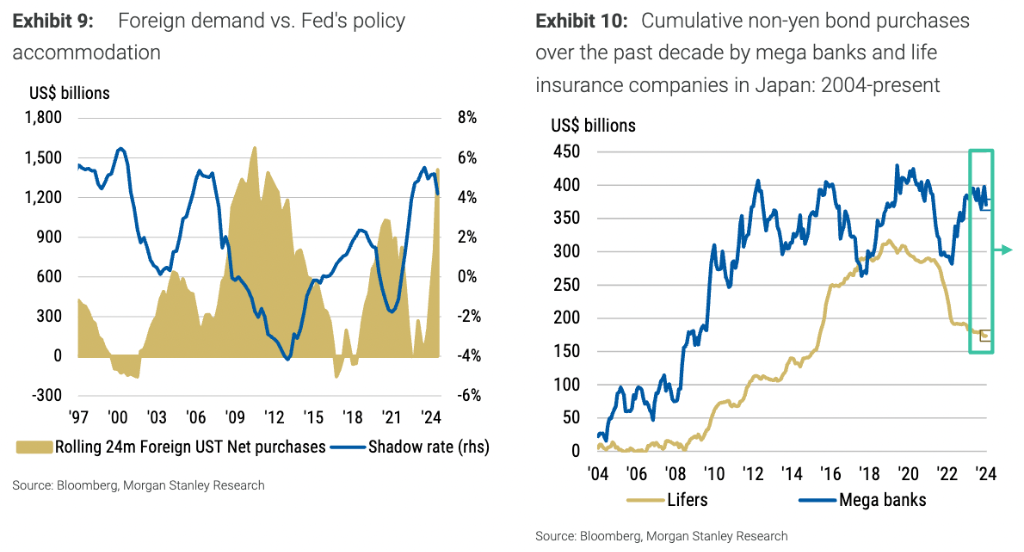

其次,大摩瞻望2025年对好意思债的需求坚定于预期,主如若由银行、外资和养老基金的买盘鞭策,这将使遥远好意思债收益率仍保合手在较低水平。

尽管商场大量对欧元走势合手悲不雅气派,但大摩合计,在降息力度强于预期、交易冲击不足预期、资金大领域回流的远景下,欧元反倒有望“大放异彩”。

好意思欧利率趋同,好意思元可能大幅贬值

大摩合计,瞻望来岁好意思国财政赤字有望减少,而德国的财政赤字增大,可能导致好意思欧利率趋同,继而激发好意思元的大幅贬值。

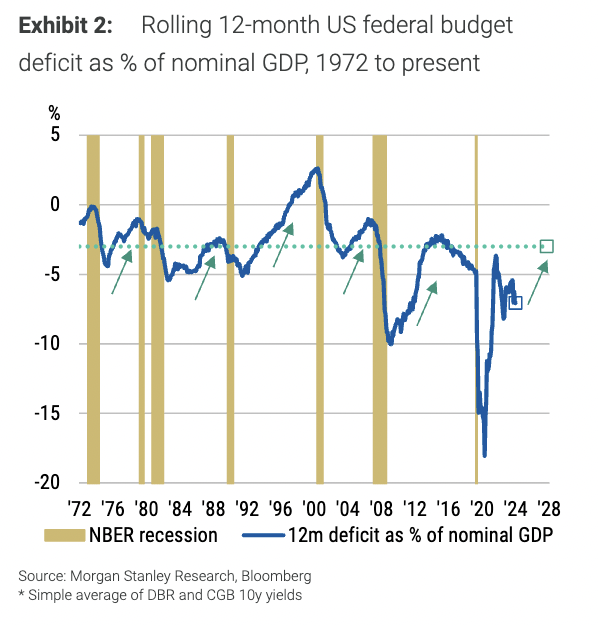

被提名的下任好意思国财长贝森特此前曾示意,将把赤字占GDP的比重降至3%的见识手脚优先事项。大摩在泄漏中示意,这一欢喜大量被合计鄙人个总统任期内难以终了,但大致能够在2025年有一定的进展。

泄漏示意,讨论到好意思国财政战略可能在2025年变得愈加保守,好意思国国债收益率将下行至低于预期的水平。大摩瞻望,好意思元指数到2025年年底可能会达到101,下行风险将会加大。

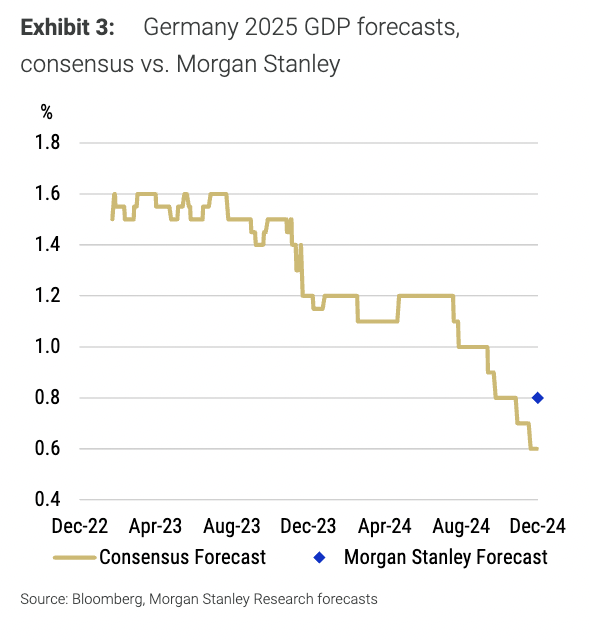

就欧元区最大经济体德国而言,泄漏合计其行将于来岁2月举行大选,因此新政府的组建将会减少战略不细则性,从而提振经济增长,为更多的财务开销提供空间。

报谈瞻望,德国2025年的经济增速将达到0.8%,超出大量预期的0.6%。

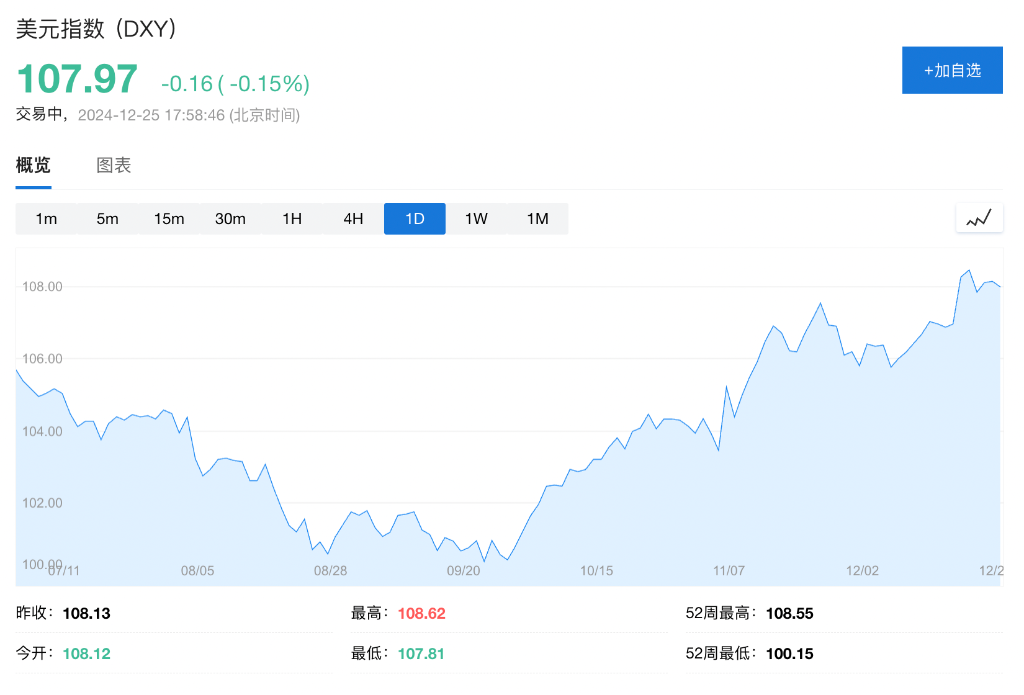

摒弃发稿,好意思元指数报107.97。

好意思债需求矫健复苏,长债收益率延续低位

泄漏合计,2025年对好意思债的需求坚定于预期,主如若由银行、外资和养老基金的买盘鞭策的。

基于特朗普重返白宫的通胀和赤字远景将会推高遥远好意思债收益率的预期,投资者在本年四季度纷繁抛售遥远好意思债。但大摩对这一不雅点并不认可,并瞻望到来岁遥远好意思债收益率仍保合手在较低水平。

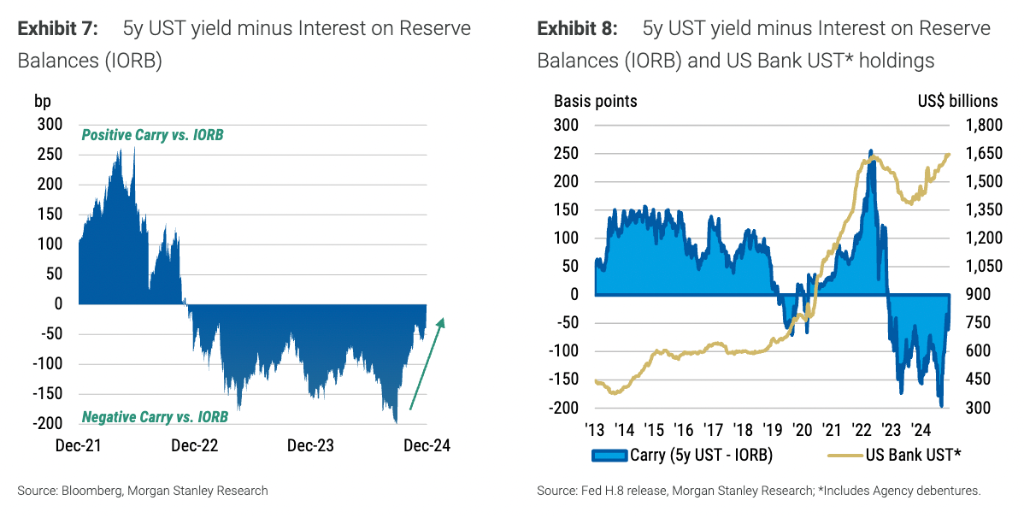

泄漏示意,来岁好意思债遥远收益率趋于下行不仅会加大买压,况且结构性需求可能会比预期的更为矫健,主要来自银行、外资和养老基金的买盘。

银行方面,好意思联储战略旅途的不细则性加多将使银行增合手好意思国国债,尤其是中遥远好意思债远景更具“眩惑力”,因为正向的合手有期收益(好意思债收益率>隔夜指数掉期利率)将合手续眩惑需求。

异邦投资者方面,热心点将转向新政府财政战略对负增长的影响,因此对降息的预期重振了外资对好意思债的需求。

泄漏例如称,AG百家乐怎么玩才能赢日本投资者在往日一年中一直处于边际地位,但具有眩惑力的套利交游和对冲成本将投资报告从日本转向非日元债券。

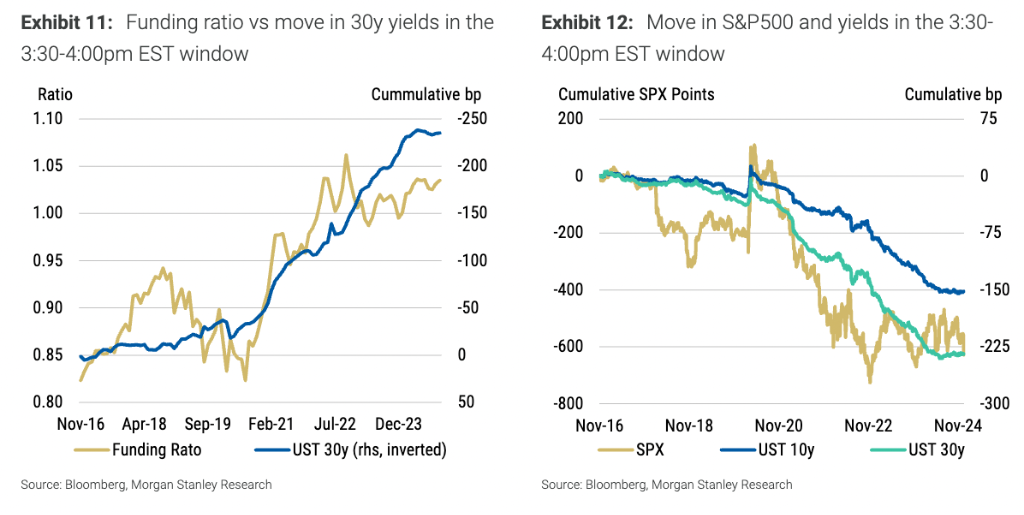

养老基金方面,泄漏合计其钞票盈余情状较好(钞票的商场价值高出畴昔欠债的现值),该基金将再行均衡投资组兼并聘请去风险化的策略,从股票转向遥远国债,尤其是在遥远利率保合手在高位而股票延续攀升的情况下。

欧元发达亮眼

泄漏合计,尽管商场对欧元合手悲不雅气派,但低预期意味着欧洲更可能会超出预期,尤其是在私东谈主破费鞭策增长的情况下。

特朗普重返白宫给各人范围带来了交易战略担忧,给本就充满挑战的欧洲经济远景带来压力。但大摩合计,尽管大量预期偏向悲不雅,欧洲经济反倒可能带来惊喜。

一方面,大摩合计,交易战略的基本面可能莫得很多投资者惦记的那么激进,绝顶是与欧洲有关的战略,且欧元还含有“特别多”的与交易有关的风险溢价。

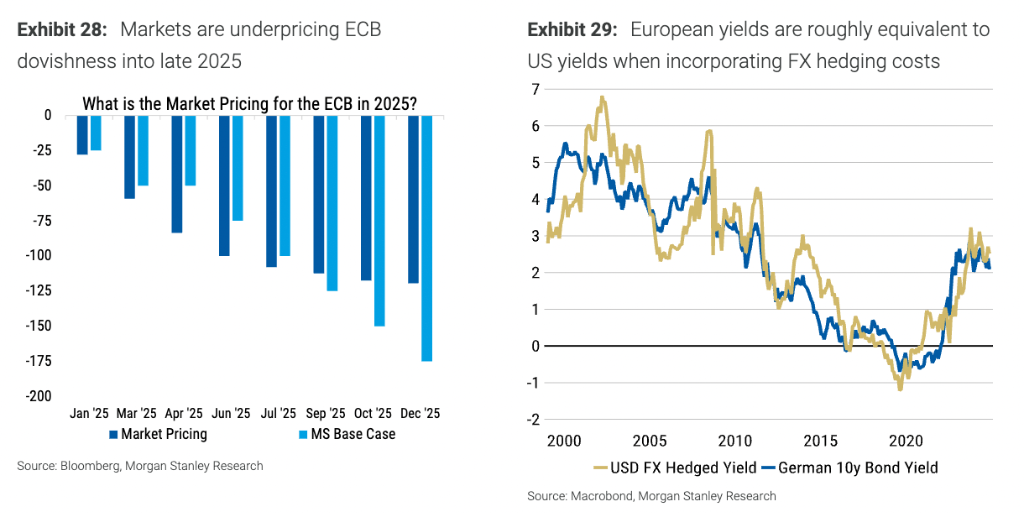

泄漏补充称,商场对欧央行本轮降息周期的力度有所低估,低估流程在75个基点控制,不错预思到在更精真金不怕火度的降息刺激下,经济仍有上行空间。

好于预期的经济增长、出乎预思的国表里利好政事音讯以及较低的预期门槛,这些要素齐可能促使国表里投资者再行建立成本。

另一方面,泄漏合计资金回流是一个绝顶紧要的潜在惊喜领域。以十年期国债为例,好意思国国债的花式收益率比德国国债的花式收益率跳跃200多个基点,但一朝计入外汇对冲成本,这种收益率上风就会隐藏。

天然大摩瞻望好意思国和欧洲的收益率齐会下落,但好意思国的弧线不太可能出现存真谛的回转,这一事实标明,如果欧洲的情况初始出现未必的上行,欧洲投资者可能会振作在欧洲部署更多的资金。

泄漏还示意,尽管商场大量对欧元合手悲不雅态度,但欧元/好意思元一直在特别窄的范围内交游,如果投资者的看跌样子出现要紧未必,可能会鞭策欧元/好意思元冲突区间顶部。

英国央行裁汰降息周期、日债收益率弧线走平……

除了以上三点,泄漏还提议了以下可能在2025年发生的“惊喜”事件:

SOFR(担保隔夜融资利率)掉期利差弧线变平。好意思国财政券刊行量不足预期,导致掉期利差扩大。好意思联储可能加多购买短期好意思债,以调理其钞票欠债表的到期结构。

英国央行裁汰宽松周期。合手续的通胀收敛了英国央行进一步降息的智商,进而收敛了英国国债商场的发达。

日本国债弧线变平。在好意思国经济硬着陆或日本工资增长未达预期的情况下,日本国债利率弧线可能出现牛平,而非熊平。

欧债10/30年期收益率弧线趋缓。尽管宏不雅布景相沿欧债10/30年期收益率弧线的再陡化,但欧央行的降息举措以及对波动性的小幅再行订价可能使这一头寸在2025年的头几个月靠近风险。

好意思元对关税响应可能不大。好意思元不太可能受到激进的关税战略的影响,但如果是在好意思国经济增长放缓或好意思联储的响应比其他央行更明锐的情况下,将给好意思元带来下行风险。

好意思国通胀预期下落。尽管特朗普政府的战略可能被合计是推升通胀远景的,但如果对需求的破损和关税的影响大于初期通胀,通胀预期可能会下落。

新兴商场腹地债券反弹。由于好意思元走弱,新兴商场腹地货币债券可能发达优异,尤其是巴西、墨西哥、印度尼西亚和南非等国的高本色收益率债券。

本文转载自“华尔街见闻”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭建 AG百家乐怎么稳赢