中国网财经2月24日讯近期,矽电半导体设备(深圳)股份有限公司(以下简称“矽电股份”)创业板IPO“注册班师”。

贵府披露,矽电股份专注半导体专用设备研发、出产与销售,尤其在半导体探针测试时代范畴。这次IPO,矽电股份绸缪将2.6亿元召募资金参预探针台研发及产业基地开拓形式,0.8亿元参预分选机时代研发形式,5454.72亿元参预营销工作辘集升级开拓形式,另有1.6亿元补充流动资金。

从“获交游所受理”到“注册班师”,矽电股份的IPO仍是走过了两年半。公司早在2022年6月便递交IPO招股书,但随后因保荐机构招商证券在同庚8月被证监会立案被中止审核,同庚9月归附。而后公司又因更换原聘请管帐师事务所分内海外皮昨年8月中止审核,后于11月更换呈报管帐师并更新提交相干财务贵府。

功绩“增收不增利”,招股书销售数据“打架”

在递表起首,矽电股份正阅历一段功绩高光时刻。2020年至2022年,公司收入永别为1.88亿元、3.99亿元、4.42亿元,对应净利润永别为3285.38万元、9603.97万元、1.14亿元。其间晶粒探针台收入占比从初期的60.17%增长至2022年的70%以上,占比平稳提升。

但在进入2023年后,矽电股份功绩出现“增收不增利”的情况,其中2023年完竣买卖收入5.46亿元,同比增长23.61%,但净利润为8933.2万元,同比下落21.39%。另外,矽电股份瞻望2024年买卖收入5.12亿元,较2023年减少6.37%;归母净利润8895.65万元,同比减少0.29%。

与此同期,矽电股份的毛利率也逐年下滑。2021年-2023年及2024年前6个月,公司毛利率永别为41.38%、44.33%、34.16%和38.91%,远低于行业可比公司约60%的平均值。

对此,矽电股份称,如若翌日发生行业周期性下行、市集竞争加重、国度产业战略变化或公司不行灵验拓展市集等不利情形,将使公司濒临一定的探讨压力,存在探讨功绩合手续下滑的风险。

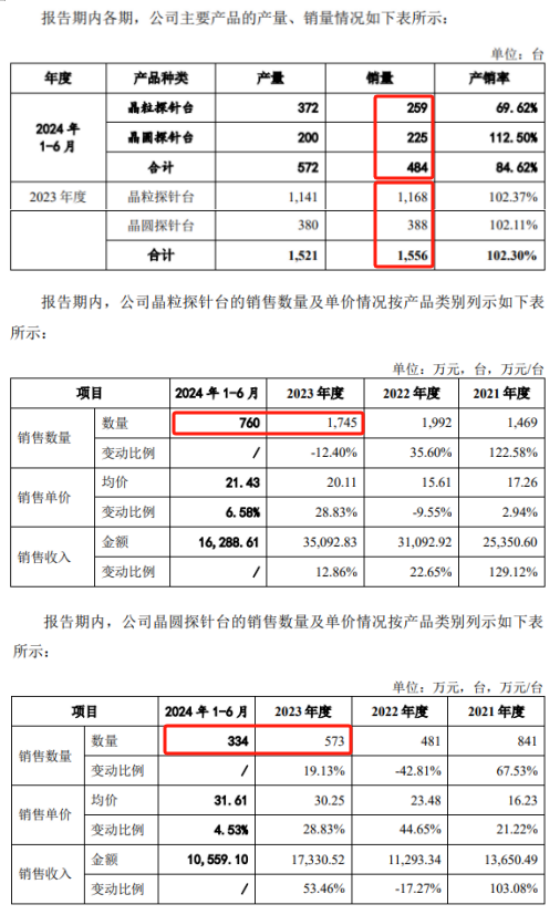

在功绩下滑的同期,矽电股份的居品销量数据也出现下滑。据其招股书注册稿,公司2024年前6个月销售晶粒探针台259台,晶圆探针台225台,产销率为84.62%,不及2023年的1/3。在2023年,AG百家乐是真的么公司售出晶粒探针台1168台、晶圆探针台388台,产销率102.3%。

值得一提的是,在招股书注册稿中,对2024年前6个月销售额的态状存在不对。在主要居品的销量和平均单价分析部分,矽电股份态状在2023年、2024年前6个月其晶粒探针台销售数目为1745台、760台,晶圆探针台销量为573台、334台。对于二者数据存在相反的原因,中国网财经记者致函矽电股份盘问,但并未赢得陈述。

功绩依赖大客户关系联方入股

固然,矽电股份功绩的下滑也和行业体量、齐集度相干。如公司称,2023年的毛利率下落主要系2023年公司对大客户销售订价革新所致。凭据SEMI统计,2021年群众探针台的销售限制为11.86亿好意思元,中国大陆探针台销售限制仅为3.42亿好意思元。而矽电股份主力居品晶粒探针台适用于4-6英寸PD、APD、LED等光电芯片的自动测试,行业齐集度较高,凭据CSAReasearch、LEDinside等机构的数据,2020年及2021年,LED芯片行业前6家企业的产能占行业总产能的比例均在85%以上。

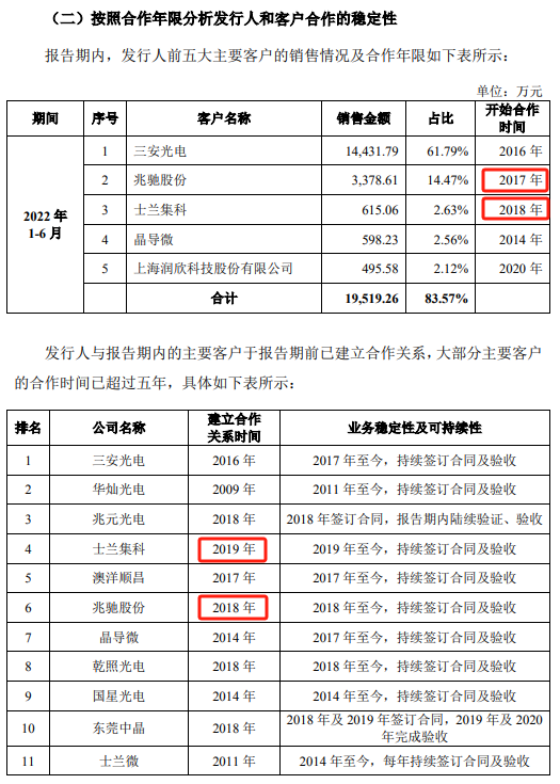

受此影响,矽电股份曾经颇为依赖大客户。2021-2023年及2024年前6个月,前五大客户的收入占比永别为59.74%、77.00%、66.48%和55.83%,其中来自三安光电的收入永别为9979.62万元、2.29亿元、4246.36万元和46.72万元,占比为25.00%、51.85%、7.77%和0.16%。在2023年后,矽电股份的第一大客户均为兆驰股份旗下的江西兆驰半导体有限公司,占比永别为36.45%和20.89%。

招股书披露,矽电股份与三安光电、兆驰股份相助时刻均跳跃了五年,永别于2015年、2017年开展商务搏斗,并永别于2016年9月和2017年7月初度发送样机开展考证职责。但在相助运转时刻上,矽电股份在陈述问询中的表述存在不同,三安光电的相助运转时刻均为2016年,但兆驰股份的运转相助时刻出现了2017年和2018年2个版块。另一客户士兰集科的运转相助时刻也出现2018年和2019年2个版块。

此外,矽电股份与兆驰股份之间还存在关联方入股的情形,2020年9月,林志强、顾乡增资入股矽电股份,增资价钱为36.67元/股,诡计4750万元。其中林志强是三安光电的董事长,顾乡系兆驰股份原骨子欺压东谈顾主伟之子(兆驰股份履行控东谈主已变更为深圳市成本运营集团有限公司),现在两边永别合手有矽电股份2.4%、1.74%股权。

对于三安光电对公司的采购量断崖下滑原因和兆驰股份是否可能裁减对公司的采购比例等问题ag百家乐漏洞,矽电股份一样未陈述。