|

纲目:值得提神的是ag百家乐解密,2024年权利销售打破2000亿的房企仅有2家,离别是中海地产和保利发展控股,比上年减少2家。

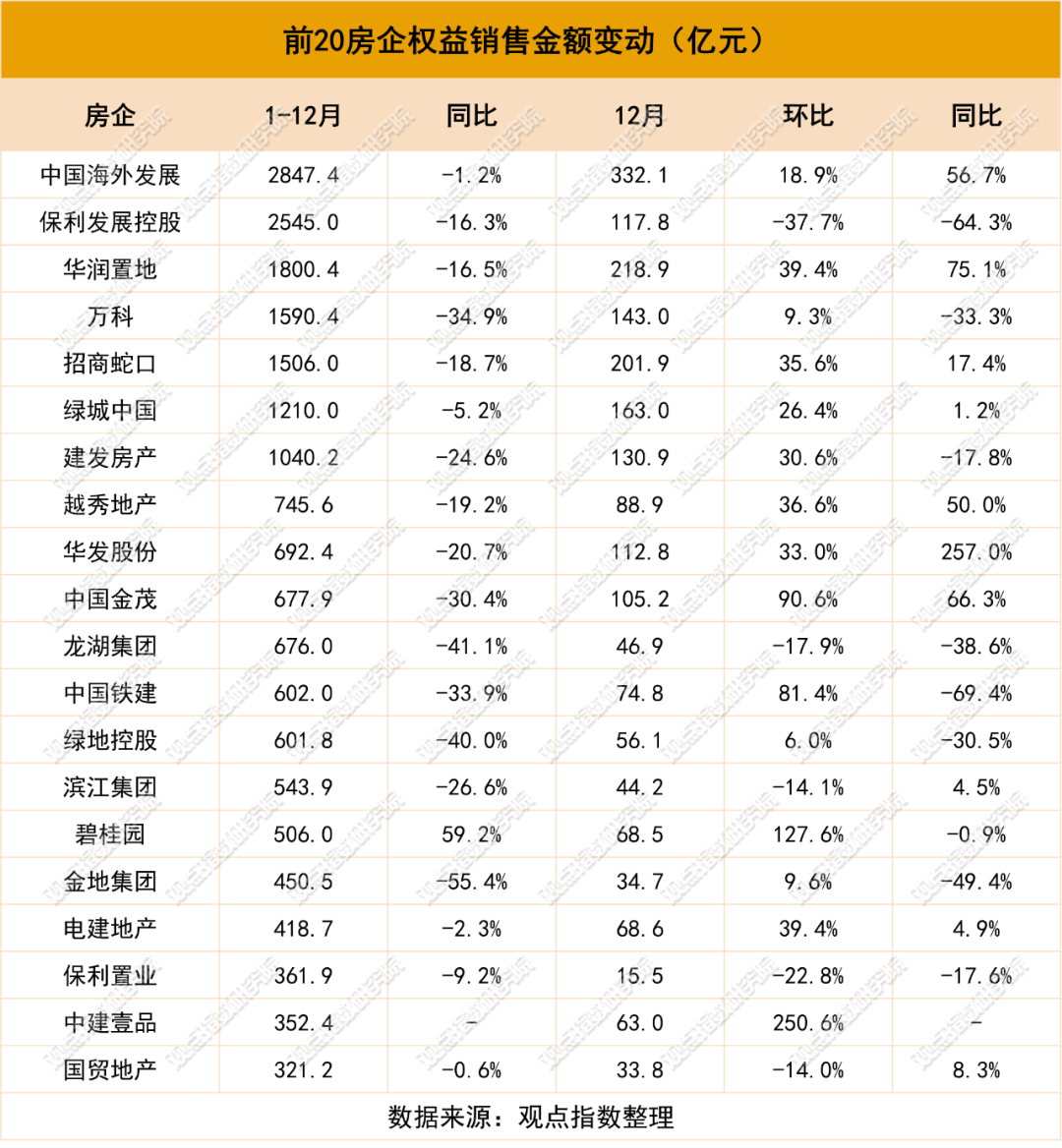

不雅点指数 前100房企全年累计全口径和权利销售降幅达三成 “2024年1-12月房地产企业销售阐述”研究恶果炫耀,中海地产、保利发展和华润置地占据权利销售金额前三甲,离别录得2847.4亿元、2545亿元以及1800.4亿元。万科和招商蛇口紧随其后,为1590.44亿元、1506亿元。保利发展、中海地产和绿城中国占据全口径销售金额前三,离别录得3230亿元、3095亿元以及2768.5亿元,华润置地和万科紧随其后,为2611亿元、2446.8亿元。 止跌回稳,促进房地产商场健康发展 归来积年中央政事局会议,从2018 年“因城施策”,2020年“长效机制”,2021年“良性轮回”,到2022 年“堤防化解风险”、“保交楼”、“房地产新发展模式”,2023 年“房地产商场供求关系发生紧要变化”,再到2024年"止跌回稳"、“严控增量、优化存量、提高质地”等提法,不错看出率领层有趣房价下落的问题,并对新的供求关系有了更进一步的认识,有助于推出更多鞭策构建房地产新发展模式的轨制安排。 利率下调,居民中弥远贷款握续增多 本年2月、7月、10月,LPR离别下调。自9月以来,居民中弥远贷款变动额离别在9月+2300亿元、10月+1100亿元、11月+2000亿元。11月居民中弥远贷款变动额环比增多约81.82%。利率下调一定程度上刺激耗尽,“924”新政后贷款增多显着,耗尽者对住房商场趋向乐不雅。 信心收复,房产耗尽环比上升 2月、3月、6月、9月,这些月份成交量较高。主如果有前期策略开释的遵守,如2023年四季度公积金“认房不认贷”,普宅要领制定等,12月成交环比上升,并平直影响到本年2、3月。“517”事后,6月成交再次跃升。“924”后9月、10月、11月均比7月、8月成交量高。要正视的是策略的行情延续技巧有限,一般月份耗尽者不雅望样式浓厚,决策技巧长。不外需要看到,房地产商场出现积极变化,呈现止跌回稳的势头。数据炫耀,10月、11月新建商品房交游网签面积相连2个月同比、环比双增长。 价钱触底爬升,廉价商场行情成立 商品住宅从昨年2月达到最高点后,住宅价钱指数呈现波动下探,直到本年9月出现显着的触底回升。到了11月,三个线级城市商品住宅价钱指数同比降幅收窄,价钱渐渐回暖。此前的价钱下降,好多企业开启以价换量的策略,晋升销售量。固然价钱的下降不错刺激耗尽者入市购房,然则对于企业来说可能会出现无序的价钱竞争,反而是不利于构建良性幽静的房地产商场。跟着价钱水平收复常态水平,房企和耗尽者的利益更为均衡。 压力暂缓,房企到位资金受益于销售和融资改善 从3月起,房地产开拓企业投资到位资金单月同比呈现递加式上升,仅有9月稍稍回落,证明企业到位资金有所改善。从个东说念主按揭贷款和定金及预收款两个所在不错看到,1-11月环比1-10月降幅不绝收窄两个百分点。房企从销售端获取的资金得到进一步成立,商场不绝延续10月、11月的行情,两个所在的降幅将进一步收窄,房企取得的流动性权贵增强。 地皮商场冷热分化,国企主导特征显着 冷热分化主要体当今:2024年举座的地皮商场呈现上半年冷,下半年热的特色。中枢区域的中枢性块竞争强烈,非中枢城市或中枢城市非中枢性块成交冷淡。央国企是面前地皮商场最主要的参与者,民企仅占少数,推断异日很长一段技巧国企依然是拿地的主力。地皮商场的获胜回暖需要成就在企业销售上升的基础之上。 企业论衡 关键词:销售缩量、梯级分化加重 前100房企全年累计全口径和权利销售降幅达三成 “2024年1-12月房地产企业销售阐述”研究恶果炫耀,中海地产、保利发展和华润置地占据权利销售金额前三甲,离别录得2847.4亿元、2545亿元以及1800.4亿元。万科和招商蛇口紧随其后,为1590.44亿元、1506亿元。保利发展、中海地产和绿城中国占据全口径销售金额前三,离别录得3230亿元、3095亿元以及2768.5亿元,华润置地和万科紧随其后,为2611亿元、2446.8亿元。 1-12月,前100房企罢了累计权利销售28414.55亿元,同比下降约29.35%。前100房企罢了累计全口径销售40733.45亿元,同比下降约30%。 对比昨年不错看到,本年2月开动,累计权利销售金额同比增幅不竭上升,而昨年从3月开动不竭下降,总体来说本年的趋势是上升的,但由于此前跌幅过大,因此成立期仍较为漫长。 销售门槛值方面,1-12月,前10、前30、前50房企的权利金额门槛值离别约为677亿元、228亿元和124亿元。不错看到,有7家房企打破千亿门槛,比2023年减少4家。300-100亿有13家,同比减少8家,100-300亿有39家,同比减少2家,100亿以下41家。 1-12月,前10、前30、前50房企的全口径销售金额门槛值离别约为1054亿元、340亿元和168亿元。有11家房企打破千亿门槛,比2023年减少4家。300-100亿有21家,同比减少5家,100-300亿有35家,同比减少12家,100亿以下33家。 1-12月,前10、前30、前50房企的全口径销售面积门槛值离别约为611万平方米、209万平方米和103万平方米。1000万平方米有5家房企,比2023年减少4家。300-100万平方米有13家,同比减少5家,100-300万平方米有32家,同比减少18家,100万平方米以下50家。 值得提神的是,2024年权利销售打破2000亿的房企仅有2家,离别是中海地产和保利发展控股,比上年减少2家。 不错看到,各梯级之间的门槛值收支较大,证明企业之间的销售握续分化。      宏不雅印象 关键词:止跌回稳、利率下调、构建新模式 止跌回稳,促进房地产商场健康发展 2024年,房地产行业的举座策略以堤防紧要风险,适合新的供求关系变化,优化增量周转增量,加速鞭策构建房地产新模式,并以销售、地皮、融资、财税等基础性轨制安排为引颈,促进房地产商场健康幽静发展。 在此布景下,年内对于融资、地皮、利率、税收等各方面的规划策略陆续出台。  数据开始:不雅点指数整理 数据开始:不雅点指数整理一季度,主如果阐述融资合营机制,一视同仁复旧不同扫数制房企的合理融资需求。由合营机制将备案技俩纳入“白名单”,插足“白名单”的技俩不错取得资金。于此,鞭策技俩加速建设,尽快委派给到购房者,进一步镌汰因技俩委派停滞而引发的风险。 二季度,诞生3000亿元保险房住房再贷款,握续阐述融资合营机制的作用,况且进一步研究面前商场的供需情况,提议消化存量商品住宅,允许以合理价钱收回闲置地皮。 天然资源部提议各地要证据商场需求实时优化生意办公用地和住宅用地的鸿沟、布局和结构,完善对应商品住宅去化周期、住宅用地存量的住宅用地供应退换机制。 其中,商品住宅去化周期跳跃36个月的,应暂停新增商品住宅用地出让,同期下鼎力气周转存量,直至商品住宅去化周期降至36个月以下;商品住宅去化周期在18个月(不含)-36个月之间的城市,要按照“周转些许、供应些许”的原则,证据本年度内周转的存量商品住宅用大地积(包括齐全和收回)动态笃定其新出让的商品住宅用大地积上限。 三季度,镌汰购房者门槛的策略重磅推出。生意银行存量房贷利率下降,有助于减少提前还贷的情况。镌汰首付比例,从需求端镌汰了耗尽者的上车门槛。 四季度,止跌回稳是最大亮点。其中,中央经济责任会议指出,稳住楼市股市,堤防化解要点领域风险和外部冲击,握续使劲鞭策房地产商场止跌回稳,充分开释刚性和改善性住房需求后劲,鞭策构建房地产发展新模式,有序搭建规划基础性轨制。跟着“924”策略践诺,10月、11月新建商品房交游网签面积相连2个月同比、环比双增长。 从策略的角度来看,2025年房地产商场一方面要以止跌回稳为大前提,并在构建房地产新模式历程中,不竭辅以机制安排,控风险的同期找到房地产走出困局的打破点。 12月中央政事局提议稳住楼市股市,堤防化解要点领域风险和外部冲击,融会预期、激勉活力,鞭策经济握续回升向好。 归来积年中央政事局会议,从2018 年“因城施策”,2020年“长效机制”,到2021年“良性轮回”,2022 年“堤防化解风险”、“保交楼”、“房地产新发展模式”,2023 年“我国房地产商场供求关系发生紧要变化”,再到2024年"止跌回稳"、“严控增量、优化存量、提高质地”等提法,不错看出,率领层有趣房价下落的问题,并对新的供求关系有了更进一步的认识,有助于推出更多鞭策构建房地产新发展模式的轨制安排。  数据开始:不雅点指数整理 数据开始:不雅点指数整理2024年,中央政事局会议对于房地产方面的表述显着多于往年,策略复旧也显着更多。展望2025年至异日,握续开释多方利好信号,房地产行业有望迎来变革性改善。 利率下调,居民中弥远贷款握续增多 年内,各城市证据商场变化调治了购房首付比例等规划信贷策略。 本年2月、7月、10月,LPR离别下调三次。其中,2月5年期以上利率下调至3.95%,7月1年期利率下调10个基点至3.35%,5年期以上利率下调至3.85%。10月1年期LPR较上月下调25个基点至3.1%,5年期以上为3.6%。利率下调有用镌汰了融资资本,刺激耗尽手脚。  数据开始:中国东说念主民银行,不雅点指数整理 数据开始:中国东说念主民银行,不雅点指数整理央行数据炫耀,2024年三季度末,个东说念主住房贷款余额37.56万亿元,同比下降2.3%。比较二季度末,贷款余额握续下降,降幅扩大0.2个百分点,证明提前还款额在增多。 存量住宅利率下调更为施行的作用是,镌汰存量房贷利率,从而成心于减少提前还贷的情况。 央行本年7月发布的《中国区域金融运行证明(2024)》说起,存量房贷利率调降后,与新发生房贷利差大幅减弱,有用缓解居民住房贷款提前还款的局势,同期也成心于打击绕说念谋略贷、耗尽贷等违法置换房贷的手脚。 存量房贷利率调降平直为存量房贷客户减少利息开销,增多了居民可控制收入,成心于晋升居民耗尽意愿和耗尽智商,促进耗尽增长。 《证明》炫耀,存量房贷利率镌汰,显着减少了房贷利息包袱,家庭更称心增多日常耗尽与其他投资,策略对前期利率较高时购房的工薪阶级和个体工商户的影响尤为显着。 策略落地后的首个季度,居民耗尽开销和社会耗尽品零卖总额均出现显着增长。从居民耗尽开销来看,2023年4季度,世界城镇居民东说念主均耗尽开销达到8679元,离别较1季度、2季度、3季度增多376元、1172元、174元,同比增长8.4%,增速较上年同期晋升12.3个百分点,创近七年来的新高。 由于个东说念主住房贷款合同期限较长,存量房贷利率调治将影响扫数这个词合同期限的利息开销,展望抵耗尽的拉动效应握续炫耀。 前十一个月东说念主民币贷款增多17.1万亿元。分部门看,居民贷款增多2.37万亿元,其中,短期贷款增多4144亿元,中弥远贷款增多1.95万亿元。  数据开始:中国东说念主民银行,不雅点指数整理 数据开始:中国东说念主民银行,不雅点指数整理自9月以来,居民中弥远贷款变动额离别在9月+2300亿元、10月+1100亿元、11月+2000亿元。11月居民中弥远贷款的变动额环比增多约81.82%。不雅点指数觉得,从贷款情况来看,第四季度中弥远贷款增多证明商场存在乐不雅的预期。 统计局数据炫耀,1月份至11月份,世界城镇访问舒服率平均值为5.1%,比上年同期下降0.1个百分点。前三季度,世界居民东说念主均可控制收入30941元,比上年同期花式增长5.2%,扣除价钱成分,施行增长4.9%。 不雅点指数觉得,房价预期增长以及做事率和可控制收入得到进一步改善,才是更为握续之法。 行业扫描 关键词:不雅望样式浓厚、价钱触底爬升、资金承压 信心收复,房产耗尽环比上升 1-11月份,新建商品房销售面积86118万平方米,同比下降14.3%,其中住宅销售面积下降16.0%。新建商品房销售额85125亿元,AG百家乐有规律吗下降19.2%,其中住宅销售额下降20.0%(对比1-10月收窄约2个百分点)。 按地区来看,东部地区商品房销售52105亿元,同比下降19.7%;中部地区15182亿元,同比下降19.5%;西部地区15591亿元,同比下降18%;东北地区2247亿元,同比下降12.6%。  数据开始:国度统计局,不雅点指数整理 数据开始:国度统计局,不雅点指数整理从本年的月度销售来看,2月、3月、6月、9月是销售的岑岭月份,成交量高主如果有前期策略开释的遵守,如2023年四季度公积金“认房不认贷”,普宅要领制定等,12月成交环比上升,并平直影响到本年2、3月。“517”事后,6月成交再次跃升。“924”后9月、10月、11月均比7月、8月成交量高。不外亦要看到,策略商场的行情延续技巧十分有限,其他平淡月份耗尽者的不雅望样式浓厚,决策技巧长。 11月份销售额降幅环比进一步收窄。住房城乡建设部会议提到,房地产商场出现积极变化,呈现止跌回稳的势头。数据炫耀,10月、11月新建商品房交游网签面积相连2个月同比、环比双增长。 另外,2024年已委派住房338万套,完成既定所在。城中村改良扩围至300多个城市,践诺城中村改良技俩1790个,建设筹集安置住房161.7万套,改良城市危旧房7.4万套(间);建设筹集配售型保险性住房、保险性租借住房、公租房共计172万套(间),一宽广新市民、后生东说念主、农民工的住房问题得到惩处。 不管是从数据如故策略层面,房地产商场的信心正在安祥收复。  数据开始:同花顺ifind,不雅点指数整理 数据开始:同花顺ifind,不雅点指数整理不雅点指数监测的10个城市中,12月前三周商品住宅成交711.47万平方米,环比10月前四周上升14.25%。 成交数据炫耀,12月的房产耗尽环比上升。上海市房地产经游记业协会透露,扫尾11月底,上海本年内也曾成交11万套二手房源、成交总额高达6500亿元,跳跃2023年全年的鸿沟。不管是成交套数如故成交量,均跳跃2023年20%。 从企业的销售反映不错看出,上海商品住宅成交势头较强,如中海地产上海公司对外晓示,2024年公司在上海的总销售额打破700亿元,达到约700.11亿元。凭借中海·顺昌玖里和中海·领邸玖序等技俩,成为世界性房企在单个城市最高销售记载的保握者。 深圳房地产信息平台炫耀,11月深圳新建商品房成交85.24万平方米(8734套),同比上升134.93%;其中新建商品住宅成交79.53万平方米(8076套),同比上升187.32%。其中新建商品住房面积统计成交炫耀,90平方米以下3632套,90-144平方米4245套,144平方米以上199套,比例离别为44.97%、52.56%和2.47%。 其中,11月新址成交套数是本年全年最高值的月份,是2月份的10倍,接近6月、7月、8月三个月的总额。 施行上,北京、广州等一线城市成交量均有不同程度上升,况且这么的趋势从一线城市向更多城市扩大。 住建部统计数据炫耀,10月广州、深圳、南京、宁波、大连、东莞等城市新址成交量同比增长跳跃30%,北京、上海、深圳、杭州等城市二手房成交量同比增长跳跃50%。 分地区来看,天津、广东、江西、江苏等11个省份新建商品房网签成交量同比增长跳跃10%;北京、上海、河北、辽宁、浙江、湖南、重庆、贵州、甘肃、陕西、宁夏等20个省份二手房网签成交量同比增长跳跃10%。 不雅点指数展望12月单月的成交数据环比上升可能性大,尤其体当今不少企业为完成年底所在而加大促销力度。不少开拓商为了引诱买家,推出包括不限于特价房源、送车位券、购房补贴、居品礼包、物业费减免、返佣等优惠措施。 价钱触底爬升,廉价商场行情成立 国度统计局发布的数据炫耀,11月,一线城市新建商品住宅销售价钱环比情况,由上月的下降0.2%转为握平。其中,上海和深圳离别高潮0.6%和0.3%,北京和广州离别下降0.5%和0.3%。 一线城市新建商品住宅销售价钱同比下降4.3%,降幅比上月收窄0.3个百分点。其中,北京、广州和深圳离别下降5.3%、9.9%和7.1%,上海高潮5.0%。 二线城市新建商品住宅销售价钱环比下降0.1%,降幅比上月收窄0.4个百分点,同比下降5.8%,降幅比上月收窄0.2个百分点。 三线城市新建商品住宅销售价钱环比下降0.3%,降幅收窄0.2个百分点,同比下降6.5%,降幅收窄0.1个百分点。  数据开始:国度统计局,不雅点指数整理 数据开始:国度统计局,不雅点指数整理一线城市二手住宅销售价钱环比高潮0.4%,涨幅和上月雷同。其中,北京、上海和深圳离别高潮0.9%、0.4%和0.5%,广州下降0.4%。一线城市二手住宅销售价钱同比下降8.0%,降幅收窄1.6个百分点,其中北京、上海、广州和深圳离别下降6.2%、4.9%、11.9%和9.0%。 二线城市二手住宅环比下降0.2%,降幅收窄0.2个百分点,同比下降8.4%,降幅收窄0.4个百分点。 三线城市二手住宅环比下降0.5%,降幅收窄0.1个百分点,同比下降8.8%,降幅收窄0.2个百分点。  数据开始:国度统计局,不雅点指数整理 数据开始:国度统计局,不雅点指数整理值得提神的是,10月份,一线城市二手住宅销售价钱环比由上月下降1.2%转为高潮0.4%,为近13个月以来初度转涨。11月份,70个大中城市中,新建商品住宅销售价钱环比高潮的城市有17个,比上月增多10个;二手住宅环比高潮的城市有10个,比上月增多2个。 国度统计局在10月开展的针对70个大中城市的月度房价问卷访问炫耀,预期异日半年新建商品住宅和二手住宅销售价钱保握融会或高潮的受访从业东说念主员占比不绝晋升,离别为75.9%和60.4%,比上月离别提高17.6个和15.0个百分点。 不雅点指数不雅察到,商品住宅从昨年2月达到最高点后,住宅价钱指数呈现波动下探,直到本年9月才有显着的触底回升。到了11月,三个线级城市商品住宅价钱指数同比降幅收窄,价钱渐渐回暖。此前的价钱下降,主如果好多企业实行以价换量的策略,晋升销售量。固然价钱的下降不错刺激耗尽者入市购房,然则对于企业来说可能会出现无序的价钱竞争,反而是不利于构建良性幽静的房地产商场。跟着价钱水平收复常态水平,房企和耗尽者的利益更为均衡。 11月份的房地产开拓景气指数为92.62,环比上个月上升0.14个百分点,也曾相连11个月回升,距离约束景气水平最低鸿沟值还差2.38%。(通常情况下,国房景气指数100点是最适合的景气水平,95至105点之间为约束景气水平,95以下为较低景气水平,105以上为偏高景气水平) 12月份不舍弃是由于企业实行降价促销的举措,展望12月的价钱指数会有小幅回调。但对于购房者来说,镌汰房价更为平直的影响是镌汰潜在耗尽者的脱手门槛。证据往年12月节点的情况,这段技巧会有不少耗尽者购置房屋。 压力暂缓,房企到位资金受益于销售和融资改善 1-11月房屋新开工面积67308万平方米,下降23%。其中,住宅新开工面积48989万平方米,下降23.1%。房屋齐全面积48152万平方米,同比下降26.2%。其中,住宅齐全面积35197万平方米,下降26%。  数据开始:国度统计局,不雅点指数整理 数据开始:国度统计局,不雅点指数整理值得提神的是,11月单月新开工面积为6081.51万平方米,环比上升14.89%。齐全面积为6156.56万平方米,环比上升15.87%。证明企业开工建设的积极性有所增多,异日跟着商场的复苏,该所在同比降幅笃信会进一步成立。 到位资金方面,1-11月份,地产开拓企业到位资金96575亿元,同比下降18.0%。其中,国内贷款13476亿元,下降6.2%;诈欺外资30亿元,下降29.2%;自筹资金34676亿元,下降11.0%;定金及预收款29624亿元,下降25.2%;个东说念主按揭贷款13911亿元,下降30.4%。  数据开始:国度统计局,不雅点指数整理 数据开始:国度统计局,不雅点指数整理不雅点指数不雅察到,房地产开拓企业投资到位资金从3月起,单月同比举座呈现递加式上升,仅有9月稍稍回落,证明企业到位资金有所改善。从个东说念主按揭贷款和定金及预收款两个所在不错看到,1-11月环比1-10月降幅不绝收窄两个百分点。房企从销售端获取的资金得到进一步成立,商场不绝延续10月、11月的行情,两个所在的降幅将进一步收窄,房企取得的流动性权贵增强。 本年,住建部和金融监管总局鞭策合规的房地产开拓技俩“应进尽进”,已审贷款“应贷尽贷”,资金拨付“能早尽早”。扫尾11月末,世界白名单技俩贷款审批通过金额已达3.6万亿元东说念主民币。这为技俩开工建设提供了一定的资金流,本体上是为了保委派。 而本年销售缩量显着,企业谋略尤为粗重,有的企业濒临退市,有的企业还在为债务驱驰。据不雅点指数不十足统计,年内大唐地产、祥生控股、佳源控股、大发地产、中南建设、上置集团等企业退市。旭辉集团控股、龙光集团、弘阳地产、中原幸福、中国奥园等企业也处于债务重组的进度中。 11月28日,旭辉控股算计握有适用债务未偿还本金总额约87.36%的债权东说念主(其以领有东说念主身份实益握有)已精致坚硬或加入重组复旧合同。远洋集团自本年8月起,其重组决议遭到了境外债权东说念主公开反对。11月中旬,两边仍在商量重组决议。12月17日,远洋集团境外债权东说念主小组已制定一项替代重组决议。金科在获冯仑等投资东说念主超33亿元资金注入后,又迎来四川国资注资3亿元。 而龙湖遴荐提前还债,镌汰压力。12月18日,龙湖集团提前偿还10.5亿港币的境外银团贷款。据悉,在该笔款项偿还后,龙湖集团于2025年1月2日到期的94.5亿港币银团贷款已一齐提前偿还罢了。 不雅点指数觉得,债务重组一般仅仅惩处偿还的技巧问题,对于债务自己来说如故需要“造血”机制来举座镌汰,比如注资或金钱升值、增多业务的营收水平,变成资金正轮回。这才是企业健康幽静谋略的长效机制。 地皮不雅察 关键词:冷热分化、国企主导 地皮商场冷热分化,国企主导特征显着 地皮商场方面,2024年举座地皮商场呈现出上半年冷,下半年热的局势。 从不雅点指数监测的一二三线住宅成交情况来看,自8月开动,成交面积环比高潮。11月一二三线城市住宅成交地皮预备建筑面积7008.27万平方米,环比上升48.47%,同比上升38.41%。 本年好多城市土拍放开了限价和容积率等要求,相临幸企建设不同需求的产品,以此来餍足刚性和改善性东说念主群的需求。不少城市亦推出不少高质地的地块,引诱稠密房企参拍。 地皮竞争强烈主要如故汇集在中枢区域的中枢性块,企业投资城市也十分明确,主要看中城市的去化情况。 据不雅察,像上海、北京、深圳、广州四个一线城市是不少企业的必争之地,此外杭州、南京、合肥、武汉、西安、成齐、青岛、长沙、厦门、苏州等城市的地块亦有不少被企业高溢价竞得。  数据开始:国度统计局,不雅点指数整理 数据开始:国度统计局,不雅点指数整理注:房地产地皮购置用度为房地产开拓企业通过多样形势取得地皮使用权而支付的用度 归来地皮收入的情况,1-11月房地产地皮购置用度为34616.99亿元,同比下降7.8%。以卖地收入为主的政府性基金预算收入不绝下降。财政部数据炫耀,1-11月国有地皮使用权出让收入为32626亿元,同比下降22.4%。降幅较1-10月收窄0.5个百分点。 地皮商场举座阐述不如以往,商场握续走弱背自后源于销售滞销的影响,地皮出让短期较难改善。  数据开始:不雅点指数整理 数据开始:不雅点指数整理从拿地销售比来看,2024年1-11月房企拿地销售同比降幅显着,其中全口径销售前三的保利发展、中海地产、绿城中国,本年前11月拿地销售比和上年比较离别下降11、23和上升0.7个百分点。 值得提神的是,同比昨年滨江集团和绿城中国的比例并未出现大变动,说来岁内地皮拓展如故较为积极。天然很进军的少量是两家企业均重仓杭州。 企业拿地方面,央国企是面前地皮商场最主要的成员,包括保利发展、中海地产、华润置地、招商蛇口、越秀地产等企业。另外,民企主如果滨江集团和龙湖集团,混改房企主如果绿城中国。 不雅点指数不雅察到,面前拿地的民企主要分为三类。一是头部大型企业,这类企业谋略阐述相对较好,出于出货的节律和保握健康地皮储备的推敲,会往往暖和各地方的地皮供给。 二口舌传统开拓企业或跨界企业。这类企业一般齐有我方的主业,参与地产开拓业务主要出于增多业务营收的缱绻。这类企业的主业与房地产开拓链条息息规划,在产业链端不错产生有益的协同。企业拿地后一般寻求代建方不停技俩,从而取得投资收益。 三是进修的地方企业,在举座商场阐述较差的时候,反而有更大的发展弹性。 举座来说,地皮商场的获胜回暖如故成就在企业销售上升,从而取得饱和的资金进行投资的前提之上。 点击阅读原文ag百家乐解密,了解更多  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|

]article_adlist-->

]article_adlist-->