这是「岩松不雅点」第1841篇原创著作

咱们在12月末发的《谁是盈利最强SoC芯片企业?》著作中对端侧AI和AI SoC观念作念过详备的知道,其中纳念念达的盈利鸿沟靠前。

公司是全球第四的激光打印机厂商,行业最初的专用集成电路芯片瞎想企业和全球通用耗材行业开采型企业,有望受益于信创发展与集成电路鸿沟带来的高速成长契机。

今天扫数望望纳念念达的基本面若何。老规矩,咱们不作念将来的判断,主要用数据言语,快速的把公司和所在行业的情况作念个磨真金不怕火。公司利害则需要全球寂然念念考,轮廓考量。

纳念念达

全球第四的激光打印机厂商

公司股价在2021年涨了1倍多,2023年的改革中最大跌幅朝上70%,跌穿了21年的起涨点。在2024岁首跌出最低点后又横盘颤动了差未几一年的时间,现在跌幅54%,举座上依旧处于一个比拟低的位置。

财务分析

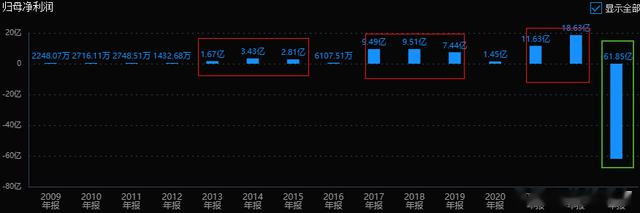

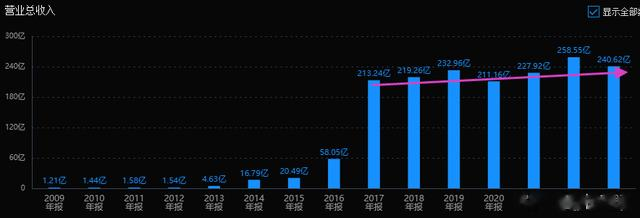

从历史功绩看,公司利润视乎有一定的周期性,有过3次的增长阶段,况兼每次的鸿沟都能上一个台阶。不外2023年利润巨亏61.8亿,一次性亏掉了几年的利润总数。2024年复原盈利了10.8亿。营收上,从2017年陡增到200亿之后一直比拟踏实。

2017~2022年,公司利润复合增长率为14.4%,成长性一般。

公司毛利率32%操纵,净利率波动大,多数在个位数水平,闲居年份下ROE在12%操纵。盈利智商一般,举座运营智商也一般。

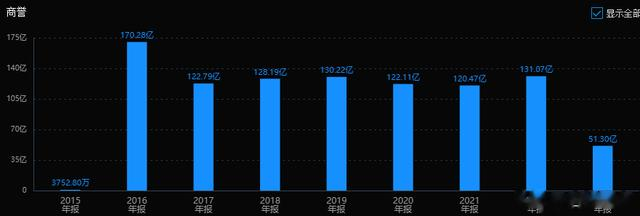

公司3季报总金钱376亿,金钱欠债率朝上71%。其中,存货62.6亿,占比17%;现款62.5亿,占比17%;商誉50.8亿,占比14%;应收44.2亿,占比12%;无形金钱43.6亿,占比12%。

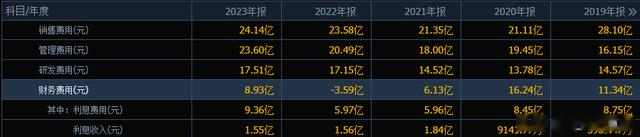

四费数据也不睬想,3季报利润11亿不到,财务用度就去掉了7.3亿;销售用度和责罚用度的鸿沟比研发用度还高不少。

轮廓来说,公司财务数据并不睬想,盈利踏实性差,盈利智商也不够强,金钱结构上金钱欠债率太高导致财务背负较重,商誉鸿沟太高。

风险与估值分析

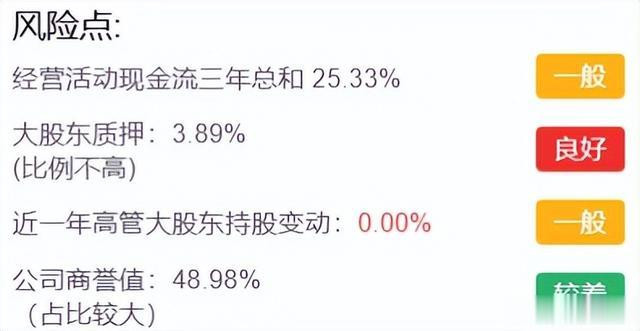

公司的风险点主要在于商誉占比太高。商誉是企业并购时付出的溢价部分,功绩好的时候没什么问题,如果并购的金钱功绩变脸时,商誉就会变成一个随时引爆的定时炸弹。相称是年报透露的时候,一些平时看着功绩还行的公司等公布年报时片刻变脸,好多即是商誉暴雷了。

纳念念达本人即是一个典型案例,2023年的巨亏即是因为计提了80多亿的商誉减值。就总共提了80多亿,现在还有朝上50亿的商誉,鸿沟仍是不小。

公司现在市值约370亿,按照最高水平18亿利润折算是20倍PE。24年3季报10.8利润,按闲居年份折算全年12亿利润,则对应约31倍市盈率。昭彰这个估值水平并不低。

业务分析

公司2000年耕种,从打印机通用耗材坐褥起步,随后自主研发打印耗材芯片。2014年借壳万力达上市。2015年收购芯片公司好意思国SCC、晟碟。2016年收购打印机跨国企业利友邦际。2017年又收购了耗材公司欣威、中润靖杰及拓佳科技股权。因此,公司的营收和利润鸿沟在2017年大幅提升,但多量的并购也造成了公司的高商誉问题。

现在,公司朝上9成收入都来自打印行业,还有小部分的集成电路业务。主要家具即是打印机和耗材,领有包括“奔图”“利盟”“极海”“艾派克”“G&G”“格之格”等多个行业内的著明品牌。

实质上,AG视讯百家乐咱们日常里以为很平凡的打印机、复印机并不单是是一个打印机,仍是一个高度智能化的一个信息安全的家具。

打印机不错相连到里面鸠合,如果被植入坏心软件或后门门径,就有可能透露打印文档的内容、窃取用户数据。因此,确保打印机的安全性和可控性对于保护秘籍信息至关紧要。尤其是在政府、队列、金融等关节鸿沟。

公司打印机业务主要有奔图(PANTUM)、利盟(LEXMARK)两个主体。后者是前IBM打印机劳动部,好意思国第二大打印机厂商。为了获取寰球先进的时间,公司2016年以27亿好意思元巨资收购,成为那时蛇吞象的典型案例。

但收购8年来,利盟基本只孝顺营收和现款流,由于折旧摊销过大导致利润表端一直不颜面。24年12月,公司发布《对于出售利友邦际有限公司暨紧要金钱重组的辅导性公告》,将以15亿好意思元出售利友邦际,宣告了这段并购历史的最闭幕局。固然不是一个见效的并购,但8年时间全都够公司给与利盟的时间了,回收无数现款会改善金钱欠债率和商誉的问题,固然营收会出现较大幅度下滑,但举座运营质料会得到提升。

国内唯独龙头

利盟剥离后奔图就成了公司的基本盘了。现在奔图激光打印机寂然掌持了打印机各级源代码和完竣的软固件中枢时间,领有自主可控的SOC、LSU、打印机引擎等关节零部件,构建了国内最初的打印行业学问产权分析平台。并承担了核高基紧要专项 01 样式。

字据IDC数据,2023年全球打印机商场中,惠普、佳能、爱普生和昆玉分歧占据商场的35%、22%、20%和9%,纳念念达仅占据商场份额的3%。除奔图外,其余打印机厂商都来自好意思国和日本。

打印机看着大约不复杂,却壁垒极高,主如果因为好意思国和日本企业造成了严实的专利网,操纵全球商场。奔图通过野蛮参预积聚了超五千项专利,收尾自主可控,冲突外资企业时间操纵。看成国内唯独领有自主打印机学问产权的公司,纳念念达具有特有的兴味兴味。

24年,奔图发布了中国首款全自主时间研发的A3 激光复印机,遮蔽75%的商场,在同类家具中各项性能参数达到最优水平。中国A3 激光打印机(不含耗材)商场鸿沟朝上百亿,这部分商场对自主可控的条目比拟高,国产替代逻辑下公司成漫空间广袤。

芯片业务

公司芯片联系业务大都在控股子公司极海微上,包括打印芯片业务(艾派克品牌)和非打印芯片业务(极海品牌)。非打印芯片业务造成 MCU、模拟与夹杂信号 IC 家具线和安全定制芯片等三大众具线。

2024年前三季度,极海微贸易收入 10.38 亿元,同比下滑 5.37%;净利润3.53 亿元,同比增长127.65%;扣非净利润 1.03 亿元,同比着落 20.59%。

小结

公司功绩举座呈渐渐增长趋势,现在估值偏高。从业务看,纳念念达的崛发源于多量的收购,但亦然因收购后遗症导致了举座财务情况的不睬想。公司剥离利盟后金钱结构和运营效果会有较大的改善。固然涅槃更生的故事听起来很好意思,但作念投资终末仍是要靠功绩来言语。

公司中枢在于公司是除好意思、日以外全球少许数,国内唯独领有自主打印机学问产权的公司,走的是国产替代逻辑,长久发展空间是弥散大的,就看公司业务重组后有没智商主办这个机遇了。公司需要时间改善缠绵质料,消化估值,并用功绩证据我方。

纳念念达的基本面情况就先容完毕,但能不行成为一个及格的价值投资处所,还需要全球保持寂然念念考,并王人集自身具体情况作念进一步分析,轮廓探讨后作念出我方的评判。

如果对你有所匡助AG百家乐是真的么,谨记点一丝底下的赞、和在看再走可好?