“过完年手头有一笔资金,正在接洽要不要把剩余的十几万元房贷给还清了,但传闻不还清更合算,不知谈是不是确切?”市民张女士困惑谈。记者了解到,房贷剩余未几的情况下,留着更合算。若市民的屋子是首套使用贷款,即便只剩下100元的房贷,也能享受住房贷款利息抵扣个税的优惠,每年最多可大肆税款5400元,最少也能大肆360元。此外,从还款情景来看,房贷还款的前期AG百家乐感觉被追杀,还的多为利息,提前还贷在贷款早期更故意于大肆利息,到了后期就失去了大肆利息的真理。

留部分房贷可享抵个税优惠每年最多省5400元

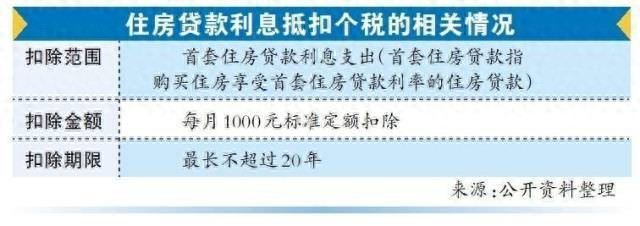

记者了解到,首套房贷可享受抵扣个税的优惠。征税东谈主计较个税应征税所得额时,不错享受住房贷款利息的专项附加扣除。具体来看,在本体发生贷款利息的年度,按照每月1000元尺度定额扣除,扣除期限最长不跳跃20年。

简短计较,一年下来,认为不错抵扣12000元,左证个东谈主所得税的具体情况,每年最多可大肆税款5400元,最少也能大肆360元。

“按照现行递次,即使房贷剩余未几,每月清偿的贷款本金和利息总和少于1000元,仍然合适住房贷款利息专项附加扣除的抵扣条目,不错按照每月1000元的尺度进行定额扣除。”克而瑞广佛区域首席分析师肖文晓指出,由于当今各个城市的限贷战术基本退出,因此保有房贷并不影响购房首付比例和利率尺度,ag百家乐代理在此情况下保留一丝房贷用作个税抵扣亦然一种“讨巧”的操作。

不外,肖文晓请示,应留神该战术仅适用于贷款东谈主名下的首套房,且征税东谈主只可享受一次首套住房贷款的利息扣除。“这里的首套房不错领略为首套使用贷款的屋子,若是市民已有一套一次性付款购买的房,再苦求贷款买第二套房,第二次购买的屋子属于首套使用贷款,也不错抵扣个税。”肖文晓说。

提前还贷不一定能大肆利息

除了抵扣个税的优惠外,从还款情景来看,提前还贷在贷款早期更故意于大肆利息。据悉,当今银行提供的房贷还款情景主要包括等额本息和等额本金两种。其中,等额本息还款情景是指贷款期内每月以相称的金额偿还贷款本息,这种情景每月还款的压力相对较小,但总体需要支付相对多的利息;等额本金还款情景是指贷款期内每月偿还调换金额的本金,利息随本金逐月递减,这种情景前期支付的本金和利息较多,但后期的还款使命逐月递减,总体的利息支拨相对低一些。

不外,无论是哪种还款情景,一般而言,提前还贷在贷款早期更故意于大肆利息。“无论还款情景是等额本息,依然等额本金,在还款后期利息支拨齐在减少。”肖文晓暗意,当等额本息已还期数跳跃贷款周期的1/2、等额本金已还期数跳跃贷款周期的1/3,大部分利息已支付了,提前还贷大肆利息的真理不大。

记者初步测算了一下AG百家乐感觉被追杀,假定贷款本金200万元,等额本息、贷款20年,在贷款周期1/3时,利息已偿还过半。