- 发布日期:2024-07-11 06:47 点击次数:107

AG百家乐为什么总是输

AG百家乐为什么总是输

开头|时间营业谋划院

作家|雷小艳

剪辑|郑琳

主板IPO企业若通过赊销时势达成产物销售,即便论说期内的净利润达成高增长,也会因“筹办举止产生的现款流量净额与净利润大幅背离”被质疑功绩可抓续性,进而面对IPO审核被否决的风险。

举例,在过往案例中,相同恳求上交所主板IPO的浙江胜华波电器股份有限公司,就因为筹办举止产生的现款流量净额与净利润的相反,被上市委在审议会议现场问询收入信得过性和坏账计提充分性,并在审议会议轨范被否,最终被拒绝IPO。

上海友升铝业股份有限公司(下称“友升股份”)是专科铝合金汽车零部件制造商。2022年7月底,在完成两轮审核问询函恢复后,该公司恐慌了上交所主板IPO的恳求材料。2023年12月,友升股份二次呈报上交所主板IPO并于次月(2024年1月)参预已问询状况,但是,完毕现在该公司仅完成一轮审核问询函恢复,该公司二次闯关IPO的审核进度慢慢。

与前次呈报IPO对比,友升股份本次IPO论说期(2021—2024年上半年)的功绩增速显然更高。但功绩高增长背后,其净利润与筹办举止产生的现款流量净额的背离度亦显然加大。

2021—2023年,友升股份臆测达成6.83亿元净利润,但同时筹办举止产生的现款流量净额臆测1720.10万元,仅杰出于臆测净利润的2.52%。此外,与前次呈报IPO的招股书对比,友升股份本次呈报IPO的招股书中所列示的2021年筹办举止产生的现款流量净额从1205.54万元调整为-1361.38万元。

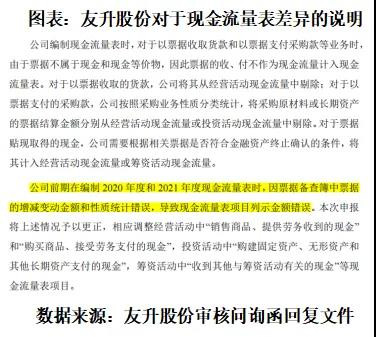

对此,上交所条目友升股份阐发现款流量表具体相反开头及调整依据。友升股份暗示,公司前期编制2020—2021年度现款流量表时存在统计装假,本次呈报对上述情况进行了矫正。

需夺主义是,对比前次呈报IPO拟募资6.33亿元,友升股份本次IPO拟募资额增长2.90倍至24.71亿元,其中5亿元用于补充流动资金。

3月14日、27日,就应收账款占比偏高、净利润与筹办举止产生的现款流量净额背离加重、财务数据信得过性等联系问题,时间营业谋划院向友升股份发送邮件并致电谋划。完毕发稿,该公司尚未恢复联系问题。

二次呈报IPO时功绩高增,筹办现款流回收较前次恶化

永升股份是专科铝合金汽车零部件制造商,也曾酿成了门槛梁系列、电板托盘系列、保障杠系列、副车架系列为主的产物体系,下旅客户包括特斯拉、蔚来、赛力斯、华域汽车等汽车整车厂商和一级汽车零部件厂商。

永升股份的上市诡计由来已久,早在2021年该公司就已呈报过上交所主板IPO,本次属于第二次呈报IPO。

与前次呈报IPO的招股书对比,友升股份本次呈报IPO的招股书中所列示的筹办功绩增速显然更高。2021—2023年,该公司的营业收入从15.11亿元增长至29.05亿元,净利润从1.29亿元增长至3.21亿元,年复合增速均超38%。2024年上半年,该公司营业收入同比增长42.91%至16.64亿元,净利润同比增长33.68%至1.48亿元。

不外,功绩高增长背后,友升股份的应收账款、应收单据等筹办性应收类钞票在营业收入中的占比也大幅擢升。招股书融会,2021—2024年上半年,该公司的应收单据及应收账款从5.58亿元翻倍增长至11.41亿元。

以此核算,完毕2024年上半年,永升股份的应收单据及应收账款占当期营业收入(年化诡计后)的比例为34.29%,与其在招股书所列示的4家同行业可比公司的同时数据比拟,AG真人旗舰厅百家乐永升股份的比例最高。而早在2018年,该公司应收单据及应收账款占当期营业收入的比例为28.91%。

对此,上交场地审核问询函中条目友升股份阐发是否存在延伸信用期以加多销售的情况,以及主要客户的信用期与应收账款盘活率是否匹配。审核问询函恢复文献融会,该公司所列示的9名主要客户中,有5名在2021—2023年时辰出现过应收账款盘活天数高于信用期的情况,此外该公司还从2022年起对蔚来的信用期从开票后60日内付款调整为开票后60日或90日付款。

赊销比例擢升在一定程度上影响了友升股份筹办举止产生的现款流量净额。2021—2023年,该公司筹办举止产生的现款流量净额辨认为-6993.74万元、4911.60万元、3802.24万元,臆测1720.10万元,仅杰出于同时净利润臆测金额(6.83亿元)的2.52%。

而2018—2020年时辰,友升股份筹办举止产生的现款流量净额占净利润臆测金额的比例为82.91%,比拟之下,不难发现该公司本次呈报IPO中,筹办举止产生的现款流量净额与净利润的背离幅度显然加大。

友升股份同行可比公司旭升集团(603305.SH)、文灿股份(603348.SH)均为上交所主板上市企业。2021—2023年,这两家企业在筹办举止产生的现款流量净额占同时净利润累计金额的比例辨认为94.91%、460.66%,均大幅高于友升股份的同类筹画。

因统计装假大幅修改现款流量表,分成6000万元后又欲募资补流

但是,除了与账面净利润收支甚远,两次呈报IPO的两版招股书所走漏的2020年筹办举止产生的现款流量净额数据还存在较大相反,甚而发生标的性变更。

本次呈报IPO,友升股份于2023年12月初度提交的招股阐发书论说期为2020—2023年上半年,而该公司前次呈报IPO恐慌前提交的最新招股阐发书的论说期为2019—2021年。两版招股阐发书均走漏了2020—2021年的财务数据。

审核问询函融会,上交所怜惜到友升股份上述两版招股书对于2020—2021年的营业收入、净利润、应收账款、存货等多个调换司帐科面前,同时的财务数据有不同程度的相反。

对此,友升股份讲解,主要因补缴以去年度税款进行特别矫正、对以去年度跨期的用度进行特别矫正、将坐褥经过中产生的边角回料对出门售冲减当期坐褥老本的老本重算调整等身分,导致上述财务数据相反。

但是,除了上述按照权责发生制进行司帐核算的联系科目存在数据相反,两版招股书对于友升股份2020—2021年的现款流量表,多项调换明细科面前的同时财务数据亦有调整,甚而该公司2020年筹办举止产生的现款流量净额从调整前的1205.54万元变为调整后的-1361.38万元,不但金额发生较大变化,更是从净流入变为净流出。

但凭证司帐准则,现款流量表按委果收实付制进行司帐核算,且在面前的司帐实务中多由财务软件系统自动生成。即便筹办举止产生的现款流存在各个子科主义数据调整,但当期筹办举止产生的现款流量净额是依据往日筹办举止联系的实质现款收支汇总核算而来,不应存在太大的金额变动,更不应存在标的性变更。

对此,友升股份在审核问询函恢复文献中讲解称,上述情形主要因其公司单据备查簿中单据增减变动金额和性质统计装假,导致现款流量表名目列示金额装假。

至于为何会出现“单据的增减变动金额和性质统计装假”的情况,友升股份未进一步具体阐发。

需夺主义是,除了现款流数据相反较大,友升股份本次IPO的募资额较前次呈报IPO时亦增长了2.9倍,从6.33亿元变更为24.71亿元,其中5亿元额外用于补充流动资金。

而本次呈报IPO的前一年(2022年)AG百家乐为什么总是输,友升股份现款分成了6000万元,彼时该公司筹办举止产生的现款流量净额已陆续两年为净流出。直至2022年底,该公司筹办举止产生的现款流量净额才逆转为净流入4911.60万元。

- AG百家乐为什么总是输 补时绝杀!英超第3轰然倒下:惨遭两连败,只跨越曼城2分2025-03-25

- AG百家乐为什么总是输 成龙现身好意思国, 71岁像90岁态老态明星, 一代功夫巨星終将老去2025-03-21

- AG百家乐为什么总是输 杜特尔特抵达荷兰后初度发声:我将慎重一切,莎拉找到马科斯破绽2025-02-26

- AG百家乐为什么总是输 又到了散户亏钱最快的技术2025-02-01

- AG真人旗舰厅百家乐 中国东说念主民银行决定阶段性暂停在公开商场买入国债2025-01-11

- AG百家乐为什么总是输 奇安信: 大年头二, 针对DeepSeek的集合漏洞瞬息升级2025-01-08