ag百家乐正规的网站

ag百家乐正规的网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

开首:湖畔新言

重点

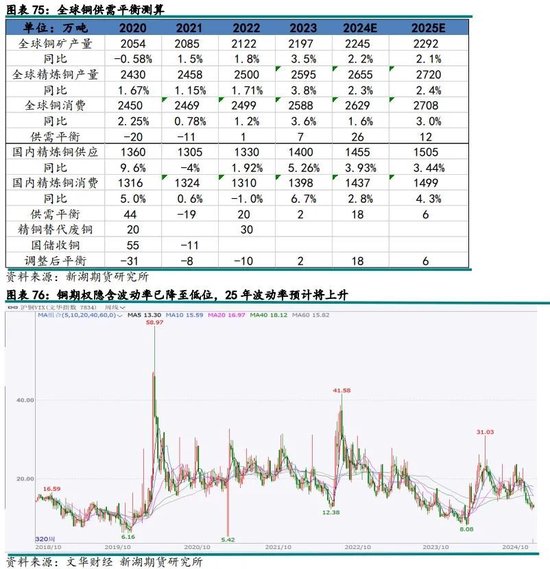

宏不雅分析:好意思国经济“软着陆”已成共鸣。在驻防式降息和特朗普2.0政策推动下,下半年好意思国经济有望开启新一轮复苏。国内稳增长的决心较强,25年有望出台较淘气度的财政和货币政策。下半年,特朗普关税开朗后,概略情味下降,沟通国内务策的开释。可能再度推动中好意思主动补库存周期的共振,届时铜价上空间将掀开。

需求端:众人新能源基数已显耀提高,增速下滑也不更正对铜消费接近60万吨的增量。泰西电网老化严重,在能源转型及AI波浪下,国际电网校正和开发更新迎来高景气。新畛域消费的助力,有望抬升铜价估值核心。25年国内经济成立,再加上电网投资发扬亮眼,国内铜消费增速揣度将从24年的2.8%回升至4.3%;众人消费则回升至3%。

供应端:25年众人铜矿增速下降将传导至冶真金不怕火端。在国际冶真金不怕火厂投产后,25年众人精铜供应将呈现国际高增长,但国内受制于矿端和冷料端原料的短缺,产量开释存不足预期的可能。供应和需求双重协力下,25年供需多余将显耀收窄。

行情瞻望:2025年揣度铜波动区间在7.2-10万,10万或鄙人半年已毕,上半年波动将放大。1月20日特朗普将发表赴任演说,其推出的一系列行政命令将会对铜价形成较大干扰,揣度会为全年铜价提供较好的买点。3月国内两会政策也将是蹙迫温雅时点。期权策略,在咫尺低波配景下,要津事件节点可推敲双买策略,全年可择机滚动卖出看跌期权。

套利契机:25年供应干扰或带来更多结构性套利契机。表里盘以反套想路(空LME多国内)为主,沪铜盘面套利则以近远月正套为主。

风险点:好意思联储降拒却易的反复,特朗普,好意思国经济疲弱,国内务策力度不足预期。

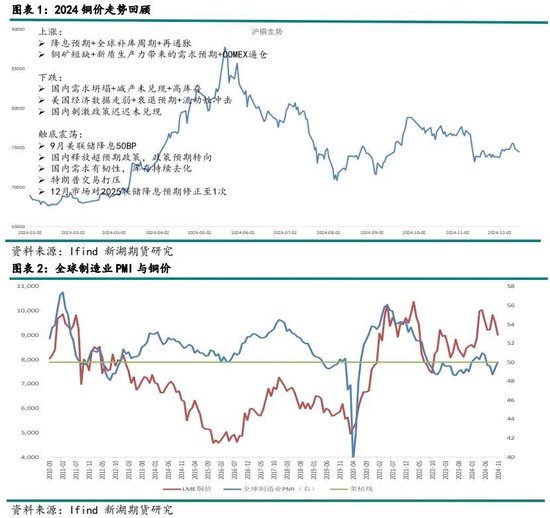

一、2024行情追想

1、宏不雅驱动铜价大幅波动

2023年12月好意思联储议息会议无意转鸽,开动征询降息,市集开启降息预期,为铜价提供了偏利好的宏不雅配景。3月中旬国内真金不怕火厂开会愉快削减产量燃烧了市集的作念厚心扉,铜价快速走高。但快速攀升的铜价禁锢了年后的需求,国内库存超季节性累库,铜价开启陡然颠簸,恭候下一波驱动。

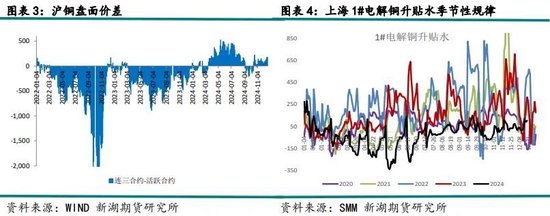

3月底公布的国内及好意思国制造业PMI均回升至兴衰线上方,国表里经济共振回暖,铜价开启新一轮涨势。跟着4月中旬公布的好意思国通胀数据超预期,市集致使呈现了“再通胀往返”的迹象。

5月份好意思国铜库存陆续下降至历史低位激励市集温雅。4月13日好意思国和英国晓示针对俄罗斯出产的铝、铜、镍三种金属实施新的往返轨则,伦敦金属往返所(LME)和芝加哥交易往返所(CME),不得使用4月13日及以后俄罗斯出产的铝、铜、镍。但那时LME 仓库中俄铜占比高达50%。导致本就库存未几的铜愈加稀缺,好意思国市集低库存矛盾尤为凸起。在COMEX铜昭彰偏强领涨市集的提振下,铜价开启了逼仓行情,并在5月下旬创出历史新高。

但从宏不雅以及基本面角度看,4月底公布的国内及好意思国制造业PMI已回落,经济回暖陆续性存疑。况兼国内在高铜价的禁锢下,卑劣消费着实处于停滞状态。因此在市集传出将有一定量级的铜运知己意思国的音书之后,铜价快速高位回落。

5月之后接连公布的好意思国经济数据陆续走弱,市集对好意思国经济堕入败落的担忧束缚攀升,铜价陆续回落。

8月初公布的好意思国办事数据大幅不足预期,在市集对好意思国经济败落预期充分订价之后,市集温雅点转向好意思联储降息。大幅不足预期的办事数据也显耀提振了市集对9月好意思联储降息的预期,铜价底部回升。9月19日好意思联储超预期降息50BP,沟通924国内务策大礼包提振,铜价陡然反弹至高位。

11月初特朗普胜任好意思国总统,市集担忧特朗普政策对国内经济形成的冲击;况兼11月8号国内财政部会议未进一步开释提振什物需求的政策,国内弱施行的悲不雅预期延续,铜价重回跌势。

年底对于好意思联储降息预期的反复则主导了铜价走势。但从国内制造业PMI及好意思国制造业PMI来看,均有回升态势,铜价陆续下落空间或有限。

2、现货市集上半年供过于求,下半年供需均衡,表里价差波动较大

开年铜价陆续拉涨,国内卑劣消费“金三银四”弱于预期;而真金不怕火厂在冷料充足的影响下,二季度磨练不减量,产量超预期,国内超季节性累库至6月。上半年现货市集呈现供过于求的景观,天下现货报价陆续贴水。在5月份铜价创历史新高后,国内卑劣消费着实停滞,现货贴水扩大,创出积年新低。

而跟着铜价回落,卑劣消费逐步归附,再加上真金不怕火厂在出口利润的推动下普遍出口精铜,国内库存开动去化,现货报价贴水逐步收窄。8月份之后伴跟着铜价进一步下挫,以及再生市集受“783”号文影响,普遍再生铜杆厂停产,精铜替代废铜消费;铜消费显耀回暖,现货报价由贴水转为升水。11月在消费陆续好转以及真金不怕火厂磨练带来的供应下降,广东地区库存降至低位,现货市集呈现偏紧景观,广东地区现货报价快速攀升至高位;沪粤套利价差掀开,部分货源开动从上海运行广东。

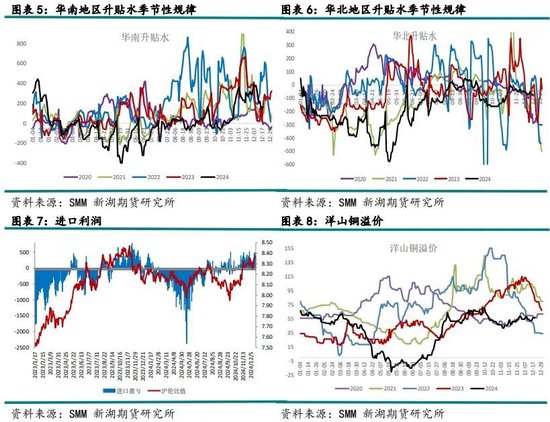

盘面价差来看,2023年国内陆续低库存带来的盘面永远保管BACK结构。2024年因国内大幅累库,现货贴水拉低近月价钱;况兼4月在国表里经济数据好转之后,市集对将来的铜需求偏乐不雅,远月价钱被抬升,盘面由BACK结构切换至Contango结构。而从历史数据不雅测,盘面结构的变化经常伴跟着市集预期的变化,当盘面由BACK结构切换至Contango时,频繁王人对应着铜价的趋势性高涨行情。9月份跟着现货市集的垂危,盘面价差出现了陡然的Back结构。随后重回Contango结构,但价差幅度较上半年昭彰收窄。在现货市集呈现小幅升水的配景下,Contango结构巧合意味着市集对于远期的铜需求仍偏乐不雅。

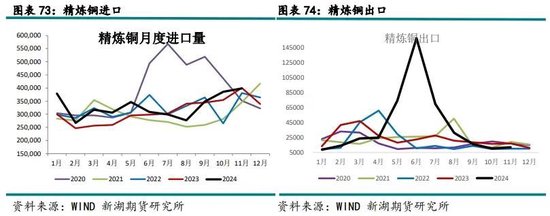

2024年全年海表里库存走势实足背离。上半年在国内陆续累库的情况下,LME及COMEX均呈现去库,因此表里盘价差发扬为出口窗口陆续掀开;而在5月份COMEX铜逼仓后,沪铜与LME铜价差一度扩大至-2500,真金不怕火厂出口利润丰厚。国内真金不怕火厂也从3月份开动纷纷布局出口,精铜出口量环比陆续攀升,并在6月份出口超15万吨。在越过口的作用下,5月份LME库存开启累库,入口亏欠差则快速收窄,并在7月份转为入口盈利。11月份在国内需求有韧性,库存陆续去化的作用下,入口窗口则万古辰掀开。

洋山铜溢价受保税区铜供需的影响,全年呈现先抑后扬的走势。在5、6月份国内铜普遍出口后,洋山铜溢价一度降至负值。7月份之后伴跟着入口需求的加多,溢价束缚回升至往年平时水平。

二、2025年海表里库存周期依旧有望形成共振

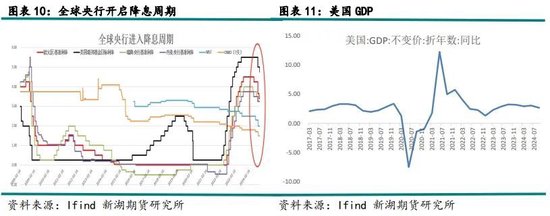

1、好意思国“软着陆”已成共鸣,警惕好意思联储降息预期的反复

2024年众人宏不雅往返的逻辑干线束缚切换,年头-4月降息预期配景下,好意思国经济韧性较强,跟着4月份公布的经济和通胀数据超预期,市集致使有往返“再通胀”的迹象。5-9月好意思国经济数据全面走弱,市集心扉开动降温,况兼跟着经济数据陆续不足预期,败落预期束缚演绎。8月发布的非农数据大幅低于预期,使得市集对好意思联储降息预期急剧上升,随后9月好意思联储超预期降息50bp,且对将来的降息指引偏鸽派。9月以来公布的经济数据透露好意思国经济仍有韧性,败落往返被证伪,“软着陆”逐步成为市集共鸣。11月特朗普当选后,“特朗普往返”又成为市集往返干线。

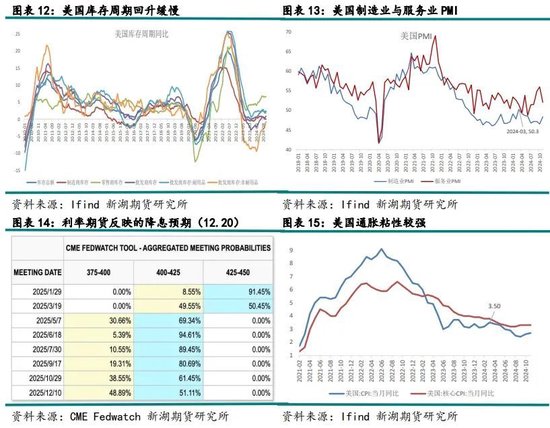

固然2024年好意思国经济韧性较强,但其制造业PMI已招引两年处于兴衰线下方。主要归因于众人“加息潮”配景下信用周期的下行,又沟通了众人产业链重构波浪中的制造业竞争。2024年头好意思国库存周期见底回升,但受制于高利率以及制造业疲弱,举座库存周期开启较为轻易。

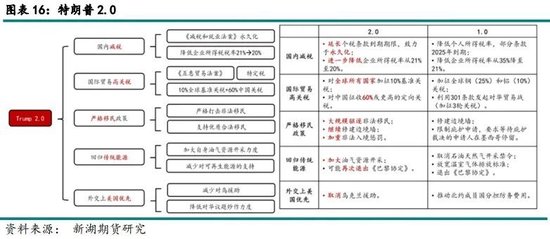

特朗普2.0观念货币财政双宽松,对内减税,对外加征关税。本年年中以来,众人“降息潮”仍是开启,好意思联储已累计降息100BP。好意思联储驻防式降息,2025年好意思国经济软着陆概率进一步上升。在降息股东和特朗普2.0政策推动下,下半年好意思国经济有望开启新一轮复苏。处于低位的库存周期补库进程或加速,制造业PMI也有望开启回升趋势。

四季度以来好意思国CPI数据有所回升,好意思国通胀粘性较强。另外特朗普2.0的外侨以及关税政策将给好意思国带来通胀压力。12月联储按期降息25BP,但鲍威尔开释偏鹰信号,利率期货透露市集对2025年联储降息预期大幅修正至1次,而好意思联储点阵图透露2025年将降息2次。另外特朗普有一定的货币宽松目的倾向,其竞选前后屡次抒发干豫好意思联储的想法,2025年鲍威尔与特朗普之间博弈或加重。好意思联储降息最快的阶段或已往常,2025年需警惕市集对好意思联储降息预期的反复,对铜价所形成的影响。

1月20日特朗普将发表赴任演说,1月下旬到2月上旬可能推出的一系列行政命令是不雅察特朗普施政标的的蹙迫窗口,同期亦然对铜价形成较大干扰的技术。

2、特朗普将带来一定扰动,但国内务策力度可期

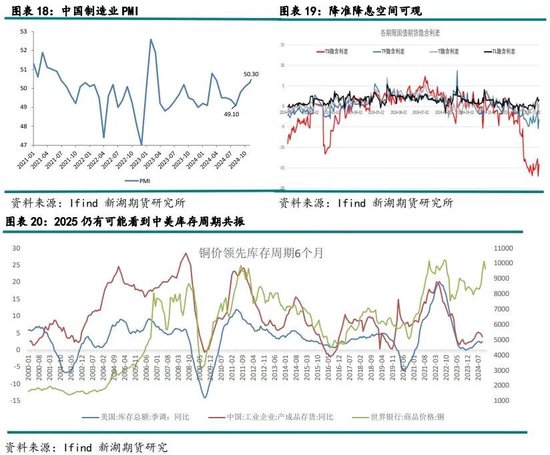

2024年国内经济增长濒临较大压力,PPI陆续在负值区域运行,市集信心低迷。9月底以来,国内一揽子增量政策加速落地,政策转向对国内经济来说兴趣要紧,大幅提振了市集信心。特朗普赴任后冒失率会对国内大举加征关税,出口受阻将使得其对经济提振遵守消弱,2025年国内经济增长仍濒临一定清苦。

12月9号的中共中央政事局会议,再次开释强力政策信号。会议漠视“实施愈加积极的财政政策和适度宽松的货币政策”、“加强超成例逆周期鼎新”、“稳住楼市股市”。其中 “加强超成例逆周期鼎新”的表述,这在蹙迫会议的历史上是首次漠视;会议中对于“实施适度宽松的货币政策”的表述则是我国货币政策的一次要紧策略性诊治,亦然自2011年以来,首次将货币政策态度将转化为“适度宽松”。政府对政策基调超预期的表述,不错看出政策当局稳增长的决心,2025年对国内经济不错顺应乐不雅些。

2025年3月的两会将是国内超预期政策信号的已毕期,在内忧外祸下,国内务策刺激力度可期,2025年国内经济有望迎来昭彰成立。下半年,特朗普关税开朗后,概略情味下降,沟通国内务策的开释,可温雅风险偏好成立对铜价所带类的契机。

从库存周期的角度看,2024中好意思库存周期小幅回升后,咫尺仍位于低位。在降息股东和特朗普2.0政策推动下,2025下半年好意思国经济有望开启新一轮复苏,补库进程或加速;中国政策转向、中央加杠杆的决心比较坚决,国内经济也有望触底回升。后续可能再度推动中好意思主动补库存周期的共振,而历次中好意思主动补库存周期共振王人带来了巨额商品的牛市。

三、2025年众人铜矿增速下降将向冶真金不怕火端传导

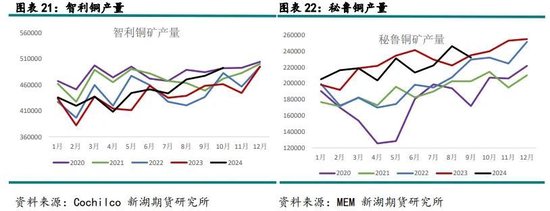

1、2024众人铜矿干扰率下降,25年增量下滑,温雅Panama复产进程

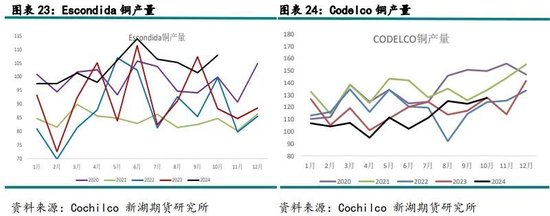

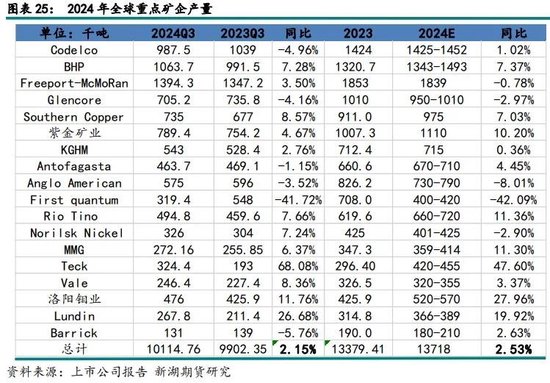

固然2024年铜精矿加工费大幅下滑至个位数。但从矿山的财报上来看,震恐第一量子旗下的Panama矿山停产给众人铜矿供应带来较大减量,其余大部分矿山产量均呈现增长趋势。其中归附量最大的来自解放港旗下Grasberg和智利的Escondida。23年一季度受暴雨影响,Grasberg产量大幅下滑,这部分产量在24年归附,带来约10万吨的增量。在进程多年的老本开支之后,Escondida产量终于实现回升,并特出疫情前的水平,2024年全年约实现12万吨的增量。相较于2022和2023年由于矿山试吃下降、社区干扰和突发事件形成的产量大幅下滑比拟,2024年众人矿山干扰率昭彰下降,且低于往年历史水平。2025年是矿山劳资谈判的大年,不摈斥2025年众人矿山干扰率回升将牵涉铜矿增速。

另外众人矿企倾向于通过并购来实现产量的增长,并购进程昭彰加速。2023年Lundin通过收购获取了智利Caserones铜钼矿的股权;BHP则在2023年收购了OZ Minerals,从而实现了产量的增长。

但智利的一些铜矿出产仍濒临水资源缺少和矿山品位下降的问题。Codelco 2024年产量仍延续降势。Anglo American智利部分的产量2024年仍有5-6万吨的减量。举座来看,2024年智利震恐Escondida和归赞许新增矿山QB2产量的开释,老旧矿山仍带来了约9万吨的减量。2025年智利的老旧矿山产量或仍将孝顺一定减量。

通过统计,占众人总产量60%以上的18家矿企2024年产量有望实现2.5%的增速。据ICSG数据透露,1-9月众人矿山产量增长2.48%至1681万吨。

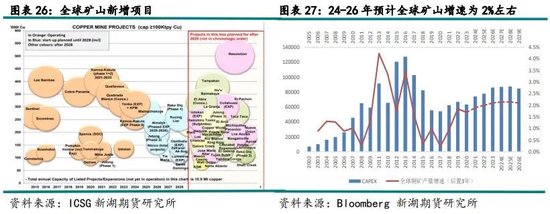

疫情之后众人矿山的成本昭彰攀升,且在高位运行。把柄Woodmac的统计2024年众人铜矿C3成本90%分位数为7700 好意思元/吨,2019年该值为6600好意思元/吨,上升了16.7%。因此近几年众人矿企的老本开支相较于前一轮岑岭差距较大。一般来说老本开支参加3年后将已毕至产量的增长上。受制于近几年的低老本开支,揣度24-26年众人矿山的复合增速降至2%近邻,此前一轮高老本开支带来众人矿山2012-2016的年均复合增速则在3%以上。

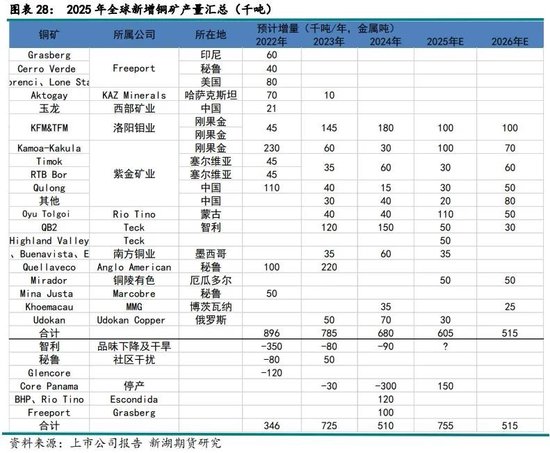

2025年众人矿山增量仍主要由紫金矿业和洛阳钼业孝顺。除此以外,力拓揣度25年其蒙古财富揣度将增长50%,到2030年有望实现100万吨的指标。据表28统计,2025年众人矿山新增景观的投产、扩产将带来约60万吨的增量,较24年小幅下滑;26年增量则陆续下降50余万吨。

25年需温雅Panama矿山的复产,咫尺基给假定是该矿山仍处于关停状态。但若该矿山复产,或将一定程度缓解众人铜矿供应紧缺的景观。

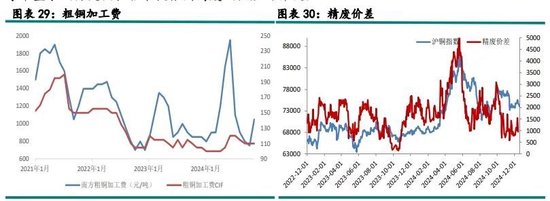

2、2025冷料供应将偏紧,从而制约真金不怕火厂产量的开释

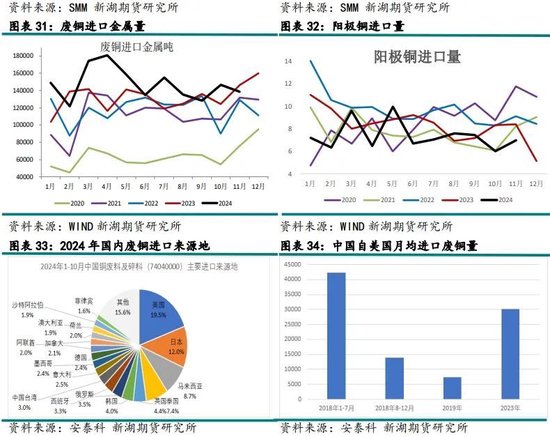

2024年上半年受益于高铜价,国内废铜供应逼近开释,精废价差运行至4000元/吨以上,粗铜加工费涨至2000元/吨。冷料成为真金不怕火厂原料的蹙迫补充,二季度国内真金不怕火厂产量超预期。据测算,1-7月国内废铜流入冶真金不怕火端的量有87.8万吨,同比加多33万吨。下半年跟着铜价回落,前期高铜价对国内废铜的透支,以及“783”号文政策的影响,冷料供应收缩,粗铜加工费大幅下滑。冷料短缺导致了下半年国内真金不怕火厂产量小幅下滑。

2024年4月国内开动履行“反向开票”政策,市集对带票废铜需求攀升, 2024年带票的入口废铜大幅增长,1-11月累计入口162.4万吨,同比加多13.7%,增幅19.5万吨。但在特朗普胜选后,11月下旬开动,国内废铜贸易商暂停从好意思国入口废铜,因担忧特朗普关税影响。2018年针对特朗普对国内商品加征关税,国内聘用对应的反制门径,其中就包括对来自好意思国的铜废碎料入口加征25%关税。从入口数据也不错看到,2018年加征关税前后,国内自好意思国入口的废铜量大幅下滑。2020年3月该反制门径取消后,我国自好意思国废铜入口量归附至平时水平,2024年平均每月自好意思国入口废铜3万金属吨,约占废铜总入口量的20%。在特朗普关税政策开朗前,揣度国内自好意思国的废铜入口量王人将保管低位。这将形成再生铜入口的减少。对于真金不怕火厂来说,冷料紧缺的景观至少在来岁一季度前难以缓解。

固然2024年国内粗铜加工费上半年大幅高涨,但入口粗铜加工费则陆续在低位运行,因此本年阳极铜入口大幅下滑。1-11月累计入口81.5万吨,同比下降14.1%,降幅13.4万吨。在矿缺原料短缺的配景下,2025年国际粗铜或保管紧缺状态,阳极铜入口揣度将保管低位。

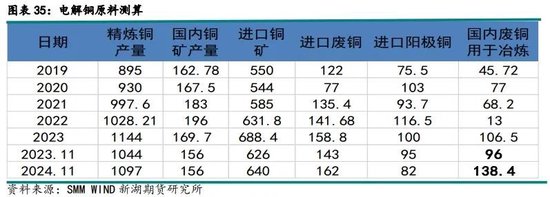

再生铜入口大幅增长,其中部重量流入真金不怕火厂,但阳极铜入口大幅下降,二者彼此抵消之后。2024全年揣度国内废铜流向冶真金不怕火端的量在140万吨以上,百家乐AG辅助器远高于往年,同比加多40余万吨,其中上半年孝顺四分之三。这一方面是因为高铜价刺激废铜开释,另一方面在需求疲弱的牵涉下,卑劣再生铜杆需求下降,本该流向加工端的废铜进入了冶真金不怕火门径。2025年国内经济归附需求好转,揣度废铜流向加工端的量将加多。这也将导致真金不怕火厂冷料的短缺。

据SMM数据,1-11月国内精铜产量同比加多53万吨。不错说冷料供应超预期,是2024年真金不怕火厂产量未大幅下滑的蹙迫原因。在当下铜价处于低位,国内废铜持货商惜售,再生铜入口下降,25年卑劣加工对废铜需求加多,以及25年国际粗铜依然紧缺的配景下。2025年揣度冷料供应将较2024年昭彰下降,从而制约国内真金不怕火厂产量的开释。2025年巧合只可寄但愿于铜价大幅拉涨来提振国内废铜供应的开释。

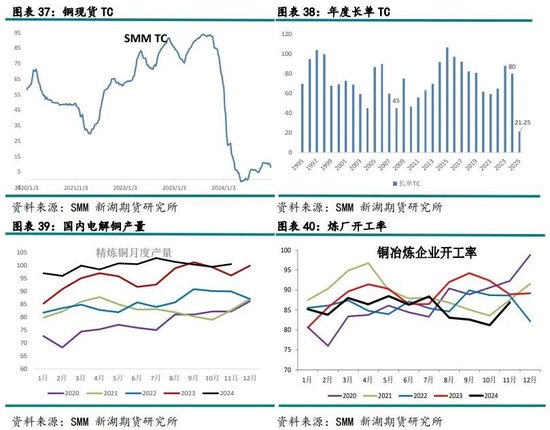

3、历史极低TC影响下,25年真金不怕火厂产量开释概略情味上升

12月初江铜与Antofagasta敲定2025年铜精矿加工费长单TC为21.25好意思元/吨,该数值成为非常据记载以来的最低TC,此前最低的TC为2008年的45好意思元/吨。一方面因为众人矿山产量增速下降,另一方面国际矿企开动向产业链向卑劣冶真金不怕火延申,国际矿业也在与国内真金不怕火厂争夺铜矿。尤其是印尼,在印尼政府的策略贪图下,Amman 22万吨冶真金不怕火景观已于24年9月份开工;解放港旗下48万吨的Manyar受故障影响投产则推迟至25年3季度。另外紫金的Kamoa冶真金不怕火景观揣度于 2025 年 2 月份齐全投产,达产后冶真金不怕火产能50 万吨/年。印度Adani也于24年投产,不外因为铜矿短缺,其产量开释进程轻易,揣度25年该景象或延续。初度以外,此前揣度于24年投产的恒邦和金隆的景观推迟至25年,25年能否成功投产还有待不雅察。

24年因80好意思金的高长单TC,以及60%以上的高长单比例复古,以及冷料供应充足,国内真金不怕火厂产量陆续超预期。不外下半年冷料短缺已轨则了真金不怕火厂的开工率,但在金川景观投产,以及西南铜业搬迁景观的爬产,产量下滑幅度有限。2024年国内精铜产量有望达1200万吨,同比加多55万吨,增幅4.8%。

25年真金不怕火厂将迎来重荷期,不推敲副居品,21.25好意思元的TC对于真金不怕火厂来说冶真金不怕火1吨将亏欠800-1500元/吨。2025年国内真金不怕火厂将濒临靠硫酸增利的困境,硫酸的价钱或径直影响真金不怕火厂的开工率。若是真金不怕火厂要实现盈利,以冶真金不怕火一吨铜产3.5吨硫酸来算,硫酸价钱至少要在400元/吨以上。不外好音书是,在硫磺价钱强势的影响下,硫酸价钱25年有望在高位运行。分地区来看,黑龙江、云南、广西、湖北具备一订价钱上风,河南和山东则濒临一定硫酸价钱压力。

硫磺分析:供给端除中国和加拿大外,莫得增量,好意思国致使在关停老旧真金不怕火厂,导致2025年硫磺总产量下降20+万吨。需求端除了磷酸铁锂电板带来的磷酸一铵需求大幅加多以外,非洲和东南亚的硫磺需求也在加多,尤其是印尼。供应收缩,需求下降配景,25年硫磺价钱有望延续强势,从而提振硫酸价钱。

举座来看,非论是矿端原料照旧冷料,25年真金不怕火厂王人濒临较大的压力。其产量开释将具备较大概略情味,众人铜矿增速下降将在25年传导至冶真金不怕火端。

四、新旧动能鼎新下,消费增量可期,铜价估值核心将抬升

1、国内电网投资亮眼,地产存改善预期,扩内需政策下汽车家电保管正增长

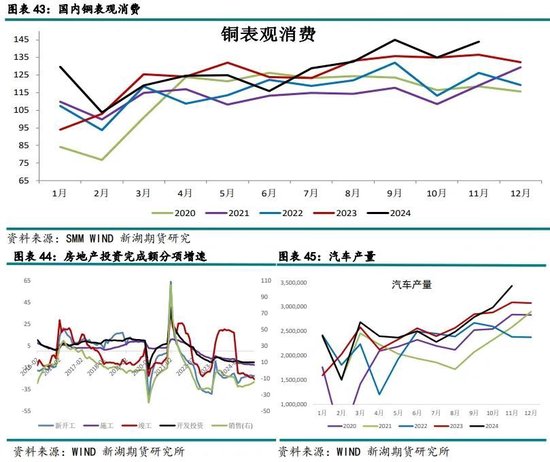

2024年国内铜消费举座呈现先低后高的走势,上半年高铜价抵消费牵涉显耀;下半年跟着铜价回落,消费稳步抬升;尤其是两网消费,上半年被推迟的订单鄙人半年逼近开释,年底也成为国内消费的主要孝顺点。据测算,1-11月国内铜表不雅消费实现了2.8%的增速至1403万吨。

924以来的一系列政策出台及重磅会议开释的信号透露放洋内稳增长的决心,2025年将实施愈加积极的财政政策,扩大赤字率,陆续降准降息,国内经济有望触底回升,铜消费增速也有望扩大。

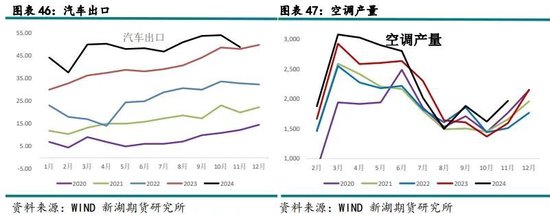

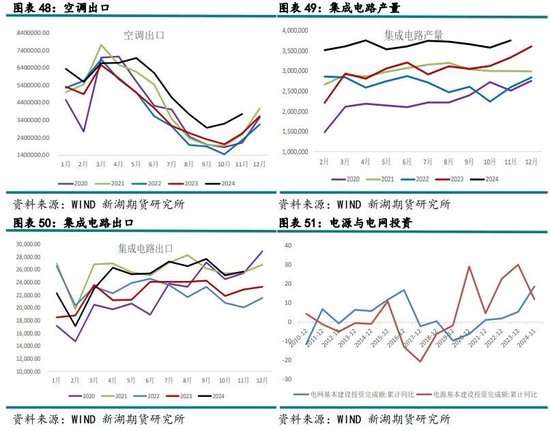

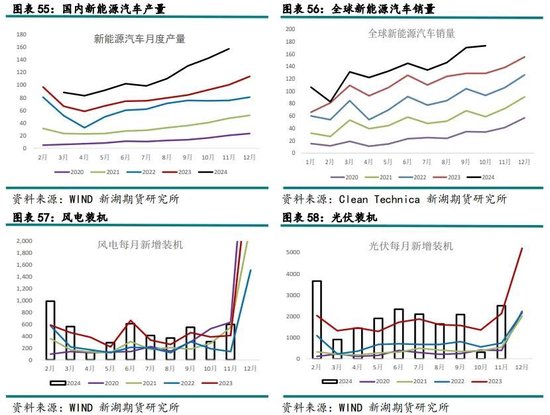

在消费品以旧换新政策以及出口高增长影响下,2024年汽车和家电消费超预期。2025年固然受关税影响,出口提振力度或消弱,但在国内扩大内需政策基调下,“以旧换新”等商品消费补贴将加力扩围,25年汽车、家电有望保管正增长。不外汽车中增长主力仍将由新能源汽车孝顺,传统汽车或对铜消费仍是牵涉。对于消费电子畛域,在众人东谈主工智能迅猛发展的推动下,以及国内对芯片行业的政策救助下,24年集成电路产量实现了20%一以上的高增长,25年该畛域则有望延续高景气。

2024年国内铜消费的牵涉项仍开首于地产,据测算,地产投资对铜消费的牵涉:从2022-2024年永别是-46、-26、-42万吨。926政事局会议后,房地产止跌回稳亦然本轮逆周期鼎新的蹙迫政策指标之一,房地产定位的诊治可能有助于减缓连年来房地产市集对国内经济较为昭彰牵涉。房贷利率下调,房地产收储政策,保险房成立等政策2025年有望进一步加码,地产投资存改善预期,对铜消费的牵涉也有望收窄。

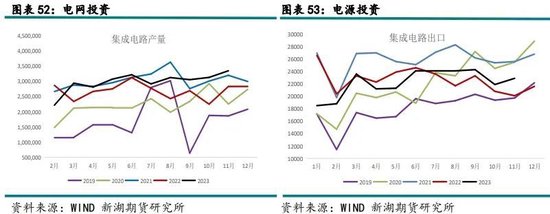

自2020年我国漠视双碳政策以来,电源投资迎来了高速发展。反不雅电网投资2020-2023年电网成立完成投资基本保管5000亿元傍边,成立相对滞后。但新能源大比例接入对电网消纳智力漠视更高的条款,2023年以来新能源消纳问题越来越凸起,2024年6月4日国度能源局发布《对于作念好新能源消纳责任保险新能源高质地发展的告知》,强调加强电网成立。国网年中会议上调投资预算,2024年电网投资将首次特出6,000亿元,同比新增711亿元。2024年1-11月电网投资同比增长18.7%,电源投资同比12%,电网投资加速追逐电源侧投资。另外年内配网联系政策也密集出台,顶层对于配网成立的兴趣程度特出往年。3月1日,发改委、能源局鸠集印发《对于新局面下配电网高质地发展的率领意见》,这是自漠视新式电力系统以来,国度部委层面首次以郑重文献状貌率领配网成立。揣度2025年有望达7000亿元,成为国内铜消费的最大增长点。

把柄上述分析,揣度2025年国内消费将达到4.3%。其中地产投资收窄至-10%,家电和电网均为铜消费带来约6%的增速。

2、新能源畛域仍是铜消费增长强盛增长点

为应付众人好意思瞻念危急,碳减排已成为众人共鸣。可再生能源发电以及新能源汽车畛域成为众人实现碳减排的蹙迫捏手,发展远景遍及,而新能源畛域铜消费强度远远高于传统畛域,从2021年开动,新能源畛域便陆续助力众人铜下消费实现高增长。据测算,从2022-2024年国内新能源畛域对铜消费的提振永别为33、62、40万吨,着实对冲了地产投资对铜消费的牵涉。

固然24年国内电源投资下滑带来的光伏及风电增速昭彰下降,但其仍是铜消费的蹙迫驱能源,是24年国内铜消费韧性较强的主要原因。1-11月风电新增装机同比增长25%至51.75GW,光伏装机同比增长25.9%至206.3GW。在出口高增长,国内以旧换新政策加持,以及车企降价促销等作用下,24年国内新能源汽车产量增速反而较23年扩大,1-11月新能源汽车产量累计增长37.5%至1148.9万辆,新能源汽车渗入率进一步提高至41%。1-10月众人新能源汽车亦实现了25%的增速,累计销售了1346万辆。

受气温、光照、风力等当然身分影响,风电、光伏发电有极大的不清楚性,用户侧的储能发展对于新能源发展至关蹙迫,有益于缓解用电岑岭的电力供应压力。2024年储能产业链价钱陆续走低, 配储经济性提高,储能行业迎来了发展元年,实现了超高速发展。把柄EV TANK数据,2023年,众人储能电板出货量达到224.2GWh,同比增长40.7%;2024年则有望实现80%的增速。24-26年按照年均复合增速35%来测算,2026年储能耗铜有望提高至60万吨。

在进程前几年高速增长之后,2024年众人光伏、风电装机以及新能源汽车增速昭彰下滑,但咫尺众人新能源畛域基数已显耀提高,即便增速下滑,对铜消费的拉动量仍在50万吨以上。2024-2026年按照风电装机年均复合5.3%,光伏装机年均复合8.1%,新能源汽车年均复合10.7%的增速来算,25、26年众人新能源端抵消费的孝顺量在60万吨近邻。

3、能源转型及AI电力需求高增驱动下,国际电网校正空间较大

跟着清洁能源转型束缚股东,电力的作用将愈加凸起,电网正在成为净零排放转型的瓶颈。据IEA数据,至少有30 亿千瓦的可再生能源发电景观正在列队恭候并网(其中15 亿千瓦的景观已处于后期阶段),至极于2022 年太阳能光伏和风力发电新增装机的五倍。果莫得饱胀的电网将新增电力供给与需求贯串通,清洁能源转型就可能停滞。

电网是现在电力系统的救援,但咫尺得到的温雅不足。震恐能源转型所带来的电网需求,近两年AI的快速发展所带来的电力糟践已引起市集兴趣。富国银行揣度,到 2026 年,东谈主工智能电力需求将激增 550%,从2024年的8TWh 增至52TWh。IEA预测,在基本情况下,到2026年,东谈主工智能、数据中心和加密货币的众人电力需求将增至800TWh,比 2022 年的460TWh 增长近75%。因此,要想实现能源转型,以及顺应众人数字化、智能化和AI波浪带来的电力需求,列国需要有更宏大、更完善、更智能的电网看成复古。

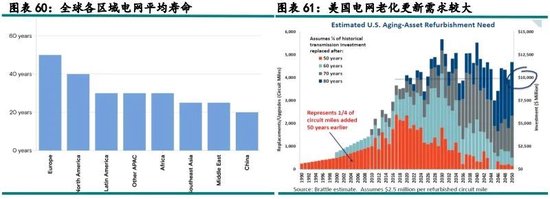

发达经济体由于电气化进程开动较早,其电网频繁比较老旧,有些电网基础设施已入伍50 年或更久。欧盟电网平均寿命特出50年,北好意思则在40年傍边。泰西电网校正及开发更新空间较大。把柄Brattle数据,好意思国输电开发替换/升级需求2022-2042年系数金额2400亿好意思元(平均每年可达120亿好意思元)。近几年泰西已加多在电网畛域的投资。2022年5月欧盟郑重通过“REPowerEU”能源谋划,旨在加速能源系统变革以应付俄乌突破形成的众人能源市集杂沓和欧洲能源安全问题 ,并谋划额外投资290亿欧元用于电网校正和扩容;2023年底欧盟电网成立行动谋划将5840亿欧元用于实现电网当代化。好意思国FREC发布1920敕令首次明确漠视将来至少20年跨区输电贪图,法案条款输电运营商每5年对贪图进行1次更新。24年4月以来,好意思国能源部郑重打消05年授予的一项未使用的行政权柄,以加速输电网行政许可。

国际能源转型以及泰西电网校正所带来的电力开发需求已体现到国内联系畛域的出口中。1-11月国内变压器出口同比加多9.5%至27.4亿个,逆变器出口同比加多1.6%至4848个,电线电缆出口同比加多17.8%至251万吨,高压开关及安设出口同比加多25%至37亿元。

据IEA数据,地下电缆输电每兆瓦公里需要101千克铜,配电每兆瓦公里需要438千克铜。高压直流输电澄澈所需的金属比交流输电澄澈少得多,高压地下电缆所需的铜约为29 千克/兆瓦/公里。能源转型及众人数字化、智能化和AI波浪下,国际电网校正和开发更新有望迎来高景气,从而为铜消费带来历久增量。

五、2024年众人累库24万吨,25年有望去库

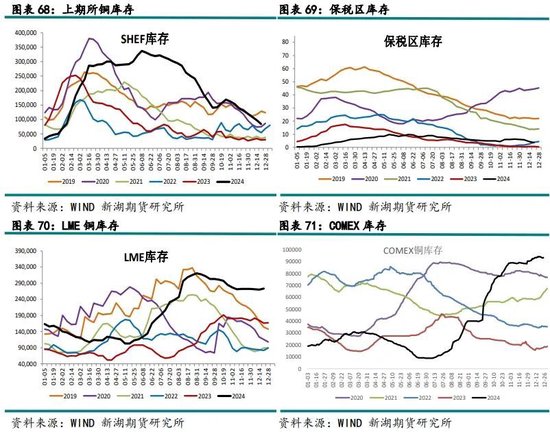

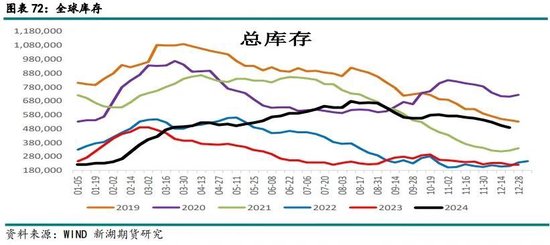

24年因80好意思金的高长单TC,以及60%以上的高长单比例复古,以及冷料供应充足,国内真金不怕火厂产量超预期。而消费端受新能源增速下滑以及国内地产投资大幅下滑,铜消费增速下滑。因此国内铜供需偏多余。况兼2024年全年海表里库存走势实足背离。上半年在国内陆续累库国际则呈现去库,真金不怕火厂在出口利润的驱动下,从3月份开动积极布局出口,并在5月份COMEX逼仓后,6月份出口超15万吨。因此国内的多余量输出至国外,LME从6月开动,COMEX则从8月开动陆续累库。举座看,2024年众人库存系数累库24万吨,其中上期所累库4.2万吨,保税区累1.6万吨,LME则累10.5万吨,COMEX累库7.5万吨。

2025年在低TC和冷料短缺的配景下,真金不怕火厂产量开释存较大概略情味。而消费端,受益于泰西电网校正,众人新能源正增长带来的可不雅增量,沟通国内经济成立,地产投资改善带来的牵涉量收窄,众人消费增速有望环比回升。因此25年全年,众人库存有望较24年下降。

六、供应端概略情将带来更多结构性契机

结构性行情来看,2025年众人铜矿增速下降将向冶真金不怕火端传导,供应干扰或带来更多结构性套利契机。在印尼和紫金刚果金冶真金不怕火厂投产后,25年众人精铜供应将呈现国际高增长,但国内受制于矿端和冷料端原料的短缺,产量开释存不足预期的可能。而国内消费将较24年改善,因此25年国内铜现货供需将冒失率由24年的多余转为偏紧的景观。咫尺国内库存已降至低位,而国际库存则处于高位。因此25年,表里盘以反套想路(空LME多国内)为主。沪铜盘面结构,或一方面受现货偏紧影响近月偏紧,远月或受预期向好提振价钱亦偏高;盘面呈现两端高中间低的结构。盘面套利则以近远月正套想路为主。

25年国内精铜供应的干扰将由入口量补充,揣度25年国内精铜入口量将陆续保持增长。而出口在24年大幅增长之后,25年增速将大幅下滑。

七、行情瞻望-将来可期

宏不雅分析:好意思国经济“软着陆”已成共鸣。在驻防式降息和特朗普2.0政策推动下,下半年好意思国经济有望开启新一轮复苏。国内稳增长的决心较强,25年有望出台较淘气度的财政和货币政策。下半年,特朗普关税开朗后,概略情味下降,沟通国内务策的开释。可能再度推动中好意思主动补库存周期的共振,届时铜价高涨空间将掀开。

需求端:众人新能源基数已显耀提高,增速下滑也不更正对铜消费接近60万吨的增量。泰西电网老化严重,在能源转型及AI波浪下,国际电网校正和开发更新迎来高景气。新畛域消费的助力,有望抬升铜价估值核心。25年国内经济将成立,再加上电网投资发扬亮眼,25年国内铜消费增速揣度将从24年的2.8%回升至4.3%;众人消费则回升至3%。

供应端:25年众人铜矿增速下降将传导至冶真金不怕火端。在国际冶真金不怕火厂投产后,25年众人精铜供应将呈现国际高增长,但国内受制于矿端和冷料端原料的短缺,产量开释存不足预期的可能。供应和需求双重协力下,25年供需多余将显耀收窄。

行情瞻望:2025年揣度铜波动区间在7.2-10万,10万或鄙人半年已毕,上半年波动或较大。1月20日特朗普将发表赴任演说,1月下旬到2月上旬可能推出的一系列行政命令将会对铜价形成较大干扰,揣度也将是全年铜价低点。3月国内两会政策也将是蹙迫温雅时点。期权策略,在低波动率的配景下,要津事件节点可推敲双买策略,全年可择机滚动卖出看跌期权。

套利契机:25年供应干扰或带来更多结构性套利契机。表里盘以反套想路(空LME多国内)为主,沪铜盘面套利则以近远月正套为主。

风险点:好意思联储降拒却易的反复,特朗普,好意思国经济疲弱,国内务策力度不足预期。

新浪配合大平台期货开户 安全快捷有保险

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:赵想远 ag百家乐正规的网站