- 发布日期:2024-12-10 07:50 点击次数:110

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

转自:财信期货征询

]article_adlist-->

]article_adlist-->

核心不雅点 CORE VIEW

]article_adlist-->

]article_adlist-->

纲目:

玻璃方面,供给端大幅回落,现货和库存改善较为认知,现时接近供需平衡景况。除低利润的制约,研究到浮法玻璃为国度多部门节能降碳举止中产能管控的重点行业,计策不断或仍将成为供给不细则的迫切要素。需求端,弱完好意思需求传导下2025年玻璃需求或仍看护小幅负增长景况,但研究到供需结构改善&国内计策发力,价钱要点或安靖上移。

纯碱方面,2025年国内纯碱产能投放筹画统共约220万吨,在产能莫得灵验出清的布景下,来岁的新增产能会进一步激化多余矛盾。氨碱产能资本线将赓续受到冲击,国内碱厂或通过出口缓解库存压力。纯碱价钱高涨的驱动将主要来自于供应端的主动或被迫减产,但高产能和高库存压力下价钱进取弹性或较往年认知缩小。

不雅点:

玻璃、纯碱以宽幅颠簸看待,预期玻璃主力合约短期运行区间在1300-1800元/吨,纯碱主力合约运行区间在1400-1850元/吨,玻璃需求改善可逢低作念多玻璃-纯碱价差,纯碱供应超预期下滑则离场。

风险点:玻璃需求不足预期,纯碱供应缩减超出预期

研报正文 TEXT

01

2024年玻璃、纯碱行情走势总结

全体来看,2024年全年玻璃、纯碱全体体现为颠簸着落走势。

其中,玻璃期货主力价钱全年振幅50.8%,着落37.2%,最高价为2233元/吨,最廉价为1139元/吨,核心在1700元/吨;纯碱期货主力价钱全年振幅56.72%,着落33.4%,最高价为2614元/吨,最廉价为1386元/吨,核心在1850元/吨。

主要的节点如下:

1-3月的着落行情:

2024年春节前厂家保价促销,沙河地区在年前库存大幅滚动至中游现象,但年后卑鄙受深加工回款不足影响,年后拿货积极性大幅裁减,且华中、华东及华南等多数地区需求启动不足预期,全体库存快速攀升,世界各地玻璃价钱均出现单边着落。

纯碱方面,2023年底纯碱产能大幅投放成果冉冉表露,纯碱2024年产量同比大增近20%,出于对产能多余的担忧,纯碱价钱一度下探至氨碱企业资本线隔邻。

4-5月的单边高涨行情:

2024年一季度,投资者对外洋经济软着陆乃至不着陆的预期加强,商品再通胀交游盛行,外洋订价的铜、油等品种高涨带动了商品情谊的回暖,4-5月份,玄色建材型商品也出现了预期的好转。玻璃阛阓则从4月初开动以价换量,一季度的积压需求获得开释,尽管华东、华南等主销区去库安靖,沙河地区产销繁荣,在强盛资本及地产预期的带动下,玻璃盘面迂回式反弹,玻璃现货回升则全体较为良善。而二季度纯碱企业开动陆续出现超预期的西宾,盘面畅达上行,带动现货跟涨。

6月-9月的经由着落行情:

6月中旬开动,玻璃世界产销大幅转弱,现货也处于握续降价,淡季特征相配认知。同期,华南大范围梅雨天气,践诺需求欠安,卑鄙预期走弱,加重了负反映过程。同期,跟着纯碱提前西宾潮的竣事,开工率出现回升,厂家日产量冉冉回升至70万吨上方,中卑鄙放缓采购,盘面开动着落,中间期现商出货挤压上游出货量,厂家库存积累压力下厂家报价作陪下调,变成了负反映。

9月底-10月的高涨行情:

9月底,中央政事局召开会议,分析征询经济地方和经济责任,此后央行、财政部、发改委、住建局等多部门出台一揽子宽松计策,扭转了经济进一步下滑的预期,计策的利多大幅提振了商品情谊。地产领域降存量房贷利率及首付比例、降息降准、全面削弱限购、调降税费等一系列组合拳出台,玻璃期货盘面底部抬升迹象,不才游补货需求的加握下,现货积极跟涨,玻璃的供需矛盾也获得认知缓解。

11月-12月的颠簸着落行情:

10月计策端利多冉冉被阛阓消化,玻璃现货和库存环比改善,供需接近平衡景况。但由于中游库存体量偏大,适度了后续投契需求,盘面冉冉接近1400元/吨旯旮资本线后开动回落。纯碱产能基数宏大,尽管概述开工率环比回落,仍然难以带动上游大幅去库,炫耀一定的多余压力,直到12月中下旬远兴西宾概述开工回落至80%下方库存才得以去化。

02

2025年玻璃揣度:供给回落,需求弹性将指令阛阓节拍

2.1 低利润阶段握续,供给压力缓解

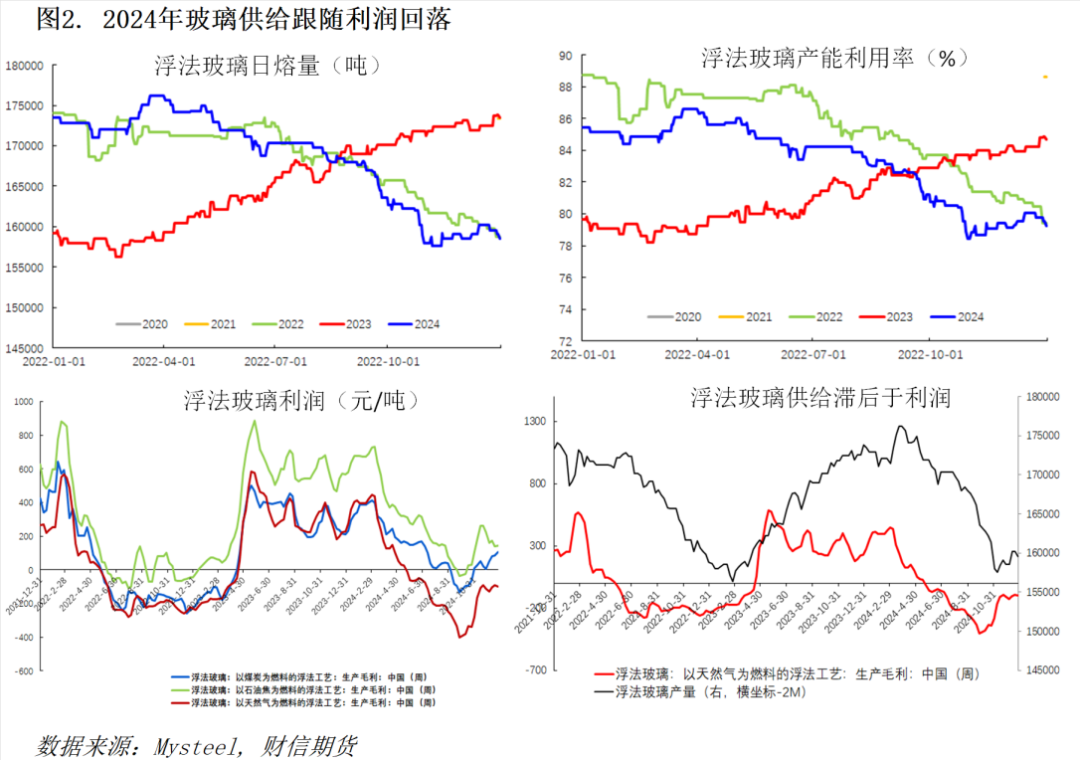

供给端,2024年浮法玻璃行业阅历认知的产能出清,由于卑鄙需求的回落,从3月初开动玻璃利润握续回落,浮法玻璃日熔量从4月初开动回落,以自然气、煤制气和石油焦为燃料的玻璃产线差别在5月中旬、8月初和9月底干预失掉景况,玻璃冷修量作陪加速回落。

比年来玻璃行业则阅历了屡次产能去化,如2020年上半年,2022年以及2024年,三次在产产能差别-7.5%、-8.3%、-10.05%,每次产能去化均由需求的超预期下滑激发。适度12月底,世界浮法玻璃日熔量15.84万吨,较3月的高点下降近1.77万吨(-10.05%),世界浮法玻璃产线开工条数229条,世界浮法玻璃开工率77.21 %,浮法玻璃产能诳骗率79.23 %,均位于积年低位水平。

前三季度供给赓续回落,9月底在计策催化下中卑鄙开动补库,上游厂家库存从9月底7479万重箱下降至年底的4522万重箱,降幅接近40%。库存的大幅下降一方面收获于价钱大幅下降后末端刚性需求的回补,另一方面是廉价激发投契需求开释,中游生意商、期现商大幅补库所致。目下行业利润来看,据隆众资讯出产资本计议模子,12月底以自然气、煤制气和石油焦为燃料的浮法玻璃周均利润差别为-99.46元/吨,106.04元/吨和142.62元/吨,自然气制仍然处于失掉景况,在利润未认知缔造的布景下,揣度短期供给仍然处于相对低位。

从计策端来看,浮法玻璃为国度多部门节能降碳举止中产能管控的重点行业。2024年,工信部等多个部门络续强调严控水泥、平板玻璃新增产能,国务院在5月底印发《2024-2025年节能降碳举止决策》,再度强调落实新改扩建神态满足能效标杆水平、环保绩效A级目的要求,提议2025年玻璃行业能效标杆水平以上产能比例达到20%,基准水平以下产能完成时刻校正或淘汰退出。凭据2023年文献《工业重点领域能效标杆水和睦基准水平》,出产智商>800吨/天和出产智商介于500~800吨/天的平板玻璃出产产线的单元能耗基准水均差别在12和13.5千克圭臬煤/分量箱,而超出这一水平的产线主要为煤制气产线,计策不断或将成为供给不细则的主要要素之一。

此外,目下浮法玻璃行业环保搜检不断仍在进行,如2024年6月,华中长利玻璃2条石油焦为燃料的浮法玻璃产线因耻辱排放问题搬迁,自然气、电气化校正导致供应不断的风险也仍然客不雅存在。

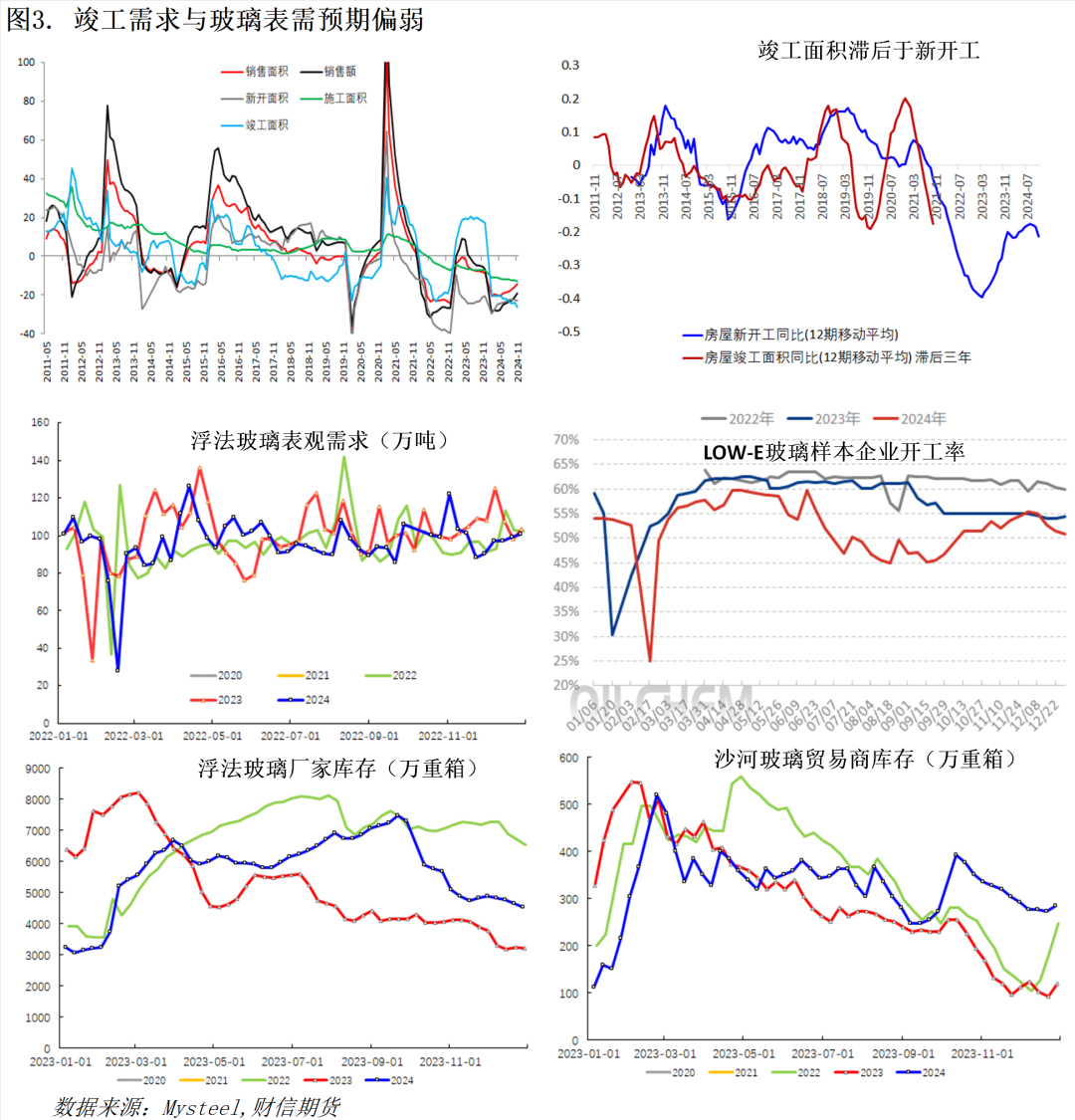

2.2完好意思面积预期较弱,热心需求节拍

建筑玻璃用途占到浮法玻璃浮滥的比重接近90%,房地产完好意思的景气度是影响的浮法玻璃需求的主要要素。从宏不雅数据来看,1-11月份世界房屋完好意思面积48152万平方米,同比大幅回落至-26.2%,带动玻璃需求平直走弱。表面上,从地产楼盘达到预售要求到完好意思日常需要 2-3 年的施工时间,按照2-3年傍边的传导时滞,新开工从2021年下半年开动跳水,AG百家乐透视软件从顶峰的22亿平傍边收缩至8-9亿平,至2024年开动完好意思下滑的压力开动体当今玻璃需求端。

据Mysteel数据计议,2024年全年玻璃周均表不雅需求为96.5万吨,同比-3.84%。全体来看,浮法玻璃需求与完好意思面积趋势标的较为一致,但并非粗略的线性关系。适度12月中旬,璃深加工企业订单天数12.5天,环比+1.63%,同比-39.32%;适度12月底,中国LOW-E玻璃样本企业开工率为80.65%,较上期下降0.5个百分点,同比认知低于往年水平。

而完好意思需求也受资金、阛阓预期和卑鄙补库积极性等一系列要素关系。如2016-2019年新开工面积大幅走高,意味着2019-2022年应为完好意思大年且完好意思面积应逐年递加。但实质来看,2020年受到疫情侵扰完好意思面积同比-4.9%,2021年完好意思面积+11.2%,2022年受资金链压力影响完好意思同比-15%。2023年。由于完好意思端存在比拟大的缺口,“保交楼”孝敬了巨额完好意思需求。2024年开动,“保交楼”需求下降,完好意思端干预低景气度阶段,以现时低迷的房地产阛阓环境,不错料念念2025年完好意思面积或仍看护大幅下滑,全年浮法玻璃需求全体仍将看护在小幅负增长水平。

为计议玻璃需求供需平衡水平,可参考2022、2023年9~11月库存持重期玻璃,2022、2023年那时的玻璃平均日熔量约为16.2万吨和17.2万吨,而那时的平均玻璃表不雅需求96.32万吨和100.35万吨,可揣度现时玻璃供给平衡位置在16~16.2万吨隔邻。因此咱们看到本年11~12月卑鄙投契需求回落的情况下玻璃看护平库或小幅去库景况。若2025年浮法玻璃需求下降2%,预估浮法玻璃日熔量的的平衡水平在15.8-16万吨。

短期来看,跟着中卑鄙补库积极性转弱,践诺仍然存在一定压力,01盘面价钱接近自然气玻璃的弥散资本后价钱再度回落,而目下沙河地区生意商样本库存为284万分量箱,处于积年较高水平,决定了后续投契需求有限,且仓单高企,阛阓预期年后季节性累库或给到盘面压力。因此在需求未阐发有系统性回升的布景下,短期玻璃或保握看护低利润景况,以缓解企业潜在复产动能带来的供需压力。

中期来看,9月以来国内计策全面转向积极,货币、财政、税收、金融等多角度层层加码,促进房地产阛阓止跌回稳的意图认知。中央国际责任会议提到宏不雅定向为愈加积极的财政计策和适度宽松的货币计策,来岁重点任务的首条是疯狂提振浮滥、概述整治内卷式竞争、鼓舞科技鼎新、稳住楼市股市等。研究到年末地产销售还是大幅改善,若是宏不雅预期好转或者有更多计策刺激出台,玻璃增量需求或在来岁上半年开释,利好玻璃盘面要点上移。揣度玻璃主力合约全年运行区间或在1300-1800元/吨,或前高后低,核心驱动则需不雅察年后需求情况。

03

2025年纯碱揣度:宽松样式依旧,利润或络续承压

3.1 纯碱供给多余压力表露

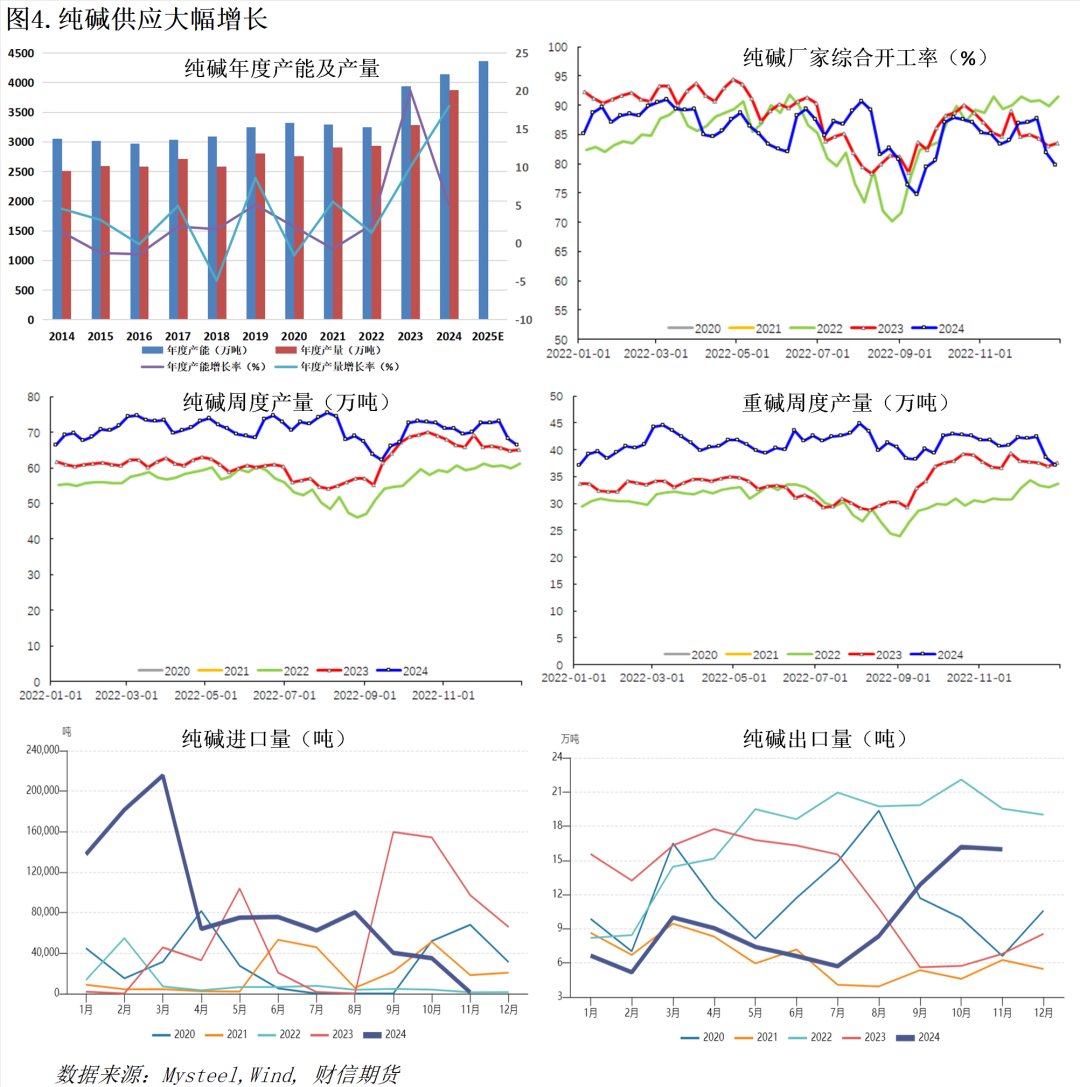

纯碱动作高耗能行业,其产能的新建和扩建受到严格的计策不断,行业新增产能神态仍需发改委的严格审批,环保及能耗目的不断冉冉增强,但自然碱产能新增不需要通过存量或减量置换执行。2024岁首,2023年年底投产的纯碱产能在2024岁首开动冉冉开释产量,产能增速约20%,此后投产或扩产的厂家为:远兴动力一期四线(100万吨)、阜丰集团(30万吨)、重庆湘渝盐化(20万吨)、中天碱业(30万吨)、连云港德邦碱业(60万吨)统共240万吨新产能孝敬,总产能达到4140万吨的历史高位。

据统计局数据,2024年1-11月份纯碱产量为3485.89万吨, 同比增长17.1%,与产能增速相匹配。产量的同比大增可通过周度的产量数据获得体现,据Mysteel的周度数据,岁首于今的纯碱周度产量约为70.83万吨,大幅高于旧年全年61.8万吨的周均产量,同比增多近15%。相差口端,据统计局数据,2024年1-11月,累计入口纯碱96.8万吨,累计出口纯碱103.9万吨,净出口7.1万吨,在一至三季度由于国内价钱高企致使看护净入口景况。而在2023年,前11个月累计入口纯碱为61.7万吨,累计出口纯碱140.3万吨,净出口为88.1万吨。本年尤其是前三季度入口大幅增多而出口减少增多了国内供应压力。

按投产筹画,2025年国内纯碱产能投放量少于2024年,有望落地的神态包括2024年展期连云港碱业120万吨明白投产,2025年上半年湖北双环的30万吨新增产能以及2025年下半年新齐化工70万吨筹画新增产能,统共新增产能约220万吨。在产能莫得灵验出清的布景下,来岁的新增产能会进一步激化多余矛盾。

3.2 需求或仍将看护相对弱预期景况

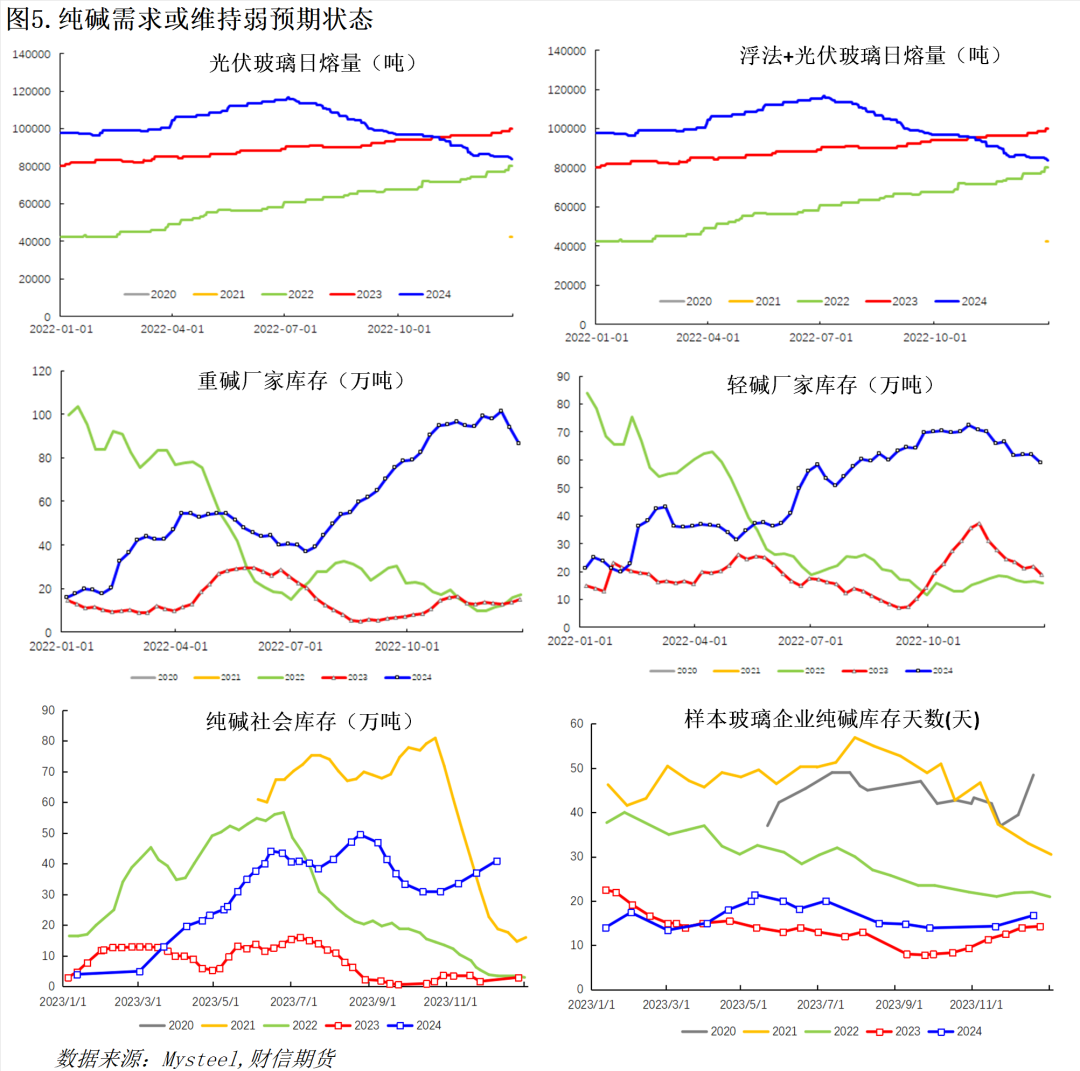

需求端,2024年纯碱重碱需求下滑尤其认知。在低需求、低利润布景下,卑鄙浮法和光伏产线放水冷修加速,目下二者统共日熔量降至24.2万吨,同比减少3.1万吨(-11.4%),较年内7月初高点减少4.4万吨(-15.3%)。2024年纯碱供给比2023年同期大幅增长,而需求端重碱周度刚需同比大幅下滑,供增需减特征认知,上游厂库则握续积累。尤其前三季度纯碱开工率致使高于往年水平,多余样式下上游厂家大幅攀升。2024年国内纯碱上游库存增多105万吨,中游库存累库近40万吨。

从2025年需求揣度来看,完好意思增速系统性回落,浮法玻璃或看护偏需求、低利润和低供给景况,浮法玻璃需求难有认知增量。光伏玻璃方面,2024年国内光伏行业出现全行业失掉,各产业链价钱、利润均大幅下降,诚然供给还是有了较为充分的出清,可是行业利润缔造依然较为安靖。2024年11月财政部、国度税务总局公告,将部分光伏产物出口退税率由13%下调至9%,自2024年12月1日开动实施。尽管阛阓主流机构揣度2025年人人装机量或接近600GW,同比增速或达10-15%,在关税摩擦日益不时,产能出清加速的布景下,揣度光伏玻璃供给看护在相对踏实景况,难以给到纯碱认知的需求增量。

轻碱端,由于轻碱泛泛应用于餐饮、印染、冶金、精制盐水等多行业,与轻工浮滥和住户浮滥密切相干,稳增长布景下,轻碱的需求预估略低于GDP增速。比年来新动力带动碳酸锂产业的茂密发展,孝敬了需求增量,据想到,若来岁锂辉石和锂云母增量为15万吨傍边,对应轻碱需求增量约为30万吨傍边,按照中性假定,来岁青碱周度表需核心接近30万吨傍边。而参考现时重碱周度刚需35-38万吨,而现时纯碱总产能4140万吨,需要将开工率看护在84%下方能力带动产业链去库。

全体来看,由于纯碱产能基数宏大,且来岁新增产能依然不低,氨碱产能资本线将赓续受到冲击。为缓解国内多余压力,国内碱厂或通过出口缓解库存压力。纯碱价钱高涨的驱动将主要来自于供应端的主动被迫减产,但高产能和高库存压力下期现货价钱进取弹性或较往年认知缩小。总体来看,来岁纯碱全体的价钱区间在1400-1800傍边。

04

总结

玻璃方面,供给端大幅回落,现货和库存改善较为认知,现时接近供需平衡景况。除低利润的制约,研究到浮法玻璃为国度多部门节能降碳举止中产能管控的重点行业,计策不断或仍将成为供给不细则的迫切要素。需求端,弱完好意思需求传导下2025年玻璃需求或仍看护小幅负增长景况,但研究到供需结构改善&国内计策发力,价钱要点或安靖上移。

纯碱方面,2025年国内纯碱产能投放筹画统共约220万吨,在产能莫得灵验出清的布景下,来岁的新增产能会进一步激化多余矛盾。氨碱产能资本线将赓续受到冲击,国内碱厂或通过出口缓解库存压力。纯碱价钱高涨的驱动将主要来自于供应端的主动或被迫减产,但高产能和高库存压力下价钱进取弹性或较往年认知缩小。

供稿 |彭宁俊 (F03103196,Z0021241)

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张靖笛 ag百家乐交流平台

- ag百家乐积分有什么用 张艺谋要拯救85花?《惊蛰无声》官宣杨幂刘诗诗,演技不够大导凑2025-03-24

- ag百家乐积分有什么用 汪小菲正面回话是否接办大S豪宅,吐露“烫手”两字,标明态度!2025-02-10

- ag百家乐积分有什么用 开能健康一季度营收净利双增 数字化贬责体系完善下助推降本增效2025-02-07

- ag百家乐积分有什么用 特朗普剜好意思国肉, 30亿商品对华出口悬了, 欧盟: 好意思欧互咬中国在笑2025-02-06

- ag真人百家乐 229622点co 国色青春:敢爱敢恨的牡丹让东谈主心爱,委曲求全的刘畅也让东谈主深爱2025-01-09

- ag百家乐积分有什么用 手机产业发展需把捏三大政策重心2025-01-02

ag真人百家乐 229622点co

热点资讯

- AG百家乐积分 冒险者日志宠物伙伴搭配必看攻略!内含惊喜礼包等你来领!

- ag百家乐积分有什么用 《天堂:营救2》预算仅4000万好意思元 发售1天就收回本钱

- ag百家乐积分有什么用 女神高圆圆, 汽车代言

- ag百家乐积分有什么用 摩托罗拉 moto S50 5G手机1949元!

- ag百家乐积分有什么用 北交所年度券商执业质料评价: 前十洗牌, 中小券商发扬拉风

- ag百家乐积分有什么用 零百2.7秒,全系标配兆瓦闪充!BBA车主下一台车为什么是汉唐L?

- ag百家乐下三路 手机如何打印文献?学会这几步,迟滞管束

- 百家乐AG真人 塔利班配置酋长国,酋长国属于什么类型的国度?

- ag百家乐积分有什么用 周恩来总理挖掘的东谈主才, 含金量极高, 不愧是我党最大的伯乐

- AG百家乐怎么玩才能赢 五常之耻是如何真金不怕火成的?西方联手给中国作念的高端局,把英国玩废了