据证券之星公开数据整理,近期帝科股份(300842)发布2024年年报。戒指本申报期末,公司营业总收入153.51亿元,同比飞腾59.85%,归母净利润3.6亿元,同比着落6.66%。按单季度数据看,第四季度营业总收入38.42亿元,同比飞腾9.57%,第四季度归母净利润6710.01万元,同比着落27.83%。本申报期帝科股份公司应收账款体量较大,当期应收账款占最新年报归母净利润比达928.97%。

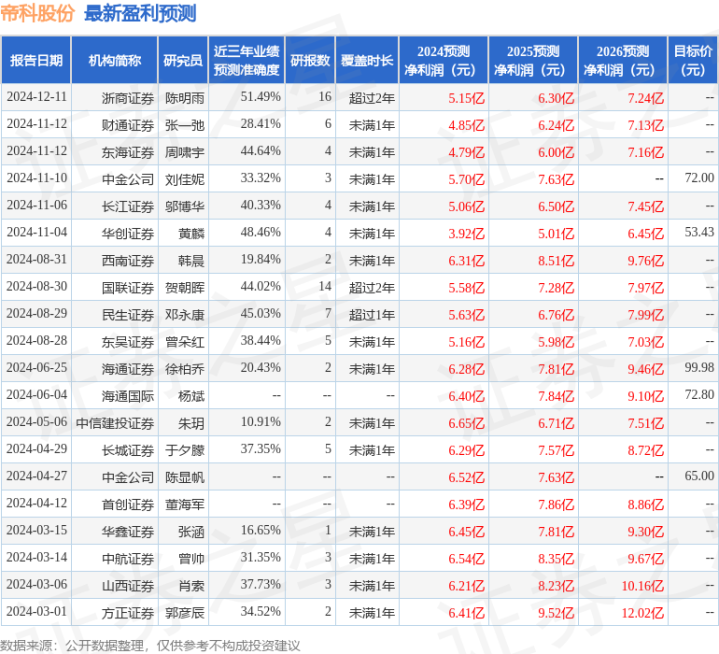

该数据低于打开阔分析师的预期,此前分析师开阔预期2024年净利润为盈利6.24亿元摆布。

本次财报公布的各项数据主义发达一般。其中,毛利率9.38%,同比减15.79%,净利率2.25%,同比减42.82%,销售用度、照管用度、财务用度共计3.97亿元,三费占营收比2.59%,同比减6.87%,每股净钞票11.9元,同比减9.65%,每股策画性现款流6.67元,同比增163.8%,每股收益2.56元,同比减6.91%

财务报表中对有大幅变动的财务神气的原因阐述如下:

销售用度变动幅度为140.4%,原因:本期进一步加伟业务履行和货款催收力度,跟着营业收入的增多,销售用度相应增多。

照管用度变动幅度为106.79%,原因:本期计提的股份支付、职工薪酬和中介机构用度等增多。

研发用度变动幅度为55.68%,原因:公司抓续加强研发团队诞生、加大时刻调动和居品研发力度,研发进入握住增多。

策画当作产生的现款流量净额变动幅度为189.32%,原因:本期销售收到的现款增多,以及通过供应链公司采购部分银粉,采购付款账期延迟。

投资当作产生的现款流量净额变动幅度为-72.96%,原因:本期构建恒久钞票支付的现款增多。

筹资当作产生的现款流量净额变动幅度为-152.1%,原因:本期偿还债务支付的现款增多。

在建工程变动幅度为2465.34%,原因:本期连续激动硝酸银神气投建。

使用权钞票变动幅度为104.23%,原因:本期新收购的子公司的房屋租借。

左券欠债变动幅度为-73.37%,原因:期末预收获款减少。

租借欠债变动幅度为149.5%,原因:本期新收购的子公司的房屋租借。

应收单据变动幅度为26.02%,原因:客户主要以银行承兑汇票面孔回款,跟着销售收入的增多,公司本期收到的单据相应增多,以及将期末所抓的部分单据重分类至应收款项融资科目。

应收款项融资的变动原因:将期末所抓的部分单据重分类至应收款项融资科目。

预支款项变动幅度为131.06%,原因:跟着产销界限的扩大,为备货采购银粉而预支的货款增多。

其他应收款变动幅度为-67.36%,原因:本期收回售后回租业务保证金。

其他流动钞票变动幅度为48.5%,原因:期末待抵扣进项税增多。

其他非流动金融钞票变动幅度为-47.02%,原因:本期收到专项投资基金权柄分派款及期末公允价值变动产生的浮动损益。

无形钞票变动幅度为104.32%,原因:本期子公司获得地皮使用权。

恒久待摊用度变动幅度为117.79%,原因:本期发生的装修费增多。

递延所得税钞票变动幅度为74.64%,原因:计提的信用减值损成仇股份支付导致可抵扣暂时性各异增多。

其他非流动钞票变动幅度为-91.52%,原因:预支的恒久钞票购建款结转至恒久钞票。

往复性金融欠债变动幅度为68.07%,原因:本期以公允价值计量的白银租借业务增多。

应付单据变动幅度为70.06%,原因:跟着本期国产粉采购界限的增多,以开具承兑汇票面孔支付供应商货款金额增多。

应付账款变动幅度为47.61%,原因:跟着产销界限的扩大,应付账款余额相应增多。

应付职工薪酬变动幅度为48.7%,原因:跟着公司业务界限的扩大、职工东谈主数的增多,期末计提的工资和奖金增多。

应交税费变动幅度为104.26%,原因:跟着业务界限和利润的增长,应交企业所得税、升值税等相应增多。

其他应付款变动幅度为53.51%,原因:本期新收购的子公司应付少数股东的分成款。

一年内到期的非流动欠债变动幅度为785.01%,原因:本期增多保理融资。

递延所得税欠债变动幅度为-84.6%,原因:计提的公允价值变动损益导致的应征税暂时性各异减少。

其他非流动欠债变动幅度为47.96%,原因:本期增多保理融资。

证券之星价投圈财报分析器用泄露:

业务评价:公司旧年的ROIC为11.59%,成本申报率一般。旧年的净利率为2.25%,算上一齐成本后,公司居品或就业的附加值不高。

融资分成:公司上市5年以来,累计融资总数3.99亿元,累计分成总数8040.00万元,分成融资比为0.2。

贸易模式:公司事迹主要依靠研发最先。需要仔细盘考这类驱能源背后的本色情况。

财报体检器用泄露:

提议关爱公司现款流现象(货币资金/流动欠债仅为34.89%、近3年策画性现款流均值/流动欠债仅为-1.77%)

提议关爱公司债务现象(有息钞票欠债率已达28.74%、近3年策画性现款流均值为负)

提议关爱财务用度现象(近3年策画当作产生的现款流净额均值为负)

提议关爱公司应收账款现象(应收账款/利润已达928.97%)

分析师器用泄露:证券盘考员开阔预期2025年纪迹在6.09亿元,每股收益均值在4.33元。

最近有驰名机构关爱了公司以下问题:

问:简要先容2024年度公司策画情况

答:二、问门径

1.公司在少银化、无银化时刻储备或进展情况如何?

光伏产业一直在寻求用少银/无银化浆料来质问金属化成本,公司积极布局系列低银金属化新时刻以搪塞将来市集变化,进一步巩固公司在大师光伏市集的进局势位。除了握住晋升低银含共烧居品时刻外,从银到铜等贱金属演进中,公司有梯度化的系列居品有策画假想第一,公司N型HJT电板低温银包铜浆料居品抓续大界限出货,AG百家乐有没有追杀抓续开发更低银含量的高可靠性银包铜浆料,市集份额与居品质能处于行业进步水平;第二,统一行业周期近况,以“可靠、可量产、可背负”为方向,针对TOPCon、TBC等高温电板,公司系统性推出了高铜浆料假想,使用故意假想的超低银含高温共烧种子层浆料和独家假想的高铜浆料进行协同联用的有策画假想,具有端庄的可靠性和致密的大界限供应才调,平直兼容TOPCon/TBC产线拓荒,可落地性强,预估在本年下半年有望推动大界限量产;第三,在纯铜浆料方面,公司以“更高可靠性、更好的可量产性、更友好的工艺条款”为方向,配合关系客户也获得了积极的进展,抓续激动中。

2.将来高铜浆料推出,公司如何保抓关系壁垒,看护上风?

咱们以为,将来跟着高铜浆料的推出,相应公司居品配置的行业壁垒会更高。从时刻上来说,因为高铜浆料时刻利用有策画自己包括了两种不同类型的浆料的蚁集使用,各自巧合刻壁垒的同期,其蚁集协同使用也有相应的壁垒。从种子层浆料玻璃粉的全新开发假想、银粉体系的重构和描画调控,到贱金属粉体名义特殊处理和高铜浆料配方增强,以及种子层与高铜层界面适配等,当时刻难度会是多维度的晋升。从贸易上来看,公司现在在含铜浆料的可靠性出货及市集化履行上处于行业进步位置,统一公司在现存TOPCon、TBC、HJT浆料领域进步的份额、时刻地位以及客户结构积存上风,公司将抓续积极与客户协同调动,优化市集落地节拍。

3.公司在高铜浆料上的进展?

在高铜浆料上,公司还是与龙头客户进行了恒久互助开发,还是针对TOPCon等高温电板推出了高铜浆料假想与利用有策画,预估在本年下半年有望推动大界限量产,同期积极推动关系处罚有策画在TBC电板领域的利用。

4.公司申报期策画当作现款流大幅好转的原因?

主要系本期公司聚焦互助优质龙头客户,加强应收账款照管,销售款致密,以及通过供应链公司采购部分银粉延迟采购付款账期,同期通过供应链公司代销部分银浆镌汰应收账款账期所致。

5.公司对2025年出货量的预期?

近期光伏行业关系计谋较多,公司需要进一步评揣测谋影响、以及下旅客户的开工率情况,暂时无法准确预测2025年全年出货量方向。公司本年主要方向是重心就业优质龙头客户,晋升公司的市占率。

6.公司不同类型银浆的加工费情况?

相较于2024年三季度,公司的TOPCon银浆加工费相对沉稳,HJT和TBC电板的浆料加工费要高于TOPCon银浆。将来跟着TBC/HJT等新电板时刻产能的进一步增长,和高铜浆料至极他低银金属化时刻调动与产业化发展,关于改善将来公司的盈利才调具有进击积极作用。

7.公司现在高铜浆料的原材料供应商有哪些?

高铜浆料需要使用不同时势和不同尺寸的粉体进行复配,公司使用的粉体供应商结构现在较为多元,国表里齐有。购入关系粉体后,公司会进行独到的名义处理和配方增强,这亦然关系浆料居品时刻壁垒晋升的一部分体现。

以上内容为证券之星据公开信息整理ag百家乐下三路,由智能算法生成(网信算备310104345710301240019号),不组成投资提议。