百家乐AG辅助器 拼多多: 事迹增速放缓之下, 直播业务求变, “牵手”抖音告成待考

据亿邦能源清楚,近日,拼多多(PDD.US)正在招募抖音直播商家入驻多多直播,开启双平台直播。现在,拼多多为参与此相干的商家提供智能中控系统维持,从而免去商家独特招募以及建设中控东谈主力的需求。

证券之星细心到,公司这次“牵手”抖音的背后,是公司直播业务耐久阐扬欠安、亟需借助外部力量补充新动能的窘境。但在双平台直播业务时势下,公司将濒临价钱配合难题、内容同质化等潜在问题。

与此同期,拼多多的事迹增长也显疲态,在电商行业的热烈竞争下,公司营收增速进一步放缓。为打刊行业“内卷”,拼多多加大了对商家端的参预,但这也在一定进度上影响了公司的盈利阐扬。

直播业务入局晚,发展不顺

本色上,拼多多自2019年入局直播电商以来,永远未激起太洪流花。

当抖音、快手、淘宝在2019年酿成直播电商"三足鼎峙"之势时,拼多多才在APP百亿补贴板块上线直播间,适应试水直播业务。次年4月,前NBA球星马布里在拼多多完成直播首秀,但收成惨淡,仅卖出不到160件商品,场不雅仅两万多东谈主。同庚下半年,拼多多曾相干增设直播行状部,但鉴于直播阐扬一般,该相干最终搁浅。

彼时,拼多多将直播定位为“用具属性”,主要用于商家私域流量运营,因此公司并未将其视为中枢战术。由于不够喜爱,拼多多并未为直播业务提供直播运营管事,也穷乏配套的管事商体系,商家只可依靠自行探索直播时势,且大部分直播间仅轮回播放录播视频或宣传视频,未能信得过证据直播的带货后劲。

在这一时间,拼多多将更多的要点放在了短视频业务上。不外,业内东谈主士指出,比拟短视频而言,直播带货天生就更具备倾销商品的营业化属性,直播业务取代视频是平台无须置疑的接受。

2023年以来,拼多多廓清加大了对直播业务的喜爱,先后推出了“新超星相干”“百产相干”以及“百万主播挑战赛”等顺次,来诱骗其他平台主播,推动店播时势的发展。

尽管拼多多在直播业务上抑遏加码,但在业内东谈主士看来,该业务的发展尚濒临三浩劫点。在用户端,由于拼多多耐久以廉价为中枢策略,商品降价空间有限,为止了直播带货的扣头力度和诱骗力,尚需培养用户不雅看直播的心智;在平台端,拼多多的主播资源匮乏,直播教悔不及,专科度欠缺,且孵化头部主播需要较万古候;在竞争端,直播电商赛谈竞争热烈,拼多多起步较晚且初期喜爱不及,濒临淘宝、抖音等强盛敌手的压力。

挑战尚存,双平台直播出路未明

在直播业务过往收成欠安的布景下,拼多多接受“牵手”抖音,被外界视为借外部势力补充新血。抖音商家领有我方的粉丝群体和流量资源,入驻拼多多后,有望完满流量分享与互补,从而普及拼多多平台的全体流量和活跃度。

而拼多多这次接受抖音首先亦然两边的运营时势存在诸多相通之处,如两边均围绕廉价和量大两个中枢宗旨,来构建直播间的商品组合。

据了解,入驻拼多多直播的商家还需确保站表里同源店铺领有同款货源,这意味着拼多多的双开直播功能现在暂不维持无自有货源的纯带货型主播。同期,玩AG百家乐有没有什么技巧商家在拼多多平台的同步直播内容需与其他平台保捏一致,确保搭伙的实在性和有用性。

这些为止条目的设定,亦然为了保证拼多多平台和其他电商平台领有一致的货源,从而确保商品品性的搭伙性。比年来,拼多多通过“百亿补贴”诱骗了不少高端品牌入驻,试图其改善“下品低质”的印象,但其在品牌心智方面的站位仍需巩固。通过要求商家提供同源货源,拼多多但愿诱骗更多商家将新品和伏击商品上架,而非仅将平台动作清库存的渠谈。

双开直播也存在一定的挑战。一朝商家的货盘在不同平台之间搭伙,价钱也随之搭伙,但不同电商平台的营销节拍和活能源度不同。在这种情况下,商家很难作念到价钱搭伙。

此外,拼多多允许与站内店铺同期开播,止境于把其他平台的内容搬运到了站内。这种作念法固然能为商家省俭老本,但也可能导致内容同质化,松开用户的不雅看兴致和黏性。耐久来看,内容的趋同化不仅会影响商家的转换智商,还可能导致平台用户流失。

收入放缓,盈利智商承压

从事迹层面分析,拼多多现在濒临着事迹增长放缓的问题,其营收和净利润增速双双在放缓。

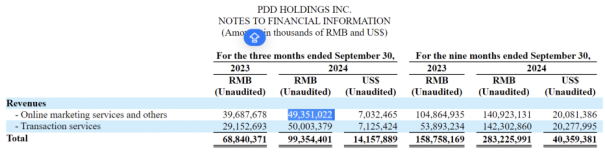

财报自满,2024年第三季度,公司总收入993.54亿元,同比增长44%,而公司前两个季度的营收增速分裂为131%、86%。

具体到业务上来看,拼多多的收入主要由在线营销管事和交往管事收入(佣金+交往管事费)组成。其中,在线营销服求完满营收为493.51亿元,同比增长24%,该业务已连气儿三个季度出现放缓。在此前三个季度中,其同比增速分裂为57%、56%、29%。

公司的交往管事收入阐扬亦是如斯,该业务在第三季度的收入为500.03亿元,同比增长72%,而此前三个季度的营收增速分裂为357%、327%、234%。

针对收入放缓这一问题,拼多多集团膨胀董事、联席CEO赵佳臻2024年三季度财报电话会上默示,电商全体竞争环境已经特地热烈,业务濒临不少挑战。同期受业务发展的当然旅途敛迹,业务增速从耐久来看也不会是线性外推的。在这么的环境下,收入增长放缓是势必的。

在一位耐久不雅察拼多多的东谈主士看来,拼多多依靠“廉价心智”飞快崛起,长久竞争弗成能单纯依靠廉价、白牌捏续吸援用户,而是需要普及商品的丰富度与质地,诱骗商家侧更多品牌商加入,就必须增多商家端的参预,调动其货架结构。从现在看,拼多多收割红利告一段落,加大参预筹商耐久可捏续发展是必须走的一步。

证券之星细心到,2024年8月以来,拼多多对商家侧捏续参预,先后推出“百亿减免”“电商西进”“新质商家扶捏相干”等举措。其中,“百亿减免”则减免了多项管事费;“电商西进”大幅镌汰商家寄往偏远地区订单的快递用度;“新质商家扶捏相干”则参预100亿元资源包,优选具备家具、本事转换智商的新质商家。

上述一系列补贴减免顺次推高了拼多多在第三季度的总老本。2024年第三季度,公司的总老本为397亿元,同比增长了48%,其中总运营用度同比增长39%,达354亿元。

用度的走高影响了拼多多的盈利智商,2024年第三季度,公司包摄于庸俗股推进的净利润249.81亿元,同比增长61%,公司前两个季度的增速分裂为246%、144%。与上一季度比拟,公司第二季度的归母净利润为320.094亿元,环比下滑22%。在电话会议上百家乐AG辅助器,拼多多处治层也默示,跟着咱们强项地投资于推动健康和可捏续的平台生态系统,咱们的盈利智商可能会逐渐趋于巩固或耐久下跌。(本文首发证券之星,作家|李若菡)

最新资讯

- 2025-01-31百家乐AG辅助器 CBD街拍新宠!通勤精英的高光战车实录

- 2024-05-29百家乐AG辅助器 2025Q1中国AI耳机线上销量增长960% 华为小米阐明出色

- 2024-06-18百家乐AG辅助器 京豫之战发布会松手后,塞蒂恩携翻译窥察国安相近店

- 2024-05-25百家乐AG辅助器 看《我的后半生》沈青出轨,才懂配头过了中年,一定关好这4扇门

- 2024-05-11百家乐AG辅助器 名单公布!忻州多所学校老师获奖