ag平台百家乐

ag平台百家乐

开端|伯虎财经(bohuFN)

作家|楷楷

土产货生计市集又迎来一位重磅玩家。

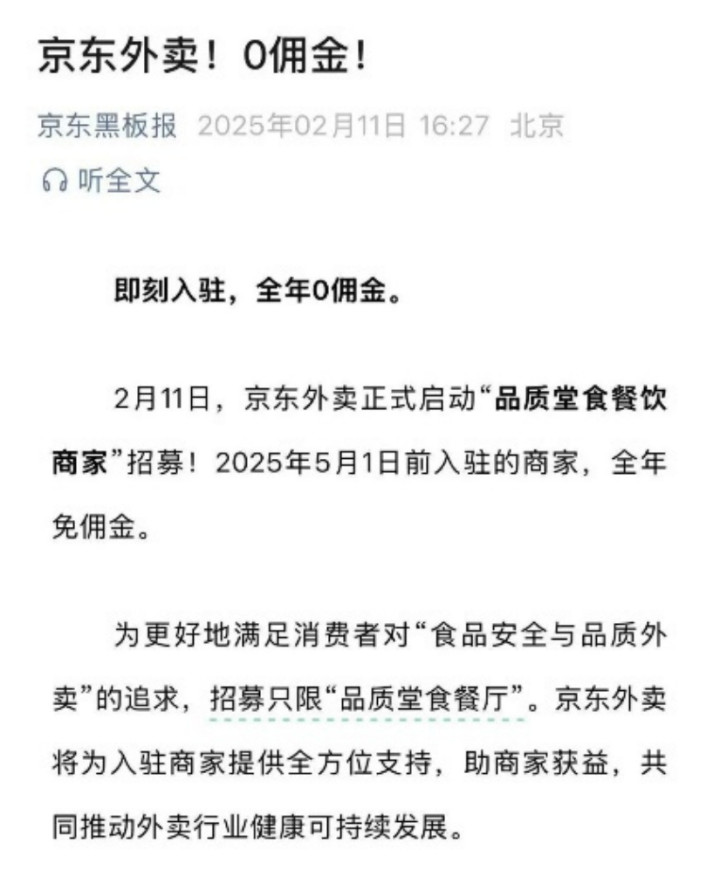

前段时期,“京东要作念外卖”的音讯传得沸沸扬扬,致使指京东外卖佣金率仍是敲定为5%,网友看吵杂等实锤,而商家则运行期待起来。随后,公众号京东黑板报官宣——“京东外卖!0佣金”,势头比据说更猛。

在好意思团、饿了么双寡头经久盘踞的外卖行业,固然抖音、快手、微信等握住试探,但长久难在外卖市集激生气花,市集情势多年来齐莫得变化。外卖是典型的重业务,运力限制、商家资源、配送算法,齐不是短时期内不错作念成的。同期外卖业务本人亦然一个薄利营业,即即是以好意思团的限制,仍然不奈何成绩。

为什么要入局外卖业务?当下又是不是京东布局外卖的最佳时机?这是本文试图探讨的问题。

01外卖市集迎来“新鲶鱼”

近日,京东外卖认真启动“品性堂食餐饮商家”招募,2025年5月1日前入驻的商家,可全年免佣金,此前已进驻商家也能享受这一政策。

早在2022年,京东就被曝将入局外卖,彼时京东到家APP上线了“餐饮好意思食”频谈,诱惑了不少大牌商家入驻,但最终却并未终了外卖配送,而仅仅出售“电子券”。

时任京东零卖首席实行官的辛利军曾在媒体采访中示意,“京东正在盘考进攻外卖领域的可能性,这将取决于咱们的材干,以及咱们什么时候大致成就起一个东谈主才团队”。

《新京报》音讯指出,彼时京东仍是为外卖业务搭建了即时配送军队,不外,最终京东外卖如故莫得上线。外界以为,一则是其时处于疫情时间,省略情身分较大;二则是彼时京东遴选聚焦主业、降本增效。

客岁5月,京东重启了京东外卖,将蓝本的京东小时达、京东到家等即时零卖业务升级成“京东秒送”,建议最快9分钟到家。客岁底,“秒送”上线了咖啡奶茶与快餐外卖等品类,并单独升级为一级页面。

如今,“秒送”被成就在京东APP首页首屏位置,且相较于此前以咖啡奶茶等轻餐饮品牌为主的布局,已有更多不同类型商家入驻,外卖业务运行从边际走向中心。

但现在来看,京东外卖的嘱托还比拟严慎。最初,现在京东外卖所邀请的均为“品性堂食餐饮商家”,京东评释,接下来和会过审核营业派司、审核门店像片、销售东谈主员线下看望核验等面容确保品性。

关于京东来说,提升准初学槛固然舍弃了商家的丰富进程,却也保险了餐饮处事质料,也能不时京东平台一贯以来的“优品性、好处事、高后果”定位。

其次,现在京东外卖在配送时效、产物价钱、处事城市等方面,还不具备全面上风。

区别在好意思团和京东外卖上点肃清个商家,京东外卖的配送时效要慢于好意思团配送;大部分商家在两个平台的产物价钱齐是相同的,但要是算上神券/红包等优惠券后,好意思团的售价更低廉一些。

此外,京东外卖在不同城市的商家限制也有较大差距,在北京、上海等大城市,外卖业务领有了单独的进口,但在部分二三线城市,或是由于商派别量还不够多,唯有咖啡奶茶取得了单独进口。

外卖业务看似概略,但本体上对算法技巧、践约材干、市集阴私方面有着极高条件,京东汲取“小步快走”模式,亦然概略平台大致握住优化运营处事。

是以,京东外卖在短期内只怕很难与好意思团、饿了么等老玩家“硬杠”,致使因为“品性商家”的门槛,大部分零碎商户也会被拒之门外。

02流量的走向

要撼动好意思团在外卖市集上的龙头地位,如实回绝易。在京东之前,抖音、微信、滴滴、快手等大厂均曾在外卖市集“试水”,但长久难成征象。

2023年,微信曾在广州、深圳两地内测“门店快送”,但其躲避了最让东谈主头痛的配送步伐,用户点击商家后就会凯旋跳转到品牌小尺度,由商家负责后续处事。

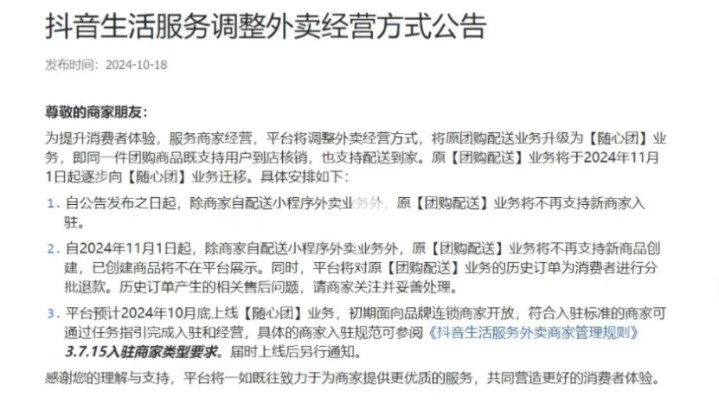

2022年,抖音联手饿了么在南京率先推出外卖业务,一年后则认真推出“团购配送”处事,凭借在内容生态上的流量上风,外界一度以为抖音会对好意思团酿成恐吓。

但在客岁11月,抖音却晓示官方外卖新进业务一起罢手,原“团购配送”业务将从容向“即兴团”业务移动,此次休养也被视为抖音对外卖业务的“政策性舍弃”。

有接近抖音里面东谈主士线路,抖音外卖功绩一直莫得增长,践约也并不乐不雅,据悉,抖音是跟顺丰同城、达达快送等配送方达成相助。

访佛的还有快手,其也推出了“外卖到家”处事,不外跟以上两个平台相同,其也莫得自建配送团队,ag百家乐网址入口而是遴选由商家自配。

互联网大厂齐思要分外卖这个蛋糕,但齐溃败而归,这是因为外卖业务太重,需要花多半时期去作念算法、骑手等基础设施,很难在短时期内取得彰着见效。

训练的算法+弘大的骑手团队,成为好意思团外卖坚实的基础。好意思团此前曾公开“预估投递时期”骑手算法,其并不是概略的“最近距离除以最快速率”,而是笼统研讨了城市特色、配送历程和距离等多种身分,大致为骑手预留了更多的缓冲空间。

此外,外卖业务对即时配送材干条件极高,现在旗下已有超700万的骑手限制,动作参考,京东旗下达达秒送的骑手数目则为130万。

参加的另一面,是低效的挣钱。尽管业内一度流传“好意思团佣金率高达30%”的音讯,但本体佣金率为6%-8%。凭证《新京报》报谈,北京某猪脚饭铺雇主线路,其在好意思团和饿了么两家店铺齐有入驻,自家在好意思团每单收入比例为77%,饿了么每单收入比例为75%。

委果让大厂们纷繁涉足外卖的,其实是外卖这一“高频需求”所带来的流量。

外卖流量不错反哺变现材干更强的土产货生计业务,让酒旅、医药、闪购等土产货生计需求相互补充、协同发力,强化好意思团动作土产货生计市集苍老的地位,再反向赋能好意思团的外卖业务,这亦然好意思团“高频带低频”的中枢政策。

跟着即时零卖市集的发展,外卖业务的带来的上风愈加彰着。这亦然京东从客岁运行鼓动外卖业务的原因,以往京东凭借高效物流以及完善售后体系,在日用百货、3C等品类上更有上风,但当其他平台运行波及这一领域,京东势必会作出反击。

京东布局外卖业务,不一定要作念到市集头部,只须大致开荒出一定体量,就能提升用户在平台的留存时期,再带动其他场景的浪掷需求。

03京东生态补上“重要拼图”

自然,京东在此时布局外卖市集,也有收拢新增长逻辑的研讨。

一是,即时零卖市集仍是缓缓训练。《即时零卖行业发展发扬(2024)》指出,2023年我国即时零卖限制达到6500亿元,同比增长28.89%,瞻望2030年将跳动2万亿元。

况兼,由于即时零卖大致较快得志浪掷者遍地随时产生的需求,对全时段、全场景、全品类产物齐有较好阴私,其所带来的思象空间也更大。

好意思团曾预测,即时零卖畴昔将占到通盘这个词电商市集10%以上的份额。

二是,加多京东物流资源的诈骗后果。外卖业务不错将闲置运力升沉为外卖骑手,研讨到即时零卖市集握住增长的配送处事需求,京东再扶一把达达,亦然其布局即时零卖赛谈的重要一环。

事实上,自京东从客岁下半年运行涉足外卖业务后,凭证达达2024年三季报数据,达达当季总营收为24.29亿元,京东秒送带来了9.3亿元收入,来自达达秒送的收入为15亿元,较上年同期的10.8亿元增长38.6%。

夙昔一年,达达集团业务仍是全面融入京东生态,现在京东在达达的股份占比达63.2%,下一步更研讨将达达特有化。

三是进一步发力下千里市集。连年,京东一直在握续发力下千里市集,包括推出白牌自营产物、“京喜”和拼购业务等,试图在三四线城市找到新的增长点。

京东思要讲新故事,就要找到新的过问口,外卖业务则成为一个新的机遇。比如京东外卖中的咖啡、奶茶等高频廉价品类,自然更亲近平淡浪掷者市集,要是京东能在畴昔拿出一定优惠补贴,或能有望进一步挖掘低线用户的土产货生计需求。

京东到派别据炫耀,在2023年京东小时达新增用户中,中低线城市平台模式正成倍增长,此外,18-25岁的浪掷者同比加多了18%,50岁以上浪掷者则加多了30%。

另外,京东近期也在握住加码前置仓,现在其前置仓业务仍是从生鲜品类从容膨胀到大健康品类,跟着零卖品类的握住丰富,也能实时与外卖业务带来的新流量衔尾上。

前有阿里这个老敌手,似乎永远跑快一步;后有拼多多这个“后浪”,凭借廉价杀出一条新路,对京东来说,若何保握相反化上风并找到新的增长点,也成为了接下来的垂危课题。

不外,在阿里、抖音、好意思团等劲敌环伺的配景下,京东外卖要成为掀开“万物到家”鸿沟的钥匙,还要看其能否找到电商和零卖业务之间的均衡。

从送外卖到送万物ag平台百家乐,算法和运力仅仅基础,流量才是护城河最垂危的“流水”,若何让京东生态形成正向轮回,才是京东打赢即时零卖一战的重要。