今天这篇著述接着前天那篇著述不竭分析。

下表是重庆啤酒2024年三季报中的主要财务数据。

2024年前三季度,公司在收入下跌7%、净利润下跌10%的情况下,净金钱收益还能高达60.18%;而凭据功绩快报,2024年重庆啤酒ROE水平为64.94%。

鉴于中报的数据未经审计,且2024年年报尚未公布,因此,咱们以“同花顺iFinD”中、2024年夙昔的年报数据为基础,分析重庆啤酒的ROE水平为什么这样高。

一、高职权乘数推高ROE水平

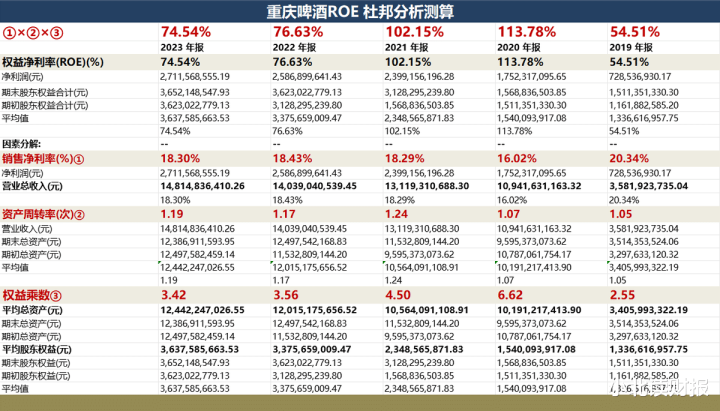

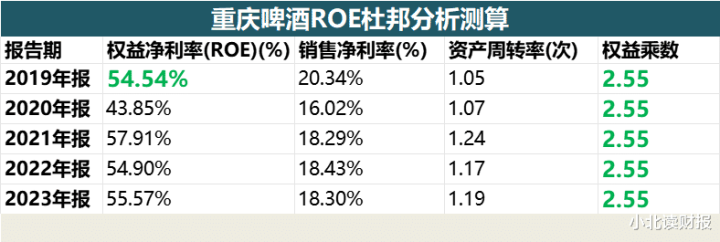

本文所有的分析齐是基于底下这张图片张开,使用的是上一篇著述中,对重庆啤酒公司举座ROE进行测算的数据。

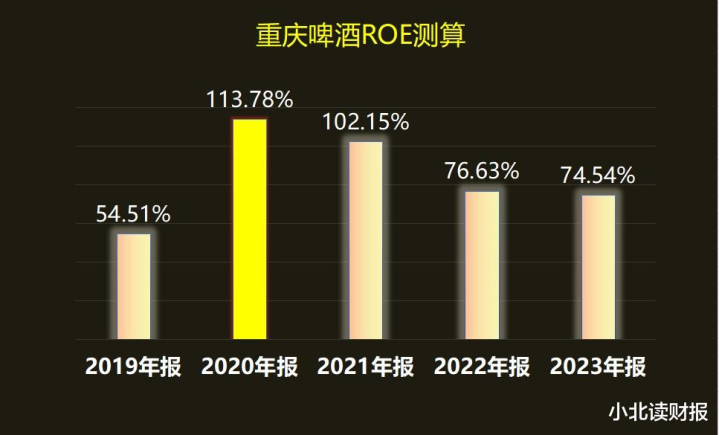

如下图所示,2020年职权乘数的快速上升,推高了重庆啤酒的ROE水平。

绿色柱形暗示重庆啤酒的总金钱盘活率,这几年变动不大,保管在1.05-1.20次。

红色弧线暗示重庆啤酒的销售净利率,这些年保管在16%-20%之间,变动幅度不大。

接头词,紫色柱形暗示的职权乘数大幅变动。

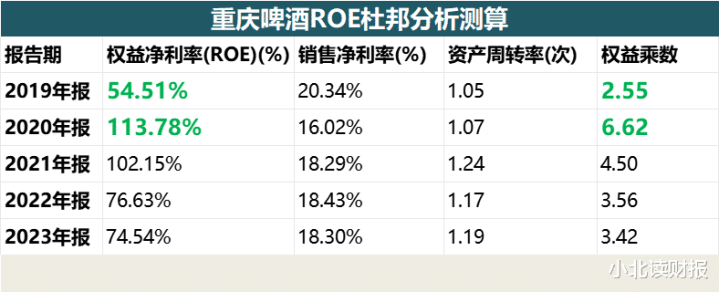

2019年,职权乘数为1.05;

2020年,职权乘数增至6.62;

2021年,职权乘数降至4.50。

从下图不错看出,重庆啤酒ROE的趋势变动与职权乘数的变动,基本一致。

通过假定可进一步考证高职权乘数对高ROE的拉动作用。

假定这几年重庆啤酒的职权乘数莫得大幅波动,而是保管在2019年的水平,为2.55,那么,如下表所示:

重庆啤酒的ROE概况50%傍边,而不是像上表所呈现的那样,ROE曾一度高出100%。

二、嘉士伯金钱注入,推高了职权乘数

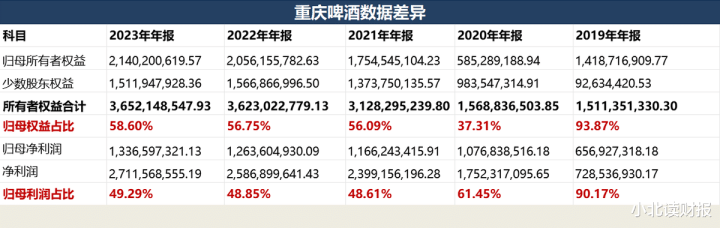

2020年嘉士伯将其在中国放手的优质啤酒金钱注入重庆啤酒,重庆啤酒成为嘉士伯在中国运营啤酒金钱的独一平台,公司的销量和收入齐达成了近3倍的增长,金钱范围冲破100亿元。

如下表所示,2020年公司职权乘数达到了6.62倍。

即公司金钱范围达到了激动职权范围的6.62倍;

其主要原因在于嘉士伯金钱注入,将金钱范围从2019年的34.06亿元,推高到了2020年的101.91亿元。

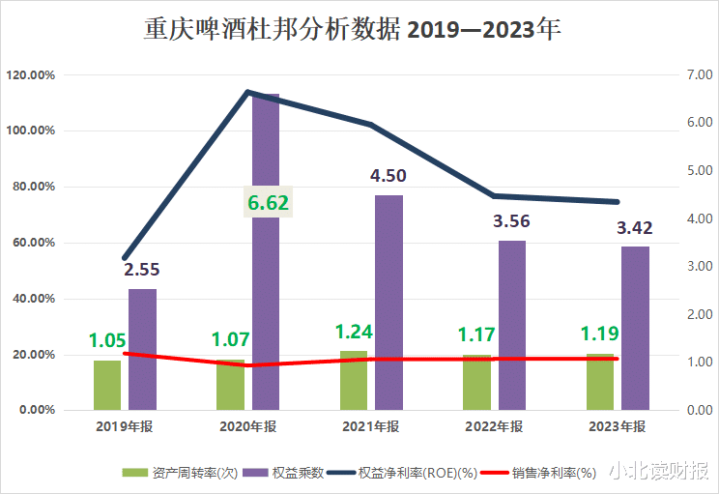

以图表的模样,更能看出金钱变化对职权乘数的影响进度。

如下图所示,蓝色弧线暗示的平均总金钱2022年起增速放缓,红色弧线暗示的平均激动职权增速也放缓,这时,ag百家乐苹果版下载黄色柱形暗示的职权乘数也基本保捏不变。

而在2020年,黄色柱形是显然变大的,当年总金钱大幅增长。

这即是并购的力量。

三、分析重庆啤酒,不行疏远少数激动职权

小北上一篇著述依然提到,两个财务软件之是以杜邦分析出错,是因为它们疏远了重庆啤酒少数激动职权占比高的事实。

如下图所示,2020年并购重组之后,重庆啤酒的少数激动职权占比一直大于40%,这样的股权架构,是拆解重庆啤酒的ROE时,容易口径不长入、容易出错的主要原因。

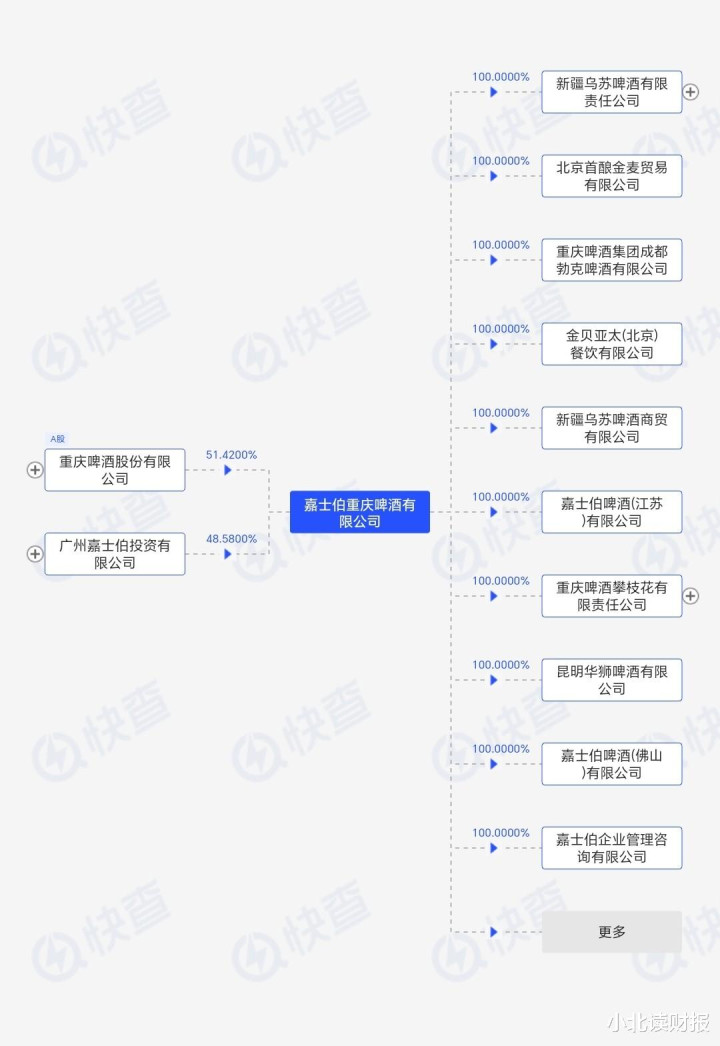

咱们再来看下重庆啤酒的股权架构。

如下图所示,重庆啤酒的中枢标的主体为控股子公司嘉士伯重庆(捏股51.42%),嘉士伯重庆剩余48.58%股权由广州嘉士伯捏有。

也即是说,广州嘉士伯算作非控股激动,其捏有的48.58%股权对应职权即为归并报表中的“少数激动职权”;

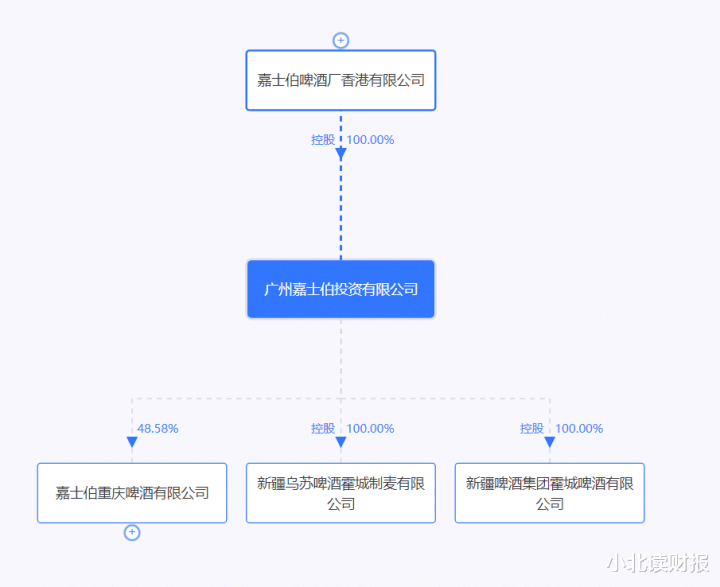

广州嘉士伯的控股激动是香港嘉士伯,香港嘉士伯的控股激动是嘉士伯基金,嘉士伯基金的控股方我就搜不到了。

对咱们投资者来说,最遑急确固然是重庆嘉士伯这块金钱,然而重庆嘉士伯接近一半的利润,需要分给少数激动。

少数激动不是小激动。

少数激动不领有上市公司的股份,他们领有的是上市公司(重庆啤酒)的子公司,也即是重庆嘉士伯的股权;一般来说,少数激动捏有股权相比要小,不具有放手权。

然而重庆啤酒的零碎之处在于,它的少数激动捏股48.58%,接近一半的股权。

咱们从A股的啤酒上市企业看,重庆啤酒的少数激动职权是最多的;

青岛啤酒和燕京啤酒的激动职权是它的许多倍,然而,这两家公司的少数激动职权,还不到重庆啤酒的二分之一。

对投资者来说,少数激动职权过高,存在一些潜在的风险。

比如利润分派失衡。

通过子公司的高分成,不错将子公司的利润向少数激动歪斜,这样会损伤小激动的利益。

倏得发现玩AG百家乐有没有什么技巧,选拔这类少数激动职权过高的企业,对股民的智商条件变得更高,这不是在寻找苟精真金不怕火懂的企业,因为我又被动学习了奇奇怪怪的常识~