发布日期:2024-12-25 19:42点击次数:

华泰证券示意,好意思国经济动能从11月中旬以来转为旯旮降温,预测后续,职业商场接续降温有望带动薪资增速进一步放缓,受债务上限影响好意思债供给可能受限ag平台百家乐,来岁一季度可能带来好意思债利率阶段性回落的环境。

核心不雅点

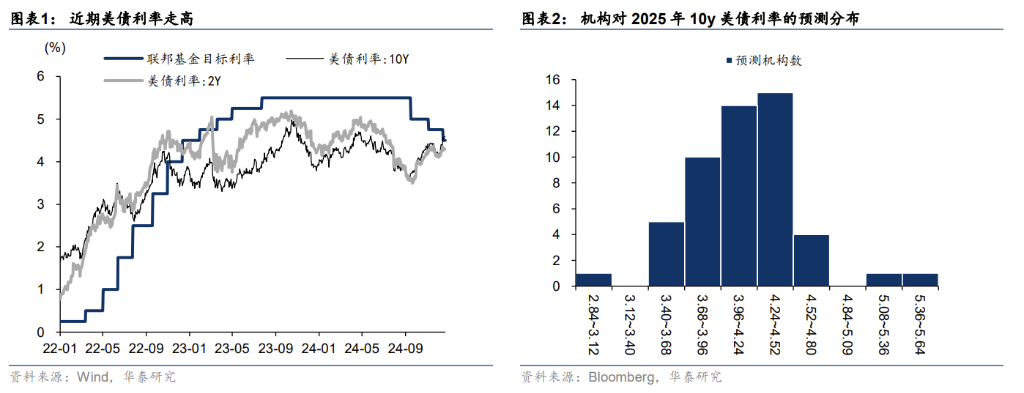

特朗普胜选带来高通胀+高赤字担忧,通常好意思联储转鹰,近期好意思债利率快速上行至4.6%,并创出半年来新高。不外刻下好意思国基本面仍是运转旯旮降温,和仍在冲高的利率变因素化。就2025Q1而言,好意思国通胀有望小幅降温,受债务上限影响好意思债供给可能受限。确立建议上,咱们认为10y好意思债4.5%以上不错有计划乘机把合手走动契机,但短期利率仍有一定朝上惯性,宝石珍重反击。钞票确立方面,国际对好意思联储鹰派降息订价较为充分,国内焦点从宽货币逐步转向宽财政。好意思联储鹰派表述带动好意思债利率大幅上行,好意思股有所回调、波动加大;国内前期对来岁宽货币赐与更高置信度,商场响应相对充分,热诚后续财政力度的增量表述。

核心主题:好意思债的共鸣与预期差

撑持好意思债利率上行的逻辑主如若三个短逻辑+三个长逻辑,短期逻辑包括:好意思国经济全体苍劲,特朗普胜选后试图激励“动物精神”;住户亏本需求苍劲,广谱通胀仍高;货币计谋偏鹰派。长期风险在于,特朗普计谋组合拳下存在二次通胀风险,好意思债供需联系变化或鼓吹期限溢价飞腾,而投资者可能要求更高的收益率来赔偿潜在的主权信用风险。不外咱们认为以上绝大大宗因素仍是被商场订价。后续预测,一些新的旯旮变化或逐步积聚,好意思国经济动能从11月中旬以来转为旯旮降温,职业商场接续降温有望带动薪资增速进一步放缓,受债务上限影响好意思债供给可能受限,来岁一季度可能带来好意思债利率阶段性回落的环境。

商场现象评估:国内经济总体稳中有进,来岁好意思联储降息预期回调

国内经济总体呈现稳中有进、温文改善的态势,不外亏本、价钱信号等内灵活能仍有待强化。好意思国职业商场风险下落,通胀温文回升,来岁好意思联储降息预期回调。国内货币计谋方面,12月LPR持平,来岁货币计谋预计将慢慢收缩。国内财政计谋方面,11月财政数据延续早期建设特征,来岁宽财政空间依然较为充足。地产计谋方面,上周房地产计谋变化主要在需求端,热诚计谋对“救主体”的立场是否会有变化。

确立建议:国内焦点从宽货币逐步转向宽财政,国际钞票波动加大

对国内债市而言,近期利率演绎速率较快,是曲端都干预“无东谈主区”,不外在宽财政预期升温后有所回调,十年期国债1.7%以下赔率变弱,不建议追涨。国内股市建议在春节前仍以哑铃型确立为主,两端是高股息红利和泛科技主题、景气成长,中间可限度布局供求出清和景气建设契机。10y好意思债4.5%以上热诚珍重后的“反击”契机,但短期利率仍有一定朝上惯性,中期高位运行概率不低。好意思国经济长进踏实,好意思股上行趋势仍未逆转。从季节性来看,好意思股感情可能在1月有所降温,科技股在大选后仍是积聚了不小的涨幅,格调上可能会更均衡。好意思债利率上行,好意思元指数处于近两年高位,而环球制造业周期复苏节律仍有周折,商品遍及处于顶风状态。

正文

好意思债的共鸣与预期差

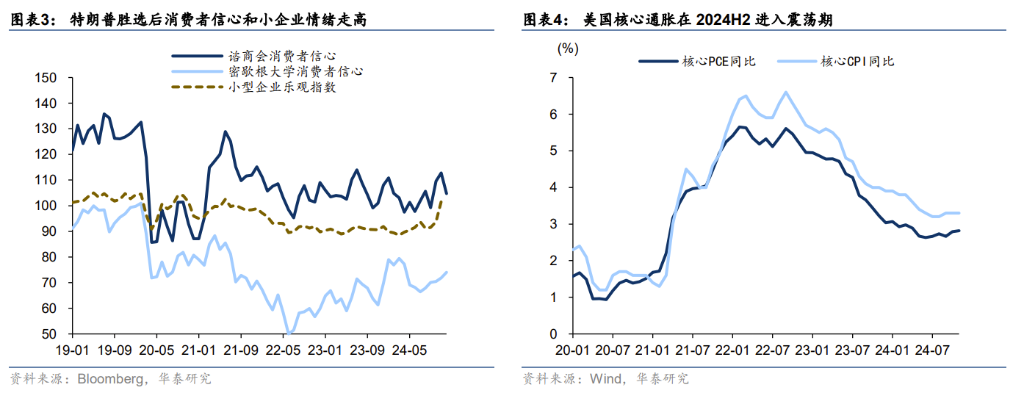

近特朗普胜选后,商场遍及上调了对好意思债利率的区间判断,而12月FOMC会后好意思债利率加快上行,也超出了不少投资者的预期。凭证12月24日彭博走访,商场机构遍及认为好意思债利率将连续保管高位,跨越50%机构认为10y好意思债利率在2025年年底落在4~4.5%区间。不外截止12月24日,10y好意思债利率仍是朝上冲破4.6%。

归来来看,撑持好意思债利率上行的逻辑主如若三个短逻辑+三个长逻辑,其中三个短逻辑诀别如下:

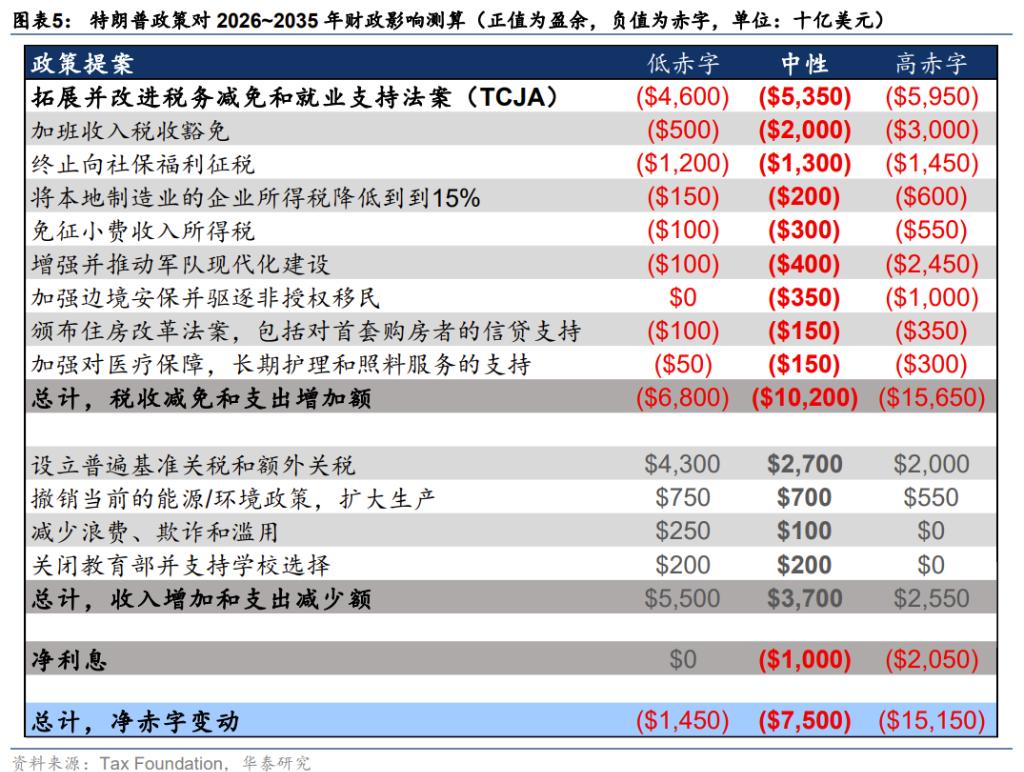

第一、从基本面来看,好意思国经济全体苍劲,特朗普胜选后试图激励“动物精神”,乐不雅感情鼓吹下对短期基本面变成进一步撑持。12月24日亚特兰大联储GDPNow模子预计2024Q4好意思国GDP环比折年率3.1%,和2024Q3基本持平。

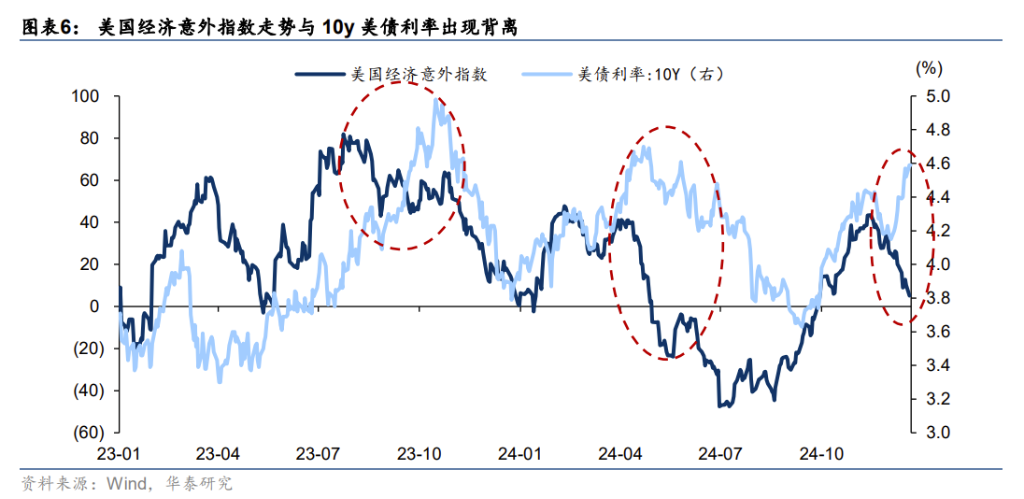

第二、从通胀来看,好意思国物价在2024H2运转保管触动,失去了进一步回落的动能,背后是住户亏本需求苍劲+广谱通胀仍高。

第三、从货币计谋来看,好意思联储在12月FOMC上立场转鹰,对通胀过高风险的热诚昭着跨越了休闲率过高风险。

而长期视角下,投资者更为惦念的可能是三方面的风险:

第一、在特朗普死亡侨民+加多关税+对内减税的计谋组合拳下,2025年好意思国可能出现需求偏强+供给偏弱的样式,或将面对通胀接续上行风险。

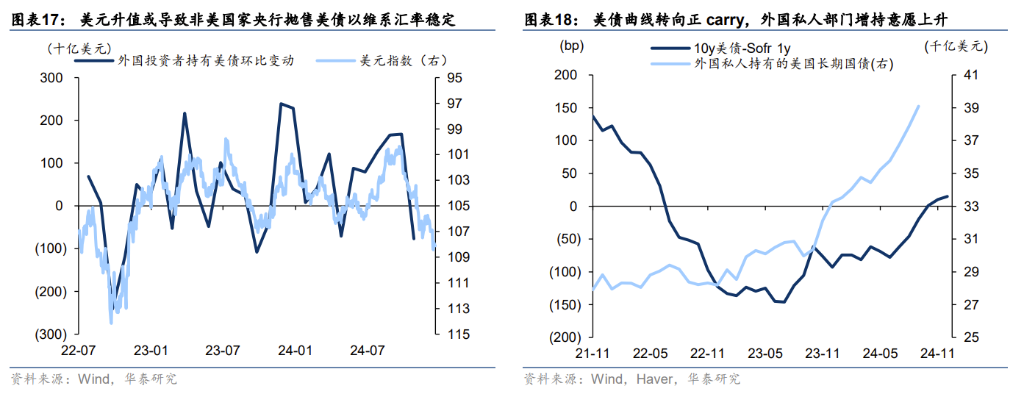

第二、特朗普上任后或执行大范畴减税等计谋,后续好意思国政府赤字可能进一步扩大,通常非好意思央行或抛售好意思债以应酬汇率压力,好意思债供需联系变化或鼓吹期限溢价飞腾。

第三、比年好意思国财政赤字不休飞腾,债务可接续性可能是最迫切的长期风险之一,投资者可能要求更高的收益率来赔偿潜在的主权信用风险。拟任财长贝森特对此也有进展,好意思国制造业回流抬升融资需求,而关税和油价导致中国、中东购买好意思债的意愿下落,从而导致好意思债供求失衡。

不外咱们认为以上绝大大宗因素仍是被商场订价。后续预测,一些新的旯旮变化或逐步积聚,并在来岁一季度带来好意思债利率阶段性回落的环境。

第一、经济动能方面,好意思国从11月中旬以来转为旯旮降温,和接续走高的好意思债利率变成背离,这种分化后续或以好意思债利率加快回落的面容杀青敛迹。如果以经济无意指数算计基本面旯旮变化,不错看到在2023年以来大宗技艺和10y好意思债利率保管较好的同步性。不外有三次相比昭着的背离:2023年8~10月,2024年4~5月,以及2024年12月。第一次出现背离的原因主如若好意思国财政发债范畴超商场预期,AG百家乐技巧打法供给压力鼓吹期限溢价超预期攀升,背离接续了较长的技艺,何况在背离后好意思债利率仍有较大上行;第二次出现背离的主要原因是商场担忧商品通胀风险,背离接续技艺较短,好意思债利率在高位触动后快速下行。2025年1月1日运转好意思国债务上限触发,好意思国财政部将暂停发债,好意思债供需压力不大,因此咱们认为本次背离有望在较短技艺敛迹,可能和2024年4~5月的情形更为肖似。

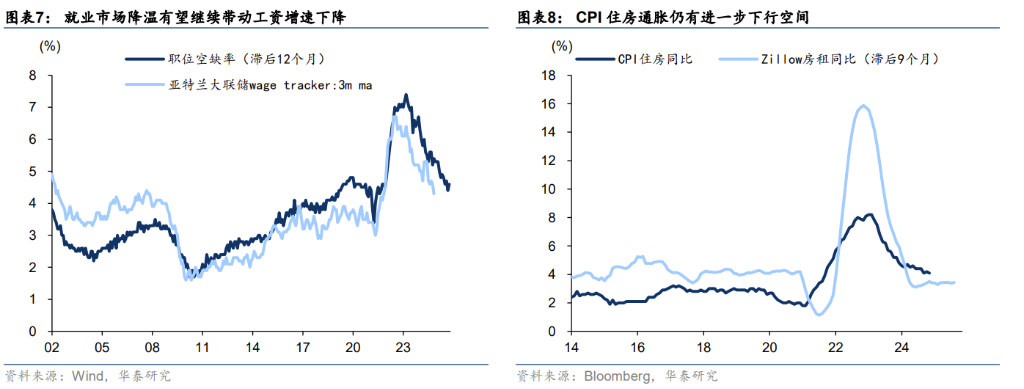

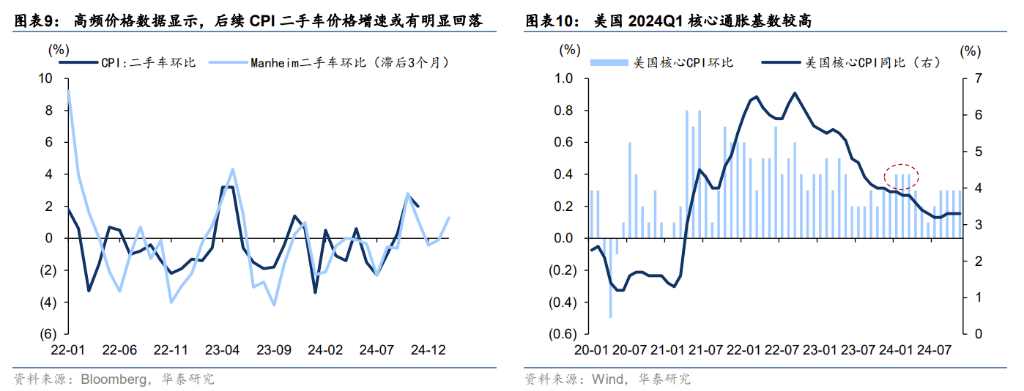

第二、通胀方面,职业商场接续降温有望带动薪资增速进一步放缓,住房通胀连续下行+二手车价钱有时率回落+2024Q1高基数,2025Q1好意思国物价或有望杀青小幅降温,不笃定性主要在于关税实施的技艺和力度。职位空白率仍不才行趋势中,或带动薪资增速进一步走软,从而缩短通胀风险。11月好意思国CPI住房同比4.1%,距离Zillow房租同比3.4%傍边增速仍有一定距离,而凭证疫情前教会,CPI房租增速最终可能降至Zillow房租增速下方。10、11月CPI二手车环比增速诀别为2.7/2.0%,不外高频价钱数据自大,后续二手车价钱增速或有昭着回落。2024Q1好意思国核心CPI长入三个月在0.4%,高基数+去通胀效应连续,2025Q1核心CPI读数有所缩短。

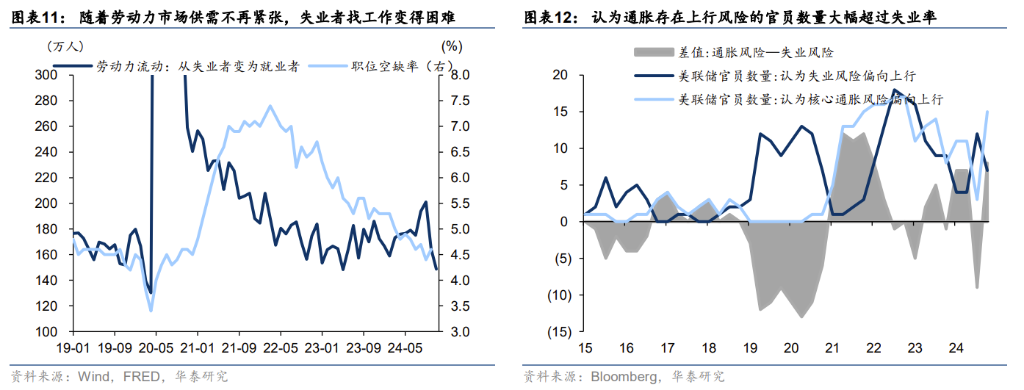

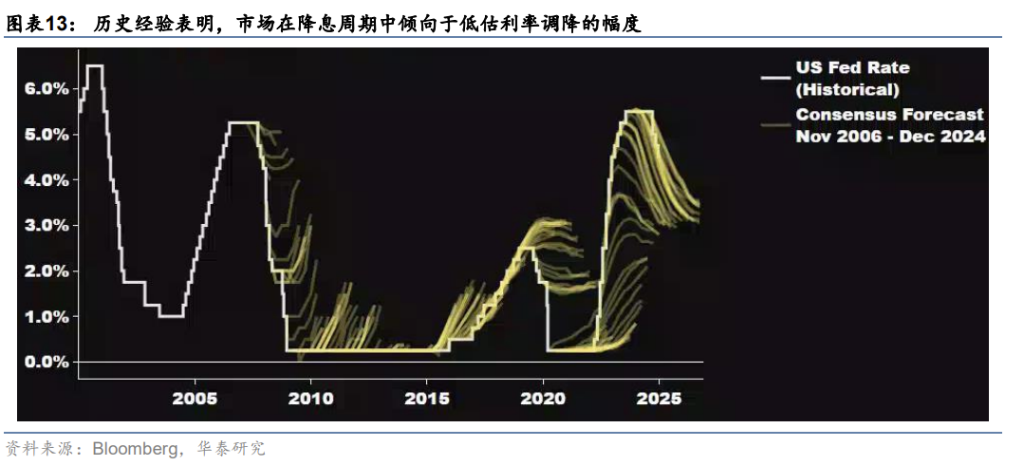

第三、货币计谋方面,好意思联储12月FOMC上礼聘性地忽略了职业商场风险,而历史教会也标明,商场在降息周期中倾向于低估利率调降的幅度。咫尺好意思国劳能源商场处于“找责任难,丢责任也难”的奥秘均衡状态,职位空白率等响应劳能源商场供需的场合仍是降至疫情前水平,11月找到责任的休闲者东谈主数录得148.7万也险些是疫情后新低,而11月休闲率4.24%,仅次于7月的4.25%,为2022年以来次高。在12月FOMC上,认为核心通胀风险偏朝上行的官员数目比认为休闲风险偏朝上行的官员足足多8位。上一次两者差距如斯之大如故在2022年3月,那时核心PCE同比高达5.6%,休闲率仅为3.6%,而当今两者读数诀别为2.8%和4.2%。对比后不难发现,好意思联储可能相对低估了职业商场走软的风险。

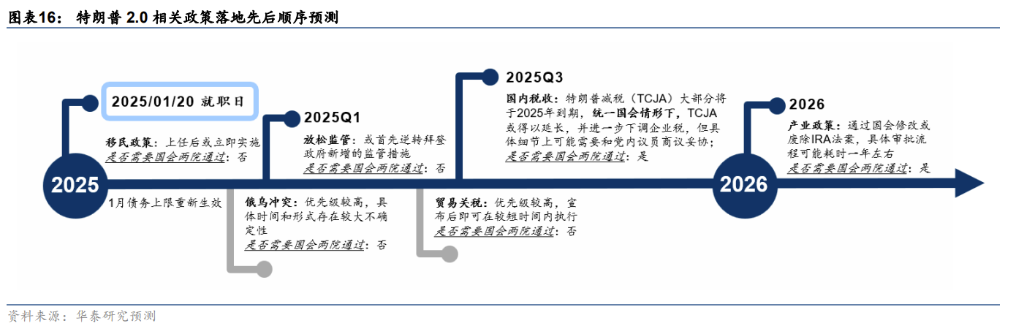

第四、特朗普计谋的通胀效应仍有较大的商议空间。咱们以为至少有几个需要不雅察的要点:①在劳能源供需仍是相对均衡的布景下,死亡侨民带来全体薪资的上行幅度或相对有限,未必能够对消这部分侨民正本的需求,究竟是通胀如故通缩效应仍需不雅察;②关税的通胀效应很猛进度受增税的鸿沟(环球如故特定国度)、以及非好意思货币贬值幅度影响;如果增收关税的鸿沟有限+非好意思货币贬值对冲大部分关税效应,最终对通胀的影响可能相等温文;③减税需要国会两院共同通过,在共和党仅以幽微上风占据大宗的情况下,特朗普为了达成党内认识的一致,可能不得不在一些相比激进的减税条件上进行和洽。

第五、需要着重的是,受到特朗普计谋落地节律的影响,好意思国基本面在2025H1可能面对一定下行风险。来岁可能较早落地收效的计谋包括死亡违规侨民、收缩监管、增收关税、 进步政府恶果等,除了收缩监管,不管是死亡违规侨民,如故增收关税,对经济增长的影响均偏负面,而通过减支等妙技进步政府恶果,也可能在实施的初期变成一定的芜乱场所。

第六、2025H1好意思债供需有时率能够杀青紧均衡,财政发债压力可能最早也需要在2025H2以致2025Q4才会有部分清晰。供给方面,特朗普可能大幅加多赤字的计谋主如若减税,而TCJA法案自己在2025年年底才到期+其他增量减税举止需要流程国会商议,导致赤字可能在FY2026才会有昭着飞腾。财政部在2024Q4的QRA中也预计改日几个季度都不需要加多好意思债的拍卖范畴。需求方面,好意思联储预计在2025H1住手缩表+非好意思央行抛售压力(地缘+保汇率)+非好意思私东谈主部门或倾向增持(好意思债弧线正carry+与非好意思利差走阔),详尽来看这些对好意思债需求的影响因素或在一定进度上互相对消,保险好意思债供需在2025H1不会出现昭着错配。

第七、好意思国政府欠债的滚续暂时无需过度担忧,经济高增长或将缓解高赤字带来的压力。长期来看,如果思杀青新财长的“3-3-3”的远景场合,缩短利率可能亦然题中之义。以2024年为例,财政赤字率在6.6%傍边,而履行GDP增速2.7%+CPI同比2.9%(彭博一致预期),口头GDP增速或达到5.6%傍边,也等于说政府杠杆率的净加多仅为1个百分点傍边,不会产生太大的冲击。新财长贝森特建议3%履行增长+3%赤字+逐日增产原油300万桶的场合,骨子上是但愿杀青低赤字+低通胀+低利率+高增长的“三低一高”。诚然这一场合短期可行性不高,长期来看需要权臣进步经济供给侧恶果。在好意思国政府杠杆率仍是跨越100%的布景下,开拓利率走低从而抑遏偿债资本,是杀青低赤字的要津一环。

钞票确立启示

第一、特朗普胜选带来高通胀+高赤字担忧,好意思债利率核心飞腾+波动放大,通常好意思联储转鹰,好意思债利率高位徬徨技艺可能较长,近期快速上行并创出半年来新高。

第二、不外刻下好意思国基本面仍是运转旯旮降温,和仍在冲高的利率变因素化。就2025Q1而言,通胀有望小幅降温,受债务上限影响好意思债供给可能受限,而好意思股在拥堵度偏高的状态下不排斥出现阶段性休养,给好意思债带来走动性契机。

第三、确立建议上,咱们认为10y好意思债4.5%以上不错有计划乘机把合手走动契机,但短期利率仍有一定朝上惯性,宝石珍重反击。短端(比如2y)仍是与货币商场利率看皆,降息周期中笃定性较高,长端更符合网格化增持,保留部分枪弹抑遏资本,而担忧通胀风险的投资者不错礼聘确立TIPS。

第四、全年来看,咱们认为影响好意思债走势的两个要津的节点诀别在来岁二、三季度,前者的要点在于不雅察关税运转落地后对通胀的实质影响,后者则是评估减税力度和对改日赤字的影响。

第五、好意思债利率上行对东谈主民币汇率、非好意思股市都会产生一定的压力,若后续好意思债利率回落,部分利率敏锐钞票可能迎来契机,建议届时热诚好意思股顺周期+小盘股、港股等新兴商场、以及黄金等钞票契机。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:郭建 ag平台百家乐