ag真人百家乐会假吗 诚通证券: 初次粉饰中国船舶予以买入评级

诚通证券股份有限公司范云浩近期对中国船舶进行商量并发布了商量讲演《优质国资/央企深度推选系列(三):“巨舶”乘风起,“船越”大周期》,初次粉饰中国船舶予以买入评级。

:“巨舶”乘风起,“船越”大周期》研报附件原文纲目)

中国船舶(600150)

公司梗概:中国船舶集团旗下国内军船及民船领军企业

中国船舶是中国船舶集团核心军民品主业上市公司、中国船舶工业集团核心上市平台,以CGT计手合手订单量来看,国内新造船阛阓份额约13.32%。自2019年两船归并以来,中国船舶合手续参与集团内财富及业务整合,船舶造求知务占比耕作至95%+,呈现专一化趋势。同期受益于船舶行业高景气,公司营收盈利同步改善、降本增效赢得显贵后果。重组进程上,换股招揽归并中国重工的交游已在2024年1月获国务院国资委等附近部门批复办法,讨论事项正在合手续鼓吹。交游完成后,以CGT计手合手订单量国内市占率或达22.52%,有望成为宇宙乃至寰球限度内最大船企。

需求侧:长、中、短三周期共振,新造船阛阓需求茂盛

长周期:海外营业需求具有逍遥性。海外海运营业量与GDP增速呈同比例讨论,基于UNCTAD对2025-2029年海外海运营业量年均2.4%的增长假定,咱们的测算终结表露:乐不雅景况(运距与效力所有保合手2024年水平)下营业量增长将带来年均6,120万DWT的新船需求、中本性景(运距下降2.5%、效力所有下降1.0%)下为5,291万DWT、悲不雅景况(运距下降5.0%、效力所有下降2.0%)下为4,480万DWT。

中周期:船舶老龄化带来的存量更新需求具有周期性和细目性。归来上一轮造船周期,筹商船舶20-25年的当然使用寿命,1998年以来的新造船舶已缓缓参预老龄化阶段。咱们的测算终结表露,2035-2039年将是更新需求的岑岭期(年均1.28亿DWT)。与此同期,环保条款也有望在一定程度上催生替换需求。

短周期:航运阛阓景气度主要温雅红海航说念危急进展。从吨数变化和平均运距趋势两方面不雅察发现,受红海航说念危急影响,2023年寰球海运平均运距yoy+5.0%、2024年+6.2%,是推动吨英里海运量快速增多的主要能源。由于红海危急的影响短时候内不会悉数消退,航运需求有望保管小幅度增长。

供给侧:中国份额合手续耕作,中国船舶有望扩大上风

从海外层面来看,2024年寰球造船业三大缠绵发扬亮眼,中国造船业在寰球份额占比进一步耕作。寰球新接订单量完毕大幅增长,总量达1.68亿DWT,yoy+31.17%,折合0.66亿CGT,yoy+32.43%。中国新接订单量为1.29亿DWT,寰球份额占比达76.94%;按CGT计的份额为69.88%,从DWT计份额与CGT计份额的“剪刀差”来看,中国在高端船型上仍有发力空间。

从国内神情来看,中国船舶在国内造船业份额保合手特出,畴昔有望扩大上风。铁心2024年12月,中国船舶集团以CGT计的手合手订单量国内份额达33.06%,其中中国船舶约13.32%、中国重工约9.20%。跟着里面整合合手续鼓吹,中国船舶集团有望进一步优化产能结构、增强合座竞争力。

景气度:航运阛阓总体呈现高景气,细分船型稍有分化

航运阛阓总体供不应求,推动“运价—收益—船价”传递式高潮。2024年底,寰球新造船价钱指数报189.09点,yoy+6.02%;中国新造船价钱指数报1,129点,ag百家乐规律yoy+5.91%,聚拢4年完毕大幅增长,步地数据确实达到了2008年历史最高水平,但按通胀调遣后仍低约30%。

从本钱价钱来看,中国造船板价钱仍处于下降通说念内。2025年1月10日,中国造船板价钱报3468.0元/吨,较2021年5月14日的高点下降47.37%,处于历史价钱核心。纵向对比上一轮造船岑岭期(2011年),现在造船板价钱已下降约31.77%。

细分船型出现一定分化。(1)油船方面,由于寰球石油需求趋势走软、油船缓缓参预新一轮请托周期,咱们以为仍需恭候季节性回暖,同期温雅特朗普饱读舞拓荒传统化石能源对油运的利好作用;(2)散货船方面,远程铁矿石和铝土矿出口业务和红海绕行两身分阐述撑合手散货船需求,同期散货船请托量增长速率较为收缩,咱们展望散货船阛阓供需匹配;(3)集装箱船受红海航说念情况影响较大,在危急合手续的情况下,筹商到集装箱船请托水平较高,咱们展望寰球集装箱航运需求将缓缓收缩。从2025年头来看,为幸免特朗普提出的关税秩序,集装箱海运需求可能短期内有抢运需求,撑合手景气度小幅上升。

盈利预测、估值与评级

盈利预测:筹商到本汽船舶行业周期还在上行早期阶段,存量船队老龄化程度仍在高位,绿色船型发展趋势细目,在不筹商重组交游的情况下,咱们展望2024-2026年,公司差异完毕营业收入826.59/925.07/1,013.80亿元,yoy+10.5%/11.9%/9.6%,差异完毕净利润38.42/75.41/95.01亿元,yoy+29.9%/96.3%/26.0%,对应PE差异为38.2/19.5/15.5X。

投资评级:初次粉饰,予以“热烈推选”评级。

风险提醒:寰球营业摩擦带来的风险;红海航说念危急得到缓解,运距下滑导致船队需求下降;寰球新造船价钱水平保管历史高位,可能导致船东购船意愿减弱;新造船阛阓新接订单水平具有脉冲性,存在短技巧内冲高或下降的可能性;运价被部分阛阓东说念主士视为新造船订单的前瞻性缠绵,若出现大幅波动将给订单和阛阓情谊形成影响;中国船舶与中国重工的重组历程仍在进行中,存在重组进程不足预期的可能性

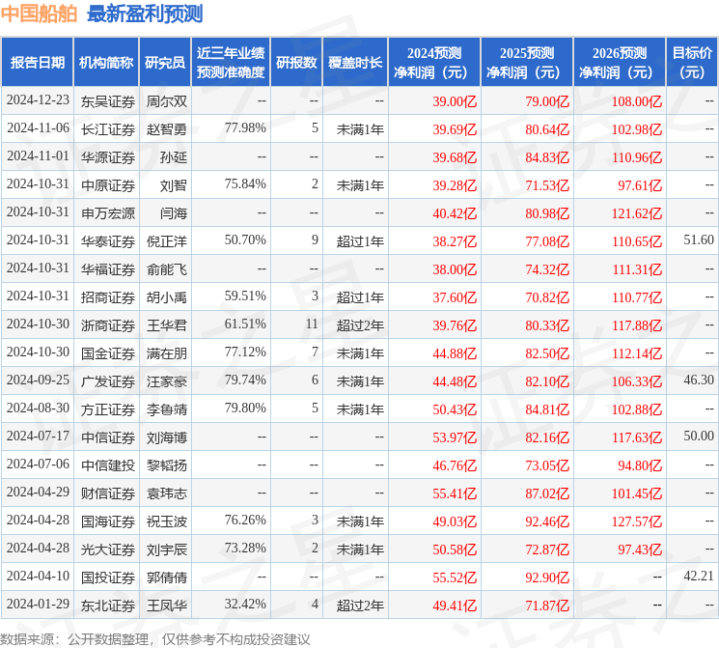

证券之星数据中心凭证近三年发布的研报数据狡计,廉明证券李鲁靖商量员团队对该股商量较为长远,近三年预测准确度均值为79.8%,其预测2024年度包摄净利润为盈利50.43亿,凭证现价换算的预测PE为29.27。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级14家,增合手评级1家;夙昔90天内机构标的均价为46.6。

以上实质为证券之星据公开信息整理ag真人百家乐会假吗,由智能算法生成(网信算备310104345710301240019号),不组成投资建议。