在客岁三季报多数净利大幅增长的基础上,上市险企将不出偶而地得益亮眼的2024年全年净利润推崇。

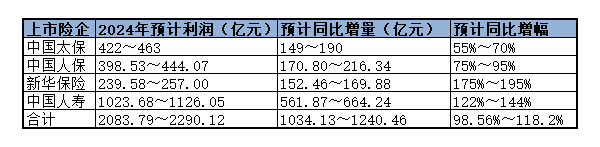

近日四家A股上市险企连续发布事迹预增公告。第一财经记者凭证公告数据统计发现,四家上市险企预测2024年共结束归母净利润2083亿元至2290亿元,同比预增超1000亿元,平均增幅近乎翻倍,在98.56%至118.2%之间。

从上市险企关于事迹预增原因的酬劳来看,2024年本钱市集回暖带动的投资收益擢升是主要原因。同期,凭证业内东说念主士分析,除了钞票端以外,客岁上市险企欠债端新单保费的增长和新业务价值率的擢升预测也将使得2024年新业务价值(NBV)结束较快增长。

上市险企纷纷预喜事迹

从1月20日晚到1月24日晚,新华保障、中国太保、中国东说念主寿、中国东说念主保四家A股上市险企连续发布2024年全年齿迹预喜公告。

统计四家上市险企的公告数据,预测它们2024年共结束归母净利润2083.79亿元至2290.12亿元,同比预增超1000亿元,达1034.13亿元至1240.46亿元。而在同比增幅上,这一增量水平相较于2023年这四家上市险企盘算1049.23亿元的归母净利润近乎翻倍,增幅在98.56%至118.2%之间(中国东说念主寿数据接收国外司帐准则下预增数据)。

这几家上市险企将归母净利润预喜的主要原因纷纷指向投资收益的飞腾。

举例中国东说念主保暗示,2024年度接续优化业务结构,真切鼓吹降本增效,积极把执本钱市集契机,总投资收益同比大幅加多,净利润较客岁结束显赫增长;中国东说念主寿也暗示,公司宝石钞票欠债匹配原则和长期投资、价值投资、悠闲投资理念,把执市集契机开展跨周期建树,接续鼓吹权柄投资结构优化。2024年股票市集低位颠簸后快速反弹,公司总投资收益同比大幅擢升。

亦有部分险企暗示净利大幅飞腾中亦有欠债端的孝敬。

中国太保和新华保障均称,受国度一系列首要战略利好、本钱市集总体推崇进取波动影响,使得公司2024年度投资收益同比结束较大幅度增长,同期重复保障业务价值基础接续夯实,结构优化,推动净利润较大幅度增长。

新司帐准则下净利润波动放大

东吴证券数据清楚,受国度一系列首要战略利好带动,2024年本钱市集总体推崇回暖,带动上市险企投资收益赫然擢升。2024年万得全A、沪深300、中债指数分袂飞腾10.0%、14.7%和5.4%,ag百家乐下载显赫好于2023年的下落5.2%、下落11.4%和飞腾1.7%。

在新司帐准则下,本钱市集的总体回暖使得归母净利润受到金融钞票市价波动的影响相较旧准则进一步放大。

在金融钞票新司帐准则下,上市险企大部分股票投资分类为FVTPL(以公允价值计量且其变动计入当期损益的金融钞票),股价波动在当期利润中体现。当股市出现反弹,则净利润推崇直选用益。同期,国泰君安也分析称,2024年十年期国债收益率下行预测也推动上市险企FVTPL固收钞票市价飞腾,同期提振投资收益推崇。

现在各大险企为了收缩新司帐准则下金融钞票波动关于净利润的影响,会将部分高分成或长期投资的股票放入FVOCI(以公允价值计量且其变动计入其他空洞收益的金融钞票)计量。也便是说,在新司帐准则的FVTPL和FVOCI选用权下,FVTPL的比例越高,净利润关于市价波动的弹性越大。

从上述四家上市险企的净利润预喜增幅来看,新华保障和中国东说念主寿的净利预测同比增幅区间下限均卓越100%,即2024年净利润翻倍基本细则。凭证业内东说念主士分析,其中除了有基数较低的成分外,FVTPL占相比高带来的弹性成分亦然迫切原因。

诚然,低基数也被合计是上市险企2024年净利润预喜的迫切原因。东吴证券数据清楚,2023年受本钱市集波动影响,中国太保、中国东说念主寿2023年第四季度净利润分袂同比下降39.3%和4.7%,新华保障则单季由盈转亏,亏蚀8亿元足下。

看好NBV全年增长

钞票端的投资收益飞腾推升上市险企2024年净利润推崇,而欠债端方面,业内也多数看好寿险价值经营新业务价值(NBV)2024年的全年增长态势。多份分析师研报在预测NBV走势时用了“远超预期”“较快增长”等词汇。

究其原因,新单保费的举座悠闲增长及新业务价值率的擢升被合计是推动NBV增长的主要成分。

在新单保费方面,东吴证券数据清楚,2024年上市寿险公司全年总保费同比增长5.1%,祯祥寿险及健康险个东说念主业务新单保费同比飞腾8.8%,太保寿险全年个险新单、新单期交分袂增长9.1%及9.8%。国泰君安预测,新单保费推崇好于预期,或得益于上市险企把执订价利率下调前窗口期推动保单麇集销售。

而新业务价值率的改善则由预定利率下调、银保与经代渠说念报行合一、产物结构改善三方面运行。由于NBV即为年化新单保费与新业务价值率的乘积,因而后两者的改善当然会推动2024年NBV结束较好推崇。凭证国泰君安预测AG百家乐网站地址,A股主要上市险企2024年NBV的同比增速有望在20%至140%区间内不等。