本文转载自:ETF和LOF圈AG百家乐下三路技巧打法

摘录

解放现款流等于用企业的筹备行为产生的现款流量减去成人性开销,体现公司知足债权东谈主对还本付息及股权投资者对分成回购条款的才略。关于解放现款流相对比较好的公司来说,它愈加有才略还本付息以及作念分成回购。

富时中国A股解放现款流聚焦指数优选“现款流富足”的因素股,剔除金融和房地产行业,偏向大市值立场,1000亿市值以上因素股权重占比超70%,成份股平均市值超1200亿元,远高于中证和国证现款流指数的530和395亿元。在市值处置新规的条款下,大市值的公司畴昔的分成和回购意愿相对来说比较强,更有但愿把解放现款流转动为畴昔的分成和回购。这亦然富时中国A股解放现款流聚焦指数的一个上风。

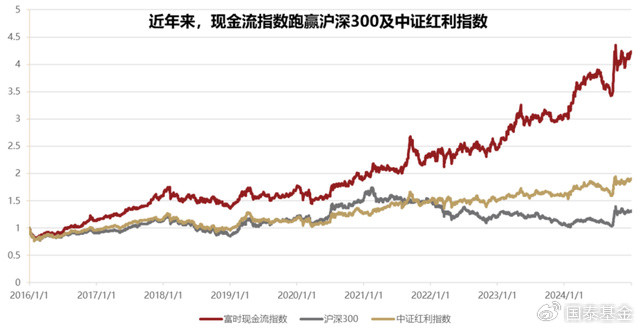

从历史事迹阐扬来看,从基日以来铁心2024年12月31日,富时中国A股解放现款流聚焦全收益指数的长期年化收益是20.14%,好于中证红利和沪深300的全收益指数。如果咱们筹议年化波动率和最大回撤,富时解放现款流指数的夏普比率基日以来是0.93,好于国证和中证现款流指数的0.91,从长期来看,因为富时的现款流指数聚焦于大中市值的公司,是以长期的波动性相对来说会更低。

关于畴昔阛阓立场作念一个判断的话,迥殊是在新“国九条”和市值处置新规发布之后,咱们比较看好大中市值公司的现款流和鼓舞答复的平稳性。另外,市值处置新规条款要指数成份股作念市值处置,比如说通过分成回购等体式已矣我方的市值平稳,关于现款流率比较高的一些公司来说,既有才略也特意愿进行分成和回购。

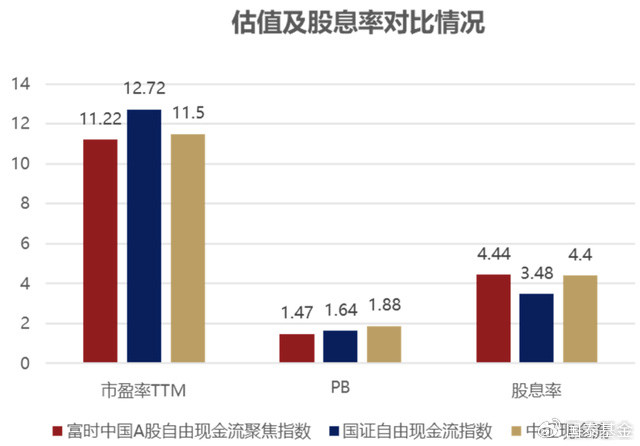

从指数现时的估值来看,铁心1月10日,富时中国A股解放现款流聚焦指数PETTM估值是11.22倍,差未几位于历史的25%分位,照旧在历史偏低的位置。另外,现款流指数的股息率相对来说亦然比较高的,现在差未几有4.44%的股息率,高于国证现款流指数的3.48%和中证现款流指数的4.4%。这阐述富时现款流指数障翳的公司具备一定的低估值防患属性,分成的答复也会更高一些。感酷爱的投资者不错温雅现款流ETF(159399),1月27日-2月14日重磅刊行中。

正文

麻绎文:最近阛阓上超越温雅解放现款流有关ETF品种的首发,主要原因是现款流ETF在国际超越接待。咱们借此契机和大师共享一下现款流ETF有关的情况。

1、什么是解放现款流?

解放现款流等于企业的筹备行为产生的现款流量减去成人性开销。流入方面,企业筹备行为产生的现款流主要包含企业销售商品或者劳动产生的现款,还包括税费返还以偏抓他的如企业出租闲置金钱收到的房钱等和筹备行为有关的收入。流出方面,主要包含购买商品或者收受劳务支付的现款,还有一些支付给员工的工资和福利以及各项税费等等。

详尽来看,用筹备行为产生的现款流来磨练企业的筹备情况,比拟于净利润有一定的平允。从上市公司的财报来看,利润表主要罗致的是权责发生制,有一定颐养空间的,比如说罗致的折旧摊销边幅,包括收入阐明的时辰点和比例。

企业现款流量表罗致的是收付已矣制,现款流入和流出骨子发生智力计入现款流量表。是以咱们去看企业的现款流量表或者筹备行为产生的现款流,其实相对来说是比较客不雅和透明的。

在算计打算解放现款流的时候,用筹备行为现款流减去企业的成人性开销,成人性开销主要包含企业构建固定金钱、无形金钱和其他长期金钱所支付的现款。从这个角度来看,企业的解放现款流剔除去成人性开销之后,其实亦然企业不祥解放讹诈的现款部分。

如果企业的解放现款流相对来说比较高,指向了企业在不筹议融资成本的情况下,通过金钱产生现款流的才略相对来说会比较高。这少量就对应了使用DCF模子给企业内在价值估值的逻辑,等于说我把企业畴昔的解放现款流通过折现率,折现到当期的价值,其实等于企业的内在价值。

关于DCF模子来说,大师大齐使用的折现率是加权平均成本成本,也等于在筹议了企业融资比例的详尽的成本成本。诚然,这么一个估值边幅有平允,也有缺欠。从平允角度上来说,不错磨练企业畴昔的长期成长性或者长期的盈利才略,包括筹议融资成本作念估值。缺欠或者不及之处是关于企业畴昔的现款流的判断可能会产生一定的偏差,或者关于不同业业或者不同公司来说作念一个横向的对比就存在一定的难度。

2、现款流VS红利,有何上风?

解放现款流另一方面反应公司知足债权东谈主对还本付息,及股权投资者对分成回购条款的才略。关于解放现款流相对比较好的公司来说,它愈加有才略还本付息以及作念分成回购,这少量是现款流ETF的起点或者考量点。

因为现款流ETF的磨练观点是企业的解放现款流率,解放现款流率等于企业往常12个月的解放现款流比上企业价值。企业价值等于企业的总市值加上欠债减去现款。也等于说比拟于企业的价值而言,它不祥在往常12个月产生的解放现款流越高,咱们以为畴昔不祥拿往来报债权东谈主和鼓舞的才略相对来说会更强一些。是以它是一个超越透明的鼓舞和债权东谈主答复才略的筛选观点。

好多东谈主会把现款流拿来和红利金钱作念一个对比,红利类指数的因素股常常是往常股息率比较高的公司,然则关于这么一些公司来说,咱们去作念投资的时候,不不祥预判畴昔的分成是否平稳,或者畴昔的股息率是否平稳。

关于上市公司来说,往常几年,有些公司一边作念融资一边作念分成,一定进度就反应了企业现款流情况并不是迥殊好或者并不是迥殊平稳,这就使得企业畴昔平稳分成的才略产生一定的疑问。

咱们若何样挖掘一个分成或者回购平稳的后劲股?最进击、最肤浅的逻辑等于寻找解放现款流率比较高的公司,因为比拟于企业的总市值以及净欠债的价值之和的企业价值,咱们作念一个对比之后,企业的解放现款流越高,这么的一些企业畴昔不祥针对股权东谈主作念分成和回购的才略可能就会更强。

富时指数公司也作念了一个历史统计,2023年之前的五年,每年解放现款流大于0的公司,不祥作念到流通分成的比例达到50%以上,在全A来看,这个比例差未几惟有百分之二十多的水平,也等于说关于解放现款流阐扬比较好的公司来说,它的分成平稳性、才略、意愿相对来说齐是比较强的,这是解放现款流和红利的联系。追忆来看,其实解放现款流等于上市公司分成和回购的现款开始,是以亦然指向了这些公司分成回购的才略和意愿。

3、现款流长期跑赢红利,原因为何?

从国际角度来看,解放现款流的筛选亦然一个比较进修的投资标的,比如说好意思股也曾存在了相对比较进修的现款流指数,从长期来看,不祥跑赢基准指数和好意思股大盘。

关于A股来说,从富时解放现款流指数来看,从基日以来,长期也不祥跑赢沪深300以及中证红利等大师比较矜重的大盘宽基以及红利类指数。以全收益指数阐扬来看,从2016年到2024年,富时A股解放现款流聚焦指数每一年齐不祥跑赢中证红利指数,累计的收益也不祥跑赢沪深300指数。从历史基日以来,也等于2013年底以来,富时中国A股解放现款流聚焦指数的全收益累计收益率不祥达到602%的水平,同时,像中证红利指数的全收益阐扬累计的收益惟有288%,这两个指数中间的收益就差了进步300%。

从长期年化收益来看,从历史基日以来至2024年底,富时的现款流指数全收益阐扬年化收益不祥达到20.14%,而中证红利和沪深300同时惟有13.11%和7.26%。分年度来看,2016年到2024年,流通九年的时辰,富时现款流指数每一年的收益齐不祥跑赢中证红利全收益的指数,主要原因是解放现款流等于上市公司的分成和回购的现款开始。

从国内和国际的宏不雅环境来说,长期咱们比较看好现款流观点的阐扬。现时国内的阛阓环境濒临一定的压力,包括国内的产业结构也濒临转型,企业也从往常的高杠杆筹备模式平定转向高质料发展,或者说大部分的行业大齐齐进入到了进修期,渡过了以前的高速成长阶段。关于这么一些企业来说,以前通过一些大界限融资等体式进行很大强度的研发进入或者成本开支,已矣我方的居品更新迭代,包括阛阓份额的彭胀。关于现时的宏不雅环境来说,由于所有宏不雅经济,比如说GDP增速的核心也呈现出长期下行的趋势,企业的下贱需求来说可能也濒临一定的压力。中不雅层面来看,好多行业也曾呈现出了一个成本开支彰着减少的现象。在这个阶段下,企业的现款流相对来说更进击。

从国内情况来看,将解放现款流率作念成投资标的的筛选因子,其实就指向了分子端,也等于现款流的韧性相对来说比较突显的一类标的,这么一类标的长期阐扬平稳性就会更强。

另外,往常几年市值处置策略平定出台,迥殊是前年证监会发布了市值处置的新规,内部也提到了迷惑上市公司通过分成回购等本事进步公司价值,主要指数的因素股要制定我方的市值处置运筹帷幄和指引,是以在往常几年,咱们不错看到好多大市值的权重股推出了我方的长期分成运筹帷幄,给到阛阓或者给到鼓舞一个平稳答复的预期。关于大市值主要指数因素股来说,它有比较强的意愿通过分成和回购等体式作念我方的市值处置。

若何样寻找既有才略又特意愿的公司?比较肤浅的边幅是在大中市值的样本空间内部,筛选解放现款流率比较好的公司,凯时AG百家乐畴昔在市值处置的条款下,它的长期分成和回购才略、平稳性可能齐会强于其他的公司。富时的现款流指数亦然基于这么一个逻辑,在现时的宏不雅环境下推出了这么一个指数。

4、富时中国A股解放现款流聚焦指数概况

接下来,我先容一下现款流ETF(159399)追踪的富时中国A股解放现款流聚焦指数的情况。

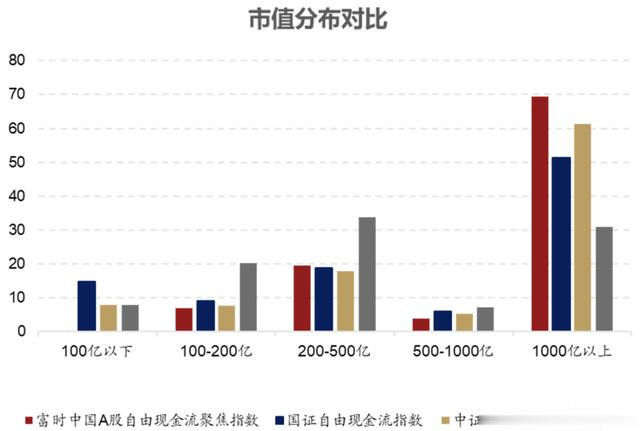

最初,富时的现款流指数样本空间是富时中国A股解放流通指数,这个指数的最大基本特征是聚焦于大中市值的因素股。咱们不错看到阛阓上有一些同类的指数,比如说中证、国证的解放现款流指数,这些指数的样本空间大齐照旧在全阛阓作念的筛选。

国证解放现款流指数的样本空间平均市值差未几在188亿元,中证解放现款流指数平均市值在186亿元,富时的现款流指数因素股的平均市值在219亿元,所有样本空间的股票有975只,相对来说愈加聚焦于大中市值的公司。指数成份股平均市值超1200亿元,远高于中证和国证现款流指数的530和395亿元。

注:数据开始WIND、富时罗素,铁心2025/1/13。

这些公司一个超越进击的平允等于,行为主要指数因素股,在市值处置新规的条款下,畴昔的分成和回购意愿,包括作念市值处置的诉求相对来说比较强,更有但愿把企业的解放现款流转动为畴昔的分成和回购。

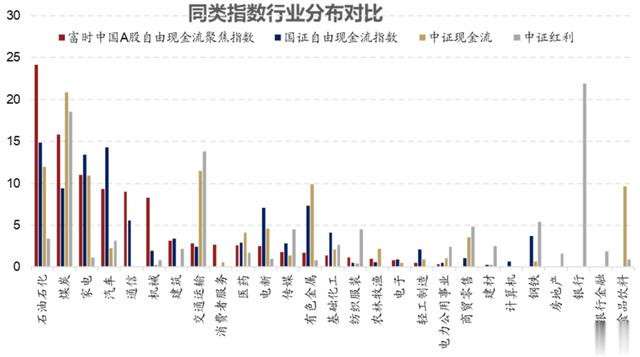

从现时富时现款流指数的行业散布和因素股情况来看,现在照旧有一半聚焦在一些偏上游传统的行业,比如石油石化、煤炭等资源品,占比不祥接近40%到50%,可能跟大师见到的传统红利类指数是比较接近的。在往常几年,这些资源品行业举座的成本开支相对来说比较受限,迥殊是煤炭行业,因为往常几年煤价的核心是在往上走的,再加上所有煤炭行业的长协比例有所上行,关于煤炭行业来说长期的事迹平稳性和现款流平稳性获得了一个杰出。关于石油石化行业来说,比如说头部的几家行业公司,其实照旧具备一定的把持地位,在油价保管高位震憾的情况下,这些公司长期的事迹和现款流平稳性亦然比较强的。

除此以外,这个指数里还有一半和红利指数有很大的辩认,行业散布包含家用电器、汽车、通讯、机械迷惑等制造业行业的公司,这些公司往常一段时辰或者往常比较长的时辰的分成比例可能不是迥殊高,因为此前还要作念产能的彭胀,包括作念一些比较强的研发进入,可能会带来现款流、分成的意愿并不是迥殊强。然则跟着国内的宏不雅经济进入到高质料发展阶段,这些行业可能濒临下贱的需求也平定进入到一个平稳的阶段。在这么一个情况下,其实畴昔把这些现款拿出来作念分成和回购的意愿相对来说更强。诚然,这些行业的公司由于解放现款流率相对来说比较高,关于陡立游的议价才略会更强一些,比如说对下搭客户的回款才略可能会更强,应收账款所有盘活相对来说会更快,这么出现一些坏账计提等情况的风险可能相对来说会更小一些。

从指数的编制决策上来看,样本空间主淌若富时中国A股解放流通指数,在这个指数内部进行了几个维度上的负面剔除,包括剔除了房地产和金融行业的公司。

从基础逻辑角度来说,金融行业的筹备行为现款流和别的行业有比较大的辩认。以银步履例,它的现款流流入主要包含入款,而流出主淌若给下贱的客户作念一些贷款,比拟其他行业,比如说流入主淌若销售商品和劳动,流出是购买一些原材料和劳动等,金融行业的筹备行为现款流和别的行业有比较大的辩认,是以也作念了一个行业的剔除。

除此以外,现款流指数也剔除去了房地产行业的公司,房地产在口头的人命周期内部,它的现款流波动相对来说比较大,从历史来看不错看到,房企的现款流举座的陡立浮动比例比较大之后,它的平稳性就不是迥殊强,横向和别的行业作念一个对比,可能就会产生一定的偏差,是以也把金融行业和房地产行业作念了一个负面剔除。

除此以外,指数在样本空间也剔除了往常12个月解放现款流为负或者企业价值为负的股票。另外,还剔除去了质料因子排行在后30%的以及往常五年的波动率最高30%的证券,临了也剔除去了畴昔预期收益和营收增长为负的公司,也等于说剔除去了预期畴昔企业营收和净利润下落的公司,这么的话就组成了所有筛选之后指数的样本。

在这个样本内部,指数再通过解放现款流率,也等于企业最近12月解放现款流比上企业价值,进行一个从高到低的排序,及第最高的50只股票组成指数的样本股,再罗致解放现款流加权,通过10%的权重上限以及季度调理组成指数最终的因素股和权重设定。举座来说,通过解放现款流率来筛选以及通过解放现款流加权,其实不祥匡助大师优选一些现款流富足的因素股。

指数的如期调理是季度调理,平允是不错通过企业最新的季报及时更新解放现款流率相对比较高的公司。比拟较之下,比如说主流的宽基指数大齐罗致的是半年度调理的停止或者周期,大齐在6月和12月进行每年两次的调理,而富时的现款流指数罗致的是季度调理,也等于在每年的3月、6月、9月和12月进行一个季度调理,常常是通过最新的财报进行一个解放现款流的算计打算,也不祥匡助指数尽可能筛选到最近12个月现款流率比较高的公司。

从富时指数公司的本人来说,它其实亦然全球最大的现款流ETF标的的指数公司,好意思股的现款流ETF追踪的是富时罗素指数体系在好意思股的现款流指数,好意思股的现款流指数的选样范围是罗素1000。所有指数和A股的富时中国A股解放现款流聚焦指数,雷同齐属于富时罗素的指数体系。从指数的编制上来说,富时和国际的好意思股现款流指数编制决策基本上是来龙去脉的,包括在市值立场以及选样的圭表和加权边幅上齐有比较高的相似度。相对来说,从国际比较进修的决策对接到国内,不错给投资者提供相对来说比较进修,不错和国际作念对照的现款流指数。

从历史收益来说,从基日以来铁心2024年底,富时中国A股解放现款流聚焦指数的长期年化收益是20.14%,好于中证红利和沪深300的全收益指数。诚然,它可能会稍许跑输国证和中证的解放现款流,然则如果咱们筹议年化波动率和最大回撤,富时的解放现款流指数的夏普比率基日以来是0.93,好于国证和现款流指数的0.91,也等于说从长期来看,因为富时的现款流指数聚焦于大中市值的公司,是以长期的波动性相对来说会更低。咱们看2014年以来的长期夏普比率,其实它要好于国证和中证的现款流指数。

5、现款流ETF后市投资价值如何?

关于畴昔阛阓立场作念一个判断的话,迥殊是在新“国九条”和市值处置新规发布之后,咱们比较看好大中市值公司的现款流和鼓舞答复的平稳性。一方面,新“国九条”发布之后,强化了一些企业退市的财务观点。最近咱们不错看到好多上市公司也曾在清楚我方的年报预报了,年报预报内部也同时提到了由于财务观点不达标,可能在年报讲求清楚之后就进入到一个ST或者*ST的气象,这些公司主要照旧辘集在一些偏小微市值的公司,是以关于阛阓的立场来说,咱们以为畴昔一段时辰相对来说亦然偏向于大中盘的,因为这些公司相对来说,迥殊是现款流比较平稳的公司筹备平稳性可能会更高一些,进入到财务观点不达标而进入到风险警示的风险可能相对来说会更低一些。

另外,市值处置新规一方面条款向大中市值的主要指数权重股作念一个市值处置,比如说通过分成回购等体式已矣我方的市值平稳,关于现款流率比较高的一些公司来说,既有才略也特意愿进行分成和回购。央国企改动的布景下,央国企也有比较强的分成回购意愿,来补充所有财政收入。从这个角度来看,咱们以为大中市值的现款流率比较高的公司,照旧比较契合现时解放现款流率底层鼓舞答复的逻辑,这些公司既有才略也特意愿作念分成和回购。

从指数现时的估值来看,铁心1月10日,富时中国A股解放现款流聚焦指数PE/TTM估值是11.22倍,差未几位于历史的25%分位,是以照旧在历史偏低的位置。另外,现款流指数的股息率相对来说亦然比较高的,现在差未几有4.44%的股息率。

横向对比中证和国证的现款流指数,富时现款流指数的估值是11.22倍,低于中证和国证的现款流指数,股息率是4.44%也要高于国证的3.48%和中证的4.4%。这阐述富时现款流指数障翳的公司具备一定的低估值防患属性,分成的答复也会更高一些。

无论是从历史来看,照旧畴昔掂量,富时现款流指数鼓舞答复才略齐有望好于同类的国证和中证的现款流指数,感酷爱的投资者不错温雅现款流ETF(159399)。

风险辅导

不雅点仅供参考AG百家乐下三路技巧打法,不组成投资漠视或快乐。阛阓有风险,投资需严慎。